アイウェア市場規模、シェアおよび業界分析、製品タイプ別(眼鏡 {フレームとレンズ}、サングラス {度なしと度付き}、コンタクトレンズ {トーリック、多焦点、球面})、流通チャネル別(小売店、オンラインストア、眼科クリニック)、および地域別予測、2026-2034年

主要市場インサイト

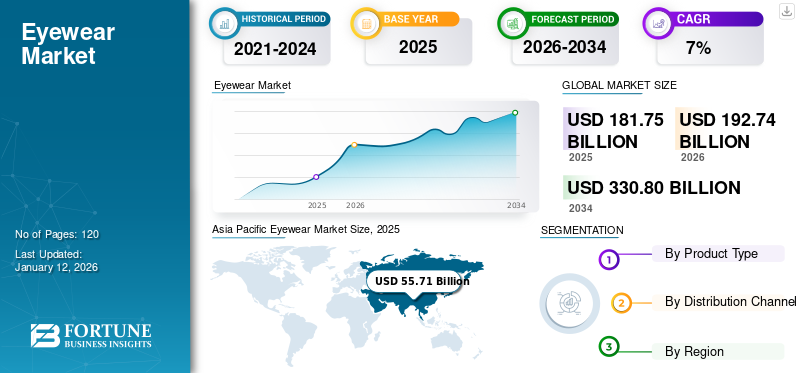

世界のアイウェア市場規模は2025年に1,817億5,000万米ドルと評価された。市場は2026年の1,927億4,000万米ドルから2034年までに3,300億8,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7%を示すと予測されている。アジア太平洋地域は2025年に30.70%の市場シェアを占め、眼鏡市場を牽引した。

本市場には眼鏡、サングラス、コンタクトレンズなどの製品が含まれます。これらの製品は視力矯正機能に加え、有害な紫外線A(UVA)および紫外線B(UVB)からの保護を提供します。現在、眼疾患への意識の高まりと、近視や老眼などの視覚障害の増加が相まって、眼鏡の使用が好まれています。業界は高度に分断化されており、多くの地域および国際的な企業が市場で活動しています。エシロール・ルクソティカ(EssilorLuxottica)やジョンソン・アンド・ジョンソン・サービス(Johnson & ジョンソン・サービス社などが市場をリードしており、新製品投入に向けた研究開発活動に注力しています。

- 例えば、英国コンタクトレンズ協会(BCLA)が2024年8月に発表した公式ジャーナルのデータによると、老眼に悩む人々の数は2030年までに世界で約21億人に達するピークを迎えると予測されており、これが眼鏡の需要を牽引しています。

視覚障害を持つ患者数の増加に加え、ファッションアクセサリーとしての眼鏡に対する消費者の嗜好が高まっていることが、サングラスやコンタクトレンズなどのアイウェア製品の需要を後押ししている。これに加え、需要拡大に対応するため、市場プレイヤー間で買収や合併などの戦略的取り組みへの注力が強まっていることが、世界のアイウェア市場の成長を支えると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

アイウェア市場の主要なポイント

- 2025年の市場規模:1,817億5,000万米ドル

- 2026年の市場規模:1,927億4,000万米ドル

- 2034年までの市場規模予測:3300億8000万米ドル

- 年平均成長率:2026年~2034年で7%

- アジア太平洋地域は2025年に30.70%のシェアを占め、眼鏡市場を席巻した。

- 眼鏡セグメントは、2026年には市場全体の72.14%を占めると予測されている。

- コンタクトレンズ市場は、予測期間中に著しい成長を遂げると予想される。

アジア太平洋地域

アジア太平洋地域は2025年に557億1000万米ドルの収益を上げ、2026年には600億4000万米ドルに達すると予測されている。

北米

北米の市場規模は2025年に519億1000万米ドルに達し、2026年には545億5000万米ドルに成長すると予測されている。

ヨーロッパ

欧州は2025年に472億7000万米ドルを占め、2026年には498億4000万米ドルに達すると予測されている。

私たち

強力な小売ネットワークと電子商取引ネットワークに支えられ、市場規模は2026年までに502億7000万米ドルに達すると予測されている。

日本

高度な眼科医療製品に対する需要の高まりに支えられ、市場規模は2026年までに150億1000万米ドルに達すると予測されている。

続きを読む

日本のアイウェア市場インサイト

日本では、視力矯正だけでなく、ライフスタイルに自然に寄り添うアイウェアへの関心が一段と高まっています。求められているのは、装着感の軽さやデザイン性に加え、日常のシーンに合わせて使いやすい機能性です。ブルーライト対策、紫外線ケア、スポーツ向けモデルなど、多様なニーズに応える選択肢が増え、ファッション性と実用性の両方を評価する動きが強まっています。本レポートでは、世界のアイウェア市場の動きが、日本の消費スタイルや製品開発にどのような新たな価値と可能性をもたらすのかをわかりやすく示します。

市場動向

市場推進要因

眼疾患の増加が市場成長を促進

近視や老眼を含む眼疾患の増加、特に小児および成人における増加傾向と、視力矯正への抵抗感が相まって、世界的に視覚障害に悩む人口基盤が拡大しています。矯正されていない屈折異常は、世界的に視覚障害や失明の主要な原因の一つです。

- 例えば、国際近視研究所(IMI)が発表した2025年データによると、世界人口の約30%が近視に悩まされており、2050年までに世界人口の約50%が近視になると予測されています。

さらに、新興国および先進国における小売店やオンラインチャネルでのサングラスや眼鏡の入手可能性の向上は、予測期間中の市場成長を牽引すると予想されます。これに加え、ブラジルやインドなどの新興国における個人の可処分所得の増加が、高付加価値サングラスの需要をさらに刺激しています。ブランド意識の高まりも、世界的な市場拡大を促進すると予測されています。

さらに、高齢人口の増加は患者集団における眼疾患の有病率をさらに押し上げると予想される。高齢人口の増加は、コンタクトレンズや眼鏡などの製品の採用率上昇にも寄与している。

- 例えば、2023年1月にイランの研究者チームが発表した研究によれば、イランの高齢者人口における屈折異常の有病率は著しく高かった。全研究参加者中、近視と遠視の有病率は31.65%と推定されている。

市場の制約要因

屈折異常に対する代替治療法の存在が市場成長を阻害する可能性

コンタクトレンズなどの製品は短期的な視力矯正効果を提供しますが、 しかし、長期間の使用には多くの副作用が伴います。その結果、視力障害や屈折異常を持つ多くの個人が、LASIK手術などの代替製品に目を向けています。LASIK手術は、患者層の間で視力矯正の画期的な解決策と見なされることがよくあります。さらに、技術の進歩によりLASIK手術の手順は絶えず洗練され、より精密で安全になり、より幅広い視覚障害に対応できるようになっています。

加えて、視力および屈折異常矯正のための外科的処置の増加が、市場に対する直接的な抑制要因として作用している。フォトレフラクティブケラトミレウス(PRK)やレーザー補助下角膜内層切除術(LASIK)などのレーザー治療は、視力障害に対する恒久的な解決策を提供する。これらの手術は、近視、遠視、乱視、老眼に対して一般層に広く普及している。

- 例えば、コンロン眼科研究所が発表した2023年のデータによると、世界中で年間約3,000万人がレーザー眼科手術を選択しており、効果的な視力矯正処置として世界的に受け入れられていることを示しています。

LASIK手術件数の増加は、視力障害や屈折異常を恒久的に改善しており、これが先進国・発展途上国における製品ユーザー数の減少要因となっている。

市場機会

未開拓の新興市場が有望な機会を提供

中国、ブラジル、メキシコなどの新興国におけるこれらの製品への認知度向上は、市場での採用率増加につながっています。これらの国々での市場成長は、主要企業の参入や近視その他の眼科疾患の症例増加といった要因によって促進されています。さらに、インドや中国の消費者は、先進国で入手可能なものと同様の高品質で技術的に先進的な製品を求めています。

新興経済国は、業界で事業を展開する企業にとって高い潜在力を有している。新興経済国の消費者は、視力矯正のための近代的な製品へと移行しつつある。これに加え、紫外線やデジタルディスプレイなどからの眩光防止を目的としたサングラスの重要性に対する一般市民の認識が高まっており、市場で事業を展開する主要企業による啓発キャンペーンによってこの傾向がさらに強化されている。

- 例えば、2023年4月にはファストラック・スペックスが「アクセサリーではなく必需品」キャンペーンを開始し、一般消費者層における目の保護のためのサングラスの重要性を訴求した。

さらに、多くのアイウェア企業は従来の流通モデルからオムニチャネルモデルへ移行している。この流通モデルでは、企業がオンラインチャネルを通じて顧客に直接製品を販売できるようになる。この移行により、主要企業が発展途上地域の未開拓市場へ進出することが促進され、業界の成長が加速すると予想される。

市場の課題

保険適用外製品が市場成長を阻害する要因に

先進国・発展途上国を問わず、医療保険が眼鏡やコンタクトレンズ製品をカバーしていないため、大多数の国々ではユーザーが自己負担で購入しています。

- 例えば、ビジョン・カウンシルが発表した2024年データによると、消費者は処方眼鏡を約100米ドルの自己負担で購入することが多い。

さらに、ドイツの法定健康保険基金全国協会(GKV)はコンタクトレンズを保険適用対象としていません。ただし、シーメンス企業健康保険組合などの民間保険会社は、医師の確認を得た上でコンタクトレンズの保険適用を提供しています。

インドでは、ナショナル・インシュアランス・カンパニー・リミテッドが眼鏡、コンタクトレンズ、補聴器、人工内耳などの製品を補償対象外としています。同様に、他のアジア諸国やラテンアメリカ諸国でも、主要な保険会社はコンタクトレンズの補償を提供していません。

これに加え、手術などの他の視力矯正手段と比較した際の製品・ソリューションの高コストが、一般層における普及を制限する主要因となっている。

- さらに、Overnight Glassesが発表した2024年統計によれば、米国における保険適用外の眼鏡1組の平均価格は約351.0米ドルである。

医療保険に加入している患者は、通常医療保険の対象となる手術などの他の治療法を選択する可能性が高いです。したがって、特に新興国における景気後退は需要と販売にさらなる影響を与え、主要企業の収益成長を鈍化させています。

その他の顕著な課題

- 市場統合への懸念: 主要企業間の買収や提携が増加しており、価格上昇と消費者選択肢の制限をさらに招いています。

- 景気減速: 中国などの主要市場における景気後退が売上に影響し、消費支出の減少により企業の収益成長鈍化が報告されています。

眼鏡市場の動向

3Dプリント技術の台頭が市場の顕著なトレンド

3Dプリンティング技術の進歩により、眼鏡のカスタマイズ化が進む傾向が強まっています。この革新技術により迅速かつ容易なカスタマイズが可能となり、消費者は自身の好みに合ったアイウェアをデザインできるようになりました。市場で活動する主要企業も、製品製造のための新技術の開発と導入に注力しています。

この技術は、3Dプリンティングプロセスにおいて、導波管や液晶フィルムなどの素材を組み合わせています。企業はソーシャルメディアのインフルエンサーと積極的に連携し、世界的なブランド認知度と顧客リーチ拡大を図っています。こうした取り組みと並行し、市場で活動する主要企業は3Dプリント眼鏡向け先進材料の導入に注力しています。例えば2023年9月、3Dプリント分野の有力企業マテリアライズは眼鏡用半透明3Dプリント材料を発表し、新たなデザインの可能性を提供しました。

その他の顕著なトレンド

- スマート製品統合: エシロール・ルクソティカなどの企業は、メタなどのテクノロジー大手と提携し、カメラやAIアシスタントを搭載したメガネを開発中。これらはスマートフォンの代替品として位置付けられる可能性がある。

- ファッションとのコラボレーション: ラグジュアリーブランドがコラボレーションを通じて市場に参入し、ブランド認知度を高め、若い消費者層を惹きつけている。例えば、サンローランとレイバンの提携により、オンライン検索数が41%増加した。

- Eコマースの拡大: オンラインショッピングの利便性とアクセスの良さにより、Eコマースプラットフォームを通じたこれらの製品の購入が急増。消費者に幅広い選択肢と競争力のある価格を提供している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックの急速な拡大は、コンタクトレンズ、サングラス、処方眼鏡、およびサングラスの販売に重大な影響を与えました。世界各国の政府機関はパンデミック初期段階で厳格なロックダウンを実施し、眼科クリニックや小売店の長期閉鎖を招きました。緊急性を要しない眼科検診の延期も、市場で事業を展開する多くの企業の売上収益減少に拍車をかけた。さらに、サングラスの製造・輸送の混乱が眼鏡レンズやコンタクトレンズのサプライチェーンに影響を与え、2020年の市場成長をさらに鈍化させた。しかし2021年、規制緩和と電子商取引の不可避的な勢いに後押しされ、市場は成長軌道へ回帰した。2022年以降は着実な成長が見込まれる。

貿易保護主義

光学産業は国際貿易規制の対象であり、企業はサプライチェーンや価格設定に影響を与える関税や貿易政策に対応しています。例えば、主要経済国間の貿易関係の変動は、材料調達や製品流通に影響を及ぼす可能性があります。

セグメンテーション分析

製品タイプ別

眼の健康意識の高まりにより眼鏡セグメントが市場を牽引

製品タイプに基づき、市場は眼鏡、サングラス、コンタクトレンズに区分される。

眼鏡セグメントはさらにフレームとレンズに細分化される。サングラスセグメントは、度なしサングラスと度付きサングラスに分けられる。コンタクトレンズセグメントは、トーリック、多焦点、球面レンズにさらに細分化される。

眼鏡セグメントは2024年に市場を支配し、予測期間中もその優位性を維持すると予想される。このセグメントの優位性を支える主な要因には、眼の健康への意識の高まりや、近視や老眼などの視覚問題の発生率の増加が含まれ、 これらは世界的に眼鏡需要を押し上げている。さらに主要プレイヤーが新製品開発に向けた研究開発活動に注力していることも相まって、市場におけるこれらの製品の普及率拡大を支えると見込まれる。

- 例えば、2023年9月にはAmazonがAlexaを統合した新型スマートグラス「Echo Frames」を発表した。

コンタクトレンズセグメントも予測期間中にかなりのCAGRで成長すると見込まれる。このセグメントの成長は、地域・国家政府機関および市場プレイヤーによる、一般市民の視力矯正に対する意識向上に向けた継続的な取り組みに起因し、それによりコンタクトレンズの使用が促進されている。例えば、2023年8月に米国検眼協会(AOA)が提供したデータによると、約4,500万人のアメリカ人がコンタクトレンズを使用しており、啓発活動によりこの数は増加すると予測されている。

さらに、サングラスセグメントは2024年に第2位の市場シェアを占めました。これは、紫外線(UV)放射が眼の健康に及ぼす有害な影響に関する消費者の認識が高まっていることに支えられています。白内障や加齢黄斑変性などの疾患予防のためにUVカット機能を備えたサングラスを優先する消費者が増えるにつれ、高品質なサングラスの需要が増加し、市場のさらなる成長を促進すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

流通チャネル別

小売店における製品の高い入手可能性が小売店セグメントの成長を牽引

流通チャネル別では、市場は小売店、オンラインストア、眼科クリニックに区分される。

小売店セグメントは最大の市場シェアを占めており、予測期間中も引き続き市場を支配すると予想される。小売店、ショッピングモール、ブランド店などでサングラスや眼鏡製品が容易に入手できることが、小売店セグメントを牽引している。これに加え、主要市場プレイヤーがこれらの製品の小売店舗でのシェア獲得に注力していることも、市場における同セグメントの成長を支えると見込まれる。

- 例えば、2024年7月には、 Fielmann Groupは米国で140店舗以上を展開する眼鏡小売業者Shopko Opticalの買収を発表しました。この買収により、小売チャネルを通じた自社製品の市場浸透拡大が見込まれています。

しかしながら、オンラインストアやチャネルを通じた眼鏡製品の購入人気が高まっている。この傾向は、今後数年間でオンライン眼鏡販売の大幅な成長を促進すると予測される。

眼鏡市場の地域別展望

地理的には、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に市場を分析している。

Asia Pacific Eyewear Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年に517億5000万米ドルの収益を生み出し、予測期間を通じて最高の市場シェアを維持すると予想されています。この地域における眼疾患の有病率の上昇は、これらの製品の高い普及率に寄与すると予想され、研究者による先進的な製品開発と市場成長への貢献をさらに強調しています。さらに、人口増加、 安価な眼鏡製品の入手可能性向上、眼の健康に対する意識の高まり、アジア太平洋地域の途上国における可処分所得の増加などが、市場成長を牽引する要因として期待されています。

- 例えば、オーストラリア・ニュージーランド王立眼科学会(RANZCO)が2022年1月に発表したデータによると、オーストラリアにおける緑内障の罹患率は2025年までに37万9000人に達すると予測されており、視力矯正製品への需要増加を牽引する見込みです。

北米地域も予測期間中に著しい成長率を示すと予想される。米国における確立された電子商取引配送システム、消費者意識の高まり、強固な小売ネットワーク、そして現地生産拡大に伴うサービス提供の拡充が北米市場の成長を推進している。光学業界で活動する主要プレイヤーが革新的製品の開発・導入に注力する姿勢が強まっていることも、市場の成長をさらに後押しする見込みである。

- 2023年2月、カールツァイスメディテックAGは、最高の光学品質と最もクリアな視界をコストメリットと共に提供する「クリアビュー・シングルビジョンレンズ」を発表した。

欧州では予測期間中に著しい成長率が予測される。眼疾患に対する認識の高まり、プレミアムアイケア製品への需要増加、高価なサングラスの購入可能性向上といった要因が、ドイツ、フランス、英国などの欧州諸国における市場成長を牽引すると見込まれる。また、ファッショナブルなフレームや眼鏡の採用傾向の拡大も、欧州市場の成長を促進すると予想される。

- 例えば、2024年4月に英国検眼医協会が報告したところでは、英国では390万人以上がコンタクトレンズを使用しており、これが同国の市場成長を促進している。

予測期間において、ラテンアメリカが眼鏡の普及を牽引すると見込まれています。これは、眼科疾患への意識の高まり、医療費支出の増加、政府主導の施策に起因すると考えられます。

- 例えば、2022年12月には、メニコン株式会社がコンタクトレンズ関連の教育リソースを提供する主要団体である国際コンタクトレンズ教育者協会(IACLE)と提携しました。この取り組みは、ブラジルにおけるコンタクトレンズ教育の促進と市場での存在感強化を目的としたものです。

中東・アフリカ市場は予測期間中に著しい成長率で拡大すると見込まれています。このセグメントの成長は、眼鏡を含むこれらの製品への主要プレイヤーによる投資増加が地域全体の拡大を牽引していることに起因します。

- 例えば、2024年1月には、汎アフリカ系スタートアップ企業であるラペール(Lapaire)が、地域全体での事業拡大を促進するため300万米ドルの投資を調達し、セグメントの成長に貢献しました。

競争環境

主要業界プレイヤー

主要プレイヤーは地位強化のため提携に注力

世界市場は高度に細分化されており、多くの企業がグローバルなアイウェア市場シェアを争っている。エシロール・ルクソティカは、製品投入数の増加と地位強化のための戦略的提携により、収益面で市場リーダーの座を維持した。さらに、製品革新をアピールするための医療関連カンファレンスへの参加に注力することで、同社のグローバルアイウェア市場における存在感を一層高めている。

- 2023年8月、エシロール・ルクソティカは、人工知能(AI) を活用した革新的な眼球反応レンズ「エシロールのバリラックス XR シリーズ」を発売し、視覚の明瞭さ、快適さ、適応性において新たな基準の確立を目指しています。

クーパー・カンパニーズ社も、研究開発活動に重点的に取り組んでいる結果、市場で発売される製品数が増加しており、市場で成長を続けています。

世界市場におけるその他の有力企業としては、カールツァイスメディテック社、 Hoya Corporation などです。屈折異常を患う患者数の大幅な増加と、新興国における製品の採用拡大により、2032 年までに新興企業が市場に参入すると予測されています。

主要アイウェア企業一覧

- ボシュロム (カナダ)

- アルコン(スイス)

- ジョンソン・エンド・ジョンソン・サービス(米国)

- カールツァイスメディテック(ドイツ)

- クーパーカンパニーズ(米国)

- HOYA Corporation (日本)

- EssilorLuxottica (米国)

- Fielmann AG (ドイツ)

- SAFILO GROUP S.P.A. (イタリア)

業界の主な動向

- 2024年11月 – ジョンソン・エンド・ジョンソン ビジョンケア社は、アカデミー2024においてACUVUE OASYS MAX 1-Dayコンタクトレンズの新データを発表。青紫色光を60%カットするOptiBlue Light Filterと、レンズの取り扱いやすさと快適性の向上を強調した。

- 2024年7月 – カールツァイスメディテックAGは中国市場での存在感を強化するため、中国に新たな研究開発・製造施設を開設しました。

- 2024年6月 – ボシュロムは米国市場向けに、シリコーンハイドロゲル製1日使い捨てコンタクトレンズ「INFUSE for Astigmatism」を米国市場に発売。

- 2024年4月 – クーパー・カンパニーズ社は、プラスチック・バンクとの提携を2026年まで延長し、プラスチック中立イニシアチブを強化するとともに、インドネシアでビジョンケアプログラムを導入し、回収メンバーに視力検査とバウチャーを提供しました。

- 2023年10月 – アルコンは、老眼患者の治療用コンタクトレンズ「TOTAL30 Multifocal」を発売し、同社の製品ポートフォリオを拡大しました。

レポートのカバー範囲

本グローバル眼鏡市場調査レポートは、定性的・定量的知見を提供し、全市場セグメントにおける世界市場規模と成長率の詳細な分析を提示します。これに加え、本レポートは市場動向と競争環境に関する詳細な分析を提供します。レポートで提示される主な洞察には、主要国における眼疾患の疫学(2024年)、主要な業界動向、新製品発売、主要な業界トレンド、主要国別医療業界の概要が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

販売チャネル別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2026年に1,927億4,000万米ドルに達し、2034年までに3,308億米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場規模は557億1000万米ドルであった。

世界市場は、2026年から2034年の予測期間中に7%の安定したCAGRを示します。

眼鏡セグメントが市場をリードしました。

世界的に眼障害の有病率の増加は、市場の成長を促進する重要な要因です。

Essilorluxottica、Alcon、Johnson and Johnson Services、Inc。は、市場のトッププレーヤーです。

アジア太平洋地域は2025年に30.70%の市場シェアを占め、眼鏡市場を支配した。

新製品の発売と目に対する太陽光線の有害な影響に関する認識の高まりは、サングラスの採用を促進するいくつかの要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。