3Dディスプレイ市場規模、シェアおよび業界分析、タイプ別(立体視ディスプレイ、体積ディスプレイ、ホログラフィックディスプレイ)、技術別(LED、OLED、プラズマディスプレイパネル、デジタル光処理)、アクセス方法別(スクリーンベースディスプレイおよびマイクロディスプレイ)、アプリケーション別(テレビ、スマートフォン/モバイルデバイス、モニター、プロジェクター、ヘッドマウントディスプレイなど)、および地域予測、2026年~2034年

主要市場インサイト

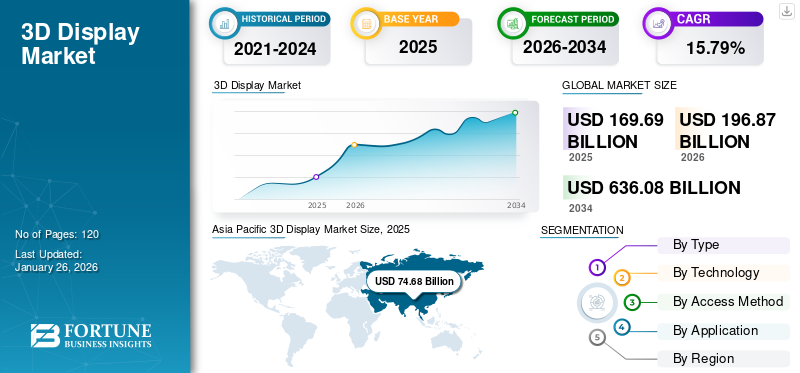

世界の3Dディスプレイ市場規模は2025年に1,696億9,000万米ドルと評価された。市場は2026年の1,968億7,000万米ドルから2034年までに6,360億8,000万米ドルへ成長し、予測期間中に15.79%のCAGRを示すと予測されている。北米は2025年に23.93%のシェアで世界市場を支配した。

3D ディスプレイは、単に 2 次元の平面画像を表示するのではなく、見る人に奥行きの錯覚 (3 次元の知覚) を生成するディスプレイ技術です。それぞれの目にわずかに異なる視覚情報を提供したり、複数の角度から見ることができる画像を投影したりすることで、私たちが自然に世界をどのように見ているかをシミュレートします。このテクノロジーは、ゲーム、3D 映画、VR において没入型でリアルな体験も提供します。

自動車用 HUD での 3D ディスプレイの採用が増加しており、医療画像処理、業界がリアルな視覚化とユーザーエンゲージメントの強化を求める中、デジタルサイネージは市場の成長を加速させています。さらに、コンポーネントコストの低下とコンテンツエコシステムの拡大により、消費者市場と専門市場の両方で 3D ディスプレイが利用できるようになりました。この傾向は急速に勢いを増しており、市場の成長を促進しています。

この市場は、ソニー株式会社、サムスン電子株式会社、パナソニック株式会社、LGエレクトロニクス株式会社、シャープ株式会社などの確立された主要企業によって独占されています。彼らは技術革新と製品の差別化に重点を置き、ユーザー エクスペリエンスを向上させるためにホログラフィック、メガネ不要 3D、AR/VR ヘッド マウント ディスプレイ (HMD) などの高度なソリューションに投資しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生成型 AI の影響

AI を活用した自動化により効率が向上し、3D ディスプレイの需要が高まる

生成AIは、高品質でリアルな 3D コンテンツの迅速な作成を可能にし、限られた 3D コンテンツの可用性という従来のボトルネックを軽減することで市場を再構築しています。 AI 駆動のツールは没入型環境、モデル、アニメーションを自動的に生成できるため、ゲーム、映画、広告、医療などの業界が 3D ディスプレイを大規模に導入しやすくなります。さらに、レンダリングを自動化し、AR/VR ヘッドセットから大型 3D 看板まで、さまざまな表示形式に合わせてビジュアルを最適化することで、設計効率も向上します。全体として、生成 AI はコストを削減し、創造的な可能性を拡大し、3 次元ディスプレイ ソリューションの全体的な価値提案を高めることで導入を加速します。

- 業界の専門家によると、2025 年 6 月、Zalando、IKEA、American Eagle などの企業が AI 生成の 3D コンテンツを導入したことで、マーケティング/電子商取引シナリオにおけるコンバージョン率が約 94% 増加しました。

相互関税の影響

貿易障壁により価格が上昇し、3D ディスプレイ生産の現地化が促進される

電子部品や完成したディスプレイに対する相互関税は、特に半導体、光モジュール、フラットパネルなどの主要な原材料がアジア、北米、欧州で大量に取引されているため、生産コストやエンドユーザー価格の上昇によって市場に大きな影響を与える可能性があります。輸入関税の引き上げは世界のサプライチェーンを混乱させ、次のようなコスト重視の分野での採用を遅らせる可能性がある。 家電そして公共の看板。同時に、関税は地域の製造や現地化戦略を促進し、大手企業が国境を越えた貿易への依存を減らすために国内生産やニアショアリングへの投資を促す可能性がある。

市場力学

市場の推進力

消費者の没入型体験に対する需要の高まりが市場の成長を促進

消費者と企業は、ゲーム、エンターテインメント、AR/VR アプリケーションにおける没入型でリアルな体験をますます求めています。 3D ディスプレイは、エンゲージメントを高める奥行き知覚を提供するため、3D 映画、VR ヘッドセット、インタラクティブ広告に不可欠なものとなっています。特にゲーム業界では、よりリアルな環境を作成するための主要な差別化要因として 3D ビジュアライゼーションが組み込まれています。この需要の高まりにより、メーカーは生産規模を拡大し、革新的な 3D ディスプレイ ソリューションに投資するようになりました。

- 2024 年 9 月の業界調査によると、AR/VR ヘッドセットの世界出荷量は、価格低下と AI 機能によって 2025 年に 41.4% 増加すると予測されています。

市場の制約

高度な 3D ディスプレイの高コストが市場の成長を妨げる可能性がある

先進的な 3D ディスプレイ、特にホログラフィック、ライトフィールド、マイクロ OLED ベースのシステムの導入は、高い生産コストによって大幅に妨げられています。これらのテクノロジーには、特殊な光学エンジン、高精度レンズ、高解像度が必要です。マイクロディスプレイこれらはすべて複雑な製造プロセスと低い歩留まりを伴い、コンポーネントのコストを押し上げます。

価格が高いため、主に高級家庭用電化製品、エンタープライズ ソリューション、ヘルスケア イメージング、防衛、専門的なデザインのビジュアライゼーションなどの特殊な分野での採用が制限されています。これには、スマートフォン、主流テレビ、小売店の看板などのコスト重視の市場は含まれません。その結果、高度な 3 次元ディスプレイはプレミアム レベルまたはエンタープライズ レベルのアプリケーションに限定されることが多く、3D ディスプレイ市場の成長を妨げています。

市場機会

3D 看板の採用増加が小売業と広告の成長を促進

広告および小売業界は、3D 看板、ホログラフィック サイネージ、アナモフィック LED インスタレーションを通じて大きなチャンスをもたらします。主要都市では、目を引くコンテンツを表示して消費者を惹きつけるために 3D 看板を導入しており、その結果、ブランドはインパクトのある広告に喜んでプレミアムを支払うようになりました。直視型 LED およびホログラフィック ディスプレイの進歩により、メガネ不要の 3D サイネージが可能になり、公共スペースでの導入がより実用的になっています。この傾向は、デジタル屋外広告が急成長している中国、日本、韓国などのアジア太平洋市場で特に顕著です。広告主が視聴者を引き付ける革新的な方法を模索する中、3D サイネージは主流のチャネルに成長すると予想されます。

- 2025 年 6 月、オーストラリアは、富士フイルムとの協力により高度な LED ディスプレイ技術を使用し、アニメーション性の高い 3D ウォンバットをフィーチャーした初の 3D 看板を (タスマニアで) 発表しました。

3Dディスプレイ市場動向

メガネ不要の 3D ディスプレイへの人気の移行

市場における最も強いトレンドの 1 つは、裸眼立体視およびメガネ不要の 3D テクノロジーへの移行です。以前の消費者向け 3D テレビやモニターは、特殊なガラスの不便さのために苦戦していましたが、新しいライトフィールドおよびレンチキュラー レンズ技術がこの障壁に対処しつつあります。メガネ不要の 3D は、見やすさが重要な公共看板、小売店のディスプレイ、広告看板などで注目を集めています。

さらに、企業はアジア太平洋地域の都市で大型の裸眼 3D 看板を立ち上げており、その没入型で注目を集めるビジュアルにより話題になっています。この傾向は家庭用電化製品にも見られ、2023 年から 2025 年にかけて実験的なメガネのない 3D タブレットやスマートフォンが再登場します。技術が成熟するにつれて、メガネレスディスプレイが多くのアプリケーションで立体視フォーマットに取って代わり、ユーザーの快適性が向上し、採用が拡大すると予想されます。例えば、

- 2024 年 5 月、ホログラムのプロバイダーである Looking Glass は、複数の視聴者向けにライトフィールド技術を使用した、ガラスを使用しない (ヘッドセットを使用しない) 新しい空間ディスプレイ デバイス (16 インチおよび 32 インチ形式) を発表しました。

セグメンテーション分析

タイプ別

AR/VR の広範な採用が立体視ディスプレイの優位性を促進

タイプに基づいて、市場は立体ディスプレイ、体積ディスプレイ、ホログラフィック ディスプレイに細分されます。

立体ディスプレイは 2024 年に最大の市場シェアを獲得し、2025 年にはこのセグメントが 65.9% のシェアを獲得すると予想されます。立体ディスプレイは、それぞれの目に別々の画像を配信することで現実的な奥行き知覚を実現し、ゲーム、映画、AR/VR ヘッドセットでの没入型体験に非常に効果的です。また、成熟した LCD とOLEDこれにより、今日の 3D ディスプレイ技術の中で最も主流で商業的に拡張可能なタイプとなっています。

- 2025 年 9 月、Lenovo は Legion Glasses 2 の無料ソフトウェア アップデートを発表しました。これは、発売時に 20 以上のゲームに対して、2D ゲームを立体視 3D に変換する 3D モードを導入します。

ホログラフィック ディスプレイは、予測期間中に 20.0% という最高の CAGR で成長すると予想されます。

[yrULDwDQ3T]

テクノロジー別

高輝度と高効率に対する需要の高まりにより LED の採用が促進される

技術に基づいて、市場はLED、OLED、プラズマディスプレイパネル、デジタル光処理に分類されます。

LED テクノロジーは 2024 年に 3D ディスプレイで最大のシェアを獲得し、2025 年には 53.0% の市場シェアを保持すると推定されています。LED テクノロジーは高輝度、エネルギー効率、長寿命を備えているため、看板、看板、自動車用ディスプレイなどの大型 3D アプリケーションに最適です。また、その拡張性とコストの低下により、LED ベースの 3 次元ディスプレイの商業的実行可能性が高まり、消費者市場と専門市場の両方でより広範な採用が確実になります。例えば、

- 2025 年 1 月、ハイセンスはコンシューマー エレクトロニクス ショー (CES) で、ピーク輝度 10,000 nit の 116 インチ RGB LED TV (UX Trichroma) を発表しました。同社は今回の製品発表を通じて、LEDが明るさと色の精度においてどのように技術的フロンティアを押し上げているかを強調することを目指している。

OLED テクノロジーは、予測期間中に 21.2% という最高の CAGR で成長すると予想されます。

アクセス方法別

画面中心のディスプレイの使用が急増し、電子デバイス全体の使用量が増加

アクセス方法に基づいて、市場はスクリーンベースのディスプレイとマイクロディスプレイに二分されます。

スクリーンベースのディスプレイは、統合が容易で広くアクセスでき、テレビ、モニター、スマートフォン、タブレットに組み込むことができるため、2024 年に最大の市場シェアを獲得しました。標準のフラットパネル プラットフォームで没入型の奥行き知覚を実現できるため、コスト効率が高く拡張性が高く、消費者市場と専門市場の両方での大量採用をサポートします。さらに、このセグメントは 2025 年に 3D ディスプレイ市場シェアの 57.1% を保持する予定です。

マイクロディスプレイは、予測期間中に 20.1% という最高の CAGR で成長すると予想されます。

アプリケーション分析による

大画面の没入感の普及によりテレビの魅力が増大

アプリケーションに基づいて、市場はテレビ、スマートフォン/モバイルデバイス、モニター、プロジェクター、ヘッドマウントディスプレイ、その他(看板、看板など)。

2024 年にはテレビが最大の市場シェアを占め、2025 年にはこのセグメントが 36.5% のシェアを獲得すると予想されます。ホームエンターテイメントに大画面の臨場感あふれる視聴を提供し、映画、スポーツ、ゲームにリアルな奥行きをもたらします。 3D テレビは、消費者に広く普及し、リビングルームに組み込まれているため、歴史的に大衆市場での普及を促進する重要な役割を果たしてきました。ただし、今日のその役割は、プレミアムおよびニッチなアプリケーションに限定されています。

- 2025 年 1 月、サムスンは 2025 年の初めに Odyssey 3D モニターを発表することで 3D の話題に再参入し、主要な TV/ディスプレイ ブランドが没入型の大画面体験を再考する可能性があることを示唆しました。

ヘッドマウント ディスプレイは、予測期間中に 20.0% という最高の CAGR で成長すると予測されています。

3Dディスプレイ市場地域別の見通し

地理的に、市場は北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分類されます。

[NCJLyWtIJ9]

アジア太平洋地域は、2023 年に 534 億 1,000 万米ドルで最大の 3D ディスプレイ市場シェアを保持し、2024 年にも 629 億 8,000 万米ドルでトップシェアを獲得しました。この地域の優位性を促進する要因には、没入型エンターテイメントとゲームに対する消費者の強い需要に加え、3D 看板やゲームの急速な展開が含まれます。 デジタルサイネージ中国、日本、韓国で。さらに、この地域がディスプレイ技術の世界的な製造拠点としての地位を確立しているため、商品化の迅速化とコストの削減が可能となり、消費者向けアプリケーションやプロフェッショナル向けアプリケーションへの普及がさらに促進されます。この地域では、インドと中国は、2025 年にそれぞれ 104 億 2,000 万米ドルと 154 億 1,000 万米ドルに達すると推定されています。

[h3aYmh4cUK]

北米やヨーロッパなどの他の地域でも、今後数年間で顕著な成長が見込まれると予想されます。予測期間中、北米は全地域の中で5番目に高い12.9%の成長率を記録し、2025年には406億1,000万米ドルに達すると予想されています。3次元ディスプレイの採用は、ゲーム、ヘルスケア、企業トレーニングにおけるAR/VRデバイスの高い需要によって促進されており、先進的なエンターテイメント技術に対する強い消費者支出に支えられています。さらに、自動車用 3D ヘッドアップ ディスプレイ (HUD) とプレミアム デジタル サイネージの早期導入により、没入型ディスプレイ ソリューションにおけるこの地域のリーダーシップが強化されます。これらの要因を背景に、米国市場は 2025 年に 289 億 2000 万米ドルに達すると推定されています。欧州市場は、北米に次いで 2025 年に 322 億 4000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。この地域では、2025年に英国が62億4000万ドル、ドイツが59億7000万ドル、フランスが52億5000万ドルを記録すると予想されている。

南米、中東、アフリカでは、この市場で顕著な成長が見られると考えられます。 2025年の南米市場は95億3,000万米ドルに達すると予想されています。この地域では、デジタル サイネージ、映画、エンターテインメント分野、特に革新的な消費者エンゲージメントを求める都市部への投資の増加によって 3D ディスプレイの導入が進んでいます。中東とアフリカでは、GCC は 2025 年に 39 億 2,000 万米ドルの価値に達する予定です。

競争環境

業界の主要プレーヤー

幅広い製品の提供と強力な地理的プレゼンスが、企業の主導的な地位を支えています

グローバル 3Dディスプレイ市場は、世界中で活発に活動している多数の中小企業による断片的な構造を示しています。これらの企業は、製品の革新、戦略的パートナーシップ、市場の拡大に積極的に関与しています。

ソニー株式会社、サムスン電子株式会社、パナソニック株式会社、LG エレクトロニクス株式会社、およびシャープ株式会社は、顧客の要求に応える高度なソリューションを積極的に開発している主要企業の一部です。また、優位性を維持するために、地域の企業との協力、買収、パートナーシップにも重点を置いています。

これとは別に、市場の他の著名なプレーヤーには、株式会社東芝、三菱電機株式会社、コニカミノルタ株式会社、TCL、ハイマックステクノロジーズ株式会社などが含まれます。これらの企業は、製品提供を強化するために、研究開発への投資、地理的拡大、製品の発売など、さまざまな戦略的取り組みを行っています。

調査対象企業の長いリスト

- ソニー株式会社(日本)

- サムスン電子株式会社(韓国)

- パナソニック株式会社(日本)

- LGエレクトロニクス株式会社(韓国)

- 株式会社東芝(日本)

- シャープ株式会社(日本)

- 三菱電機株式会社(日本)

- コニカミノルタ株式会社(日本)

- TCL(中国)

- Himax Technologies, Inc.(台湾)

- HYPERVSN(イギリス)

- ビジョン 3D (インド)

- 株式会社AUO(台湾)

- BOEテクノロジーグループ株式会社(中国)

- イノラックス社(台湾)

- レイア社(米国)

- ライトフィールドラボ社(アメリカ)

- Koninklijke Philips N.V. (オランダ)

- コアテック・グループ・インク(米国)

- 3D Global GmbH (ドイツ)

….その他

主要な産業の発展

- 2025 年 9 月:OMOVIE は Epitone とパートナーシップを締結しました。同社は今回の提携を通じて、国際自動車工業会(IAA)2025で発表された超小型3Dヘッドアップディスプレイ(HUD)の発売を目指す。

- 2025 年 6 月:HP は、Google Beam (旧 Starline) 用に構築された最初のエンタープライズ デバイスである HP Dimension を発表しました。これは、6 台のカメラを備えた 65 インチ ライトフィールド ディスプレイ、空間オーディオを備え、メガネは不要で、価格は 24,999 ドルです。

- 2025 年 5 月:Zeiss entered into a partnership with Tesa.この提携を通じて同社は、自動車のフロントガラスなどの透明ディスプレイ用途向けの大判ホログラフィックフィルムの量産を目指している。

- 2025 年 4 月:サムスンは、視線追跡とレンチキュラーレンズ技術を使用した27インチのメガネ不要3Dモニターと、Odyssey OLED G8およびG9モデルを含む、Odyssey 3Dモニターラインをシンガポールで発表しました。

- 2025 年 3 月:Roblox は、開発者やクリエイター向けの 3D オブジェクトの作成を高速化するための生成 AI モデル (CUBE 3D) である Mesh Generator API を発表しました。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、主要企業、製品タイプ、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 調査期間 | 2021-2034 |

| 基準年 | 2025 |

| 予測年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去実績期間 | 2021-2024 |

| 成長率 | 2026年から2034年までのCAGRは15.79% |

| 単位 | 金額(10億米ドル) |

| セグメンテーション | タイプ別

北米(タイプ別、技術別、アクセス方法別、用途別、国別)

南米(タイプ別、技術別、アクセス方法別、用途別、国別)

ヨーロッパ(種類別、技術別、アクセス方法別、用途別、国別)

中東・アフリカ(種類別、技術別、アクセス方法別、アプリケーション別、国別)

アジア太平洋地域(タイプ別、技術別、アクセス方法別、用途別、国別)

|

| 本レポートで取り上げた企業 |

|

よくある質問

市場規模は2034年までに6,360億8,000万米ドルに達すると予測されている。

2025年、市場規模は1696億9000万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)15.79%で成長すると予測されている。

種類別では立体ディスプレイが市場をリードした。

消費者の間で没入型体験に対する需要の高まりが市場の成長を推進しています。

ソニー株式会社、サムスン電子株式会社、パナソニック株式会社、LGエレクトロニクス株式会社、株式会社東芝、シャープ株式会社、三菱電機株式会社、コニカミノルタ株式会社、TCL、ハイマックステクノロジーズ株式会社が市場のトッププレイヤーです。

アジア太平洋地域が最高の市場シェアを保持しました。

アプリケーション別では、ヘッドマウント ディスプレイが予測期間中に最も高い CAGR で成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート