商業用ディスプレイ市場規模、シェアおよび業界分析、タイプ別 (デジタル サイネージ ディスプレイ、インタラクティブ ディスプレイ、LED ビデオ ウォール、屋外ディスプレイ)、ディスプレイ技術別 (LCD、LED、OLED)、画面サイズ別 (32 インチ未満、32 ~ 55 インチ、56 ~ 75 インチ、および 75 インチ以上)、業界別 (小売、ホスピタリティ、ヘルスケア、教育、エンターテイメント、企業、政府/公共)インフラストラクチャ)、および地域予測、2026 ~ 2034 年

主要市場インサイト

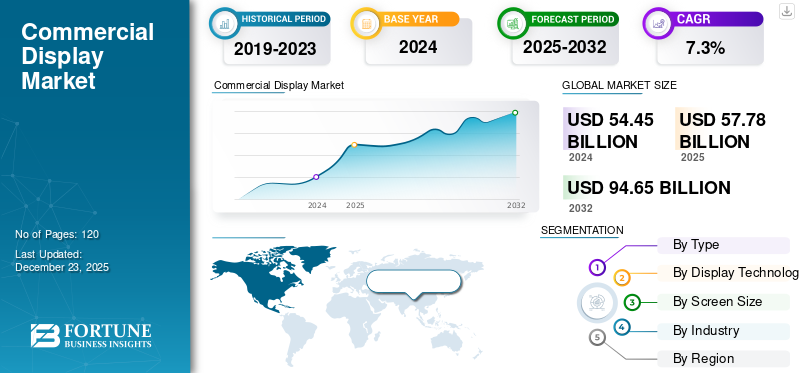

世界の商業用ディスプレイ市場規模は2025年に577億8,000万米ドルと評価され、2026年の615億5,000万米ドルから2034年までに1,077億9,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.30%を示すと予測されている。北米は2025年に35.30%のシェアで世界市場を支配した。

業界全体にわたる急速なデジタル変革、デジタル屋外 (DOOH) 広告の拡大、没入型でダイナミックな顧客エンゲージメント ツールのニーズの高まりにより、商用ディスプレイの需要が増加しています。小売、運輸、教育、ホスピタリティ、ヘルスケアなどの分野の企業は、ますます多くの分野への投資を行っています。デジタルサイネージ、インタラクティブ ディスプレイ、LED ビデオ ウォール、屋外ディスプレイを使用して、コミュニケーションを強化し、操作を合理化し、ユーザー エクスペリエンスを向上させます。小売業界のデジタル化により、世界中の主要小売チェーンの約 75% が、動的な価格設定、リアルタイムのプロモーション、インタラクティブなショッピング体験を実現するために店内デジタル サイネージを導入しています。

Samsung、LG、NEC、Sony、Barco、Absen などの主要企業は、進化する顧客の期待に応えるために製品を継続的にアップグレードしており、視覚的な鮮明さを向上させる Ultra-HD (4K/8K) と微細ピクセル ピッチ LED、TCO を削減して外部メディア プレーヤーの必要性を排除するシステム オン チップ (SoC) ディスプレイに重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

相互関税の影響

業界のサプライチェーンは世界的に相互依存しているため、相互関税が市場に及ぼす影響は重大です。 LCD パネル、LED モジュール、半導体、制御基板などの商用ディスプレイ ハードウェア コンポーネントのほとんどは、アジア太平洋地域、特に中国、韓国、日本、台湾で製造されています。米国や欧州連合(EU)などの国が関税を課した場合、画面これらの国からの輸入品や主要部品の輸入に際し、影響を受けた国々はしばしば独自の対抗策で対応し、貿易の流れを混乱させ、調達コストを増加させます。これらの関税により、完成したディスプレイやディスプレイコンポーネントの陸揚げコストが上昇し、輸入国のディスプレイメーカーやシステムインテグレーターに直接影響を及ぼします。

商業用ディスプレイ市場の動向

市場の成長を加速するディスプレイハードウェアの技術進歩

ディスプレイ ハードウェアの技術進歩は、市場の普及と拡大に極めて重要な役割を果たしています。これらのイノベーションにより、ビジュアルの品質と耐久性が向上し、エネルギー効率、インタラクティブ性、スケーラビリティも向上し、それによって小売、サービス、教育、交通、公共インフラなどの分野にわたる企業の ROI が向上します。

最も重要な発展の 1 つは、LED テクノロジーの進化であり、特に微細ピクセル ピッチ LED ディスプレイ (<1.5mm) は、制御室、高級小売店、放送スタジオなどの屋内アプリケーションにほぼシームレスなビジュアルを提供します。同様に、OLEDMicroLED テクノロジーは高級商業空間を変革しています。 OLED により、透明で曲げ可能な超薄型パネルが可能になり、自動車ショールーム、空港、主力小売店環境で広く採用されています。たとえば、LG の透明 OLED シリーズは、博物館、ショッピング モール、金融サービス センターでの使用のために 40 か国以上で導入されています。

エネルギー効率は、ハードウェアの革新が購入決定に影響を与えるもう 1 つの重要な分野です。最新の商用ディスプレイには、自動輝度センサー、ファンレス設計、低電力 LED バックライトが搭載されており、従来のシステムと比較して消費電力を最大 40% 削減できます。屋外環境向けに、メーカーは高輝度 (>3,000 nits) と IP56/IP65 等級の耐候性を備えたディスプレイを製造しており、さまざまな気候でも信頼性の高い一年中動作が可能です。全体として、技術の進歩により、商用ディスプレイはより鮮明で、よりスマートで、より持続可能なものになり、市場の成長に直接貢献しています。

したがって、ディスプレイハードウェアの技術進歩が商用ディスプレイ市場の成長を促進します。

市場ダイナミクス

市場の推進力

市場の成長を促進するスマートシティの成長とインフラの最新化

スマートシティの成長とインフラの近代化により、屋外デジタルサイネージ、公共情報ディスプレイ、統合型デジタルサイネージの需要が高まっています。LEDビデオウォール。世界中の都市がリアルタイム情報、自動化、持続可能性を通じて都市生活の向上を目指す中、商業用ディスプレイはコミュニケーション、安全性、市民参加に不可欠なインフラストラクチャコンポーネントになりつつあります。政府は、都市サービスを向上させるために、インテリジェント交通システム、スマートバス停、デジタル キオスク、環境監視ディスプレイなどのデジタル インフラストラクチャに多額の投資を行っています。これらの導入は、ライブ データ統合、タッチ インタラクティブ性、リモート モニタリングなどの機能を備えた高輝度で耐候性のディスプレイに依存しています。業界の専門家によると、世界中の 150 以上の都市がスマート シティ フレームワークを導入しており、デジタル サイネージはこれらの取り組みの 70% 以上で重要な役割を果たしています。

Fortune Business Insights によると、世界のスマート シティ市場は 2032 年までに約 4 兆米ドルに達すると予測されており、そのかなりの部分がスマート交通、公共通信システム、市民参加テクノロジーに割り当てられています。その結果、空港、地下鉄駅、交通交差点、自治体の建物、公園などでデジタル サイネージやスマート ディスプレイの導入が増加しています。たとえば、ドバイのスマートシティ構想には、交通ハブ全体に統合された 5,000 を超えるデジタル ディスプレイが含まれています。

したがって、の成長は、スマートシティそしてインフラの近代化により、商用ディスプレイの市場シェアが拡大しています。

市場の制約

市場の成長を妨げる高い初期コスト

高コストにより、特に予算が限られている中小企業 (SME)、教育機関、政府機関の間で、商用ディスプレイの普及が引き続き制限されています。したがって、高い初期セットアップと統合コストが市場の成長を妨げます。デジタル サイネージ、インタラクティブ フラット パネル、LED ビデオ ウォール、屋外ユニットなどの商用グレードのディスプレイは、耐久性、輝度、年中無休の 24 時間稼働機能、コンテンツ管理システム (CMS) との統合が強化されているため、民生用ディスプレイよりも大幅に高価です。

市場機会

Display-as-a-Service (DaaS) およびサブスクリプション モデルを採用して市場参加者に機会を創出

従来、商用ディスプレイの展開には、ハードウェア、設置、コンテンツ ソフトウェアに多大な設備投資 (CapEx) が必要でした。しかし、DaaS モデルを通じた運用支出 (OpEx) への移行により、企業は初期費用の負担なく大規模なデジタル サイネージ ネットワークを展開できるようになりました。 DaaS モデルには、ハードウェア (デジタル サイネージ、インタラクティブ ディスプレイ、LED ビデオ ウォール) とソフトウェア (コンテンツ管理システム)、分析、リモート監視、メンテナンス、およびテクニカル サポートがバンドルされており、単一の月次または年額サブスクリプションで提供されます。このモデルは、中小企業 (SMB)、小売チェーン、クイック サービス レストラン (QSR)、教育機関、および公共部門の組織にとって特に魅力的です。これらの組織は、多くの場合、限られた予算の下で運営されているものの、動的なデジタル コミュニケーション ツールを必要としています。

主要なプレーヤーにとって、DaaS は定期的な収益源を開拓し、顧客維持率を向上させ、コンテンツとソフトウェアのエコシステムに対するより優れた制御を提供します。 Samsung (MagicINFO を利用したスマート サイネージ)、LG、BrightSign、Stratacache などの企業は、多くの場合、地元の AV インテグレータやマネージドサービスプロバイダー (MSP)。

セグメンテーション分析

タイプ別

デジタルサイネージディスプレイは顧客エンゲージメント向上の効率向上により市場を牽引

タイプに基づいて、市場はデジタル サイネージ ディスプレイに分類されます。インタラクティブなディスプレイ、LED ビデオ ウォール、屋外ディスプレイ。

デジタル サイネージ ディスプレイ セグメントは、顧客エンゲージメントの強化、リアルタイム コミュニケーション、さまざまなセクターにわたる動的なコンテンツの配信において効果が高まっているため、2024 年の市場を支配しました。企業ではデジタル サイネージを導入するケースが増えており、静的なディスプレイを、リモートから即座に更新できるインタラクティブで視覚的に豊かなコンテンツに置き換えることで、運用コストを削減し、マーケティングの機敏性を向上させることができます。

LED ビデオ ウォールは、予測期間中に最高の CAGR を記録すると推定されています。この成長は、優れた輝度、色の均一性、長寿命を備え、広い表面にわたってシームレスな高解像度コンテンツを提供できるため、屋内と屋外の両方の環境に最適です。

ディスプレイ技術別

インタラクティブディスプレイの需要の急増によりLCDセグメントの成長が加速

ディスプレイ技術に基づいて、市場は LCD、LED、OLED に三分されます。

LCD は、技術の成熟度、コスト効率、幅広い利用可能性、および複数のアプリケーションにわたる多彩なパフォーマンスにより、2024 年に主要な市場シェアを獲得しました。ほとんどのインタラクティブ パネルが依然として LCD テクノロジーに基づいているため、インタラクティブ ディスプレイ、特に教育、企業コラボレーション、顧客エンゲージメント アプリケーションの成長により LCD の需要が高まっています。

OLEDセグメントは、特にハイエンドでデザインに敏感な環境において、その並外れたビジュアル品質、柔軟性、プレミアムな魅力により、予測期間中に最高のCAGRを記録すると予想されます。 OLED パネルは柔軟で、曲面で、透明で、さらには巻き取ることもできるため、高級小売店、美術館、現代のオフィスでの建築統合、エッジ ディスプレイ、クリエイティブなインスタレーションの新たな可能性が開かれます。

画面サイズ別

32 ~ 55 インチのセグメントはスペース効率と 多用途性

市場は画面サイズによって、32 インチ未満、32 ~ 55 インチ、56 ~ 75 インチ、75 インチ以上に分類されます。

32 ~ 55 インチのセグメントが 2024 年の市場を支配しました。このサイズ範囲は多用途性、視認性、スペース効率、コスト効率の理想的なバランスを提供し、業界全体の幅広いアプリケーションに適しているためです。このサイズ範囲のディスプレイは、ロビー、小売店の通路、会議室などの公共エリアで注目を集めるのに十分な大きさでありながら、邪魔にならずに小さな商業スペースに収まるほどコンパクトです。

75 インチ以上のセグメントは、企業、教育、小売店、コントロール ルーム、エンターテイメント施設、交通ハブなどの分野での没入型の大型ビジュアル エクスペリエンスのニーズの高まりにより、予測期間中に最も高い CAGR で成長すると推定されています。これらのディスプレイは 4K/8K 解像度をサポートし、プレゼンテーション、製品ショーケース、またはデータの視覚化に映画レベルの鮮明さを提供します。

業界別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

デジタルトランスフォーメーションへの注目の高まりにより小売部門が優位に立つ

業界ごとに、市場は小売、ホスピタリティ、ヘルスケア、教育、エンターテイメント、企業、政府/公共インフラストラクチャに分類されます。

2024 年には小売部門が市場を支配しました。これは、この部門の注目が高まっているためです。デジタル変革、顧客エンゲージメント、オムニチャネル戦略。デジタル サイネージとインタラクティブ スクリーンは、動的な店内体験を生み出す上で重要な役割を果たし、リアルタイムのプロモーション、製品情報、ターゲットを絞った広告を可能にします。研究によると、買い物客の 70% 以上がデジタル サイネージの影響を受けており、ダイナミック ディスプレイを使用している店舗では、プロモーションされた商品の売上が 10% ~ 30% 増加したと報告されています。

ヘルスケア分野は、病院、診療所、診断センター全体でのデジタルコミュニケーション、患者エンゲージメント、業務効率、リアルタイム情報配信に対するニーズの高まりにより、予測期間中に最も高いCAGRで成長すると推定されています。

コマーシャルディスプレイ市場の地域別見通し

市場は、北米、南米、ヨーロッパ、中東とアフリカ、アジア太平洋地域にわたって地理的に調査されており、各地域は国をまたいでさらに調査されています。

北米

北米が市場を支配し、2024 年には最大のシェアを獲得しました。この地域はスマート シティ プロジェクトに重点を置いており、空港近代化とエンターテイメント会場のデジタル化により、大型ディスプレイ、ビデオ ウォール、屋外 LED の需要が増加しています。大企業による強力な設備投資と、大手ディスプレイメーカーやシステムインテグレーターの存在により、この地域全体の市場成長がさらに加速しています。

[k2E6W7KIwn]

米国では、予測期間中に市場は大幅な成長を遂げると予想されます。米国の小売業者ではデジタル サイネージの導入が進んでおり、インタラクティブキオスク、およびビデオ ウォールにより、店内エンゲージメントを強化し、オムニチャネル戦略をサポートします。米国の小売業者の約 70% は、プロモーションを推進し、購入決定に影響を与え、待ち時間を短縮するために何らかのデジタル ディスプレイ テクノロジーを使用しています。

アジア太平洋地域

アジア太平洋地域は、デジタル化の進展、小売および電子商取引エコシステムの活況、都市インフラの拡大、スマートテクノロジーへの投資の増加により、予測期間中に最も高いCAGRで成長すると予想されています。この地域には、世界最大かつ最も革新的な店舗チェーンやモールがいくつかあり、プロモーション、スマート シェルフ システム、没入型の顧客体験をサポートするために、デジタル サイネージ、インタラクティブ ディスプレイ、ビデオ ウォールが広く導入されています。

ヨーロッパ

欧州では、英国、ドイツ、フランス、北欧などの主要市場で公共スペースや交通インフラのデジタル化が進み、今後数年間で大幅な成長が見込まれると推定されています。政府や地方自治体は、空港、地下鉄、鉄道駅のダイナミック サイネージ、デジタル看板、乗客情報ディスプレイに投資しています。

中東とアフリカ

政府がスマートシティ開発、インフラの近代化、小売およびホスピタリティ部門の拡大に多額の投資を行っているため、この地域は堅調な成長を遂げると推定されています。ドバイ、リヤド、ドーハなどの都市の空港、ショッピングモール、スタジアム、ホスピタリティ複合施設は、高解像度の商業用ディスプレイの主要な展開ゾーンとなっています。

南アメリカ

この地域は調査期間中、安定した速度で成長すると予想されます。ブラジルはデジタル サイネージ導入で地域をリードしており、2024 年には 30,000 を超える小売店がディスプレイ ネットワークを導入します。

競争環境

主要な業界プレーヤー

市場参加者はプレゼンスを拡大するために合併・買収戦略を選択

市場のプレーヤーは、成長を促進し競争力を維持するために、技術革新、業種別のカスタマイズ、戦略的パートナーシップ、新興市場への拡大を組み合わせて採用しています。重要な戦略には、高精細で没入型のビジュアル体験に対する進化する顧客の期待に応えるための、OLED、MicroLED、4K/8K解像度、インタラクティブなタッチスクリーンなどの高度なディスプレイ技術の開発が含まれます。企業は、ヘルスケア (デジタル ウェイファインディングおよび患者ボード)、教育 (ハイブリッド教室用のインタラクティブ パネル)、小売 (ターゲットを絞った広告用の AI 統合デジタル サイネージ) などの業界に合わせたエンドツーエンドのディスプレイ ソリューションを提供することが増えています。ハードウェア単体の販売から、統合されたソフトウェア、分析、コンテンツ管理システム (CMS) の提供へのこの戦略的移行により、顧客価値が向上します。

調査対象となった商業用ディスプレイ企業の長いリスト

- サムスン電子(韓国)

- LGエレクトロニクス(韓国)

- ソニー株式会社(日本)

- シャープNECディスプレイソリューションズ(日本)

- パナソニック株式会社(日本)

- BOEテクノロジーグループ株式会社(中国)

- バルコ NV (ベルギー)

- SMARTテクノロジーズ(カナダ)

- BrightSign LLC (米国)

- ナノルーメン(米国)

- ダクトロニクス社(米国)

- アオト電子(中国)

- Koninklijke Philips N.V. (オランダ)

…その他

主要な産業の発展

- 2025年6月 –サムスンは 32 インチのカラー電子ペーパーを発売し、エネルギー効率の高いデジタル サイネージ ソリューションのポートフォリオを拡大しました。この製品は、高度なデジタルインク技術を採用し、超低消費電力、軽量設計、高い視認性を実現します。

- 2025年6月 –ソニー エレクトロニクスは、Crystal LED Capri シリーズを発売し、LED ウォールのラインナップを拡大しました。

- 2025年2月 –Samsung は、Integrated Systems Europe (ISE) 2025 で、AI を活用したソリューションを備えた次世代の商用ディスプレイを発表しました。

- 2025年1月 –LG は、B2B クライアント向けに高度な商用ディスプレイ広告ソリューションを開始しました。

- 2025年1月 –シャープ NEC ディスプレイ ソリューションズ ヨーロッパは、Integrated System Europe (ISE) 2025 で包括的な大型ディスプレイを発表しました。

レポートの範囲

市場調査レポートは、詳細な市場分析を提供します。主要企業、製品、アプリケーションなどの重要なポイントに焦点を当てています。これに加えて、最新の市場動向を理解し、主要な業界の発展に焦点を当てています。上記の要因に加えて、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021–2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的時代 |

2021–2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は7.30% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ別

ディスプレイ技術別

画面サイズ別

業界別

地域別

|

|

レポートで紹介されている企業 |

• Samsung Electronics (韓国) • LG エレクトロニクス(韓国) • ソニー株式会社(日本) • シャープ NEC ディスプレイ ソリューションズ (日本) • パナソニック株式会社(日本) • BOE Technology Group Co., Ltd. (中国) • Barco NV (ベルギー) • SMART Technologies (カナダ) • BrightSign LLC (米国) • ナノルーメン (米国) |

よくある質問

市場は2034年までに1077億9000万米ドルの評価額を記録すると予測されている。

2025年、市場規模は577億8000万米ドルと評価された。

市場は、予測期間(2026年から2034年)中に7.3%のCAGRで成長すると予測されています。

デジタルサイネージはシェアにおいて市場をリードした。

スマートシティの成長とインフラの近代化は、市場の成長を促進する重要な要因です。

Samsung、LG、Sony、Sharp、Panasonic、Barco NV が市場のトッププレーヤーです。

北米が最高の市場シェアを保持しました。

業界別では、ヘルスケア部門が予測期間中に最も高いCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。