3Dプリンティングフィラメントの市場規模、シェアおよび業界分析、材料タイプ別(PLA(ポリ乳酸)、ABS(アクリロニトリルブタジエンスチレン)、PETG(ポリエチレンテレフタレートグリコール)、ナイロン(ポリアミド)、TPU/TPE(熱可塑性ポリウレタン/エラストマー)、複合フィラメント、ポリカーボネート(PC)、その他)、用途別(プロトタイピング、機能部品と最終用途コンポーネント、工具と治具、ビジュアルモデルとコンセプトデザイン、その他)、最終用途産業別 (航空宇宙と防衛、自動車、ヘルスケアと医療機器、家庭用電化製品、その他)、地域予測、2026-2034

主要市場インサイト

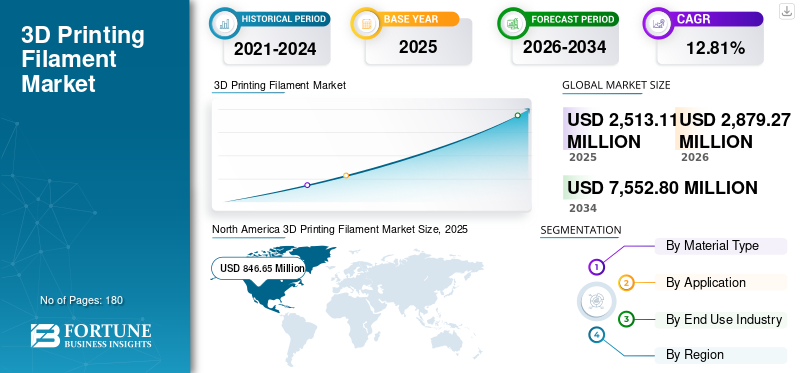

世界の3Dプリンティングフィラメント市場規模は、2025年に25億1,311万米ドルと評価されました。市場は2026年の28億7,927万米ドルから2034年までに75億5,280万米ドルに成長すると予測されており、予測期間中に12.81%のCAGRを示します。北米は2025年に33.7%の市場シェアで世界市場を支配した。

3D プリンティング フィラメント市場の成長は主に、溶融堆積モデリング (FDM/FFF) の急速な拡大、産業、商業、消費者セグメントにわたる 3D プリンティングの採用によって推進されています。世界中で数百万台のデスクトップおよび産業用 FDM プリンタが稼働しており、それぞれプリンターフィラメントを繰り返し消費する必要があるため、強いリピート購入需要が生じます。 3D プリンティングのプロトタイピングから機能部品、ツール、治具、治具への移行が進み、フィラメントの使用量が大幅に増加しています。産業用ユーザーは通常、ホビー ユーザーに比べてプリンター 1 台あたり 5 ~ 10 倍多くのフィラメントを消費し、市場の成長を加速させています。

さらに、PETG、ナイロン、TPU、炭素繊維強化材料などのエンジニアリングおよび複合フィラメントの採用が増加しているため、フィラメントの平均販売価格が上昇しています。

- たとえば、2025 年 12 月に、スーパーマテリアルのイノベーターである Lyten は、Lyten のグラフェン強化テクノロジーを活用した PA1205 3D プリンティング フィラメントを含む、2 つの新しい高性能積層造形製品のリリースを発表しました。 PA1205 フィラメントは、従来の複合フィラメントと比較して、X/Y 軸強度が最大 100%、Z 軸強度が 43% 高いなど、機械的強度が大幅に向上しており、モータースポーツ、航空宇宙、防衛などの要求の厳しい用途に適しています。

Polymaker は、FDM/FFF プリンター用の高品質フィラメントを専門とする世界的な 3D プリンティング材料会社です。上海に拠点を置き、北米とヨーロッパにオフィスを構える Polymaker は、PLA、ABS、PETG、ナイロン、TPU、先進的な複合材料など、幅広いポリマーを製造しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

3D プリンティング用フィラメントの市場動向

ベーシックフィラメントからエンジニアリングおよび複合材料への移行が主要な市場トレンド

3D プリンティング フィラメント市場は、材料革新、産業導入、持続可能性への取り組みによって急速に進化しています。主要なトレンドの 1 つは、基本的なフィラメントからエンジニアリングおよび複合材料への移行です。 PLA と ABS は依然として使用の大部分を占めていますが、PETG、ナイロン、TPU、および炭素繊維- 3D プリンティングがプロトタイピングを超えて機能部品や最終用途部品に移行するにつれて、強化フィラメントが増加しています。現在、産業ユーザーはホビーユーザーに比べてプリンター 1 台あたり最大 5 ~ 10 倍のフィラメントを消費しており、全体の量が増加しています。

もう 1 つの大きな傾向は、メーカーが環境への影響を減らすためにリサイクルされたバイオベースのフィラメントを導入するなど、持続可能性への注目が高まっていることです。さらに、プリントファームとサービス局は急速に拡大しており、フィラメントの大量消費と安定した需要が増加しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

3D プリンターの設置ベースの増加

3D プリンティング フィラメント市場は、産業、商業、教育分野にわたる溶融堆積モデリング (FDM/FFF) テクノロジーの採用拡大によって牽引されています。主な推進要因の 1 つは、3D プリンターの設置ベースの拡大であり、その設置台数は世界中で数百万台に達し、消耗品フィラメントの継続的な需要を生み出しています。

3D プリンティングがラピッド プロトタイピングから機能部品および最終用途部品の製造に移行するにつれて、プリンター 1 台あたりのフィラメント消費量が大幅に増加しており、ホビー ユーザーの場合は 1 キログラム未満であるのに対し、産業ユーザーは通常 1 か月あたり 3 ~ 5 キログラムを消費しています。さらに、ツーリング、治具、治具への 3D プリンティングの使用が増加しており、リードタイムが最大 70% 短縮され、製造コストが削減され、市場の成長を推進しています。

市場の制約

高度な特殊フィラメントの高コスト

複合材料、ナイロン、耐熱材料などの高度な特殊フィラメントはコストが高く、標準的な PLA や ABS の 3 ~ 10 倍かかる場合があります。これにより、予算が限られている中小企業、教育機関、愛好家の間での使用が制限されます。もう 1 つの制約は、直径のばらつきや感湿性など、フィラメントの品質が一貫していないことであり、特に低コストまたはノーブランドのフィラメントでは、印刷の失敗、材料の無駄、運用コストの増加につながる可能性があります。さらに、射出成形と比較して表面仕上げや機械的強度が低いなど、FDM フィラメントの材料上の制限もあります。プラスチック、特定の高精度アプリケーションへの適合性が低下します。

市場機会

ヘルスケア分野での 3D プリンティング フィラメントの使用増加が成長機会を促進

ヘルスケア分野での 3D プリンティングの使用の増加により、カスタマイズ、スピード、コスト効率の必要性により、3D プリンティング フィラメントの強力な市場機会が生まれています。病院や医療機器メーカーは、FDM ベースの 3D プリンティングを広く採用して、患者固有の解剖学的モデル、手術ガイド、補綴物、矯正器具、医療ツールを製造していますが、これらはすべてフィラメント素材に大きく依存しています。

たとえば、PLA および PETG フィラメントは、外科医が複雑な手術を計画するのに役立つ解剖学的モデルに一般的に使用されていますが、TPU フィラメントは、柔軟な補綴物、装具、ウェアラブル医療コンポーネントに使用されることが増えています。多くの病院では、3D プリントされたサージカルガイドにより手術時間が 20 ~ 30% 短縮され、臨床転帰と効率が向上することが示されています。

市場の課題

原材料価格の変動とサプライチェーンの混乱が市場の成長に重大な課題をもたらす

原材料価格の変動とサプライチェーンの混乱は、3D プリンティングフィラメント市場にとって重大な課題であり、生産の安定性と価格の一貫性に直接影響を与えます。フィラメントは主に石油ベースのポリマーと特殊添加剤から製造されており、その価格は原油価格、エネルギー価格、世界的な需要と供給の不均衡の変化によって変動します。樹脂価格の突然の上昇はフィラメントの生産コストを上昇させる可能性があり、メーカーは利益率の圧力を吸収するか、より高い価格を顧客に転嫁するかのいずれかを迫られることになります。

さらに、物流のボトルネック、貿易制限、地政学的緊張によってサプライチェーンが混乱すると、重要な原材料や着色剤の調達が遅れ、リードタイムが延長され、製品の入手可能性が低下する可能性があります。小規模なフィラメント生産者は長期供給契約や多様な調達オプションを欠いていることが多いため、特に脆弱です。

セグメンテーション分析

材料の種類別

PLA (ポリ乳酸) は自動車、航空宇宙、防衛分野で主に使用されているため、優勢です

材料の種類の細分化に基づいて、市場はPLA(ポリ乳酸)、ABS(アクリロニトリル・ブタジエン・スチレン)、PETG(ポリエチレンテレフタレートグリコール)、ナイロン(ポリアミド)、TPU/TPE(熱可塑性ポリウレタン/エラストマー)、複合フィラメント、ポリカーボネート(PC)、その他に分類されます。 2025 年には、PLA (ポリ乳酸) セグメントが市場シェアを独占しました。 PLA は印刷が容易で、反りが少なく、寸法精度が高く、コスト効率が高いため、複雑なプロトタイプ コンポーネントを迅速に製造するのに最適です。さらに、PLA の生分解性の性質は持続可能性の目標をサポートし、これらの業界全体での採用をさらに強化します。

複合フィラメントセグメントは最も高い成長を遂げており、CAGR 18.41% で成長すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

3D プリントにより迅速かつ低コストの設計の反復と機能テストが可能になるため、プロトタイピングが主流です

アプリケーションの細分化に基づいて、市場はプロトタイピング、機能部品と最終用途コンポーネント、ツールと治具、ビジュアルモデルとコンセプトデザイン、教育とトレーニングモデルなどに分類されます。 2025 年には、プロトタイピング部門が世界市場を支配しました。プロトタイピングは、より迅速な製品開発、設計の柔軟性、業界全体での大幅なコスト削減を可能にするため、3D プリンティング フィラメント市場の主要な推進力となっています。企業は、開発サイクルを短縮するためにラピッドプロトタイピングへの依存度を高めています。3Dプリントこれにより、エンジニアは数週間ではなく数日以内に複数の設計反復を作成してテストできるようになります。これにより、初期段階の製品コストの大部分を占める可能性がある高価な工具や金型への依存が軽減されます。プロトタイピングは設計上の欠陥の早期発見にも役立ち、メーカーが後の段階でコストのかかる修正を回避するのに役立ちます。

機能部品および最終用途部品セグメントは、CAGR 14.81% で成長すると予想されます。

最終用途産業別

航空宇宙および防衛分野では、迅速なプロトタイピングと軽量部品の製造をサポートできるため、3D プリンティング フィラメントが広く使用されています。

最終用途産業の細分化に基づいて、市場は航空宇宙および防衛、自動車、ヘルスケアおよび医療機器、家庭用電化製品、工業製造などに分類されます。 2025 年には、航空宇宙および防衛部門が世界市場を支配しました。航空宇宙および防衛メーカーは、フィラメントベースの 3D プリンティングを利用して、正確な寸法および性能要件を満たす機能的なプロトタイプ、ツール、治具、治具を作成しています。 PETG、ナイロン、ポリカーボネート、複合材料などのフィラメントは、機械的応力や高温に耐えられる耐久性のある部品を製造するために使用されます。

ヘルスケアおよび医療機器セグメントは、CAGR 15.11% で成長すると予想されています。

3Dプリンティングフィラメント市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America 3D Printing Filament Market Size, 2025 (USD Million) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2025 年に 8 億 4,685 万米ドルで圧倒的なシェアを維持し、2026 年にも 9 億 6,176 万米ドルで首位を獲得しました。

北米の 3D プリンティング フィラメント市場は、航空宇宙、自動車、ヘルスケア、産業分野にわたる積層造形の強力な採用によって牽引されています。この地域は、FDM/FFF プリンタの大規模な設置ベース、高度な研究開発インフラストラクチャ、プロトタイピング、ツーリング、最終用途部品向けの 3D プリンティングの広範な利用の恩恵を受けています。イノベーションへの多額の投資と急速な技術の商業化が、フィラメントの持続的な需要をさらにサポートしています。

米国の3Dプリンティングフィラメント市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2025年に約6億5,126万米ドルとなり、世界市場規模の約25.91%を占めると推定されます。

ヨーロッパ

ヨーロッパは今後数年間で12.94%の成長率を記録し、これは全地域の中で3番目に高く、2025年までに評価額が6億4,168万米ドルに達すると予測されています。ヨーロッパの3Dプリンティングフィラメント市場は、自動車産業、航空宇宙、工業製造、ヘルスケア分野にわたる積層造形の強力な採用によって牽引されています。この地域は、精密エンジニアリング、持続可能性、高度な製造慣行を重視しており、一貫したフィラメント需要をサポートしています。ツール、治具、治具、少量生産での 3D プリンティングの使用が増加し、教育機関や研究機関、自動車や消費財との強力な統合により、ヨーロッパ全土で市場の成長が加速し続けています。

ドイツの3Dプリンティングフィラメント市場

2025 年のドイツの 3D プリンティング フィラメント市場は、2025 年に約 2 億 478 万ドル、世界の 3D プリンティング フィラメント収益の約 8.15% に相当する約 2 億 3,805 万ドルと推定されています。

アジア太平洋地域

アジア太平洋地域は、2025 年に 7 億 8,161 万米ドルに達すると推定され、市場で 2 番目に大きい地域の地位を確保します。この地域では、インドと中国はいずれも 2025 年にそれぞれ 1 億 5,998 万米ドルと 2 億 9,526 万米ドルに達すると推定されています。

アジア太平洋地域の 3D プリンティング フィラメント市場は、急速な工業化、製造能力の拡大、自動車、エレクトロニクス、産業分野における持続可能なバイオベースの積層造形の導入増加によって牽引されています。中国とインドの力強い成長、プロトタイピングやツーリングにおける 3D プリンティングの利用の増加、教育やスタートアップのエコシステムの拡大により、フィラメントの消費が増加しています。

日本の3Dプリンティングフィラメント市場

2025 年の日本の 3D プリンティング フィラメント市場は約 1 億 1,309 万ドルと推定され、世界の 3D プリンティング フィラメント収益の約 4.50% を占めます。

日本の 3D プリンティング フィラメント市場は、先進的な製造エコシステム、強力な精密エンジニアリング文化、自動車、エレクトロニクス、産業用途における積層造形の利用の増加によって牽引されています。

中国3Dプリンティングフィラメント市場

中国の 3D プリンティング フィラメント市場は世界最大の市場の 1 つになると予測されており、2025 年の収益は約 2 億 9,526 万米ドルと推定されており、これは世界の 3D プリンティング フィラメントの約 11.75% に相当します。

インドの3Dプリンティングフィラメント市場

2025 年のインドの 3D プリンティング フィラメント市場は約 1 億 5,998 万米ドルと推定され、世界収益の約 6.37% を占めます。

ラテンアメリカ

ラテンアメリカは、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2025 年に評価額 1 億 5,289 万米ドルに達すると予想されています。

ラテンアメリカの 3D プリンティング フィラメント市場は、製造の現地化が進んでいることと、フィラメント ベースの 3D プリンティングを使用したコスト効率の高いオンデマンド生産を通じて輸入依存を減らす必要性によって牽引されています。

ブラジルの3Dプリンティングフィラメント市場

ブラジルの 3D プリンティング フィラメント市場は、2025 年に約 7,046 万ドルになると予測されており、世界の 3D プリンティング フィラメント市場の約 2.80% を占めます。

中東とアフリカ

中東とアフリカは、予測期間中にこの市場スペースで大幅な成長を目撃すると予想されます。中東およびアフリカ市場は、2025 年に評価額 9,009 万米ドルに達すると予想されています。

中東およびアフリカの 3D プリンティング フィラメント市場は、政府主導の産業多角化プログラムと、インフラストラクチャでの現地生産のための積層造形の利用の拡大によって牽引されています。石油とガスメンテナンスおよび防衛関連のアプリケーション。

GCC 3Dプリンティングフィラメント市場

GCC 3D プリンティング フィラメント市場は、2025 年に約 4,859 万ドルになると予測されており、世界の 3D プリンティング フィラメント市場の約 1.93% に相当します。

競争環境

主要な業界プレーヤー

ベンダーは、パートナーシップ、事業拡大、技術進歩を通じて、3D プリンティング フィラメント市場シェアを積極的に拡大しています。

世界の 3D プリンティング フィラメント市場は細分化された市場構造を持ち、Höganäs AB、3D Systems Corporation、Stratasys, Ltd. などの著名なプレーヤーで構成されています。 3D プリンティング フィラメントで事業を展開する企業は、技術力の強化、製造プレゼンスの拡大、需要の高い分野へのアクセスの改善に焦点を当てた、的を絞った成長戦略を採用しています。

- たとえば、2025 年 1 月、Stratasys, Ltd. はヨーロッパで TrueDent ソリューションを開始し、地域の歯科市場にモノリシックデジタル義歯を導入すると同時に、Galimplant、Gold Quadrat、Métaux Précieux などの主要パートナーとの販売契約を強化しました。この動きにより、Stratasys は、業界全体で材料の採用を拡大するという広範な戦略を反映して、フィラメントベースのソリューションを含むポリマー 3D プリンティング材料のポートフォリオを歯科および医療分野に拡大することになります。

世界市場における他の主要企業には、Evonik Industries AG、General Electric、Arcam AB などが含まれます。これらの企業は、予測期間中に世界市場シェアを拡大するために、新製品の発売とコラボレーションを優先すると予想されます。

プロファイルされた主要な 3D プリンティング フィラメント企業のリスト

- ヘガネス AB (スウェーデン)

- 3D Systems Corporation (米国)

- ストラタシス株式会社(イスラエル)

- エボニック インダストリーズ AG (ドイツ)

- ゼネラル・エレクトリック(米国)

- Arcam AB (スウェーデン)

- ロイヤル DSM N.V (オランダ)

- アルケマ S.A(フランス)

- エクスワン (米国)

- ポリメーカー(中国)

主要な産業の発展

- 2025 年 12 月には、Stratasys, Ltd.は、航空宇宙、自動車、ヘルスケア、消費者製品などの業界全体での積層造形の導入の拡大をサポートするための、拡張された一連の材料、改善された機能、およびソフトウェアの機能強化を発表しました。これらのアップデートは、ワークフローを合理化し、ポリマー材料や高度なフィラメントタイプで印刷する際の信頼性を向上させることを目的としており、高性能 AM ソリューションに対する Stratasys の取り組みを強化します。

- 2025 年 4 月には、Stratasys は、AIS Antero 800NA や AIS Antero 840CN03 など、F900 溶融堆積モデリング (FDM) システム用に検証済みの新しい材料を導入しました。これらの先進的なフィラメントは、航空宇宙、防衛、産業用途向けに設計されており、高い耐熱性と機械的ストレス耐性が重要となる大規模な積層造形環境において、強化されたパフォーマンスと信頼性を提供します。

- 2025 年 3 月には、エボニックは、産業用3Dプリンティング用の高性能ポリマーフィラメントに焦点を当て、INFINAMポートフォリオの継続的な拡大を発表しました。この材料は耐久性、熱安定性、一貫した印刷パフォーマンスを実現するように設計されており、エンジニアリング分野でのアプリケーションをサポートします。医療機器、そして高度な製造。

- 2024 年 10 月に、エボニックは、積層造形材料のポリマーの一貫性と拡張性を向上させるための、熱可塑性プラスチック施設における新しい自動化の取り組みを明らかにしました。フィラメントに限定されるものではありませんが、この取り組みはフィラメントグレードのポリマーのサプライチェーンを強化します。

- 2024 年 6 月に、アルケマは、3D プリンティング用フィラメント製造に最適化された特殊ポリマー原料の開発の進捗を発表しました。この材料は、強度、柔軟性、熱性能を向上させるように設計されており、要求の厳しい産業用途をサポートします。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 12.81% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

材料の種類、用途、最終用途産業、地域別 |

|

材料の種類別 |

· PLA (ポリ乳酸) · ABS (アクリロニトリル ブタジエン スチレン) · PETG (ポリエチレンテレフタレートグリコール) · ナイロン (ポリアミド) ・ TPU/TPE(熱可塑性ポリウレタン/エラストマー) · 複合フィラメント · ポリカーボネート (PC) · その他 |

|

用途別 |

· プロトタイピング · 機能部品および最終用途コンポーネント · ツールと備品 · ビジュアルモデルとコンセプトデザイン · 教育およびトレーニング モデル · その他 |

|

最終用途産業別 |

· 航空宇宙および防衛 · 自動車 · ヘルスケアおよび医療機器 · 家庭用電化製品 · 工業製造業 · その他 |

|

地理別 |

· 北米 (材料の種類、用途、最終用途産業、および国別) o 米国 o カナダ · ヨーロッパ (材料の種類、用途、最終用途産業、国別) o イギリス o ドイツ o フランス o スペイン o イタリア o ヨーロッパのその他の地域 · アジア太平洋 (材料の種類、用途、最終用途産業、国別) o 中国 o インド o 日本 o オーストラリア o 韓国 o アジア太平洋地域のその他の地域 · ラテンアメリカ (材料の種類、用途、最終用途産業、国別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東とアフリカ (材料の種類、用途、最終用途産業、国別) o GCC o 南アフリカ o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 25 億 1,311 万米ドルで、2034 年までに 75 億 5,280 万米ドルに達すると予測されています。

2025 年の市場価値は 8 億 4,685 万米ドルでした。

市場は、2026年から2034年の予測期間中に12.81%のCAGRを示すと予想されます。

PLA (ポリ乳酸) 3D プリンティング フィラメント部門が材料タイプ別に市場をリードしました。

在庫保持とスペアパーツのダウンタイムを削減するために、現地でのオンデマンド製造の採用が増加しており、3D プリンティング フィラメント市場の成長を推進しています。

Hoganas AB、3D Systems Corporation、Stratasys, Ltd.、Evonik Industries AG などが、市場の著名なプレーヤーです。

2025 年には北米が市場を独占しました。

デジタル製造の導入の拡大、迅速な設計反復の需要、材料性能の向上、コスト効率が高く柔軟な生産の必要性が、3D プリンティング技術の採用を促進すると予想される主な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。