ADASキャリブレーションサービス市場規模、シェアおよび業界分析、キャリブレーションタイプ別(静的キャリブレーション、動的キャリブレーション、および複合)、車両タイプ別(乗用車、LCV、およびHCV)、サービスプロバイダータイプ別(正規OEMディーラー、独立したワークショップおよび衝突修理センター、および専門のADASキャリブレーションセンター)、ADASセンサータイプ別(カメラセンサー、レーダーセンサー、 LiDAR センサー、超音波センサー)、エンド用途別(衝突修理およびボディショップ サービス、フロントガラス交換およびガラス修理、サスペンション、その他)、地域別予測、2026 ~ 2034 年

ADASキャリブレーションサービスの市場規模と将来展望

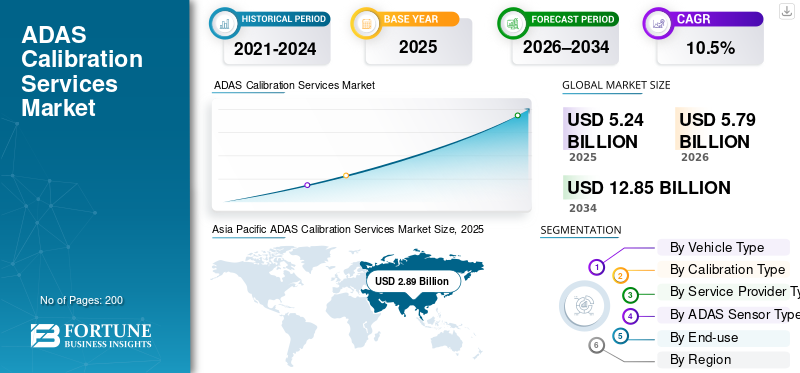

世界のADAS校正サービス市場規模は、2025年に52億4,000万米ドルと評価されています。市場は2026年の57億9,000万米ドルから2034年までに128億5,000万米ドルに成長すると予測されており、予測期間中に10.5%のCAGRを示します。アジア太平洋地域はADASキャリブレーションサービス市場を支配し、2025年には55.15%の市場シェアを占める.

ADAS キャリブレーション サービスは、車載カメラ、レーダー、LiDAR、センサー システムを正確に調整、テスト、検証して、修理、交換、または機械的障害の後に精度を回復する専門的な手順です。市場を牽引する要因としては、ADAS 搭載車両の台数の増加、衝突修理の増加、安全規制の義務化、フロントガラスの交換、自動車の成長が挙げられます。センサー複雑さ、および安全性、コンプライアンス、およびシステムの信頼性を確保するための正確な校正に対する OEM 要件。

市場の主要企業には、ボッシュ、コンチネンタル、ハンター エンジニアリング、ヘラ グットマンが含まれ、高度な校正システム、ソフトウェアの精度、自動化、OEM 対応範囲、進化する車両安全基準への準拠を通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ADAS キャリブレーション サービスの市場動向

自動化されたソフトウェア主導のマルチセンサー校正ソリューションへの移行が主要な市場トレンド

ADAS 校正サービス市場のトレンドの 1 つは、手動介入と人的エラーを削減する自動校正システムへの移行です。高度なソフトウェア主導のプラットフォームは、カメラ、レーダー、LiDAR、超音波センサーのキャリブレーションを単一のワークフロー内に統合します。 AI 対応の診断、クラウドベースの更新、デジタル文書は、トレーサビリティと規制遵守をサポートするための標準になりつつあります。この傾向により、校正精度が向上し、サービス時間が短縮され、大量生産のワークショップやディーラーのスループットが向上します。

- 2023年1月、コンチネンタルは、レーダー、LiDAR、カメラ、コンピューティングユニットを統合し、スケーラブルなレベル4自律性を実現し、冗長性を向上させ、商用車アプリケーションにおける安全で信頼性の高い自動運転をサポートする自動運転トラック用のモジュール式マルチセンサーソリューションを発表しました。

市場ダイナミクス

市場の推進力

ADAS搭載車両の普及拡大によりサービス需要が高まる

ますます浸透していく先進運転支援システム (ADAS)乗用車と商用車にわたる機能は、ADAS 校正サービス市場の成長の主な推進力です。軽度の衝突、フロントガラスの交換、サスペンションの修理、またはホイールのアライメントでも、ADAS センサーの精度が損なわれる可能性があり、再調整が必要になります。自動車メーカーが中級および入門レベルの車両にわたってADASの標準化を進めているため、対応可能なサービス基盤は急速に拡大しています。機能安全性と OEM 修理ガイドラインを規制が重視しているため、車両のライフサイクル全体にわたって繰り返しの校正要件がさらに確実に行われます。

- 2026年1月、フォードは2028年までに初のレベル3アイズオフ自動運転システムを発売し、2027年の発売後に新しいEVプラットフォームでデビューすることを目指していると発表した。このハンズフリー システムは、ADAS、LIDAR、および社内ソフトウェアを統合し、より手頃な価格の車両で高度な運転支援へのアクセスを拡大します。

市場の制約

市場の成長を抑制する多額の資本投資と熟練した労働力への依存

ADAS 校正サービスには、厳しい環境条件を満たす校正フレーム、ターゲット、診断ソフトウェア、ワークショップ スペースへの多額の先行投資が必要です。さらに、正確なキャリブレーションは高度な訓練を受けた技術者に依存しており、人件費が増加し、拡張性が制限されます。特に価格に敏感な市場では、小規模な独立系ワークショップでは、投資収益率が不確実なため導入が遅れることがよくあります。これらの財務的および運営上の障壁により、地域やサービスプロバイダーの種類を超えて均一な市場への浸透が制限されます。

市場機会

新たな成長機会を生み出す OEM コラボレーションと認定校正ネットワーク

OEM は、一貫した修理品質と責任コンプライアンスを確保するために、認定された標準化された校正ネットワークをますます好んでいます。これにより、サービス プロバイダーが OEM 認定の校正ソリューション、モバイル校正ユニット、クラウド接続の診断プラットフォームを提供する機会が生まれます。 ADAS 機器メーカー、ディーラー、保険会社、衝突修理チェーン間のパートナーシップにより、サービス範囲と経常収益源を拡大できます。車両ソフトウェアの複雑さが増すにつれて、サブスクリプションベースの調整ソフトウェアとリモート診断により、長期的な機会がさらに強化されます。

- 2025 年 10 月、Ready AutoGlass & Windshield Repair は、最新の車両安全システムをサポートするために ADAS 校正サービスを拡張し、フロントガラス交換後の高度なカメラとレーダーの再校正機能を追加して、新しい車両モデル全体で OEM 準拠、安全精度、信頼性の高い ADAS パフォーマンスを確保しました。

市場の課題

サービスの標準化に挑む複雑なセンサー アーキテクチャとモデルの多様性

大きな課題は、車両モデルやブランド間でセンサー アーキテクチャの多様性が増大していることにあります。取り付け位置、ソフトウェアプロトコル、および校正手順が異なると、標準化が制限され、操作が複雑になります。頻繁なモデルの更新とソフトウェアの更新には、継続的な機器のアップグレードと技術者の再トレーニングが必要です。マルチブランドのサービスセンターにとって、精度を損なうことなく幅広い車両のカバー範囲を維持することは、依然として技術的およびコスト関連の課題です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

校正タイプ別

静的校正需要を維持するための標準化されたワークショップ環境と OEM 修理プロトコル

校正タイプに基づいて、市場は静的校正、動的校正、およびそれらの組み合わせに分類されます。

静的キャリブレーションは、制御された作業場条件、固定されたターゲット、および正確な車両位置を必要とする OEM 修理手順と整合しているため、市場を支配しています。フロントガラスの交換、衝突修理、センサーの交換後に広く使用されています。高い精度、再現性、複数ブランドの車両との互換性により、静的キャリブレーションは販売店や独立系ワークショップにとって好ましい選択肢となっており、一貫したサービス量と予測可能なワークフローが保証されます。

- 2025 年 8 月、ミッチェルは、ADAS 診断、スキャン前およびスキャン後のデータ、修理ワークフローを統合するクラウドベースのソリューションである Mitchell Diagnostics Sync の立ち上げを発表しました。これにより、衝突修理工場は精度、文書化、OEM 診断および校正要件への準拠を向上させることができます。

高度なADASシステムではワークショップベースと路上検証の両方がますます必要となるため、複合校正は最も急速に成長しているセグメントであり、予測期間中に11.4%のCAGRで拡大しています。センサー フュージョンの増加、OEM の許容誤差の厳格化、および実際のパフォーマンス検証により、採用率が高まっています。

車種別

ADASの高い普及率と頻繁な修理が乗用車部門の優位性を促進

車種に基づいて、市場は乗用車、LCV、HCVに分類されます。

乗用車セグメントは、世界的に大規模な乗用車市場があり、カメラやカメラの普及率が高いため、市場を支配しています。レーダーベースの安全システム。フロントガラスの頻繁な交換、軽い衝突、サスペンションの修理、ホイールのアライメントなどにより、定期的に校正が必要になります。都市部の運転状況、交通の密集度、個人車両の所有の広がりにより、再調整の頻度がさらに増加し、正規ディーラーや独立系整備工場全体で一貫したサービス需要が確保されています。

- OICAのデータによると、世界の乗用車販売台数は2024年に約5,690万台に達し、2023年の約5,560万台から増加しました。

LCVセグメントは最も急速に成長しており、電子商取引、ラストマイル配送、車両の電化の拡大により、予測期間中に11.0%のCAGRを記録した。航空会社は ADAS の稼働時間を優先しており、安全性、コンプライアンス、運用継続性を確保するために、頻繁で正確なセンサーの再調整の需要が高まっています。

サービスプロバイダーの種類別

独立系修理工場市場を維持するための広範囲な修理フットプリントと衝突後の大量生産

サービスプロバイダーの種類によって、市場は正規 OEM ディーラー、独立したワークショップおよび衝突修理センター、専門の ADAS キャリブレーション センターに分けられます。

独立系のワークショップおよび衝突修理センター部門が市場を支配しています。これは、世界的にその影響範囲が広く、事故後の修理にさらされる可能性が高いためです。これらの施設は、フロントガラスの交換、車体の修理、サスペンション作業、および必須の ADAS 再調整を引き起こすアライメントを定期的に処理します。競争力のある価格設定、納期の短縮、マルチブランドの校正機器への投資の増加により、成熟した自動車市場と新興の自動車市場全体での圧倒的なシェアが強化されています。

- 2025 年 8 月、Revv は、衝突修理業者が VIN 固有のレポートと OEM 文書を通じて必要なすべての ADAS 校正手順を即座に特定できるようにする AI を活用したソリューションを導入しました。これにより、ワークフローが合理化され、校正漏れが減り、衝突修理業界における修理精度が向上します。

特化型 ADAS キャリブレーション センター部門は最も急成長しており、複雑なセンサー アーキテクチャ、OEM 認証プログラム、保険会社が支援する品質基準によって推進され、予測期間中に 11.7% の CAGR で拡大しています。精度、管理された環境、高度な自動化に重点を置いているため、広範な導入がサポートされています。

ADASセンサータイプ別

カメラセンサーセグメントの成長を促進する、広範なフロントビュー展開とコスト効率の高い統合

ADASセンサーの種類によって、市場はカメラセンサー、レーダーセンサー、ライダーセンサー、超音波センサーなど。

ADAS キャリブレーション サービス市場の予測期間を通じて、カメラ センサーが主流を占めます。この成長は、車線維持支援、車線逸脱警報、自動緊急ブレーキ、交通標識認識、支援およびアダプティブクルーズコントロールなどの機能が広く導入されたことによるものです。カメラはフロントガラスの交換、軽微な衝撃、アライメントの変化に非常に敏感であるため、頻繁に再調整が必要になります。量販車全体にわたるコスト効率の高い統合により、ディーラーや独立した修理施設全体で一貫して高いサービス量が保証されます。

- Morpho, Inc. は、2024 年 5 月に、車載ビデオを使用してカメラの位置関係を推測する AI ベースの運転校正技術である Morpho Visual Calibrator を発売しました。これにより、カメラの校正が合理化され、工場の設備要件が削減され、次世代車両画像システムの開発効率が向上します。

LiDAR センサーは最も急速に成長しているセグメントであり、高精度の環境マッピングとキャリブレーション精度を必要とする高級車、自動運転試験車両、先進運転支援システムでの採用の増加により、予測期間中に 12.7% の CAGR で拡大しました。

最終用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

衝突修理セグメントの成長を促進するための高い事故後の再校正頻度

最終用途ごとに、市場は衝突修理およびボディショップサービス、フロントガラス交換およびガラス修理、サスペンション、ホイールアライメントおよびシャーシ修理、日常診断およびソフトウェアアップデートに分類されます。

衝突修理およびボディショップサービス部門は、低速衝撃、パネル交換、構造修理でもセンサーのアライメントを乱す可能性があるため、ADAS 校正サービス市場で最大のシェアを占めています。 OEM の修理手順と保険会社の義務では、衝突修理後の必須の再調整がますます求められています。高い事故率、ADAS の普及拡大、保険主導の品質基準により、乗用車と商用車の両方のセグメントにわたる車体工場からの一貫した校正需要が確保されています。

- 2025 年 12 月、カール マローンのボディ & ペイントは衝突修理サービスを ADAS の再調整と安全システムのチェックを含むように拡大し、ボディの修理とフロントガラスの交換後に適切なセンサーの位置を確保することで車両の安全性を向上させました。このアップグレードは、修理品質と先進運転支援システムに対する顧客の信頼を向上させることを目的としています。

定期診断とソフトウェア アップデートは、市場で最も急速に成長しているエンドユース分野であり、ADAS の精度とコンプライアンスの維持を目的としたソフトウェア デファインド ビークル、無線アップデート、プロアクティブなセンサー ヘルス チェックによって、予測期間中に 13.8% の CAGR で拡大します。

ADAS校正サービス市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific ADAS Calibration Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、高い自動車生産量、ADASの急速な普及、中流階級の自動車所有権の拡大によって牽引され、最も急速に成長しているADAS校正サービス市場を支配しています。密集した都市交通における事故率の上昇、衝突修理インフラの拡大、車両の安全性に対する規制の焦点の高まりにより、再調整の需要が加速しています。中国、日本、韓国、インドでの力強い成長と、独立したワークショップや OEM サービス ネットワークの拡大が、最高の CAGR での持続的な地域拡大をサポートしています。

- 2025年10月、ZFとHorizon Roboticsは中国でレベル3 ADASソリューションを共同で立ち上げる計画を発表し、ZFの車両制御およびセンシングの専門知識とHorizonのAIチップを組み合わせて、中国の自動車メーカー向けにスケーラブルでコスト効率の高い高度な運転機能を実現する。

中国ADASキャリブレーションサービス市場

2026 年の中国市場は約 18 億 7,000 万ドルと推定され、世界収益の約 32.4% を占めます。中国はアジア太平洋地域を支配している。この国の需要は、ADASの急速な普及、事故修理量の多さ、拡大によって牽引されています。EVparc、強制校正規制、および全国の OEM 認定ワークショップと独立したサービス ネットワークによる積極的な投資。

日本のADASキャリブレーションサービス市場:

2026 年の日本市場は約 4 億 8,000 万米ドルと推定され、世界収益の約 8.3% を占めます。この国の成長は、先進的な車両安全の導入、厳格な検査基準、車両の老朽化、OEMの強い影響力、および認定ディーラーワークショップ内での高精度校正サービスに対する高い需要により、安定した成長を続けています。

インドのADASキャリブレーションサービス市場:

2026 年のインド市場は約 3 億 7,000 万米ドルと推定され、世界収益の約 6.3% を占めます。インド市場の成長は、ADAS搭載車両の売上高、都市部事故率の増加、組織化されたアフターマーケットの拡大、保険の普及率の向上、衝突後の修理後のセンサーの再調整に対する意識の高まりによって支えられています。

ヨーロッパ

ヨーロッパは第 2 位の市場であり、厳しい安全規制と先進運転支援システムの普及に支えられ、予測期間中に 10.2% の CAGR で成長しました。フロントガラスの交換や衝突修理に伴う校正要件の義務化により、安定した需要が高まっています。 OEM ディーラー、認定車体ショップ、保険会社が支援する修理基準の成熟したネットワークにより、一貫したサービス量が保証されます。複雑なADASアーキテクチャを搭載した高級車の普及率が高く、地域全体での校正の強化がさらに強化されています。

- 2024年5月、LeddarTechはLeddarNavigatorのデモカーと欧州ロードショーを発表し、ADASと自動運転向けのAIベースのセンサーフュージョンと認識ソフトウェアを紹介し、OEMとティア1サプライヤー向けにカメラ、レーダー、LiDARシステムにわたるスケーラブルな展開を可能にしました。

ドイツのADASキャリブレーションサービス市場

2026 年のドイツ市場は約 2 億 9 千万米ドルと推定され、世界収益の約 4.9% を占めます。高級車の優位性、厳格な安全規制、車両あたりの高いADAS内容、強力な衝突修理エコシステム、独立系およびOEMワークショップ全体の継続的な技術アップグレードが、この国の市場の成長を促進しています。

英国のADASキャリブレーションサービス市場

2026 年の英国市場は約 0 億 6 千万米ドルと推定され、世界収益の約 1.1% を占めます。英国における市場の拡大は、保険による修理、ADASの普及拡大、法規制順守のニーズ、車両の複雑さの高まりによる専門的な校正センターへの依存の高まりによって支えられています。

北米

北米はADASキャリブレーションサービスにおいて3番目に大きな市場であり、ADAS搭載車両の集中、修理コストの高騰、衝突後の再キャリブレーションにおける保険の強力な関与が原動力となっています。厳格な OEM 修理手順、広範なフロントガラス交換、センサーの複雑さの増加により、校正需要が維持されています。

- 2024年7月、SEMAは、透明性、標準化された校正手順、アフターマーケットサービスプロバイダーによるADAS診断および校正データへの公平なアクセスを確保することにより、高度な安全機能に対する消費者の需要と独立した修理アクセスを保護することを目的とした画期的なADAS法案を米国議会に提出すると発表しました。

米国のADASキャリブレーションサービス市場

2026 年の米国市場は約 7 億 2,000 万ドルと推定され、世界収益の約 12.4% を占めます。米国は、ADAS の普及率の高さ、保険による修理コンプライアンスの強化、フロントガラスの頻繁な交換、認定された衝突修理センターと高度な診断インフラストラクチャの普及により、北米市場を支配しています。

世界のその他の地域

世界のその他の市場は、ラテンアメリカ、中東、アフリカにわたる段階的なADASの導入、交通安全規制の改善、アフターマーケット修理インフラの拡大によって推進されています。車両駐車台数の増加、都市化の進行、校正要件に対する意識の高まりが、地域市場の着実な成長を支えています。

競争環境

主要な業界プレーヤー

自動化、ソフトウェアの正確性、認定されたサービスの拡張が競争の激しさを定義します

ADAS 校正サービス市場は適度に細分化されており、診断機器メーカー、校正ソリューション プロバイダー、専門サービス オペレーターの間で競争が広がっています。ボッシュ、コンチネンタル、ハンター エンジニアリング、ヘラ ガットマンなどの主要企業は、高精度の校正システム、ソフトウェアの精度、OEM の対応範囲、およびマルチセンサーの互換性を通じて競争しています。競争上の差別化は、自動化、クラウド対応診断、モバイル校正ユニット、OEM 認証にますます重点を置いています。

- 2024年6月、レクサスはTru-Point ADASキャリブレーションシステムの全米でのサービス利用を承認し、認定された衝突修理施設がOEM準拠のカメラとレーダーのキャリブレーションを実行できるようになり、全米で修理精度、安全性の保証、標準化されたADAS再キャリブレーション手順をサポートした。

プロファイルされた主要なADASキャリブレーションサービス会社のリスト

- ボッシュ オートモーティブ サービス ソリューションズ (ドイツ)

- コンチネンタル オートモーティブ サービス (ドイツ)

- ZF アフターマーケット (ZF フリードリヒスハーフェン AG)(ドイツ)

- 株式会社デンソー(日本)

- ヴァレオサービス(フランス)

- Magneti Marelli (マレリ アフターマーケット) (イタリア)

- ハンター・エンジニアリング・カンパニー(私たち。)

- スナップオン社(私たち。)

- HELLA グットマン ソリューション (Forvia HELLA)(ドイツ)

- AVL List GmbH (オーストリア)

- 堀場自動車試験システム (日本)

- ベロンインターナショナル(イギリス)

- SGS オートモーティブ サービス (スイス)

- テュフズード オートモーティブ サービス (ドイツ)

- オーテル(中国)

主要な産業の発展

- 2026年1月: ZF は、同社の ProAI 車載スーパーコンピューターがクアルコムの Snapdragon Ride プラットフォームと組み合わされて、次世代 ADAS システムの柔軟な基盤を形成し、複数の自動化レベルにわたるスケーラブルな AI 処理、センサー フュージョン、およびソフトウェア定義の車両アーキテクチャを可能にすることを発表しました。

- 2025 年 12 月:ETAS は Microsoft と協力して、主力の自動車校正ツールである ETAS Calibration Suite、Data Operator、EATB、および ETAS ASCMO を Microsoft Azure Marketplace に導入し、自動車ソフトウェアの開発と早期検証を加速するクラウドベースのワークフローを可能にしました。

- 2025 年 10 月:ヴァレオはキャップジェミニと提携して統合 ADAS システム テスト フレームワークを開発し、ヴァレオのセンシング技術とキャップジェミニのデジタル エンジニアリングの専門知識を組み合わせて、自動車メーカー向けの高度な運転支援機能の検証、シミュレーション、導入を加速しました。

- 2025年10月:ヴァレオのLiDARテクノロジーは、その精度、信頼性、そして、さまざまな運転条件や環境条件下で一貫したパフォーマンスに不可欠なセンサー精度の向上やキャリブレーションの堅牢性など、高度なADASと自動運転への貢献が認められ、2つの業界賞を受賞しました。

- 2025 年 9 月:ボッシュ ダイアグノスティックスは、ADS X ソフトウェア アップデート、バージョン 6.15 および 7.0 をリリースしました。これにより、診断速度、ADAS 校正ワークフロー、車両カバー範囲、クラウド接続性が強化され、自動車技術者が修理の精度、効率性、および新しいソフトウェア デファインド車両および ADAS 搭載車両との互換性を向上できるようになりました。

- 2025 年 9 月:デンソーとオンセミは先進的なパワーを確保するために長期的なパートナーシップを強化半導体チップの可用性の向上、パフォーマンスの最適化、回復力のあるサプライ チェーンを通じて、ADAS、電動化、ソフトウェア デファインド ビークルをサポートし、自動車アプリケーションに供給します。

- 2025 年 9 月:Hunter Engineering は、GreatAmerica Financial Services と提携して、自社の ADAS アライメントおよび校正システムに対する柔軟な融資を提供し、修理工場が初期費用を削減し、高度な校正機器の導入を加速し、ADAS 搭載車両に対する OEM および保険会社の増大する要件を満たすのに役立ちます。

- 2025年1月:Rivian の認定コリジョン ネットワークは、Autel IA900 ADAS 校正システムを承認しました。これにより、認定修理センターが OEM 準拠のカメラ、レーダー、センサーの校正を実行できるようになり、Rivian 電気自動車の正確な修理、安全保証、および標準化された ADAS サービス手順がサポートされます。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 10.5% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 車両タイプ別、校正タイプ別、サービスプロバイダータイプ別、ADAS センサータイプ別、エンドユース別、および地域別 |

| 車種別 |

|

| 校正タイプ別 |

|

| サービスプロバイダーの種類別 |

|

| ADASセンサータイプ別 |

|

| 最終用途別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 52 億 4,000 万米ドルで、2034 年までに 128 億 5,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 28 億 9,000 万米ドルでした。

市場は、予測期間中に 10.5% の CAGR を示すと予想されます。

車種別では乗用車セグメントが市場をリードしています。

ADAS搭載車両の普及率の上昇が市場を牽引する重要な要因です。

市場の主要企業には、ボッシュ、コンチネンタル、ハンター エンジニアリング、ヘラ ガットマンなどが含まれます。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。