ADBLUE市場規模、シェアおよび業界分析、使用方法(事前係数と侵害後)、アプリケーション(商用車、乗用車、鉄道列車など)、および地域予測、2026-2034別

主要市場インサイト

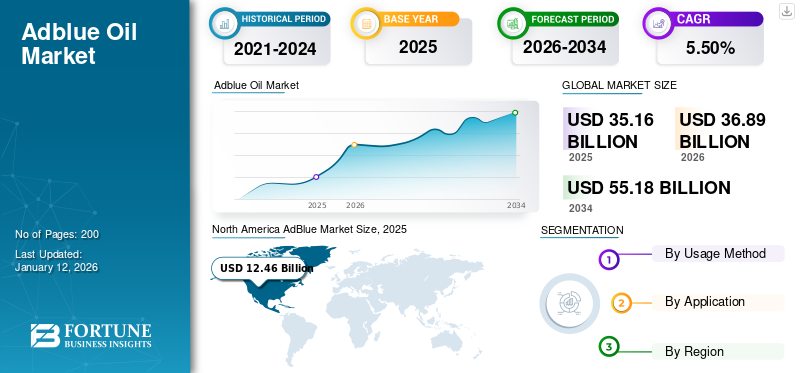

世界のアドブルー市場規模は、2025年に351億6,000万米ドルと評価されました。市場は2026年から2034年の予測期間において年平均成長率(CAGR)5.50%で成長し、2026年の368億9,000万米ドルから2034年には551億8,000万米ドルに達すると予測されている。北米は2025年に37%の市場シェアを占め、アドブルー市場を支配した。

ディーゼル排気液とも呼ばれるADBlueは、32.5%の尿素と67.5%の脱イオン水で構成される高純度で無毒の無色の液体です。これは、ディーゼルエンジンの選択的触媒還元(SCR)システムで使用され、有害な窒素酸化物(NOX)排出量を削減します。排気ストリームに注入すると、NOxガスを無害な窒素と水蒸気に変換する化学反応を起こし、ユーロ6などの厳しい環境規制を満たすのを支援します。特にトラック、バス、および一部の乗用客車に備えた最新のディーゼル車両には不可欠です。製品は極端な温度に敏感であり、安定性を維持するために-11°Cから30°Cの間に保存する必要があります。燃料局、自動車部品店、サービスセンターで入手できます。その使用は、ヨーロッパ、北米、およびその他の規制市場の排出法に準拠するために義務付けられています。適切な取り扱いと使用は、汚染を避け、SCRシステムの最適な機能を確保するために重要です。

市場は、ディーゼルエンジンからの窒素酸化物(NOX)排出量を削減するための製品の生産、流通、および販売を取り巻く世界産業を指します。特に自動車、農業、産業機械などのセクターで環境規制が世界中で強化されるにつれて、この製品の需要は大幅に増加しています。市場には、化学メーカー、物流プロバイダー、車両OEMなど、多くの利害関係者が含まれています。 ADBLUE市場の成長を促進する主な要因には、ディーゼル車の売り上げの増加、ヨーロッパのユーロ6やインドのBS-VIなどの厳しい排出基準、および持続可能な輸送への焦点が拡大することが含まれます。 Yara International ASA、Kingspan、Ford Motor Company Limited、Totalenergies、およびBASFは、市場で営業しているいくつかの重要なプレーヤーです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のアドブルー市場の洞察

日本では排ガス規制の強化と持続可能な輸送への関心に伴い、アドブルー市場への注目が高まっています。国内の運輸・物流業界は、排出ガス低減と環境負荷削減を目的とした製品導入を進めています。品質管理と安全性の高い供給チェーン構築が、市場成長を後押ししています。メーカーと運輸事業者の協力により、効率的で安定した供給が実現されています。日本の厳しい規制と技術基準が、製品信頼性向上に寄与しています。研究開発投資により、より高性能で持続可能な製品技術の進化が推進されています。市場関係者は、コスト効率と環境対応の両立の可能性を模索しています。輸送車両の性能最適化が、競争力強化の鍵となっています。持続可能性への取り組みが、市場の長期成長を支えています。こうした活動が、日本のアドブルー市場の成長を促進しています。

Adblue市場動向

デジタル統合は、有利な市場動向として浮上しています

デジタル統合は、グローバル市場の変革力として浮上しており、サプライチェーン全体の効率、トレーサビリティ、コンプライアンスを向上させています。環境規制がより厳しくなり、排出制御の精度の必要性が高まるにつれて、IoT、テレマティクス、およびクラウドベースのフリート管理システムは、使用を監視および最適化するためにますます採用されています。これらの技術により、車両のリアルタイム追跡レベルが可能になり、流体レベルが低いためにタイムリーな補充を確保し、SCRシステムの誤動作を防ぎます。これにより、車両のダウンタイムが最小化され、特に物流や輸送艦隊におけるNOX排出規制のコンプライアンスがサポートされます。

さらに、デジタルプラットフォームは、メーカーとディストリビューターのためのより良いサプライチェーン管理を促進します。サプライヤは、予測分析と需要予測ツールを統合し、浪費を減らし、地域の需要の変動に迅速に対応することにより、在庫をより効率的に管理できます。デジタル請求書、自動注文、およびGPS - 対応したロジスティクスシステムは、配信の正確性と顧客満足度を向上させます。さらに、接続されたシステムにより、消費パターンに関するデータ収集が可能になります。これは、製品の定式化を強化し、排出制御技術を改良するために使用できます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場のダイナミクス

マーケットドライバー

インフラストラクチャの拡大とOEMコラボレーションは、市場の成長を促進します

製品の需要は、地域全体でより厳格な排出規制の施行により増加し続け、容易で一貫した可用性が不可欠になりました。燃料ステーションでのディスペンサーの設置や、さまざまなものを提供する小売店の急増を含むインフラストラクチャ開発パッケージングフォーマットは、個々の車両所有者と商業艦隊オペレーターの両方のアクセシビリティを改善しています。この強化された可用性により、アクセスが制限されているリモートまたは未発達のエリアでの採用に対する障壁が減少します。

同時に、OEMは、メーカーと提携して新しいディーゼルエンジンモデルに合わせた統合SCRシステムを開発することにより、市場の成長を加速する上で重要です。これらのコラボレーションにより、システムは規制基準を満たし、エンジンのパフォーマンスと燃費を最適化します。多くの場合、OEMはADBlueシステムを標準的な車両コンポーネントとして統合しているため、消費者は追加のアフターマーケットの設置なしで排出量の基準に遵守しやすくなっています。さらに、これらのパートナーシップには、多くの場合、一貫した高品質の製品供給を確保し、製品に対する消費者の信頼を強化するブランディングおよび供給契約が含まれます。

市場の抑制

原材料のボラティリティは、市場の成長を制約します

ADBLUEは、32.5%の高純度尿素と67.5%の脱イオン水で構成されており、尿素の利用可能性とコストが生産経済学の重要な要因となっています。尿素は肥料の重要な要素でもあり、その市場は農業部門、地政学的ダイナミクス、エネルギー価格、特に尿素生産の主要なインプットである天然ガスの影響を大きく受けています。これらのコンポーネントの変動は、予測不可能な価格スパイクまたは不足につながり、サプライチェーンに深刻な影響を与える可能性があります。たとえば、ロシア・ウクレーン戦争などの世界的なエネルギー危機や地域の紛争中に、天然ガスの価格が急増し、尿素生産コストの増加と可用性の混乱につながりました。一部の国では、一時的な不足を目撃し、政府の介入と供給の制限を促しました。このボラティリティは、特にディーゼルエンジンに大きく依存している輸送および物流部門で、コスト管理とエンドユーザーへの一貫した供給とコスト管理と一貫した供給とのバランスをとらなければならないメーカーとディストリビューターに運用上の不確実性を生み出します。

市場機会

環境にやさしい生産は、大きな成長機会を生み出します

ディーゼルエンジンメーカーからの窒素酸化物(NOX)の排出を削減するためにSCRシステムで使用される尿素ベースのソリューションは、製造中の環境への影響を最小限に抑える環境に優しい生産技術をますます採用しています。現代の生産には、制御された条件下で高純度の尿素と脱イオン水を合成して、厳しいISO 22241基準への遵守を確保することが含まれます。現在、企業は統合されています再生可能エネルギー生産中の炭素排出量と資源消費を削減するためのソース、エネルギー効率の高い機器、および閉ループ水システム。さらに、市場の数人のプレーヤーが、化石燃料由来のインプットへの依存をさらに減らすために、尿素合成のバイオベースの代替品と革新を調査しています。

市場の課題

サプライチェーンのボトルネックは市場をハードルする可能性があります

製品の生産と流通は、アンモニアや天然ガスに由来する高純度の尿素を含む主要な原材料の利用可能性と密接に結びついています。これらの入力の供給の混乱は、製品の可用性と価格設定に深刻な影響を与える可能性があります。近年、世界の尿素市場は、地政学的な緊張、エネルギー危機、貿易制限によりボラティリティを経験しており、サプライチェーン全体で定期的な不足と価格の急上昇につながります。環境政策、経済制裁、物流上の問題により、これらの分野での輸出制限または生産の減速は、大幅な世界的な供給の混乱につながる可能性があります。さらに、特定の新興市場での高い輸送コストと限られたインフラストラクチャは、流通の非効率性を悪化させ、エンドユーザーの一貫性のない供給とより高いコストにつながります。

Covid-19の影響

パンデミックが妨げられたため、サプライチェーンが停止しました

Covid-19のパンデミックは、産業活動、輸送、サプライチェーンの広範な混乱により、世界市場に顕著な短期的な影響を与えました。主要な経済全体に課される封鎖と旅行の制限により、特に商業および貨物輸送、および需要を促進するその他の主要セクターでは、ディーゼル車の使用が急激に減少しました。その結果、パンデミックのピーク時に消費量は大幅に低下しました。並行して、生産は労働力の不足、製造施設の運用能力の低下、および尿素などの原材料の輸送における物流のハードルによる課題に直面しました。さらに、天然ガス価格の国際貿易制限と変動は尿素供給に影響を与え、可用性と価格設定にさらに負担をかけました。しかし、経済が再開し始め、輸送活動が徐々に再開されると、需要が回復し始めました。パンデミックはまた、回復力のあるサプライチェーンを構築することの重要性を強調しました。

貿易保護主義の影響

多くの国は、公共交通機関や商業艦隊でADBLUE互換車両を採用するための税金のリベート、助成金、および補助金を提供しています。これらの財政的インセンティブは、クリーンなディーゼル技術への移行を加速し、NOX排出を削減し、消費を直接増加させることを目的としています。ただし、特に中国を含む主要生産国における尿素の輸出制限は、グローバルなサプライチェーンに大きなリスクをもたらします。特に肥料不足中に、国内の農業ニーズに優先順位を付けるために、尿素輸出に関する一時的な禁止または割り当てが実施されることがよくあります。高純度の尿素は重要なインプットであるため、貿易障壁は供給ショックを生み出し、価格を膨らませ、ヨーロッパや東南アジアを含む依存地域で不足しています。ユーロVIおよびBS-VI排出基準の同期などの規制の整合性は、国境を越えたトレードイン車両とコンポーネントを促進します。さまざまな市場にわたってSCRシステムに対して一貫した需要を生み出し、多国籍のOEMとサプライヤーに利益をもたらします。

研究開発(R&D)トレンド

グローバル市場での研究開発(R&D)活動は、製品効率の改善、サプライチェーンの持続可能性の向上、環境フットプリント全体の削減にますます注力しています。排出規制が世界的に厳格になるにつれて、メーカーとテクノロジープロバイダーは、ADBlueがディーゼルエンジンにおけるNOX排出制御のための効果的で信頼できるソリューションのままであることを保証するためにイノベーションに投資しています。重要な傾向には、NOX削減性能を維持または改善しながら、消費量を減らす必要がある高効率SCRシステムの開発が含まれます。これらの技術の進歩は特に重要です商用車艦隊は、流体消費を減らすことで運用コストの削減につながります。

セグメンテーション分析

使用方法によって

屈服後のセグメントは、SCR装備の車両艦隊の拡大により市場を支配しました

使用方法に基づいて、市場は再燃事前と屈折後に分類されます。

2024年には、2024年に最大のADBlue市場シェアを保持しており、主にSCR装備の車両艦隊の拡大と、レベルを監視して販売後の定期的な需要に貢献するテレマティクスシステムの使用の増加によって駆動される大幅な成長を経験すると予想されています。さらに、質の低いまたは偽造製品に関連するリスクに対する認識の高まりにより、ユーザーは認定された高機能製品を探し、継続的な市場エンゲージメントを維持します。

戦前セグメントは、今後数年間で大幅な成長を経験すると予測されています。このセグメントの成長は、ユーロVI、EPAティア4、BS-VIなどの厳しい排出基準の施行の増加によって推進されており、ディーゼルエンジン車両に必要なSCRシステムを採用しています。その結果、自動車のOEMは、新しい車両モデルにSCRテクノロジーをますます統合しており、生産の時点で需要を直接促進しています。

アプリケーションによって

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

物流、貨物、公共交通機関での広範な使用により、市場を支配する商業車両

アプリケーションの観点から、市場は商用車、乗用車、鉄道列車などにセグメント化されています。

商用車セグメントは、予測期間中に市場を支配することが期待されています。この成長は、広範な物流、貨物、公共交通機関の使用に起因しています。ヨーロッパのユーロVI、インドのBS-VI、米国EPA基準などの厳しい排出規制は、SCRシステムを使用してディーゼルエンジンからの窒素酸化物(NOX)排出を削減する義務があります。

乗用車セグメントも好ましい成長を遂げています。 SCRシステムを備えたディーゼル駆動の乗用車は、燃料効率とNOX削減の委任状のコンプライアンスにより人気を博しています。また、消費者はより環境に敏感になりつつあり、持続可能性の目標を達成するために使用される低排出車両の好みにつながります。自動車メーカーは、設計やパフォーマンスを損なうことなく、乗用車にコンパクトで効率的なSCRシステムを統合することで対応しています。

鉄道列車セグメントは、市場のプラスの成長も登録しています。鉄道アプリケーションでのSCRテクノロジーの採用は、NOX排出を削減し、輸送部門の政府が課した排出目標を満たす必要性によって推進されています。鉄道オペレーターは、完全な電化に切り替えることなく、既存のディーゼル機関車を改装するための費用対効果の高いソリューションとしてADBlueに目を向けています。

Adblue Market Regional Outlook

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカに分割されています。

北米

North America AdBlue Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米が市場を支配しており、予測期間中に最高のCAGRを登録すると予測されています。この地域の市場の成長は、環境保護庁(EPA)を含む機関からの厳格な環境規制によって推進されています。頑丈なトラック、オフロード機器、ディーゼルの乗用車でSCRシステムを採用すると、製品需要が強くなりました。米国は、輸送部門と産業部門全体のNOX排出量の削減に焦点を当てており、規制の枠組みは排出量制御技術を義務付けています。よく開発された輸送インフラストラクチャと広範な燃料ステーションの可用性は、市場の発展をさらにサポートしています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋

アジア太平洋地域は、急速な都市化、工業化、厳格な排出規制に牽引された成長を目の当たりにしています。中国、インド、日本、韓国などの国々がこの成長をリードしており、それぞれが大気汚染レベルの上昇と戦うために、中国VIやバーラットステージVIなどのより厳格な政策を実施しています。これらの規制は、商業および乗客のディーゼル車にSCRシステムの採用を加速しています。

ヨーロッパ

ヨーロッパは、市場への前向きな貢献者でもあります。この地域には、特にドイツ、フランス、英国を含む国では、ディーゼル駆動の輸送が増加しているにもかかわらず、普及している英国を含む国では、深く定着したディーゼル車両文化があります。ヨーロッパの公共交通機関、物流艦隊、さらには農業機械でさえ、環境基準を順守することに大きく依存しています。

ラテンアメリカ

ラテンアメリカの市場の成長は、排出規制規制の徐々に採用され、輸送部門の近代化に起因しています。ブラジル、メキシコ、アルゼンチンは、クリーンなディーゼルテクノロジーへのシフトをリードしており、ユーロVI同等の基準に沿ったポリシーを導入しています。これらの規制は、大型車両でのSCRシステムの使用を促し、消費を促進しています。

中東とアフリカ

中東とアフリカ地域は、規制の変化とインフラの開発に起因する、予測期間にわたって市場の成長が積極的に成長すると予想されています。養子縁組は他の地域と比較して比較的遅かったが、南アフリカ、アラブ首長国連邦、サウジアラビアなどの国は、商業車両および産業用車両のより厳しい排出基準を実施し始めています。ディーゼルエンジンが建設、石油とガス、鉱業セクターに大きく依存しているため、SCRテクノロジーは徐々に牽引力を獲得しています。

競争力のある風景

キーマーケットプレーヤー

主要なプレーヤーは、市場での優位性を維持するために拡大成長戦略を採用しました

競争力のある風景の観点から、市場は新興企業と確立された企業の存在を表しています。 Yara International ASA、Kingspan、Ford Motor Company Limited、Totalenergies、およびBASFは、この市場の主要なプレーヤーです。これらの企業は、実質的な生産能力を持っており、業界固有のアプリケーション向けの製品を製造しています。また、世界の製造能力、販売、流通ネットワークを拡大しています。

プロファイリングされた主要なADBlue企業のリスト

- ヤラインターナショナルアサ(ノルウェー)

- キングスパン(アイルランド)

- フォードモーターカンパニーリミテッド(米国)

- 全ネルgies(フランス)

- OCI(オランダ)

- 日立建設機械(ヨーロッパ)NV。 (オランダ)

- CF Industries(米国)

- Hindustan Petroleum Corporation Ltd(インド)

- シェルPLC(英国)

- 日産ケミカルコーポレーション(日本)

- basf se(ドイツ)

- 広州Everblue Technology Co.、Ltd。(中国)

- Bharat Petroleum Corporation Limited(インド)

- Cummins Inc.(米国)

主要な業界の開発

- 2025年2月:Fertiberiaは、フランスの新しいAdblue Production and Logistics Centerを拡大しました。同社は、パリから50キロメートルの工場を開設し、年間50,000トンの製造能力を発揮しました。

- 2024年11月:New Era Energyは、英国を拠点とする給油インフラストラクチャのプロバイダーであるCommercial Fuel Solutions(CFS)Limitedの買収を発表しました。業界をリードする水素と低炭素ADBlueの専門知識をCFSから追加することで、New Era Energyの幅広い燃料供給と潤滑剤製品とサービスの提供。この契約は、新しいERA Energyのオファーを大幅に引き上げ、世界クラスの顧客サービス、持続可能性、成長の提供に焦点を当てた英国の大国と潤滑剤ソリューションを作成します。

- 2023年11月:Itochu Enexは、グループの2番目の社内製造工場であり、西日本で最初の岡山で、高品質の水性尿素溶液であるAdblueの新工場製造の完成を発表しました。

- 2023年9月:Greenchem Holding B.V.は、スロベニアのAdblue Solutionsの広く利用されているプロバイダーであるPromos D.O.O.を買収しました。このエキサイティングなニューディールは、グリーンチェムの中央ヨーロッパと西バルカン諸国への範囲を拡大し、これらの地域により良いサービスを提供できるようになります。

- 2021年10月:化学物質と有害廃棄物を製造、輸送、保管、処理する専門化学事業であるDGLグループは、AUSBlueグループ(「AUSBLUE」)を取得しました。 AusBlueは、有害な亜酸化窒素を除去し、排出を削減するのに役立つディーゼル排気液であるAdblueのメーカーおよびディストリビューターです。

報告報告

このレポートは、市場の詳細な分析を提供します。大手企業、使用方法、これらの製品タイプの生産に使用される構成、製品アプリケーションなどの重要な側面に焦点を当てています。これに加えて、市場への洞察と現在の業界の動向を提供し、主要な業界の発展を強調しています。上記の要因に加えて、市場の成長に寄与するいくつかの要因が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGR 5.50% |

|

セグメンテーション |

使用方法によって

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界市場規模は2025年に351億6000万米ドルと評価され、2034年までに551億8000万米ドルに達すると予測されている。

5.1%のCAGRを記録すると、市場は2025年から2032年の予測期間中に着実に成長します。

2026年、北米市場の価値は131億米ドルに達した。

アプリケーションにより、商用車セグメントは、予測期間にわたって市場を支配するように設定されています。

インフラストラクチャの拡大とOEMコラボレーション市場の成長を促進する重要な要因。

北米は2025年に37%の市場シェアでアドブルー市場を支配した。

Yara International ASA、Kingspan、Ford Motor Company Limited、Totalenergies、およびBASFは、世界市場の主要なプレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。