AIアクセラレーター市場の規模、シェアおよび業界分析、タイプ(グラフィックプロセシングユニット(GPU)、テンソル処理ユニット、中央処理ユニット(CPU)、アプリケーション固有の統合サーキット(ASIC)、およびフィールドプログラム可能なゲートアレイ(FPGA))、テクノロジー(クラウドベースおよびエッジのエッジのエッジ(Customer edication、customer ediculted by)、customer edicate by edical by aimed by edistected by techange、edge by edical by techange by techang仮想アシスタント、その他)、最終用途(IT&テレコム、BFSI、小売、自動車、ヘルスケアなど)、および地域予測、2026 - 2034

主要市場インサイト

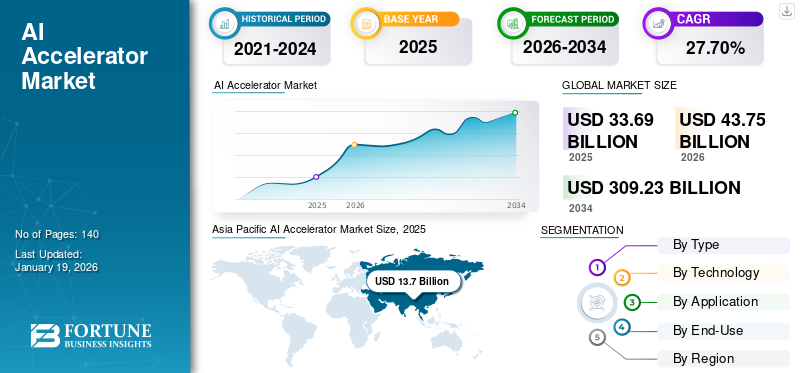

世界のAIアクセラレータ市場規模は、2025年に336億9,000万米ドルと評価された。市場規模は2026年の437億5,000万米ドルから2034年までに3,092億3,000万米ドルへ成長し、予測期間中のCAGRは30.70%を示すと予測されている。アジア太平洋地域は2025年に40.7%の市場シェアでAIアクセラレータ市場を支配した。

AIアクセラレータは、AI関数が効果的に機能するために重要な複雑な計算を実行するために作成された専用のハードウェアデバイスです。市場の成長は、AIアプリケーションへの電力を供給する高性能ハードウェアソリューションに対する需要のエスカレート、クラウドプロバイダーによるAIチップの大規模な使用と購入など、多くの要因によって推進されています。産業アナリストは、データセンターとAI関連のハードウェアが2027年までに14兆米ドルに達する可能性があると述べました。

集中データセンターにデータを送信するのではなく、エッジでリアルタイムのデータ処理が必要になります。さらに、出現しているものの、量子プロセッサとAI加速機能の長期的な統合は最終的に革命的になる可能性があります。したがって、これらの要因は市場シェアを増加させています。

この市場で営業している主要なプレーヤーは、NVIDIA Corporation、AMD(Advanced Micro Devices)、Intel Corporation、TSMC(Taiwan Semiconductor Manufacturing Co.)、Samsung Electronics、Apple LLC、Google LLC、Meta、Qualcomm Incorporated、およびIBM Corporationです。

Covid-19のパンデミックは、労働力不足のためにサプライチェーンの混乱とチップ不足のために、市場に大きな影響を与えました。徐々に、Nvidiaなどの特定の企業は、需要を予測し、事前に制限された生産能力を確保することにより、状況を利用しました。この迅速な洞察は、AIハードウェアの急増の中で、彼らに大きな供給の利点を提供しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

AIアクセラレータ市場の要点

- 2025年の市場規模:336億9000万米ドル

- 2026年の市場規模:437億5000万米ドル

- 2034年までの市場規模予測:3,092億3,000万米ドル

- 2026年から2034年までの年平均成長率(CAGR):30.7%

- アジア太平洋地域は、2025年にはAIアクセラレーター市場において40.70%のシェアを占め、市場を席巻した。

- グラフィックス処理ユニット(GPU)は、2026年には市場シェア30.07%で市場をリードすると予測されている。

- クラウドベースのセグメントは、2026年には59.21%のシェアを占め、市場を牽引すると予想されており、市場全体の年平均成長率は30.7%となる見込みです。

北米

北米は2025年には世界市場の30.70%を占め、2026年には135億9000万米ドルに達すると予測されている。

ヨーロッパ

欧州は2025年に58億9000万米ドルの収益を上げ、AIインフラの拡大と企業における導入の進展に牽引され、2026年には76億2000万米ドルに成長すると予測されている。

アジア太平洋地域

アジア太平洋地域は、2025年に137億米ドルで世界市場をリードし、AIの急速な普及と半導体投資に支えられ、2026年には177億6000万米ドルに達すると予測されている。

私たち

AIアクセラレーター市場は、クラウドコンピューティングとAIを活用したアプリケーションへの力強い投資に支えられ、2026年までに102億3000万米ドルに達すると予測されている。

日本

産業および技術分野におけるAI技術の導入拡大を背景に、市場規模は2026年までに39億米ドルに達すると予測されている。

続きを読む

日本のAIアクセラレーター市場に関する洞察

日本では高度なAI活用が産業全体で加速する中、AIアクセラレーターの重要性が一段と高まっています。製造、通信、モビリティ、医療など多様な分野で高性能処理が求められ、グローバル市場における技術革新やアーキテクチャの進展を把握することは、次世代システムの最適化に欠かせません。世界的な成長トレンドを理解することで、日本企業はAI基盤の強化や競争力向上に向けた戦略をさらに加速させることができます。

生成AIの影響

生成AIの統合は、革新的なアーキテクチャにつながります

生成AIAI駆動型のシミュレーションと探索を実装することにより、設計プロセスを加速します。 ISG 2024によると、Gen AIのイニシアチブへの支出は2024年と比較して2025年に50%増加します。さらに、synopsys.ai Copilotなどのソリューションを使用して、革新的なアーキテクチャを明らかにするための生成設計を強化します。

- 業界の専門家によると、生成AIを動力とするチップの市場は、2025年末までに500億米ドルに達し、2027年までに約7,000億米ドルに上昇する予測があります。

相互関税の影響

AI加速器の生産が非常にグローバル化されているため、相互関税の効果は非常に強いです。輸入と輸出がより高価になるにつれて、関税はサプライチェーンを破壊しています。さらに、関税の増加は、データセンター、スタートアップ、およびモデルトレーニングと推論のためにアクセラレータを必要とするすべての企業の費用の急増につながります。したがって、企業は、より高いコストを回避するために、製造または出荷を遅らせることができます。

市場のダイナミクス

マーケットドライバー

AIワークロードでの高性能コンピューティングの必要性の高まりは、AIDS市場の成長

標準のCPUは、AIモデルのトレーニングと推測に伴う複雑な計算を実行するために必要な速度を頻繁に欠いています。並列処理用に構築されたAIアクセラレータは、これらの計算をより迅速に実行できます。

たとえば、GPUはゲーム用に設計されており、大規模なマトリックス操作の取り扱い効率により、AI計算の重要な構成要素になりました。その結果、AIモデルの複雑さが高まり、そのため、これらのモデルをサポートするためのそのような加速器の需要が増加します。

市場の抑制

市場の拡大を妨げるための高い実装コストと初期投資

市場には成長の可能性がありますが、高い前払い投資と実施費用に根ざした障害に遭遇します。 AIアクセラレータハードウェアの作成または購入、必要なインフラストラクチャのセットアップ、および既存のワークフローのこれらのシステムの一部の作成には費用がかかります。

市場機会

量子コンピューティングアクセラレータの増加を得て、有利な市場機会を生み出します

主要プロバイダーは協力して合併しています量子コンピューティングAIを使用すると、処理能力が大幅に向上し、AIアクセラレータと量子コンピューティングの新たな技術を組み合わせて計算効率を作成する方法も探します。量子AI加速器は、材料科学、暗号化、創薬などの分野におけるこれらの加速器の市場動向とダイナミクスに革命をもたらすと予想されています。これは、従来のハードウェアと比較して高速で多数の複雑な問題に対処し、AIの革新の境界を進め、さまざまな業界で新しい成長機会を開きます。

AIアクセラレータ市場の動向

重要な市場動向として出現するためのエネルギー効率への焦点の向上

AI処理に関連する重要な消費電力に取り組むために、エネルギー効率の高いAI加速器の作成に焦点が合っています。チップの設計と生産の進歩は、世界的な持続可能性目標に沿って、高性能を維持し、営業費用を削減するために、エネルギー消費を最小限に抑えることを目的としています。

セグメンテーション分析

タイプごとに

並列処理の取り扱いの需要は、GPUセグメントの拡張を促進しました

タイプに基づいて、市場はグラフィックプロセッシングユニット(GPU)、テンソル処理ユニット(TPU)、中央処理ユニット(CPU)、アプリケーション固有の統合回路(ASIC)、およびフィールドプログラム可能なゲートアレイ(FPGA)にセグメント化されています。

タイプごとに、2024年にグラフィックプロセッシングユニット(GPU)が市場を支配しました。それらは、AIおよび深い学習タスクに必要なすべての大規模な計算を管理するために必要な並列処理に高い能力を持っています。 AI関連アプリケーションの複数のセクターでのGPUの幅広い利用は、それらを主要なソリューションとして配置しました。高性能コンピューティング活動。

アプリケーション固有の統合回路(ASIC)セグメントは、予測期間中に最高のCAGRを達成するように設定されています。 ASICは、パートナーシップと内部開発を通じて、クラウドジャイアンツによってますます使用されています。たとえば、GoogleのTPUはASICベースであり、クラウドサービスで広く使用されています。 Google、Meta、Amazonなどのハイパースケーラーは、標準GPUと比較して、電力使用量の減少、効率の向上、総シリコン費用の削減により、カスタムASICを好みます。

テクノロジーによって

クラウドコンピューティング環境への本質的な貢献により、クラウドベースのテクノロジーが市場を支配しました

テクノロジーに基づいて、市場はクラウドベースとエッジAIに分類されます。

2024年、クラウドベースのセグメントが市場をリードしました。この部分の優位性は、主にクラウドコンピューティングのセットアップにおける重要な役割によるものであり、ビッグデータがAI使用に迅速に処理する必要があります。クラウドベースのAIアクセラレーターの利点は、他のハードウェアセットアップを必要とせずに重要な計算強度を提供する能力にあります。

エッジAIセグメントは、予測期間中に最高のCAGRを目撃することが期待されています。 Edge AI Acceleratorsセクターは、生成された場所での即時データ処理の需要の増加により、迅速に拡大しています。このような加速器は、ガジェット上でAI計算をローカルに、スマートフォン、IoTデバイス、および自動運転車で、潜時と帯域幅の消費が減少します。

アプリケーションによって

詐欺検出は、金融業界での広範な使用により市場を支配しました

アプリケーションに基づいて、市場は詐欺検出、カスタマーエクスペリエンス管理、予測分析、自律車両、インテリジェントな仮想アシスタントなどに分類されます。

2024年、詐欺検出セグメントが最大のAIアクセラレーター市場シェアを占めました。不正行為の急増は、スケーラブルな高性能コンピューティングインフラストラクチャの需要を推進しています。これらの詐欺のほとんどは、金融システム内で発生します。これは、企業が詐欺やサイバーセキュリティの変化するダイナミクスに適応できるハードウェアを探しているため、迅速なAIアクセラレーター市場の成長に貢献する主要な要因です。 Business Insiderによると、毎年1,590億を超える取引を処理するMasterCardのAIプラットフォームは、詐欺検出率の最大300%の改善を達成し、誤った減少も減らしています。

自動運転車産業予測期間中に最高のCAGRを登録します。高度なAIおよびMLアルゴリズムの急速な発展は、特にリアルタイムの知覚に対するロボットの能力における鮮明な進歩のために、自律的な駆動能力を支援します。

最終用途によって

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

業界の広範なデータフローに対処する必要性が高まっているため、IT&テレコムが市場を支配しました

最終用途に基づいて、市場はIT&テレコム、BFSI、小売、自動車、ヘルスケアなどに分類されています。

IT&Telecomセグメントは2024年の支配的なセグメントでした。このセグメントは、大規模なデータフローと電気通信プロセスの効率性のためのスペースにより、AIアクセラレータの需要が増加しているためにリードしています。さらに、仮想化されたネットワーク関数への依存度との展開IoTデバイスは、この業界のAIアクセラレーターの必要性をさらに促進します。

自動車部門は、予測期間中に最高のCAGRを見る可能性が最も高いです。 AIアクセラレーターは、最新のADA、自動運転機能、リアルタイムの車両からすべての車両(V2X)またはV2X機能車両とのリアルタイム通信を前進させます。 EVの採用と自動運転車の人気の高まりにより、自動車部門はこれらの加速器を迅速に受け入れるようになります。

AIアクセラレーター市場地域の見通し

地域ごとに、市場は北米、ヨーロッパ、南アメリカ、中東、アフリカ、アジア太平洋に分かれています。

アジア太平洋

[arxwcrmxkr]

アジア太平洋地域は、2024年に市場で最大のシェアを獲得しました。これは、戦略的資金、インフラの進歩、イノベーションネットワーク、さまざまなアプリケーションの強力な組み合わせによって促進されました。アジア太平洋地域の国々は、データセンターの能力を高め、AIの成長を促進するために高速接続性を高めています。たとえば、Redditによると、インドはデータセンターの投資に400億米ドル以上を引き付けました。現在は950 MWを運営しており、2026年までに850 MWの別の拡張を計画している、設置能力の観点から、他のアジア太平洋諸国(中国を除く)を上回っています。

[wgggzsyhd2]

中国のAIアクセラレーター産業は、強力な政策調整、インフラストラクチャの強化、および先住民のイノベーションへの明確なステップの結果として、迅速な成長を目撃する予定です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

ヨーロッパは、予測期間にわたって2番目に大きな成長を経験すると予想されています。この地域は、AI R&Dへの投資の増加を目撃しており、多くの国がAIを国家戦略に組み込んでいます。 AIアクセラレーターの需要は、ヨーロッパの堅牢な自動車および産業部門によって大幅に推進されています。スマートマニュファクチャリングおよび自動運転車。

南アメリカ

南アメリカの市場は、ヘルスケアやインフラストラクチャを含むさまざまなセクターのAIアプリケーションの必要性が高まっているため、徐々に一貫した拡大を示しています。ただし、非効率的なAIテクノロジーインフラストラクチャや、より発展した市場に比べて投資レベルの低下など、課題があります。

中東とアフリカ

中東およびアフリカ諸国の政府は、サウジアラビアのVision2030や地域全体のUAEのAI戦略などのイニシアチブを支持しています。一方、この地域は、さまざまな規制環境や政治的不安定性などの課題に直面しており、一部の分野では、市場の拡大が遅いことに貢献しています。

北米

北米は、AIおよびインフラストラクチャへの投資の増加、初期の技術の採用、および主要な技術企業の強い存在によって推進される予測期間にわたる最大のCAGRに気付くと予想されています。これは、この地域に戦略的な利点をもたらし、米国が市場の成長の主な貢献者になります。

競争力のある風景

主要業界のプレーヤー

ビジネスリーチを拡大するための戦略的イニシアチブを実装する注目すべきプレーヤー

この市場に存在する主要なプレーヤーは、AIのパフォーマンスの強化や新しいアプリケーションの有効化などの機能をユーザーに提供するAIアクセラレータを提供しています。彼らは、中小企業との契約を保持してビジネスを成長させます。さらに、合併と買収、パートナーシップ、投資の増加は、この技術の需要を急増させるでしょう。

調査した主要なAIアクセラレータ企業のリスト(に限定されませんが、これに限定されません)

- Nvidia Corporation(私たち。)

- AMD(高度なマイクロデバイス)(私たち。)

- Intel Corporation(私たち。)

- TSMC(Taiwan Semiconductor Manufacturing Co.)(台湾)

- サムスンエレクトロニクス(韓国)

- Apple Inc.(米国)

- Google LLC(米国)

- メタ(米国)

- Qualcomm Incorporated(私たち。)

- IBM Corporation(私たち。)

- UMC(UnitedMicroelectronics Corporation)(台湾)

- Smic(Semiconductor ManufacturingIntl。Corp。)(中国)

- GlobalFoundries(米国)

- Groq(米国)

- AxeleraAI(オランダ)

- edgecortix(日本)

- GraphCore(英国)

- アリババグループ(中国)

- 反乱(韓国)

- Tenstorrent(カナダ)

…もっと

主要な業界の開発

- 2025年5月:AIは、正確でスケーラブルなアナログ内のインメモリコンピューティングを提供する業界のAI加速器であるencharge EN100を発表しました。ラップトップ、ワークステーション、エッジデバイスのAI機能を強化するために調整されたEN100は、ラップトップを含むエッジプラットフォームとクライアントプラットフォームに典型的な電力制限を順守しながら、高いコンピューティングパワーを提供する効率を向上させます。

- 2024年11月:IBMとAMDは、IBM Cloudを介してサービスとしてAMD Instinct MI300Xアクセラレータを提供するために協力しました。このサービスは、ビジネス顧客向けの高性能コンピューティング(HPC)アプリケーションを含む、GEN AIモデルのパフォーマンスとエネルギー効率の向上を目指しています。

- 2024年10月:AMDは、次世代の大規模なAIインフラストラクチャを促進するために設計された最新の加速器およびネットワーキングの提供を発表しました:AMD Pensando Salina DPU、AMD Instinct MI325X Accelerators、およびAMD Pensando Pollara 400 Nic for Gen AIモデルとデータセンター。

- 2024年8月:IBMは、新しいIBM Telum IIプロセッサとIBM Spyre Acceleratorのアーキテクチャの特徴を明らかにしました。これらの更新されたイノベーションは、IBM Zメインフレームシステムの処理能力を高め、革新的なアンサンブルAIアプローチを通じて、従来のAIモデルと大規模な言語AIモデルの同時使用を促進します。

- 2024年4月:Intelは、Intel VisionイベントでIntel Gaudi 3 Ai Acceleratorを発表し、生成AIの課題に対処しました。 Gaudi 3は、オープンなコミュニティ主導のソフトウェアを提供し、業界標準のイーサネットネットワーキングを使用して、より適応性のあるシステムスケーリングを提供することにより、顧客の柔軟性を提供します。

投資分析と機会

この市場は、エネルギー効率の高い垂直固有のハードウェアの急速な成長のために、公共株式、プライベートスタートアップ、M&A、およびR&D駆動型のイノベーション、R&D駆動型のイノベーション、およびEDGE AIを含む投資家の多様な投資機会と組み合わされた堅牢な成長を示しています。米国および大手アジアのオペレーターによる継続的な支配、およびスキルベースの管理の持続的なニーズは、急速に移動する技術とグローバリゼーションに関連するリスクを抱えています。さらに、企業はより多くの機会を求めることに投資しています。例えば、

- Intelは、Gaudi AIチップで手頃な価格に焦点を当てており、Nvidiaの提供よりも約50%安くなるように設計されています。 Intelは、サプライチェーンの安定性を高めるために、新しい米国チップ製造施設に200億米ドルを大規模に投資しています。

報告報告

このレポートは、市場の詳細な分析を提供し、大手企業、製品/種類、製品の主要な最終用途などの重要な側面に焦点を当てています。その上、それは市場動向に関する洞察を提供し、主要な業界の開発を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは27.70% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

テクノロジー別

アプリケーション別

最終用途別

地域別

|

|

レポートで紹介されている企業 |

エヌビディア・コーポレーション(米国) AMD(アドバンスト・マイクロ・デバイセズ)(米国) インテルコーポレーション(米国) TSMC(台湾セミコンダクター・マニュファクチャリング・カンパニー)(台湾) サムスン電子(韓国) アップル社(米国) Google LLC(米国) メタ(米国) クアルコム・インコーポレーテッド(米国) IBMコーポレーション(米国) |

よくある質問

市場規模は2034年までに3,092.3億米ドルに達すると予測されています。

2025年には市場規模は336億9,000万米ドルと評価されました。

市場は予測期間中に 27.70% の CAGR を記録すると予測されています。

タイプ別では、グラフィックス プロセッシング ユニット (GPU) セグメントが 2025 年に市場をリードしました。

市場の成長を支援するために、AIワークロードの高性能コンピューティングの必要性の高まり。

Nvidia Corporation、AMD(Advanced Micro Devices)、Intel Corporation、TSMC(Taiwan Semiconductor Manufacturing Co.)、Samsung Electronics、Apple Inc.、Google LLC、Meta、Qualcomm Incorporated、IBM Corporationは市場のトッププレーヤーです。

2025年にはアジア太平洋地域が最高の市場シェアを占めた。

最終用途別では、自動車セグメントが予測期間中に最も高い CAGR を記録すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート