CAR-T細胞療法市場規模、シェア及び業界分析、薬剤タイプ別(アキシカブタジーン・シロレウセル(イェスカールタ)、ブレクサブタジーン・オートレウセル(テカルタス)、シルタカブタジーン・オートレウセル(カービクティ)、イデカブタジーン・ビクレウセル(アベクマ)、 リソカブタジーン・マラレウセル(ブライアンジ)、ティサゲンレクレウセル(キムリア)、その他)、適応症別(急性リンパ芽球性白血病、非ホジキンリンパ腫、多発性骨髄腫)、エンドユーザー別(病院および腫瘍治療センター)、および地域別予測、2026-2034年

主要市場インサイト

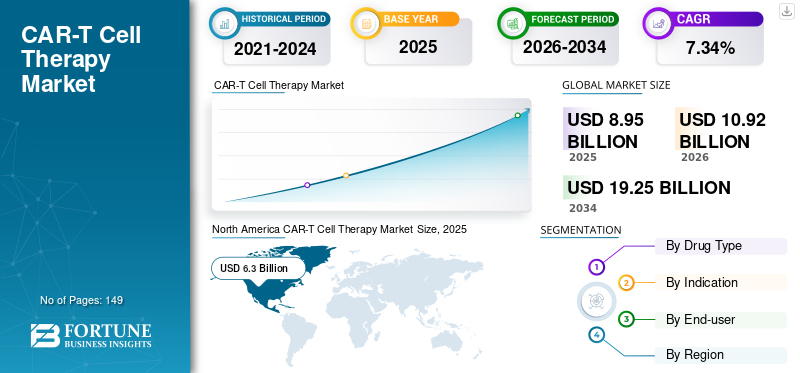

世界のCAR-T細胞療法市場規模は2025年に89億5,000万米ドルと評価され、2026年の109億2,000万米ドルから2034年には192億5,000万米ドルに成長すると予測されており、予測期間中は7.34%の年平均成長率(CAGR)を示すと見込まれています。2025年には北米がCAR-T細胞療法市場を支配し、70.41%の市場シェアを占めました。

CAR-T細胞療法(キメラ抗原受容体T細胞療法)は、免疫系の構成要素である特殊なT細胞を改変し、がん細胞を特異的に標的化・除去する免疫療法の一種である。人口におけるがん発生率の増加と、この疾患に関連する医療負担の増大が、これらの状態を管理・治療するための革新的治療法と戦略の必要性を促進すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のCAR-T細胞療法市場インサイト

日本では、がん治療の高度化と個別化医療への関心の高まりを背景に、CAR-T細胞療法市場への注目が急速に高まっています。血液がんを中心に、患者自身の免疫細胞を用いた革新的治療法の導入が進み、高い治療効果と安全性の両立が求められています。世界的に細胞治療技術が進化する中、日本企業にとっては、最先端の遺伝子編集技術、製造プロセスの最適化、臨床応用の高度化を取り入れ、競争力・治療成果・長期的成長を強化する絶好の機会となっています。

グローバルCAR-T細胞療法市場概要

市場規模:

- 2025年の価値:89億5000万米ドル

- 2026年の価値:109.2億米ドル

- 2034年の予測価値:192億5000万米ドル、2026年から2034年までの年平均成長率7.34%

市場占有率:

- 地域リーダー:北米は、血液がんの有病率の高さ、強力な償還ポリシー、高度な医療インフラに牽引され、2025 年に 70.41% の市場シェアを占めました。

- 最も急速に成長している地域:アジア太平洋地域は、臨床試験の増加、政府の支援、中国、日本、インドにおけるがん発症率の上昇により、最も急速に成長している地域です。

- エンドユーザーリーダー: 集中化された入院患者向け CAR-T 注入サービスと必要な多分野にわたるケア チームにより、病院セグメントが 2023 年に市場をリードしました。

業界動向:

- 研究開発パイプラインの拡大: 世界のCAR-T臨床試験は2012年の12件から2023年には440件以上に急増し、急速な技術革新と投資を示している。

- 新たな提携・ライセンス契約:製薬企業とバイオテック企業間の提携(例:BioNTech– オートラス、アステラス-ケロニア)が治療法の開発と普及を促進。

- 同種CAR-Tの進展:既製療法が勢いを増し、自家療法よりも拡張性が高く迅速な治療選択肢を提供。

推進要因:

- 血液がん症例の増加:白血病、リンパ腫、多発性骨髄腫の世界的な発生率上昇が需要を押し上げる。

- 画期的治療法指定の承認: FDAおよびEMAによるCAR-T療法の指定が臨床経路と商業化を加速。

- 遺伝子編集・ベクター技術の革新: CRISPRおよびウイルス/非ウイルスのプラットフォームが安全性、有効性、細胞標的精度を向上。

- 患者中心の腫瘍学モデル: 持続的ながん寛解へのニーズに伴い、個別化免疫療法の需要が高まる。

- 医療インフラの拡充:特に先進地域における認定CAR-T治療センターの投資が、アクセスと提供体制を改善。

- Globocanが2020年に発表した統計によると、世界の新規がん診断総数は19,292,789件、がんによる死亡者数は9,958,133件であった。

さらに、市場プレイヤーがキメラ抗原受容体T細胞療法向けの革新的治療法やより効率的な薬剤を開発するため実施する臨床試験および研究開発イニシアチブの増加により、市場は成長が見込まれる。

COVID-19パンデミックがCAR-T細胞療法に与えた影響により、2020年の成長は鈍化した。パンデミックは主に医療システムに課題をもたらした複数の要因により、血液がんの診断率低下を招いた。第一に、多くの病院や診療所がCOVID-19感染リスクを最小化するため非緊急の診察や検査を延期した結果、定期健康診断やスクリーニング検査が減少した。

- 例えば、白血病・リンパ腫協会(LLS)の2019-2020年報告書によると、2020年に米国で白血病、リンパ腫、または骨髄腫と診断された人の推定合計数は178,520人に上った。

第二に、パンデミックはサプライチェーンを混乱させ、医療提供者が血液検査や画像診断装置など血液がん診断に必要な機器・資材を入手することを困難にしました。さらに、疲労・発熱・息切れといった血液がんとCOVID-19の症状類似性が診断プロセスを複雑化させました。こうした症状の重複により、患者は血液がん診断検査の必要性を認識しづらく、診断のさらなる遅延を招きました。

こうした課題にもかかわらず、治療法への認知度と受容性の向上、承認適応症の増加を背景に、2021年も市場は緩やかなペースで成長を続けた。

CAR-T細胞療法市場の動向

革新的薬物療法におけるパイプライン候補と臨床試験の増加

人口における癌の有病率上昇は、効果的な薬剤と治療選択肢への需要増加をもたらした。この需要を受け、市場プレイヤーや研究機関は癌の様々な種類や病期に対応する革新的療法の開発・導入を推進している。注目されている治療法の一つがCAR-T細胞療法である。

増加する患者層の未充足ニーズに対応するため、市場で活動する主要プレイヤーが新規治療法の開発・導入に注力する動きが活発化しており、これがCAR-T細胞療法の需要拡大を牽引すると予想される。特に、キメラ抗原受容体T細胞療法がもたらす潜在的な利点、例えば個別化治療オプションや標的を絞った癌細胞破壊による副作用の最小化などが考慮されると、この点は極めて重要である。

- 2023年3月時点で、ClinicalTrials.govに掲載されたキメラ抗原受容体T細胞療法のパイプライン候補は443件に上る。一方、2012年にこの治療法を調査していた臨床試験はわずか12件であった。

さらに、複数の市場プレイヤーが、がん治療を目的としたCAR-T細胞療法の開発に向けた提携を進めている。

- 例えば、2024年2月には、免疫療法企業であるBioNTech SEとバイオ医薬品企業であるAutolus Therapeutics plcが提携を結び、両社の自家CAR-Tプログラムを規制当局の承認を条件に商業化に向けて推進することを目的としています。

さらに、研究機関や市場関係者は年次会議に積極的に参加し、臨床試験結果を発表するとともに、最先端のキメラ抗原受容体T細胞療法の開発に向けた協力を進めています。業界リーダーと研究者によるこの共同の取り組みは、この分野の発展と、患者にとってのCAR-T療法の有効性およびアクセシビリティの向上に不可欠です。

- 2022年9月、CARsgenTherapeutics株式会社は北米におけるゼボルカブタゲネ・オートロイセル(CT 053)の第II相臨床試験に関する発表を行った。本試験は、北米における再発・難治性多発性骨髄腫患者を対象に、本治療法の安全性および有効性を評価することを目的として設計された。

- 2021年2月、カリブー・バイオサイエンシズ社とアッヴィ社は、キメラ抗原受容体T細胞療法の研究開発に関するライセンス契約を締結した。

したがって、がん患者数の増加、研究機関や市場関係者間のパートナーシップ・協業の拡大、進行中の臨床試験数の増加に伴い、革新的でより効果的なキメラ抗原受容体T細胞療法の開発が進むことで、予測期間中の市場成長が促進されると見込まれる。

- 北米におけるCAR-T細胞療法市場は、2022年の17億5000万米ドルから2023年には30億1000万米ドルへと成長しました。

[eCmD1kActI]

CAR-T細胞療法市場の成長要因

血液がんの有病率上昇がCAR-T細胞療法の需要を急増させる

CAR-T細胞療法市場の成長にプラスの影響を与える最も重要な推進要因の一つは、世界的ながん有病率の大幅な増加である。これに加え、患者支援プログラム(PAP)の利用可能性が高まっていることも、この治療法の採用を促進している。さらに、世界各国の政府ががんに関する意識向上策を講じていることも、市場成長に一層寄与している。

- 国際がん研究機関(IARC)は、2040年までに世界のがん負担が大幅に増加すると予測している。新規がん症例数は2040年までに2,750万件に増加すると推定され、がん関連死亡者数は2040年までに全世界で1,630万人に達すると予測されている。

- 米国癌協会(American Cancer Society, Inc.)が発表した統計によれば、世界のがん負担は60.0%以上の増加が見込まれており、2018年の新規症例数1,810万件から2040年までに2,940万件へ増加すると予測されている。

政府機関、医療機関、市場関係者による様々な取り組みの増加に伴い、一般市民の血液がんに対する認識が高まっていることが、人口における高い診断率と治療率につながっています。

これに加え、医療費の拡大と、先進国・発展途上国双方における非ホジキンリンパ腫の有病率増加が、CAR-T細胞療法の需要を牽引する追加要因となる見込みです。

- 米国血液学会は2022年11月、非ホジキンリンパ腫(NHL)が世界で最も罹患率の高いがんトップ5~9位に位置し、新規症例数は推定54万4000件、がん関連死亡数は26万件と報告した。

さらに、各種血液がんの有病率上昇に伴い、各機関の研究者はあらゆる血液がん治療に向けたCAR-T細胞療法の開発に注力している。研究者らはまた、幹細胞やCAR-T細胞の表面に依存するタンパク質を改変する遺伝子編集技術であるCRISPRなどの新たな手法も取り入れている。

これらの要因により、市場プレイヤーがこれらの疾患治療に向けた新薬・新療法の開発・導入に注力する動きが加速し、予測期間中に市場における新規薬剤の需要と採用が急増すると見込まれる。

抑制要因

高額な治療薬の費用が治療法の普及を制限している

過去10年間、業界ではキメラ抗原受容体T細胞療法(CAR-T療法)をはじめとする顕著な進展が見られた。しかし、CAR-T療法薬の高コストや自己負担額の増加といった制約が市場成長を阻害している。開発・承認プロセスに伴う多大な費用と数多くの利点に起因する薬価の高騰は、これらの薬剤導入を抑制する要因となっている。

- 2022年10月に米国国立医学図書館で発表された記事によると、CAR T細胞療法の投与にかかる費用は、追加処置や医療施設関連の費用を除き、通常37万3000ドルから47万5000ドルの範囲内である。

- 例えば、キムリアの製造元であるノバルティスは、このキメラ抗原受容体T細胞療法の1治療サイクルの費用が47万5000米ドルであると発表している。キムリアはまた、2回以上の前治療歴がある成人の再発性または難治性大細胞型B細胞リンパ腫の治療にも承認されている。

この新規がん治療法のもう一つの課題は、治療対象が高度な前治療歴を有する患者に限定されている点である。ティサゲンレクレセルまたはアクシカブタゲン・シロレセル治療の対象となるには、患者は少なくとも2ラインの全身療法を受けており、それらの治療に対して再発または耐性を示している必要がある。しかし、病状に対して複数の治療を受けている特定の患者は、キメラ抗原受容体T細胞に関連する重篤な副作用に対処できるほど体力が衰えている可能性がある。その結果、これらの治療の対象となる患者数はさらに減少する。

したがって、キメラ抗原受容体T細胞療法の限定的な適格基準と、それに伴う高額な自己負担費用が相まって、この治療の恩恵を受けられる患者数と実際にアクセスできる患者数の間に、ますます大きな格差が生じている。この格差が、CAR-T療法の普及を阻害すると予想される。

- 2021年4月にMJH Life Sciences誌に掲載された論文によると、実臨床データの最新分析では、キメラ抗原受容体T細胞療法の総費用は平均70万米ドルを超えることが明らかになった。場合によっては100万米ドルを超えることもある。

さらに、CAR-T療法は研究開発コストが高いことに加え、製造・投与コストも高額である。また、自己由来CAR-T細胞は患者ごとにカスタマイズされる性質上、製造コストが非常に高い。これらが市場成長を制限する複数の要因となっている。

メキシコ、サウジアラビア、その他のアフリカ諸国などの新興国における市場成長を制限する要因の一つは、一般市民の間に多発性骨髄腫、急性リンパ芽球性白血病、非ホジキンリンパ腫などに対する一般市民の認識不足が挙げられる。さらに、これらの国々における償還政策の欠如も、予測期間中の市場制限要因となり得る。

CAR-T細胞療法市場のセグメント分析

薬剤タイプ別分析

非ホジキンリンパ腫の有病率増加により、アキシカブタジーン・シロレウセル(イェスカタ)セグメントが市場を支配

薬剤タイプに基づき、市場はアキシカブタジーン・シロレウセル(イェスカタ)、ブレクサブタジーン・オートレウセル(テカルタス)、シルタカブタジーン・オートレウセル(カービクティ)、イデカブタジーン・ビクレウセル(アベクマ)、 リソカブタジーン・マラロイセル(ブライアンジ)、チサゲンレクレウセル(キムリア)、その他に分類される。

薬剤タイプ別では、2023年にアキシカブタジーン・シロレウセル(イェスカタ)セグメントが市場を支配した。この優位性は、非ホジキンリンパ腫の有病率増加、医療費支出の拡大、および様々なキャンペーンを通じた一般市民の認知度向上によるアキシカブタジーン・シロレウセルへの需要増大に起因する。

- アキシカブタゲン・シロレウセル(イェスカタ)セグメントは2023年に31.8%のシェアを占めると予測される。

- 例えば、リンパ腫対策団体(Lymphoma Action)は2022年9月、英国一般市民を対象に、9月15日の「世界リンパ腫啓発デー」を含む様々な啓発キャンペーンを実施しました。

アキシカブタジーン・シロレウセルは、初回治療が効果を示さなかった場合、または初回治療後1年以内に再発した大細胞型B細胞リンパ腫、ならびに少なくとも2種類の異なる治療法に反応を示さなかった濾胞性リンパ腫の2種類の非ホジキンリンパ腫の治療に用いられる。

さらに、承認薬数の増加と新薬製品の発売が、世界的にシルタカブタジーン・オートロイセルセグメントの成長に寄与している。

- 2022年2月、ジョンソン・エンド・ジョンソンの子会社であるヤンセン・グローバル・サービス社は、米国食品医薬品局(FDA)が成人における再発性または難治性多発性骨髄腫(RRMM)の治療薬としてカルビクティの承認を付与したと発表した。

その他セグメントの成長は、業界関係者間の連携ならびにキメラ抗原受容体T細胞療法における研究開発活動の増加により牽引されると予想される。これは患者集団における革新的医薬品への需要増大に対応するためである。

- 2022年11月、カリブー・バイオサイエンシズ社は、米国食品医薬品局(FDA)がCB-011の治験薬申請(IND)を承認したと発表した。CB-011は、免疫クローキング機能を備えたゲノム編集型同種抗BCMA CAR-T細胞療法である。

したがって、様々な癌治療法に対する潜在的な優位性や、グローバル市場プレイヤー間の研究開発活動の増加によるこれらの薬剤への需要の高まりが、市場におけるセグメントシェアを牽引している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

適応症別分析

非ホジキンリンパ腫の発生率増加と規制当局による新製品承認の増加がセグメント成長を後押し

適応症別では、市場は急性リンパ芽球性白血病、非ホジキンリンパ腫、多発性骨髄腫に区分される。

2023年には非ホジキンリンパ腫が市場を支配しており、これは主に人口におけるこの疾患の発生率上昇によるものです。さらに、これらの疾患に関する認知度向上に向けた取り組みの増加が診断率の上昇と治療製品への需要拡大をもたらし、この傾向を後押ししています。加えて、非ホジキンリンパ腫治療に対する規制当局の承認件数増加も、セグメント成長に寄与する要因の一つです。

- 例えば、2023年10月には、 ImmunoACT社が再発性/難治性B細胞リンパ腫および白血病治療用CAR-T細胞療法について、中央医薬品標準管理機構(CDSCO)から承認を取得したと発表した。

- 米国癌協会(American Cancer Society, Inc.)が2023年に発表した推定統計によると、非ホジキンリンパ腫(NHL)は成人および小児を含め、約80,550人(男性44,880人、女性35,670人)に診断されると予測されています。

多発性骨髄腫セグメントは予測期間中に高いCAGRで成長すると見込まれる。この成長は、製薬業界の主要企業がこの疾患治療のための新薬開発・導入に注力していることに起因する。

- 例えば、2022年1月、ブリストル・マイヤーズ スクイブ社は、B細胞成熟抗原(BCMA)を標的とするキメラ抗原受容体T細胞免疫療法「アベクマ」が、再発または難治性(R/R)多発性骨髄腫の成人患者治療薬として厚生労働省の承認を取得したと発表した。

一方、世界各国の政府保健機関による戦略的取り組みの増加と、これらの疾患の有病率の上昇に伴い、主要市場プレイヤーは治療のための新規かつ効果的な療法の開発・導入に注力するようになり、これらの薬剤への需要をさらに高めています。

エンドユーザー別分析

入院患者数の増加が病院セグメントの成長を促進

エンドユーザー別では、市場は病院と腫瘍治療センターに区分される。

2023年には病院セグメントが最大の市場シェアを占め、予測期間中はより高いCAGR(年平均成長率)を記録すると推定されています。キメラ抗原受容体T細胞療法(CAR-T療法)は高度に専門化された治療法であり、血液専門医、腫瘍専門医、免疫学者など、異なる医療専門家間の緊密な連携が必要です。この連携は、患者が多職種チームから包括的かつ統合的なケアを受けられる病院環境において最も効果的に促進されます。

さらに、特定のケースでは、医療提供者が治療反応を綿密にモニタリングし、発生する可能性のある副作用に効果的に対処できるよう、患者は7~10日間入院する必要がある場合があります。

- 白血病・リンパ腫協会が2021年に発表した統計によると、米国における白血病、リンパ腫、骨髄腫の診断者数は合計186,400人に上ります。

腫瘍治療センター分野の成長は、主に多様な治療選択肢の普及に起因すると予測される。また、発展途上国における腫瘍センターの増加が、この分野全体の成長に寄与する主要因の一つである。

- Kite Pharma, Inc.の報告書によると、キメラ抗原受容体T細胞療法(CAR-T療法)の治療のために米国全土に110の認可治療センターが設置されている

地域別インサイト

地理的には、 北米、欧州、アジア太平洋、その他の地域に分けて調査されています。

[PBp0tQFW7h]

北米はCAR-T細胞療法市場で最大のシェアを占め、2023年には30億1,000万米ドルの収益を生み出しました。この地域は、血液がんの有病率増加と診断・治療率の上昇により、予測期間中も市場を支配すると予想される。さらに、入院治療に対する十分な償還制度の存在が、主要国における革新的で先進的な治療法の導入を促進している。

- 2022年9月にAvalere Healthで発表された記事によると、2022会計年度においてキメラ抗原受容体T細胞治療を伴う入院はMS-DRG 018に分類され、基本償還額は246,955米ドルである。

さらに、この地域の成長は、当該分野における技術進歩、規制承認取得のための主要業界プレイヤー間の提携、および新製品発売に起因している。

- 例えば、2024年2月、ケロニア・セラピューティクス社とアステラス製薬株式会社は、新たな免疫腫瘍学治療薬の開発に向けた研究提携を発表し、ライセンス契約を締結しました。この契約の一環として、両社はがん治療のための新規生体内CAR-T細胞療法を開発します。

- 同様に、2022年6月にはブリストル・マイヤーズ スクイブ社が、CD19を標的とするキメラ抗原受容体T細胞療法(CAR-T療法)であるリソカブタジェン・マラレウセルが、米国食品医薬品局(FDA)より、びまん性大細胞型B細胞リンパ腫(DLBCL)を含む成人における大細胞型B細胞リンパ腫(LBCL)の治療薬として承認を取得したと発表した。

欧州は市場において大きなシェアを占めた。新規薬物療法の立ち上げに向けた市場プレイヤー間の連携強化、研究開発活動の活発化、政府資金の増加が、予測期間中の欧州市場成長を後押しすると見込まれる。

- 例えば、2022年6月にはエリセラ・セラピューティクスABが欧州イノベーション評議会(EIC)アクセラレータープログラムから300万米ドルの助成金を受給した。この資金は、B細胞リンパ腫治療を目的とした同社のCAR T細胞療法「ELC-301」の臨床第I/II相試験費用に充てられる。

アジア太平洋市場は、臨床試験の増加、患者層における新規・最新治療法への認知度向上、および主要市場プレイヤーが当該地域での製品販売・流通に向けた規制当局の承認取得に注力していることが、この地域の市場成長を促進しているため、予測期間中に最も高いCAGRで成長すると見込まれています。

- 例えば、2022年2月には、JW Therapeutics(上海)有限公司が中国国家薬品監督管理局(NMPA)から治験薬(IND)の承認を取得しました。この承認により、同社はCD19を標的とする自家キメラ抗原受容体T細胞免疫療法製品「レルマカブタゲン・オートロイセル」について、大細胞型B細胞リンパ腫治療を目的とした基幹臨床試験を実施できるようになった。

さらに、その他の地域市場も予測期間中に成長が見込まれる。医療インフラの改善や、主要市場プレイヤー間の地理的範囲拡大に向けた連携・提携の増加などが、同地域の市場成長を促進する要因として挙げられる。

CAR-T細胞療法市場における主要企業一覧

ギリアド・サイエンシズ社、強力な医薬品ポートフォリオで市場をリード

この高度に分断された市場には、処方薬を含む多様な医薬品製品を扱う少数のプレイヤーが存在します。米国および世界市場における薬物アキシカブタゲン・シロレウセルの売上増加は、ギリアド・サイエンシズ社のキメラ抗原受容体T細胞療法における市場シェア拡大の主要な要因の一つです。

- ギリアド・サイエンシズ社の年次報告書によると、2022年に同社のイエスカルタ製品は11億6,000万米ドルの収益を生み出し、前年比66.9%の成長を記録した。米国および欧州における再発/難治性リバーサル型濾胞性B細胞リンパ腫(R/R LBCL)治療へのイエスカルタ需要の高まりが成長を牽引している。

ブリストル・マイヤーズ スクイブ社は、戦略的な合併・買収を通じて、製品の承認と世界的な導入に注力している。さらに、同社は人口増加に伴う需要増に対応するため流通網の構築に重点を置いており、これにより市場での地位強化が期待される。

- ブリストル・マイヤーズ スクイブ社の2022年投資家向けプレゼンテーションによれば、同社は2030年までにBreyanziの製品売上高が30億米ドルに達すると予測している。

キメラ抗原受容体T細胞療法(CAR-T療法)の治療候補パイプラインが増加している背景には、同疾患向けの新規薬剤・治療法開発を目的とした他社による研究開発投資の拡大がある。これらの要因により、将来的に各社のCAR-T療法市場シェア拡大が見込まれる。

- 例えば、 オーロラ・バイオファーマ社は、新規診断された膠芽腫患者を対象にHER2を標的とするキメラ抗原受容体T細胞療法細胞を静脈内投与する第II相臨床試験において、製品候補AU-105を開発中である。同社は今後5年以内に膠芽腫向けキメラ抗原受容体T細胞療法を発売する見込みで、年間売上高は10億米ドルを超えると推定されている。

主要企業プロファイル一覧:

- ギリアド・サイエンシズ社(米国)

- ノバルティスAG(スイス)

- ブリストル・マイヤーズ スクイブ社 (米国)

- Johnson & Johnson Services, Inc. (Janssen Global Services, LLC) (米国)

- カリブー・バイオサイエンシズ社 (米国)

- CARsgen Therapeutics Co., Ltd (中国)

- JW Therapeutics (Shanghai) Co., Ltd. (中国)

- Cartesian Therapeutics, Inc. (米国)

- Aurora Biopharma (米国)

業界の主な動向

- 2023年12月 - Max Healthcareは、リンパ腫および白血病の治療を目的として、ImmunoACTと提携し、デリー首都圏地域(NCR)でCAR-T細胞療法を導入しました。

- 2022年12月 - CARsgen Therapeutics Co., Ltd.と上海腫瘍研究所は、T細胞の抗腫瘍能力を大幅に強化する新技術を共同開発。CARsgenと上海腫瘍研究所の研究チームはRunx3を過剰発現するCAR T細胞を開発し、Run-CAR-T細胞が従来のキメラ抗原受容体T細胞療法よりも持続的な抗腫瘍活性を示し、腫瘍制御に優れていることを発見した。

- 2022年11月 - カリブー・バイオサイエンシズ社は、同社の同種抗CD19 CAR-T細胞療法「 CB-010が、再発または難治性大細胞型B細胞リンパ腫(LBCL)に対して米国食品医薬品局(FDA)から再生医療先進療法(RMAT)指定を、再発または難治性B細胞非ホジキンリンパ腫に対して迅速審査指定を取得したことを発表した。

- 2022年6月- オタワ大学が実施する「Canadian-Led Immunotherapies in Cancer-01(CLIC-01)」臨床試験において、カナダで開発された初期のCAR-T細胞療法の一つが有望な結果を示した。この治療法の製造プロセスは独自性があり、より手頃で公平な治療選択肢の可能性を提供します。

2021年12月 – カリフォルニア再生医療研究所(CIRM)理事会は、カリフォルニア大学サンディエゴ校医学部の研究者による革新的なキメラ抗原受容体T細胞療法の開発を支援するため、410万米ドルの助成金を承認した。これにより、この有望な癌治療法を研究室から臨床応用へと導くことが可能となる。2020年12月 - バイエルAGとアタラ・バイオセラピューティクス社は、固形腫瘍治療を目的としたメソセリン標的CAR-T細胞療法に関する、世界的な独占的ライセンス契約ならびに研究・開発・製造協業契約を締結しました。本契約は候補薬ATA3271の開発を対象としています。

レポートのカバー範囲

本レポートは市場の詳細な分析と概要を網羅しています。競争環境、薬剤タイプ、適応症、エンドユーザー、地域といった主要な側面に焦点を当てています。さらに、市場ドライバー、市場動向、市場ダイナミクス、その他の重要な知見に関する洞察を提供します。上記要因に加え、本レポートでは近年における市場成長に寄与した複数の要素を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは7.34% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

薬剤タイプ別

|

|

適応症別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2025年に89億5,000万米ドルに達し、2034年までに192億5,000万米ドルに達すると予測されています。

北米は、高度なヘルスケアインフラストラクチャと払い戻しポリシーのために最大のシェアを保持していますが、アジア太平洋地域は、意識と規制の承認の増加により、最も急速に成長しています。

市場は、予測期間(2026-2034)に7.34%のCAGRで急速な成長を示します。

現在、axicabtagene ciloleucelセグメントは薬物の種類によってリードされており、予測期間中もリードします。

血液癌の発生率の増加、進行中の臨床試験、研究への投資の増加、主要なプレーヤー間の戦略的パートナーシップは、主要な成長ドライバーが市場の拡大を後押しすることです。

Gilead Sciences、Inc.、Abbvie Inc.、Novartis AG、およびBristol-Myers Squibb Companyが市場の主要なプレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 149

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート