多発性骨髄腫市場規模、シェア及び業界分析:薬剤分類別(免疫調節剤、プロテアソーム阻害剤、抗CD38モノクローナル抗体、アルキル化剤、その他)、流通経路別(病院薬局、小売薬局・ドラッグストア、オンライン薬局)、地域別予測(2026-2034年)

多発性骨髄腫の市場規模とシェア

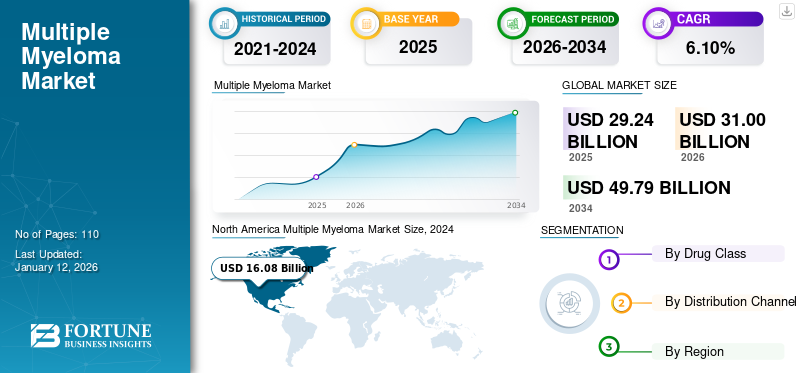

2025年の世界の多発性骨髄腫市場規模は292億4000万米ドルと評価された。同市場は、2026年の310億米ドルから2034年までに497億9000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は6.10%になると見込まれている。2025年、北米は58.28%の市場シェアを占め、多発性骨髄腫市場をリードした。

多発性骨髄腫(MM)は希少がんと見なされるが、世界的にがん症例の相当数を占める主要な血液がんの1つである。疾患症状に関する認識の高まりにより、患者の診断件数が増加している。これにより、主要市場プレイヤーによる高度な治療技術と相まって、複数のブロックバスター薬および潜在的なブロックバスター薬が発売されている。診断された患者が治療を受けない場合、死に至る可能性がある。未充足の臨床ニーズと良好な治療結果への需要の高まりから、市場プレイヤーによる新規治療薬開発のための多くの臨床試験が進行中である。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の溶接ワイヤ市場インサイト

製造業の精度要求が高い日本では、高品質な溶接ワイヤへのニーズが安定しています。自動車・建設・重機など主要産業で信頼性の高い製品が求められています。新素材や生産技術の進化が品質と作業効率の向上に貢献しています。技術革新が市場の競争力を高めています。

世界の多発性骨髄腫市場概要とハイライト

市場規模と予測:

- 2025年の市場規模:292億4,000万米ドル

- 2026年の市場規模:310億米ドル

- 2034年の市場規模:497億9,000万米ドル

- 予測期間中の年平均成長率(CAGR):6.10%

市場シェア:

- 地域別:北米は2025年に58.28%のシェアで市場を支配。同地域の成長は、疾患の有病率と治療需要の増加、診断件数の増加、先進治療法の採用が相まって牽引されている。

- 薬剤分類別:2024年は免疫調節剤が最大の市場シェアを占めた。このセグメントの優位性は、レブリミド(Revlimid)など同分類の主要薬剤が良好な治療成果に大きく寄与し、強力な収益基盤を築いていることに起因する。

主要国のハイライト:

- 日本:市場は、DARZALEX(ダラツムマブ)などの主要製品の国内承認増加と、アジア太平洋地域における先進治療法への需要を牽引する大規模かつ拡大中の潜在患者基盤によって推進されている。

- 米国:市場は、サルクリサ(イサツキシマブ-IRFC)やエクスプロビオ(セリネキソール)など、米国FDAによる新規製品の継続的な承認と強力な新薬パイプラインによって支えられており、患者の治療選択肢を拡大している。

- 中国:大規模かつ増加傾向にある患者層、医療費支出の拡大、そして先進的多発性骨髄腫治療薬をアジア太平洋市場に導入するための戦略的提携の増加が成長を支えている。

- 欧州:主要製品に対する規制当局の承認件数の増加と、それらの特許満了時期の延長が市場を牽引しており、これが地域における治療薬需要を促進している。

市場動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

予測期間における市場成長を牽引する有力パイプライン候補

多発性骨髄腫市場において、主要企業による新規治療法開発に向けた研究開発活動の活発化が主要な推進要因の一つである。多発性骨髄腫が重要ながんであることから、レジェネロンをはじめとする有力製薬企業は、様々な臨床試験段階において有力なパイプライン候補を有している。がん治療薬分野におけるこうした研究開発の増加は、世界的な罹患率の上昇により、がん領域では医薬品における画期的な進展がより起こりやすく、ブロックバスター薬の開発につながりやすいという事実によるものである。一部の臨床試験では、レジェネロンのパイプライン候補であるREGN5458 (BCMAXCD3)などの有望な臨床データが示されている。これにより、予測期間中に多発性骨髄腫治療薬の世界市場がさらに成長すると見込まれる。

市場成長要因

多発性骨髄腫の罹患率増加が市場成長を促進

世界市場の重要な推進要因の一つは、多発性骨髄腫を含む様々な形態の血液がんの罹患率増加である。多発性骨髄腫(MM)は比較的稀ながん種と見なされるものの、世界的にがん症例の相当数を占めており、効率的で先進的な治療法への需要が高まっている。効率的かつ先進的な治療法の投与は、患者にとってより良好で肯定的な臨床結果をもたらすことが多い。これは特に重要である。なぜなら、最近の傾向から世界的にMMの発生率が増加していることが示されているからである。Cancer Networkが発表した統計によると、2016年には約13万件の多発性骨髄腫症例が報告された。こうした要因が予測期間中の世界的な多発性骨髄腫治療市場の成長を牽引すると見込まれる。治療の進歩は継続的な研究開発によるものであり、良好な予後向上のための高度な治療法への需要が高まっている。

多発性骨髄腫治療製品の増加が市場成長を促進

治癒率が著しく低いこの疾患の管理に向けた効率的な治療法の開発において、研究開発活動が活発化している。しかし、主要かつ有力な市場プレイヤーによる研究イニシアチブの増加と継続により、数多くの新規治療薬が導入されている。例えば、2020年3月には米国FDAがサルクリサ(イサツキシマブ-IRFC)を他の2つの治療薬との併用療法として承認した。治療成功率は低いものの、この疾患は高度に管理可能であり、これが世界的な多発性骨髄腫市場の成長を牽引すると予想される。疾患の予後が良好であれば、患者は治療を選択する可能性が高まり、これが世界市場の収益拡大につながる。

市場の制約要因

多発性骨髄腫治療に伴う費用増大が市場成長を抑制すると予測される

世界的に多発性骨髄腫などの血液がんの有病率が増加しているにもかかわらず、またアジアなどの発展途上市場でこれらの疾患の有病率が高いにもかかわらず、先進治療薬の使用拡大を制限する特定の原因が存在します。市場成長を制限する重要な要因の一つは、特定の治療法に起因する高コストによる発展途上国での低い治療率です。これにより治療を選択する患者層が縮小し、 また、高コストが原因で高度な治療法を採用できない患者数がより多くなる。例えば、治療に使用される11種類の薬剤では、治療費はシクロホスファミドの年間5,800米ドルから、セルジーン社のポマリストの年間192,000米ドルという比較的高額なものまで幅がある。新興国では、認知度の低さやこれらの疾患に対する適切な支払い計画の不足から、患者がこうした治療選択肢を利用できないケースが頻発している。

セグメンテーション

薬剤クラス別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

免疫調節剤セグメントが世界市場を支配すると予測される

治療法に基づき、世界市場は免疫調節剤、プロテアソーム阻害剤、CD38、アルキル化剤、その他に区分される。免疫調節剤は、経口免疫調節剤など、数種のがん治療における新興療法と見なされており、治療成果において極めて成功していると考えられている。したがって、これらの薬剤の強力な収益基盤により、2024年には免疫調節剤セグメントが世界市場シェアを支配した。セルジーン社(ブリストル・マイヤーズ スクイブ社)のレブリミドなどの免疫調節剤が、このセグメントの世界市場における優位性に大きく貢献している。

プロテアソーム阻害剤セグメントも、多数の製品提供により世界市場で重要なシェアを占めている。このセグメントにおける主要治療薬には、基幹薬剤であるベルケードが含まれる。抗CD38モノクローナル抗体は、ダルザレックス(ダラツムマブ)の製品提供により重要視されている。アルキル化剤は、ジェネリック医薬品の浸透が進んでいるにもかかわらず、依然として治療の主力の一つと見なされている。その他のセグメントには、2019年に米国FDAから迅速承認を取得したカリオファーム社のセリネキソール(XPO1阻害剤)など、他の薬剤クラスが含まれる。

流通チャネル別分析

静脈内投与療法の普及が病院薬局セグメントの優位性を支える

流通チャネル別では、市場は小売薬局・ドラッグストア、病院薬局、オンライン薬局に区分される。このセグメントが優位を占める主な理由の一つは、治療に使用される薬剤が病院環境で定期的に処方・投与できる点である。これにより、多発性骨髄腫の治療ガイドラインへの適切な順守が可能となり、命を救う治療薬(その一部は静脈内投与が必要)の適切かつ安全な投与が実現する。こうした効果的な治療は、しばしば良好な治療成果をもたらす。

小売薬局セグメントは、レブリミドの存在にもかかわらず、治療に使用される経口治療薬の数が比較的少ないため、予測期間における成長が限定的となり、比較的に低いCAGRを記録すると予想される。一方、オンライン薬局セグメントは、処方箋調剤における患者の利便性・簡便性から、より高いCAGRを記録すると予測される。

地域別分析

North America Multiple Myeloma Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年の北米市場規模は160億8000万米ドルであった。同地域市場は、疾患の診断増加に伴う治療需要の高まりと、先進治療法の導入が相まって特徴づけられる。これらの要因に加え、新たな治療選択肢に対する患者層の高い医療支出、パイプライン候補を有する主要企業の存在、および今後の製品発売が、同地域が世界市場で支配的なシェアを占める要因となっている。欧州およびアジア太平洋地域の市場は、予測期間中に大きなシェアを占めると見込まれている。同地域における主要製品の規制承認件数の増加と、それらの特許期限が比較的長いことが、2025年から2032年にかけて欧州における治療薬の需要を牽引すると予想される。一方、アジア太平洋地域では、日本などの主要国におけるDARZALEX(ダラツムマブ)などの新規治療薬承認と、同地域市場における膨大な潜在患者基盤の存在が相まって、予測期間中の市場成長を牽引すると予測される。世界のその他の地域(ラテンアメリカ、中東・アフリカ)は現在成長の初期段階にある。しかしながら、これらの地域における医療を含むインフラの改善、ならびに先進治療法に対する認知度向上と採用拡大が、予測期間中の市場成長を促進すると見込まれる。

主要業界プレイヤー

主要がん治療市場リーダーの多様かつ強力な製品ポートフォリオが、これらの企業の主導的地位維持に寄与

世界市場の競争環境は、多様ながん治療薬ポートフォリオを有する主要がん治療市場リーダーの存在により、競争が激化する局面を示している。武田薬品工業株式会社やセルジーン社(ブリストル・マイヤーズ スクイブ社)など、いくつかの主要市場プレイヤーは世界市場で大きな存在感を示し、市場収益の主要なシェアも保持している。しかし、アムジェン社のキプロリスやブリストル・マイヤーズ スクイブ社のエンプリシティといった製品を持つ他のプレイヤーも、市場収益において顕著なシェアを占めている。

しかしながら、レジェネロン社などの有力企業は、この種の骨髄腫に対するパイプライン候補薬により、世界市場での存在感を高めつつある。これらの企業は、規制当局からの承認増加と市場プレゼンスの拡大を通じて、予測期間中に市場シェアを拡大すると予想されるため、世界市場にプラスの影響を与えると見込まれる。

主要企業プロファイル一覧:

- 武田薬品工業株式会社

- ノバルティスAG

- テバ・ファーマシューティカル・インダストリーズ株式会社

- ブリストル・マイヤーズ スクイブ社

- アムジェン株式会社

- 小野薬品工業株式会社

- ヤンセンファーマ株式会社

- ジェネンテック社(F. ホフマン・ラ・ロシュ社)

- セルジーン社(ブリストル・マイヤーズ スクイブ社)

- アッヴィ株式会社

- サノフィ

- カリオファーム

- その他

業界の主な動向

- 2020年3月 – 米国FDAは、サークリサ(イサツキシマブ-IRFC)を、デキサメタゾンおよびポマリドミドの2つの治療薬と併用し、このタイプの骨髄腫と診断され、レナリドミドおよびプロテアソーム阻害剤を含む少なくとも2つの先行治療を受けた成人患者の治療に用いることを承認したと発表した。

- 2019年11月 – STI Pharma社製「カルムスチン注射液」(BiCNUのジェネリック医薬品)が米国で発売開始。多発性骨髄腫およびその他のがん治療に使用される。

- 2019年7月 – 米国FDAは、再発・難治性多発性骨髄腫(RRMM)と診断された成人患者に対する治療薬として、コルチコステロイドであるデキサメタゾンとの併用によるXpovio(セレネキソール)錠の承認を発表しました。

レポート対象範囲

本グローバル多発性骨髄腫市場レポートは、市場の詳細な分析を提供し、以下の主要な側面に焦点を当てています:主要国別におけるこのタイプの骨髄腫の有病率(2024年)、主要な業界動向、多発性骨髄腫治療の経済的負担分析、パイプライン分析、主要地域別規制状況、新製品発売、このタイプの骨髄腫に対する新興治療法の概要、主要地域別償還状況。さらに、本レポートは市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

薬剤分類別

|

|

流通経路別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に310億米ドルであり、2034年までに497億9000万米ドルに達すると予測されている。

2024年、市場価値は2758億米ドルでした。

6.10%のCAGRで成長すると、市場は予測期間(2026-2034)で着実に成長します。

免疫調節剤セグメントは、予測期間中にこの市場の主要なセグメントになると予想されます。

市場におけるより高度な治療薬の予想される導入は、多発性骨髄腫の有病率と認識の増加と相まって、多発性骨髄腫治療製品の需要を促進しています。

Celgene Corporation(Bristol Myers Squibb Company)は、グローバル市場の大手プレーヤーです。

北米は2025年に市場シェアを支配しました。

高度で効率的な治療法の新たな発売と、患者の治療結果の向上に対する需要の増加は、市場での養子縁組を推進すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2024

- 2021-2024

- 110

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。