胃癌治療市場規模、シェア及び業界分析:薬剤タイプ別(プログラム細胞死タンパク質1(PD-1)阻害剤、ヒト上皮成長因子受容体(HER2)拮抗薬、その他)、疾患適応症別(胃腺癌、消化管間質腫瘍(GIST))、投与経路別 (経口および非経口)、流通経路別(病院薬局、小売薬局、その他)および地域別予測、2026-2034

主要市場インサイト

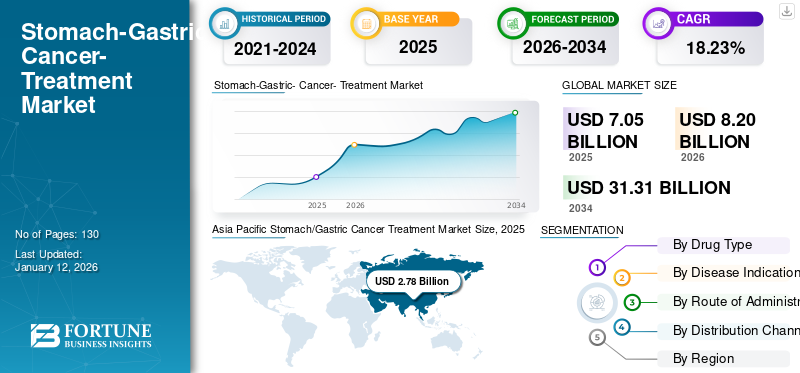

世界の胃癌治療市場規模は2025年に70億5,000万米ドルと評価された。市場は2026年の82億米ドルから2034年までに313億1,000万米ドルへ成長し、予測期間中に18.23%のCAGRを示すと予測されている。アジア太平洋地域は2025年に39.38%のシェアで世界市場を支配した。

胃癌は世界で5番目に多い癌である。英国癌研究機関によると、毎年6,697例の胃癌が診断されている。胃癌は3種類に分類される。胃腺癌は最も一般的な胃癌で、全症例の90~95%を占める。消化管間質腫瘍(GIST)と胃神経内分泌腫瘍(gNET)は稀な性質を持つ。癌症例の増加と第一選択治療薬の限られた選択肢が、多くの製薬大手が新規薬剤開発研究を推進する主要因となっている。

これにより製薬企業間の重要な戦略的提携も促進されている。例えば2019年3月、アストラゼネカは胃癌治療薬として開発中の抗体薬物複合体トラスツズマブ・デルクステカンについて、第一三共株式会社と開発・商業化契約を締結した。この結果、胃癌治療市場は大きな注目を集めている。さらに、政府の積極的な支援も市場拡大を後押しすると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

プログラム細胞死タンパク質1(PD-1)阻害剤は、市場における新星と見なされている。PD-1阻害抗体の良好かつ効果的な結果により、胃癌治療への積極的な採用が進んでいる。これに加え、トラスツズマブのバイオシミラーの発売と、腫瘍学分野におけるバイオシミラーの急速な採用が、胃癌治療市場を急成長させています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の胃がん治療市場インサイト

日本の医療分野では、がん治療の高度化と個別化が進展しており、胃がん治療市場はその中核として注目されています。国内の医療機関では、AIや最先端技術を活用した診断・治療法の導入により、治療精度の向上や患者ケアの最適化、医療リソースの効率化が進んでいます。医療分野の意思決定層にとって、個別化治療や予測分析、デジタル化されたワークフローの活用は、治療成果の最大化と医療体制の持続可能性向上に貢献する戦略的な機会となっています。

胃癌治療市場の概要と主要指標

市場規模と予測:

- 2025年市場規模:70億5,000万米ドル

- 2026年市場規模:82億米ドル

- 2034年予測市場規模:313億1,000万米ドル

- CAGR(年平均成長率):2026年~2034年 18.23%

市場シェア:

- アジア太平洋地域は2025年に胃癌治療市場で39.38%のシェアを占め、日本、中国、インドなどの国々における胃癌の高い発生率に加え、PD-1阻害剤や標的療法の急速な普及に牽引されて主導的地位を維持した。

- 薬剤タイプ別では、研究の増加、規制当局の承認(例:キートルーダ)、胃癌患者における良好な治療成果に支えられ、PD-1阻害剤は予測期間中に著しい成長が見込まれる。

主要国のハイライト:

- 日本: 高い胃癌発生率(2018年115,546例)、PD-1阻害剤の積極的な採用、有利な償還政策が市場需要を牽引。

- 米国:胃癌有病率の上昇(2019年推定新規症例数27,510例)、戦略的提携、キートルーダなどのPD-1阻害剤に対するFDA承認が成長を促進。

- 中国:世界最大の胃癌患者数(2018年456,124例)、新規治療法への投資増加、政府の医療施策、標的治療薬の急速な普及が特徴。

- 欧州:製品発売、戦略的提携(例:ベーリンガーインゲルハイムとピュアテックヘルス)、胃癌標的治療薬に対する有利な医療保険償還制度が成長を支える。

市場成長要因

「胃癌の罹患率上昇が市場を牽引」

胃癌は世界的に主要な死因として台頭している。WHOによれば、胃癌の新規症例数は2018年の103万件から2025年までに124万件に増加すると推定される。この胃癌の有病率上昇は、予測期間中の胃癌治療需要を押し上げ、胃癌治療市場の主要トレンドの一つとなる見込みである。

さらに、胃癌の早期発見に向けた先進的診断ツールの急速な普及により、患者数が増加しています。これは予測期間中の胃癌治療薬市場の成長に寄与すると見込まれます

“市場を後押しする有望なパイプライン候補の存在”

多くの製薬企業が胃癌治療のための新規薬剤の研究開発に積極的に投資している。多くの有望な候補薬が開発の最終段階にあり、発売後は市場に大きな追い風をもたらすと予測されている。例えば2019年11月、ファイザーとEMDセロノ社は進行胃癌治療薬アベルマブの第III相臨床試験で良好な結果を発表した。これに加え、トラスツズマブの様々なバイオシミラーが市場投入されるか開発中である。これに加え、がん治療におけるバイオシミラーの選好度が高まっていることが相まって、市場は急成長する見込みである。

一方、薬剤の高コストと胃癌治療の副作用が、胃癌治療薬市場を阻害する主な要因として予想される。

セグメンテーション

薬剤タイプ別分析

「PD-1阻害剤セグメントが顕著な成長を遂げる見込み」

薬剤タイプに基づき、市場はプログラム細胞死タンパク質1(PD-1)阻害剤、ヒト上皮成長因子受容体(HER2)拮抗剤、血管内皮成長因子受容体(VEGFR)拮抗剤、その他に区分される。PD-1阻害剤セグメントは、PD-1阻害剤に関する研究の増加と新製品の承認により、市場で最大のシェアを占めると推定されています。2017年9月、キートルーダは胃癌治療薬としてFDAの承認を取得しました。これにより、PD-1阻害剤セグメントの成長が加速すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

潜在的なパイプライン候補の存在と、トラスツズマブのバイオシミラーに対する政府の承認が、2024年から2032年にかけてHER2拮抗薬セグメントの成長を牽引すると予想される。VEGFR拮抗薬セグメントは、胃癌の有病率上昇、新製品発売、有利な医療償還制度により拡大が見込まれる。ロンサーフ、フルオロウラシル、カペシタビンなどの化学療法薬が胃癌の第一選択治療として広く使用されていることが、その他セグメント成長の主因である。発展途上国では胃癌治療における化学療法が広く選択されており、これがその他セグメントに好影響を与えている。

疾患別分析

「胃腺癌セグメントが市場を支配」

疾患別では、胃癌治療市場は胃腺癌、消化管間質腫瘍(GIST)、胃神経内分泌腫瘍(gNET)に分類される。胃腺癌セグメントは、胃腺癌の有病率の上昇と、胃腺癌治療における標的療法および免疫チェックポイント阻害剤の急速な採用により、予測期間を通じて市場を支配する可能性が高い。潜在的なパイプライン候補と研究協力の増加傾向は、消化管間質腫瘍および胃神経内分泌腫瘍セグメントの拡大に寄与すると予想される。

投与経路別分析

「非経口投与セグメントが最大のCAGRを記録」

投与経路に基づき、市場は経口投与と非経口投与に区分される。胃癌治療における有利な償還制度と静脈内投与薬の増加が、非経口投与セグメントの急成長を後押しする見込みである。一方、経口薬の利便性とロンサーフ(Lonsurf)およびアフィニトール(Afinitor)の販売増加が、経口薬の需要を牽引すると見込まれる。

流通チャネル別分析

“強力な政府支援が病院薬局セグメントを後押し”

流通チャネル別では、市場は病院薬局、小売薬局、オンライン薬局に区分される。政府支援病院・薬局の設立や有利な償還制度を通じたがん治療への強力な政府支援が、病院薬局セグメント拡大の主要因である。がん治療センターの増加、胃癌有病率の上昇、患者数の増加により、小売薬局セグメントの成長が見込まれる。オンライン薬局セグメントは、医薬品購入におけるオンラインストアの急速な普及と、製薬会社が流通ネットワーク強化に注力していることから、予測期間中に著しい成長が見込まれる。nbsp;

地域別分析

Asia Pacific Stomach/Gastric Cancer Treatment Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年に23億8,000万米ドルの収益を記録したアジア太平洋地域は、胃癌治療市場シェアの大部分を占めました。同地域は予測期間を通じて市場を支配すると推定されています。アジア太平洋地域の優位性を支える主な要因は、特に日本、中国、インドにおける胃癌症例の増加とPD-1阻害剤の急速な普及である。WHOによると、2018年の日本と中国の胃癌新規症例数はそれぞれ115,546件と456,124件であった。この発生率の上昇と新製品の発売が相まって、アジアにおける胃癌治療市場を拡大させると予想される。

主要製薬企業間の戦略的提携、研究開発費の増加、標的療法および免疫療法の急速な普及により、北米における胃癌治療薬の需要が促進されると予想される。米国臨床腫瘍学会(ASCO)によれば、2019年に米国で胃癌と診断される患者数は27,510人と推定されている。これは北米の胃癌治療薬市場を牽引する可能性が高い。

欧州市場は、新製品の発売、有利な医療償還制度、政府の積極的な支援により成長が見込まれる。2019年4月、ドイツのベーリンガーインゲルハイムはピュアテック・ヘルスと提携し、同社の胃癌向け免疫腫瘍学候補薬にピュアテックのリンパ管標的化プラットフォームを適用する支援を行った。これにより、薬剤を腸管リンパ管に直接投与することが可能となる。病変部位に直接投与可能なこうした薬剤の発売が、欧州市場を牽引すると予想される。ラテンアメリカおよび中東・アフリカ地域では、医療インフラの改善、未充足の患者ニーズ、新製品の発売により、胃癌治療への需要が拡大すると予測される。

業界主要プレイヤー

「メルク社とロシュ社が市場をリード」

胃癌治療市場における収益ベースでは、メルク・アンド・カンパニー社とF. ホフマン・ラ・ロシュ社が主導的地位を占めた。2017年に米国と日本で胃癌治療薬キートルーダが承認されたことで需要が増加し、これによりメルク社は2018年に最大の市場シェアを獲得した。一方、ロシュは胃癌治療におけるブロックバスター医薬品ハーセプチン(Herceptin)の需要増加と、化学療法剤ゼロダ(Xeloda)の顕著な使用により、市場で第2位の地位を占めた。

主要対象企業一覧:

- イプセン・ファーマ(Ipsen Pharma)

- Merck & Co., Inc.

- Bristol-Myers Squibb Company

- イーライリリー・アンド・カンパニー

- F. ホフマン・ラ・ロシュ株式会社

- ノバルティスAG

- バイエルAG

- セルトリオン株式会社

- 大鵬薬品工業株式会社

- 江蘇恒瑞医薬株式会社

主要な業界動向:

- 2024年3月: メルクは、HER2陰性胃癌または胃食道接合部(GEJ)腺癌患者を対象とした第III相KEYNOTE-859試験が、主要評価項目である全生存期間を達成したと発表した。

- 2024年11月:FDAは、局所進行性・切除不能または転移性HER2陰性胃癌またはGEJ腺癌の成人患者に対する第一選択治療として、化学療法との併用によるキートルーダ®(ペムブロリズマブ)を承認した。

- 2024年5月:ブリストル・マイヤーズ スクイブは、低・中所得国におけるオプジーボを含む革新的治療へのアクセス拡大を目指す10年戦略「ASPIRE」を発表した。

- 2024年7月: 大鵬薬品工業は、クエムリクルスタットの日本及びアジア特定地域における独占的ライセンスオプションを行使した。本剤は各種癌に対する開発が進められているが、胃癌への具体的な適応については詳細が明らかにされていない。

レポート概要

胃癌は世界的に、特にアジア地域で最も頻度の高い癌の一つである。罹患率の上昇と患者数の増加に伴い、多くの製薬企業が新規治療法の開発に多額の投資を行っている。有望なパイプライン候補の存在と、標的療法・免疫療法の急速な普及が市場を牽引している。

本胃癌治療市場レポートは、市場に関する詳細な分析を提供する。さらに、主要国における胃がんの有病率、規制および償還状況、新製品発売、合併・買収・提携などの主要な業界動向に関する詳細情報を提供します。市場の推進要因、機会、脅威、制約に関する情報は、関係者が市場に関する貴重な洞察を得るのにさらに役立ちます。本レポートは、市場における主要プレイヤーとその戦略に関する情報を提示することで、詳細な競争環境を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2026 |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション |

薬剤タイプ別

|

|

疾患別

|

|

|

投与経路別

|

|

|

流通経路別

|

|

|

地域別

|

よくある質問

世界の胃癌治療市場の規模は2025年に70億5000万米ドルであった。

フォーチュン・ビジネス・インサイトによると、胃癌治療市場は2034年までに313億1000万米ドルに達すると予測されている。

アジア太平洋地域の胃癌治療市場規模は2025年に27億8000万米ドルであった。

胃癌治療市場は、予測期間(2026-2034年)において年平均成長率(CAGR)18.23%で成長すると予測されている。

プログラムされた細胞死タンパク質1(PD-1)阻害剤セグメントは、予測期間中のこの市場の主要なセグメントです。

胃がんの有病率の上昇は、胃がん/胃癌治療市場を駆動する重要な要因です。

Merck&Co.、Inc。およびF. Hoffmann-LaRoche Ltdは、市場のトッププレーヤーです。

アジア太平洋地域は、市場で最高の市場シェアを保持することが期待されています。

プログラムされた細胞死タンパク質1(PD-1)阻害剤とトラスツズマブのバイオシミラーの発生に関する研究は、胃がん/胃癌治療市場の重要な傾向です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 130

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート