非小細胞肺がん(NSCLC)治療薬の市場規模、シェア、動向および業界分析(治療別(標的療法、免疫療法、化学療法)、流通チャネル別(病院薬局、小売薬局、オンライン薬局、その他)、がんの種類別(腺がん、扁平上皮がん、大細胞がん)、2026~2034年の地域予測)

非小細胞肺がん治療薬市場規模

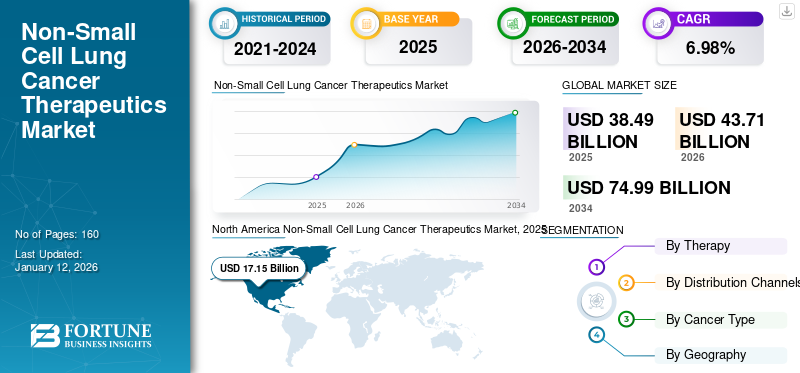

2025年の世界の非小細胞肺がん(NSCLC)治療薬市場規模は384億9000万米ドルと評価された。同市場は、2026年の437.1億米ドルから2034年末までに660.4億米ドルへと成長し、予測期間(2026年~2034年)において年平均成長率(CAGR)5.29%を示すと見込まれている。2025年、北米は非小細胞肺がん治療薬市場で44.55%の市場シェアを占め、市場を牽引した。

非小細胞肺がんは、世界の肺がん総症例の 80% ~ 85% を占めており、非小細胞肺がんのこの大きな割合により、主要な市場リーダーの大多数は、先進的な治療法の継続的な革新と既存の治療法の有効性の向上に注力するようになりました。これは、肺がんが世界で最も一般的に発生するがんの 1 つであり、世界中でかなりの数の死亡に寄与していることも原因です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の非小細胞肺がん治療市場の概要

市場規模:

- 2025 年の価値: 384 億 9,000 万米ドル

- 2026 年の価値: 437 億 1,000 万米ドル

- 2034 年の予測値 (CAGR あり): 749 億 9,000 万ドル (CAGR 6.98%)

市場占有率:

- 地域リーダー: 北米 (2025 年に市場シェア 44.55%)

- 最も急成長している地域: アジア太平洋

- 治療タイプのリーダー: 66.04億米ドル(CAGR 5.29%)

業界のトレンド:

- 標的療法と免疫療法は広く普及しつつある

- VIZIMPRO、LORBRENA、Imfinzi、Tagrisso などの新しい治療法の承認が増加

- 精密医療と腫瘍特異的治療への注目の高まり

推進要因:

- NSCLCの有病率が上昇し、肺がん症例全体の80~85%を占める

- 先進国と発展途上国の両方で意識と診断の高まり

- 喫煙人口の増加とアスベストなどの有毒物質への曝露

- 大規模な研究開発投資とNSCLC医薬品の医薬品パイプラインへの組み込み

- 新興市場における免疫療法および標的療法オプションに対する市場の強い需要

非小細胞肺がんの診断数の増加と、先進国および発展途上市場の国々における意識の高まりも、非小細胞肺がん治療薬市場の成長に貢献しています。これは、主要企業による研究開発活動への投資の増加や、主要市場プレーヤーのパイプラインに非小細胞がん治療薬が含まれていることと相まって、世界的に市場の成長を促進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

非小細胞肺がん治療薬市場の成長に寄与するその他の要因としては、喫煙人口の割合の増加とアスベストなどの毒素への曝露が挙げられます。ファイザー社によるVIZIMPROやLORBRENAなどの新しく洗練された標的療法の導入は、2024年から2032年の予測期間中に先進国および新興国での市場の成長を推進すると予想されます。

「研究開発の進歩の増加により、免疫療法などの洗練された先進的な治療法がさらに普及し、非小細胞肺がんの高い有病率と相まって、世界市場の成長を推進しています。」

研究開発の取り組みの増加とがん細胞の標的化の高度化により、精密医療の基盤と考えられる標的療法の普及と需要の増加は、2018年の世界のNSCLC市場の成長を担う最も顕著な主要要因の1つです。標的療法セグメントは、治療法の中で最大の市場シェアを持つと推定されています。標的療法セグメントは、2026 年に 50.44% の市場シェアを占め、予測期間中に上昇すると予想されます。

に向けた集中力の向上肺がんの診断そして、腫瘍または癌源の正確な標的化に基づくその後の治療も、標的療法分野を推進しています。免疫療法セグメントは、予測期間中により速い CAGR で成長すると推定されています。これは、特に免疫療法分野での製品発売数の増加に起因すると考えられます。現在、効率的な治療による患者転帰の改善により、発展途上国の市場で免疫療法の採用が増加しており、これは予測期間中により高いCAGRで市場の成長に貢献すると予想されます。

NSCLC治療薬市場セグメンテーション分析

治療法に基づいて、世界の非小細胞肺がん治療薬市場セグメントには、標的療法(ベバシズマブ、ダブラフェニブ/トラメチニブ、塩酸エルロチニブ、オシメルチニブなどにさらにサブセグメント化できる)、免疫療法(デュルバルマブ、ニボルマブ、アテゾリズマブ、ペムブロリズマブなどにさらにサブセグメント化できる)、および化学療法。標的療法セグメントは、2026 年に世界の NSCLC 治療薬市場を独占しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

このセグメントは、2026 年には市場の 52.20% のシェアを占めました。流通チャネルに基づくと、世界の市場セグメントには病院薬局、小売薬局、オンライン薬局などが含まれます。がんの種類に基づいて、世界の非小細胞肺がん治療薬市場セグメントには、腺がん、扁平上皮がん、大細胞がんが含まれます。 2026 年には腺癌が世界全体で 71.76% に寄与

地域分析

North America Non-Small Cell Lung Cancer Therapeutics Market, 2025, USD Billion

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

「肺がんの発生率の上昇と新しい治療法の採用の増加により、アジア太平洋地域の成長が可能になるでしょう。」

北米は2025年に171億5,000万米ドル、2026年には195億1,000万米ドルの評価額で市場を独占しており、予測期間中に世界の非小細胞肺がん治療薬市場で圧倒的なシェアを占めると予想されています。市場の大幅かつ力強い成長の主な原動力は、肺がん症例全体の 80% ~ 85% が NSCLC で構成されているという事実です。米国市場は2026年までに180億5,000万米ドルに達すると予測されています。

一般人口における喫煙者の割合やアスベストなどの毒素や大気汚染物質への曝露など、肺がんの要因が増加することにより、非小細胞肺がん治療薬の採用が進むことが予想されます。先進国では、化学療法や標的療法といった他の重要な治療法とともに、先進的な免疫療法の導入が進んでいます。

ヨーロッパは、先進的な治療薬の採用と研究開発の取り組みにより、北米に次いで 2 番目に支配的な市場であると推定されています。アジア太平洋地域のインドと中国では、肺がんの診断が増加しているため、NSCLC治療薬が成長しています。治療法の優位性という点では、これらの発展途上地域では化学療法が最も有力な治療法です。英国市場は2026年までに21億1,000万米ドルに達すると予測されており、ドイツ市場は2026年までに36億7,000万米ドルに達すると予測されています。

しかし、日本のような国では、先進的な免疫療法や標的療法の導入と支出が増加しており、日本はこれらの先進的な治療法で大きな収益シェアを占めています。ラテンアメリカ、中東、アフリカの新興地域では、非小細胞肺がんの有病率が増加しているため、先進的な治療法の導入が予想されています。日本市場は2026年までに34億2,000万米ドルに達すると予測されており、中国市場は2026年までに27億6,000万米ドルに達すると予測されており、インド市場は2026年までに13億2,000万米ドルに達すると予測されています。

主要な市場推進要因

「Genentech, Inc. (F. Hoffmann-La Roche Ltd)、Bristol Myers Squibb、Merck Sharp & Dohme Corp. は、非小細胞肺がん治療薬市場で支配的なプレーヤーとなるでしょう。」

Genentech, Inc. (F. Hoffmann-La Roche Ltd) が非スモールセルの最高位を誇る主要企業として浮上肺がん治療薬同社は標的療法および免疫療法分野で多数の製品を提供しており、これらの製品が市場シェアのかなりの部分を占めているため、2018 年の市場シェアは大幅に上昇しました。

同社は、北米や欧州などの地域において、非小細胞肺がん治療薬において最も高い収益シェアを占めています。さらに、ファイザー社など、他のNSCLC治療薬市場参加企業も製品承認を取得しています。同社は、VIZIMPROとLORBRENAの製品提供について規制当局の承認を取得しており、それぞれ2018年9月と2018年11月に承認されました。

非小細胞肺がん治療薬市場で活動している他のプレーヤーは、ベーリンガーインゲルハイムファーマシューティカルズ社、イーライリリーアンドカンパニー、セルジーンコーポレーション、アストラゼネカ、ファイザー社、サノフィ、ノバルティスAG、ミレニアムファーマシューティカルズ社(武田薬品工業)、ブリストルマイヤーズスクイブ社、およびメルクシャープ&ドーム社、アステラス製薬です。

非小細胞肺がんのトップ企業リスト:

- ジェネンテック (F. ホフマン・ラ・ロシュ社)

- イーライリリー アンド カンパニー

- セルジーン株式会社

- アストラゼネカ

- ファイザー株式会社

- サノフィ

- ノバルティスAG

- アステラス製薬

- ブリストル・マイヤーズ スクイブ

- ベーリンガーインゲルハイムファーマシューティカルズ株式会社

- ミレニアム・ファーマシューティカルズ株式会社(武田薬品)

- メルク シャープ & ドーム コーポレーション

- 他のプレイヤー

主要な業界の発展

- 2018年4月に、米国FDAはEGFR変異非小細胞肺がんの第一選択治療としてタグリッソを承認した

- 2018 年 2 月に、米国FDAはNSCLCの進行リスクを軽減するためにイミフィンジの承認を拡大した。

レポートの対象範囲

肺がんは、最も一般的に発生するがんの形態の 1 つであり、2 つの主要ながんのサブタイプで構成されます。肺がんの全症例の約 80% ~ 85% が、非小細胞肺がん (NSCLC) のサブタイプに分類されます。すべての人口統計およびすべての年齢層にわたって非小細胞肺がんの罹患率と発生率が増加しているため、非小細胞肺がん治療薬の需要が増加しています。 NSCLC治療薬で予想される多くの製品の発売も市場を牽引すると予想されます。

このレポートは、小規模ではない肺がん治療薬業界の動向に関する定性的および定量的な洞察と、市場で考えられるすべてのセグメントの市場規模と成長率の詳細な分析を提供します。市場セグメントには、治療法、流通チャネル、がんの種類、地理が含まれます。治療法に基づいて、市場セグメントには標的療法、免疫療法、化学療法が含まれます。

標的療法は、ベバシズマブ、ダブラフェニブ/トラメチニブ、塩酸エルロチニブ、オシメルチニブなどにさらに分類されます。免疫療法はさらに、デュルバルマブ、ニボルマブ、アテゾリズマブ、ペンブロリズマブに分類されます。流通チャネルに基づいて、非小細胞肺がん治療薬市場は病院薬局、小売薬局、オンライン薬局などに分類され、市場はがんの種類に基づいて腺がん、扁平上皮がん、大細胞がんに分類されます。

このレポートは、NSCLC 治療薬市場のダイナミクスと競争環境も分析しています。このレポートで提供されるさまざまな重要な洞察には、種類別の非小細胞肺がんの有病率、主要地域別の規制シナリオ、主要産業の発展、パイプライン分析、非小細胞肺がん治療薬の研究開発における現在の進歩の概要などが含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

セグメンテーション

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (10億米ドル) |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.29% |

|

セグメンテーション |

セラピーによる 標的療法

免疫療法 ・デュルバルマブ ・ニボルマブ ・アテゾリズマブ ・ペンブロリズマブ 化学療法 |

|

流通チャネル別

|

|

|

がんの種類別

|

|

|

地域別

|

よくある質問

当社(Fortune Business Insights)の調査によると、非小細胞肺がん(NSCLC)治療薬市場は、2034年までに66.04億米ドルに達すると予測されています。

2026 年の非小細胞肺がん (NSCLC) 治療薬市場は 437 億 1,000 万米ドルと評価されています。

非小細胞肺がん(NSCLC)治療薬市場は、予測期間(2026年~2034年)において、年平均成長率(CAGR)5.29%で成長すると見込まれています。

標的療法は、治療法別の非小細胞肺がん(NSCLC)治療薬市場の主要セグメントです。

免疫療法などの洗練された先進的な治療法の採用拡大につながる研究開発の進歩と、非小細胞肺がんの有病率の増加が、非小細胞肺がん(NSCLC)治療薬市場の成長を推進する重要な要因です。

Genentech, Inc. (F. Hoffmann-La Roche Ltd)、Bristol Myers Squibb および Merck Sharp & Dohme Corp. は、非小細胞肺がん (NSCLC) 治療薬市場のトッププレーヤーです。

北米は、非小細胞肺がん(NSCLC)治療薬業界で最高のシェアを保持すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート