キューブサット市場規模、シェア及び業界分析、サイズ別(0.25U~1U、2U、3U、6U、12U、12U以上)、構成部品別(ペイロード、構造体、電力システム、推進システム、熱制御、搭載コンピュータ及びデータ処理、姿勢決定・制御システム)、 ペイロード別(科学機器、通信機器、望遠鏡、カメラ)、用途別(地球観測・リモートセンシング、科学研究・宇宙探査、海上・輸送追跡、その他)、エンドユーザー別(政府・軍事、商業、研究機関、その他)、地域別予測、2026-2034年

主要市場インサイト

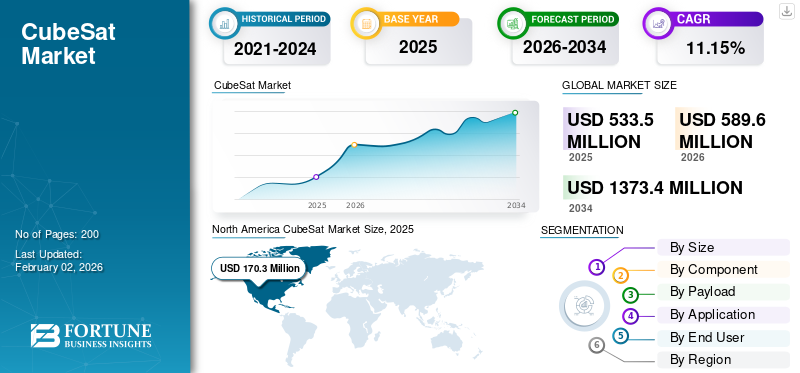

世界のキューブサット市場規模は2025年に5億3350万米ドルと評価され、2026年の5億8960万米ドルから2034年までに13億7340万米ドルへ成長し、予測期間中に年平均成長率(CAGR)11.15%を示すと予測される。北米は2025年に31.93%の市場シェアを占め、キューブサット市場を支配した。

キューブサットは、標準化されたサイズと設計を持つナノ衛星の一種です。「1ユニット(1U)」は10x10x10 cmのサイズで、典型的なナノ衛星のサイズは1.5U、2U、 3U、6U、さらには12Uといった大型サイズへ拡張可能です。キューブサットの開発は独自の分野として発展し、政府・産業界・学術界が連携してその能力を継続的に向上させています。現在キューブサットは、科学研究、新技術実証、そしてコンステレーション・スウォーム・分散型システムを活用した高度なミッション構想のための低コストプラットフォームとなっています。

市場をリードする企業には、Planet Labs(米国)、Pumpkin Space Systems(米国)、GomSpace(ドイツ)、Clyde Space(英国)、 サレー・サテライト・テクノロジーズ(米国)、シエラネバダ・コーポレーション(米国)、カペラ・スペース(米国)などが挙げられる。これらの企業は研究開発への投資や、ナノ衛星の性能向上を図る最先端の小型部品の開発を通じて、事業を積極的に拡大している。

生産遅延、サプライチェーンの混乱、ミッション延期はすべて、COVID-19パンデミックが市場に与えた深刻な影響によるものでした。感染拡大は当初市場を鈍化させましたが、環境監視や災害管理などの分野におけるキューブサットの重要な機能に注目が集まり、結果的に市場成長につながりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

CubeSat市場の主なポイント

- 2025年の市場規模:5億3,350万米ドル

- 2026年の市場規模:5億8,960万米ドル

- 2034年の市場予測規模:13億7,340万米ドル

- 年平均成長率(CAGR):2026年~2034年に11.15%

- 2025年に北米はCubeSat市場の31.93%のシェアを占め、市場を主導しました。

- 3Uセグメントは、2026年に23.34%の市場シェアを占めると予測されています。

- ペイロードセグメントは、2026年に23.29%の市場シェアを占めると見込まれています。

北米

北米は2025年に世界市場の31.93%を占め、2026年には1億8,810万米ドルに達すると予測されています。

欧州

欧州は2025年に世界売上高の29.10%を占め、2026年には1億7,130万米ドルに達すると予想されています。

アジア太平洋

アジア太平洋地域は2025年に1億1,390万米ドルを計上し、2026年には1億2,690万米ドルに成長すると予測されています。

米国

CubeSat市場は、2026年までに1億2,640万米ドルに達すると予想されています。

日本

CubeSat市場は、2026年までに2,470万米ドルと評価される見込みです。

続きを読む

日本のキューブサット市場インサイト

日本では、宇宙産業の拡大と小型衛星技術への関心の高まりが、キューブサットの開発・活用を加速させています。大学や研究機関だけでなく、民間企業も参入が進み、観測、通信、実証実験など多様な用途での需要が増えています。世界的に小型衛星の技術革新が進む中、日本の産業界にとっては、高効率な設計、コスト最適化、打ち上げ機会の拡大を通じて、宇宙ビジネスの競争力を強化する重要なタイミングとなっています。

米国関税の影響

特にトランプ政権下で2025年に導入された米国関税は、世界市場に重大な不確実性とコスト圧力をもたらした。これらの関税は、アルミニウム、リチウム、 太陽電池パネル用シリコン、希土類元素、電子部品など、衛星製造に不可欠な幅広い原材料や部品を対象としている。その結果、キューブサットおよび関連宇宙機器の生産コスト全体が上昇した。2025年6月、ロケットエンジン・打ち上げロケット用部品メーカーであるカリフォルニア州VeridiamのCEOによれば、関税の影響で運用コストが10~20%増加したと報告した米国宇宙企業は少なく、これはキャッシュフローを圧迫し、遅延やキャンセルにつながる可能性がある。

|

関税率 |

関税率(2024-2026年) |

対象製品 |

発効日 |

|

セクション232 |

50% |

鉄鋼及びアルミニウム製品 |

2024-2026 |

|

セクション301 |

50% |

太陽電池 |

2024-2026 |

|

50% |

半導体 |

市場動向

市場推進要因

政府、宇宙機関、民間企業間の連携強化が市場成長を促進すると予想される

政府、宇宙機関、民間企業間の連携は、イノベーションの推進、コスト削減、宇宙へのアクセス拡大を促す市場の決定的特徴となっている。資源、専門知識、インフラを統合することで、これらの協力関係はナノ衛星ミッションの開発と展開を加速させる。例えば、NASAのアルテミスIIミッションは最近、アルゼンチンのCONAE、ドイツのDLR、韓国航空宇宙庁などの国際パートナーとの合意を最終化した。こうした国際協力は能力強化を実証している。

政府主導の主要イニシアチブに加え、学術界や民間セクター向けの市場も拡大している。例えば、国連/日本「きぼう」キューブ計画(KiboCUBE)は、INOOSAが実施するプログラムであり、世界中の教育機関や研究組織が国際宇宙ステーションからナノ衛星を打ち上げることを可能にしている。

市場の制約要因

ナノ衛星の固有の小型化に伴う技術的複雑性が市場成長を制約する見込み

キューブサットの小型化は技術のサイズと複雑性を制限する主要な市場制約要因である。この制約はペイロード容量に影響し、搭載可能な機器やセンサーの種類を制限し、キューブサットが遂行可能なミッションの範囲を狭める。小型化は推進システムにも課題をもたらし、軌道変更や軌道維持を困難にする。

小型衛星は過酷な宇宙環境による故障リスクが高いため、小型化部品の信頼性も懸念事項である。加えて、複雑な国際宇宙規制の対応や安全・環境基準への準拠は、ナノ衛星開発者にとって時間とコストを要する課題となる。

市場機会

小型衛星コンステレーションと小型衛星ネットワークの台頭が大きな成長機会を提供

宇宙分野では、小型衛星コンステレーションが重要な発展機会を有している。多様な用途向けに衛星ネットワークを打ち上げる、より手頃で拡張性の高い手段を提供する。これらのコンステレーションは多数の小型衛星で構成され、より頻繁な再訪時間を提供するため、特に遠隔地において、より頻繁なデータ収集と強化された監視能力を可能にする。このアプローチは、地球観測や交通監視、IoT、 通信などのリアルタイムデータ監視を必要とするアプリケーションにおいて特に価値がある。

単一のミッションや地域に限定されることが多い従来の大型衛星とは異なり、小型ナノ衛星のコンステレーションが連携することで、高い再訪率による継続的な地球規模のカバレッジを実現できます。ナノ衛星コンステレーションは、特に遠隔地やサービスが行き届いていない地域における接続性のギャップを埋めることを目指す産業で活用されています。例えば、これらのネットワークはブロードバンドインターネットの提供、災害対応通信の支援、海事・航空・物流分野における資産追跡の実現を可能にします。

市場の課題

ナノ衛星における無線周波数スペクトル管理が市場成長の障壁となる可能性

ナノ衛星が運用する低周波数帯域では、無線周波数スペクトルが混雑しつつある。周波数を割り当て・管理する認可手続きを経た後も、ナノ衛星は混雑による干渉に頻繁に遭遇します。ナノ衛星コンステレーションやスウォームの普及が進むにつれ、電波スペクトルを制御するインフラと通信プロトコルの開発がますます重要になっています。現在、コンステレーション内の宇宙システムが個別の周波数を使用することを阻止する規則は存在せず、これにより貴重な無線通信資源が浪費されたり、干渉が増大したりする可能性があります。代わりに、コンステレーション全体が単一の調整済み周波数を利用します。

キューブサット市場の動向

市販部品(COTS)の活用拡大が新たな市場トレンドに 部品の使用増加は新たな市場動向である

COTS部品は、もともと地上用途向けに設計された量産型の電子・機械部品であり、キューブサットを含む宇宙ミッションで広く使用されている。COTS部品は容易に入手可能で、最小限のカスタマイズしか必要とせず、1週間から数ヶ月でナノ衛星設計に統合できる。COTS部品は大幅なコスト削減が可能で、最大60%の費用削減が期待できる。

ナノ衛星におけるCOTS部品の普及は、様々な用途向けの小型衛星コンステレーションの急速な拡大を可能にしました。COTS部品の標準化により、大規模なナノ衛星コンステレーションを展開する企業は製造を効率化しコストを削減しています。この標準化は、大規模衛星ネットワークにとって重要な迅速な展開も促進します。さらに、COTS部品の使用は容易なアップグレードと交換を可能にし、ナノ衛星を進化するミッション要件や技術進歩に適応しやすくします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

サイズ別

3Uは宇宙ミッションにおけるペイロードの柔軟性向上により市場を支配

市場セグメントはサイズ別に0.25U-1U、2U、3U、6U、12U、12U以上に分類される。

サイズ別では、3Uセグメントが2024年に世界市場を支配し、2025年から2032年にかけて最も急速に成長するセグメントと見込まれています。3Uキューブサットは小型サイズと比較してより高度な機器やサブシステムを搭載可能であり、商業および科学宇宙ミッションにおいて魅力的です。3Uは地球観測、科学研究、技術実証で最も一般的に使用されています。

0.25U-1Uセグメントは調査期間中に著しい成長を示すと予測される。この種のキューブサットは製造・打ち上げコストが低く、大学、スタートアップ、教育機関に理想的である。新規センサーや通信プロトコルなどの試験衛星として機能する。

構成要素別

小型化と先進センサー技術が市場におけるペイロードセグメントの成長を促進

構成要素別では、市場はペイロード、構造体、電力システム、推進システム、熱制御、搭載コンピュータおよびデータ処理、姿勢決定・制御システム、その他(アクセスポート、モーター、太陽電池パネルなど)に分類される。

コンポーネント別では、ペイロードセグメントが2024年にキューブサット市場で最大のシェアを占め、2025年から2032年にかけて最も急速に成長するセグメントと見込まれています。ペイロードは衛星のミッションクリティカルなモジュールであり、計測機器、センサー、通信機器を搭載しています。小型化と革新的なセンサー技術により、より小型で効率的なペイロードが可能となり、幅広いミッションへの適用性が向上している。

構造セグメントは調査期間中に著しい成長が見込まれる。構造部は衛星本体とペイロードの物理的枠組みと保護を提供する。先進材料は耐久性を高め、打ち上げ質量を削減する。これにより調査期間中のセグメント成長が促進される。

ペイロード別

2024年、科学宇宙探査への投資増加が科学機器セグメントを牽引

ペイロード別では、市場は科学機器、通信機器、望遠鏡、カメラ、その他に分類される。

ペイロード別では、科学機器セグメントが2024年に世界市場を支配した。科学機器は宇宙探査、気候研究、基礎科学に用いられる。政府や民間企業による宇宙探査への投資拡大が、高度な科学ペイロードの需要を加速させている。例えば、アアルト分光イメージャー、放射線モニター、静電プラズマブレーキを搭載した3ユニットのナノ衛星「アアルト-1」や、 DICE- 2つのキューブサットで電離層プラズマと電界を測定する装置など、科学ペイロードの例が挙げられる。

通信機器セグメントは調査期間中に緩やかな成長が見込まれる。これらのペイロードには、データ伝送用のトランスポンダー、アンテナ、光通信システムが含まれる。 グローバルな接続性(ブロードバンド、IoT、5G)への需要の高まりが、高出力衛星通信ペイロードの需要を牽引している。

用途別

撮像技術の進歩が地球観測需要を促進、セグメント成長に寄与

用途別では、市場は地球観測・リモートセンシング、科学研究・宇宙探査、通信、海事・輸送追跡、その他(訓練、信号監視など)に分類される。

用途別では、地球観測・リモートセンシング分野が2024年に世界市場を牽引した。ハイパースペクトル、レーダー、光学センサーなどのイメージング技術の進歩により、様々な産業におけるデータ品質と有用性が向上している。これらの技術は宇宙ミッション向けの応用を生み出している。

用途別では、科学研究・宇宙探査分野が調査期間中に緩やかな成長を示すと予測される。火星探査ミッション、月探査ミッション、深宇宙ミッションなどの宇宙探査ミッションに対する政府および民間セクターの投資が、この分野の需要を牽引している。

エンドユーザー別

宇宙探査における政府主導の取り組みの増加が 政府・軍事セグメントの成長を牽引

エンドユーザー別では、市場は政府・軍事、商業、研究機関、その他に分類される。

エンドユーザーの中で、政府・軍事セグメントは2024年に世界市場を支配した。政府はナノ衛星イニシアチブに投資している。これらの取り組みは、ナノ衛星の低コスト性、モジュール性、迅速な開発を活用し、幅広い宇宙探査に対応している。

商用セグメントは調査期間中に著しい成長が見込まれる。商用ユーザーには通信事業者、ナビゲーションサービスプロバイダーなどが含まれる。通信、ナビゲーション、地球観測などの衛星ベースサービスへの需要拡大が、商用ペイロードの採用を促進している。

キューブサット市場の地域別展望

地理的には、市場は北米、欧州、アジア太平洋、その他の地域に区分される。

北米

North America CubeSat Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米が市場を支配しており、2024年には1億5611万米ドルと評価されました。北米が市場をリードする主な理由は、成熟した宇宙インフラと、Amazon、SpaceXなどの主要な航空宇宙・技術企業、およびNASAや国防総省などの確立された機関の存在です。さらに、官民双方の多額の投資がイノベーションと展開を促進しています。米国政府は宇宙研究に多額の予算を割り当てており、民間企業も通信や地球観測などの衛星コンステレーションに巨額を投資している。高度に発達した宇宙部門、政府資金、打ち上げミッションにより、米国は北米市場において支配的な地位を占めている。

欧州

欧州地域は2024年に大きな市場シェアを占めると予測される。欧州宇宙機関(ESA)をはじめとする各国宇宙機関は、主に環境監視や科学研究などの目的でナノ衛星計画を強力に支援している。例えばコペルニクス計画は、欧州地域における環境データ収集や災害管理のための多数のナノ衛星契約につながっている。

アジア太平洋地域

アジア太平洋地域のナノ衛星市場は成長著しい地域として台頭しており、調査期間中に最も高いCAGR(年平均成長率)を記録すると予測されています。これは、災害管理、環境モニタリング、通信などの用途に対する需要増加が牽引しています。中国、インド、日本などの国々が宇宙技術に多額の投資を行っており、これが同地域のキューブサット市場成長をさらに加速させています。

その他の地域

その他の地域には、ラテンアメリカ、中東・アフリカが含まれます。これらの地域では、国際的なパートナーや商業衛星サービスプロバイダーとの提携・協力のもと、ナノ衛星技術への投資が始まっています。また、確立された宇宙機関や民間企業との提携を通じて、衛星開発のための現地の専門知識とインフラの構築にも注力しています。

競争環境

主要業界プレイヤー

主要プレイヤーは技術進歩に牽引された急速な拡大に注力

市場の主要プレイヤーは、宇宙ミッションに対する商業・政府の関心の高まりを受け、急速な市場拡大に注力している。市場には、確立された航空宇宙企業、革新的なスタートアップ、衛星メーカーがダイナミックに混在している。Planet Labs(米国)、Pumpkin Space Systems(米国)、GomSpace(ドイツ)、Clyde Space(英国)、 サレー・サテライト・テクノロジーズ(米国)、シエラネバダ・コーポレーション(米国)、カペラ・スペース(米国)などが市場の主要プレイヤーである。これらの企業は、ナノ衛星の能力向上のために、サービスの積極的な拡大、研究開発への投資、先進的な小型化コンポーネントの開発を進めている。

主要キューブサット企業一覧(プロファイル対象)

- プラネット・ラボズ(米国)

- パンプキン・スペース・システムズ(米国)

- GomSpace (ドイツ)

- クライド・スペース (英国)

- サリー・サテライト・テクノロジーズ (米国)

- シエラネバダ社(米国)

- カペラ・スペース(米国)

- Space Systems Loral (米国)

- EnduroSat (ブルガリア)

- CU Aerospace (米国)

- スパイア・グローバル(米国)

- ロッキード・マーティン社(米国)

- ノースロップ・グラマン社(米国)

主な業界動向

- 2025年5月– 地球から32,000キロメートル以内を通過する小惑星アポフィスを探査するラムセスミッションの2番目のキューブサットが、ESAと契約しました。宇宙安全のためのアポフィス緊急探査ミッション (Ramses)ミッションは、ESAの宇宙安全プログラムの一環として実施され、2024年7月に初めて発表された。本ミッションは、メインプローブ1機とキューブサット2機で構成される。

- 2025年5月– サウジアラビア宇宙庁とNASAは、NASAのアルテミスII試験飛行に搭載されるナノ衛星に関する合意に達した。4名の宇宙飛行士を乗せたオリオン宇宙船の単独飛行成功後、サウジアラビア宇宙庁のナノ衛星はSLS (宇宙発射システム)ロケットの宇宙船アダプターから地球高軌道に打ち上げられ、地球からの様々な距離における宇宙天気の諸要素を測定する。

- 2025年3月– エクソローンチは、カナダ宇宙庁(CSA)と打ち上げサービス契約(LSA)を締結した。これは次世代の宇宙リーダー育成を目的とした宇宙科学技術教育プログラム「CUBICS(カナダにおけるSTEMのためのキューブサット・イニシアチブ)」の一環として、キューブサットの展開を支援するものである。本契約により、カナダ機関が開発した9基の3Uキューブサットの打ち上げが促進され、2028年半ばまで追加ミッションの可能性も残されている。 2024年11月 – カナダ機関が開発した9基の3Uキューブサットの打ち上げが促進され、2028年半ばまで追加ミッションの可能性も残されている。 2024年11月 – カナダ機関が開発した9基の3Uキューブサ の打ち上げを支援する。2028年半ばまでに追加ミッションの実施も検討されている。

- 2024年11月 – 欧州の小型衛星開発企業Open Cosmosは、欧州宇宙機関(ESA)と地球の電離層および磁場を調査する3基のキューブサットに関する契約を締結した。ESA地球観測商業化プログラムにおいて、NanoMagSatミッションの開発契約がESAとOpen Cosmosの代表者により正式に調印された。契約額は3,650万米ドルで、衛星の開発・打ち上げ・運用開始までをカバーする。

- 2024年9月– UnseenlabsとGomSpaceは、さらに4基のキューブサット(CubeSat)納入に関する契約を締結した。衛星は2025年第2四半期または第3四半期に納入予定で、契約額は410万米ドルである。

レポートのカバー範囲

本レポートは、市場セグメンテーション、製品提供、ターゲット市場の収益、地理的範囲、主要メーカーによる重要な戦略的イニシアチブを評価することで、競争のダイナミクスを概説しています。グローバルCubeSat市場調査分析は、市場セグメンテーションに関する詳細な洞察を提供します。これに加え、本レポートは、グローバル市場動向、ポーターの5つの力分析、サプライチェーン動向、CubeSatの需要増加要因、企業プロファイルに関する洞察を提供し、主要な業界動向を強調しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは11.15% |

|

セグメンテーション |

規模別

|

|

構成要素別

|

|

|

ペイロード別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、市場規模は2026年に5億8960万米ドルと評価され、2034年までに13億7340万米ドルに達すると予測されている。

市場は、11.15%の予測期間中にCAGRで成長する可能性があります。

業界のトップ10の主要なプレーヤーは、Planet Labs(米国)、カボチャ宇宙システム(米国)、Gomspace(ドイツ)、Clyde Space(英国)、Surrey Satellite Technologies(米国)、Sierra Nevada Corporation(米国)、Capella Space(米国)などです。

北米は2025年に市場を支配していました。

政府、宇宙機関、プライベートプレーヤー内のパートナーシップの上昇。

ナノ衛星の固有のコンパクトさによる技術的な複雑さ。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。