デジタル戦場市場規模、シェア、業界分析およびロシア・ウクライナ戦争の影響分析、コンポーネント別(ハードウェア、ソフトウェア、サービス)、技術別(5G、IoT、AI、ブロックチェーン、クラウドコンピューティング、ビッグデータ、ARおよびVR、その他)、設置別(新規設置およびアップグレード)、 用途別(陸上、海上、航空、宇宙)、地域別予測、2026-2034年

主要市場インサイト

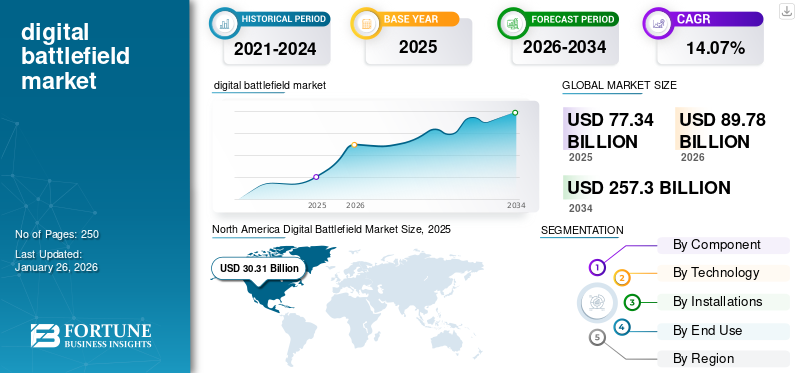

世界のデジタル戦場市場規模は2025年に773億4000万米ドルと評価された。市場は2026年の897億8000万米ドルから2034年までに2573億米ドルへ成長し、予測期間中に14.07%の年平均成長率(CAGR)を示すと予測されている。

市場には、高度なデジタルテクノロジーの軍事作戦への統合が含まれており、状況認識、意思決定、戦闘の有効性を高めます。センサー、通信デバイス、特殊な機器などのハードウェア、データ分析とコマンド&コントロール用のソフトウェア、統合、メンテナンス、トレーニングなどのサービスが含まれます。市場を推進する主要なテクノロジーには、人工知能(AI)、モノのインターネット(IoT)、5G、クラウドコンピューティング、ビッグデータ分析、拡張現実(AR)、およびバーチャルリアリティ(VR)。市場の成長は、リアルタイム情報の増加、コミュニケーションの改善、サイバーセキュリティの強化、および自動化の向上によって促進されます。

Covid-19のパンデミックは、市場にさまざまな影響を及ぼしました。サプライチェーンの混乱は当初、ハードウェアの生産とプロジェクトの展開を減速させましたが、パンデミックは軍事用途におけるリモート監視、自律システム、および遠隔医療の需要も加速しました。その結果、デジタル変革と高度な技術への投資が増加し、最初の課題を部分的に相殺しました。

市場の主要なプレーヤーには、ロッキード・マーティン、ノースロップ・グラマン、レイセオン・テクノロジーズ、一般的なダイナミクス、BAEシステムなどの主要な防衛請負業者が含まれます。 Microsoft、IBM、Intel、Amazonなどのハイテク企業も重要な参加者であり、クラウドコンピューティング、AI、サイバーセキュリティソリューションを提供しています。小規模な革新的な企業とスタートアップは、専門のハードウェア、ソフトウェア、サービスに貢献しており、技術の進歩を促進しています。市場は、高度なデジタルバトルフィールドソリューションを開発および展開するための激しい競争、戦略的パートナーシップ、継続的なイノベーションによって特徴付けられます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

デジタル戦場市場の主なポイント

- 2025年の市場規模:773億4000万米ドル

- 2026年の市場規模:897億8000万米ドル

- 2034年の予測市場規模:2573億米ドル

- CAGR:2026年~2034年で14.07%

- 北米は2025年に39.19%のシェアでデジタル戦場市場を支配しました。

- 陸上セグメントは2026年には12.14%の市場シェアを占めると予測されています。

- ハードウェアセグメントは、2026年には11.17%の市場シェアを占めると予測されています。

北米

北米は39.19%のシェアを占めています。 2025年には303億1000万米ドルと評価されました。

アジア太平洋

アジア太平洋は2025年に27.23%のシェアを占め、210億6000万米ドルと評価されました。

ヨーロッパ

ヨーロッパは2025年に21.57%のシェアを占め、166億8000万米ドルと評価されました。

米国

市場は2026年までに311億4000万米ドルに達すると予測されています。

日本

市場規模は2026年までに51億4000万米ドルに達すると予測されています。

続きを読む

日本のデジタル戦場市場インサイト

日本では、防衛力強化と先進技術の高度活用を背景に、デジタル戦場領域への関心が一段と高まっています。リアルタイム情報共有、指揮統制の高度化、複合領域作戦への対応などが求められる中、デジタル化とネットワーク化を軸としたシステム整備が重要視されています。世界的に安全保障環境が変化する中、日本にとってはサイバー技術、AI、センサー、通信インフラを統合することで、防衛運用の効率性と即応性を向上させる重要な機会となっています。

ロシア・ウクレーン戦争の影響

デジタル化の加速とサイバーセキュリティの重要性の高まりにより、市場の成長が促進されました

ロシア・ウクレーン戦争は市場に大きな影響を与え、高度なデジタル技術の採用を大幅に加速し、サイバーセキュリティに前例のない重点を置いています。紛争は、現代の戦争におけるリアルタイムインテリジェンス、安全な通信ネットワーク、および高度な武器の重要な重要性を実証しています。国家は現在、高度なデジタルインフラストラクチャに急速に投資していますセンサー、AI駆動型の分析、およびクラウドコンピューティングプラットフォーム、状況認識と意思決定能力を強化します。紛争はまた、サイバー攻撃に対するデジタルシステムの脆弱性を強調しており、重要な軍事資産とインフラストラクチャを保護するための堅牢なサイバーセキュリティソリューションの需要を急増させました。

戦争は、伝統的な戦術の限界を明らかにし、情報の支配の重要性の高まりも強調しています。この実現により、国は無人システム、衛星ベースのコミュニケーション、および高度なコマンドおよび制御システムへの投資を優先するようになりました。さらに、紛争は、軍隊と同盟軍の異なる支部間の相互運用性の向上の必要性を強調し、標準化されたデジタルプラットフォームの採用を推進しています。ロシア・ウクレーン戦争は、防衛部門におけるデジタル変革、調達戦略の再構築、市場全体の革新の推進の触媒として機能しました。

デジタル戦場市場の動向

自律システムの台頭とAI統合

市場における顕著な傾向は、人工知能(AI)の統合の増加と自律システムの増殖です。 AIは、監視や偵察から識別および自律兵器プラットフォームに至るまで、幅広い軍事アプリケーションに組み込まれています。機械学習アルゴリズムは、膨大な量のデータを分析するために利用されており、予測分析と意思決定の改善を可能にします。この傾向は、などの分野で革新を促進しています無人航空機(UAV)、自律的な地上車両(AGV)、および複雑で争われた環境で動作できるロボットシステム。

AIを搭載したソリューションの開発は、さまざまな軍事タスクの自動化にもつながり、人間のオペレーターのワークロードを削減し、運用効率を高めています。さらに、AIの統合により、インテリジェントなサイバー防衛システムの開発が促進され、リアルタイムでサイバー攻撃を検出および対応できます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場のダイナミクス

マーケットドライバー

地政学的な緊張のエスカレートと市場の成長を推進するための近代化の取り組み

地政学的な緊張のエスカレートと、世界中の武力紛争の頻度の増加は、デジタル戦場市場の主要な推進力です。国家は、新たな脅威に対処し、競争力を確保するために、軍事能力を近代化することに多額の投資をしています。この近代化プロセスには、状況認識を高め、コマンドと制御を改善し、戦闘の有効性を高めるために、高度なデジタル技術の採用が含まれます。

犠牲者を減らし、危険な任務への人間の関与を最小限に抑えたいという願望は、無人システムと自律技術の需要を促進しています。さらに、非対称の戦術とハイブリッドの脅威に対抗する必要性は、Advancedの開発を促していますサイバーセキュリティおよびインテリジェンス収集ソリューション。

市場の抑制

市場の成長を妨げる高コストと統合の複雑さ

デジタル戦場ソリューションの開発、展開、およびメンテナンスに関連する高コストは、市場の成長を抑制することができます。関係する高度なテクノロジーは、多くの場合、かなりの前払い投資と継続的な運用費用を必要とします。新しいデジタルテクノロジーを既存のレガシーシステムと統合する複雑さは、もう1つの重要な抑制です。多くの軍事組織は依然として時代遅れのインフラストラクチャに依存しており、高度なソリューションの実装を困難にしています。互換性とシームレスな統合を確保することは不可欠ですが、多くの場合、広範なカスタマイズとアップグレードが必要です。

市場の課題

相互運用性とデータセキュリティを確保して、市場拡大のための課題を生み出す

異なるシステムとプラットフォーム間の相互運用性を確保することは、市場拡大にとって大きな課題のままです。標準化の欠如と独自の技術の急増は、情報のシームレスな交換を妨げ、共同作業の有効性を制限する可能性があります。もう1つの重要な課題は、データセキュリティを確保し、不正アクセスから機密情報を保護することです。サイバー攻撃とデータ侵害のリスクは大きな懸念事項であり、堅牢なセキュリティ対策の実装と高度な暗号化技術の開発が必要です。

市場機会

サイバーセキュリティソリューションとデータ分析プラットフォームが成長のための新しい機会を提供するための急増の必要性

市場における重要な機会は、重要な軍事資産とインフラストラクチャを保護するための堅牢なサイバーセキュリティソリューションの開発と展開にあります。デジタルネットワークと相互接続されたシステムへの依存度の高まりにより、軍事作戦はサイバー攻撃に対してより脆弱になります。

また、高度なデータ分析プラットフォームがセンサーによって生成された膨大な量のデータを処理および分析する必要が高まっています。衛星、およびその他のソース。これらのプラットフォームは、インテリジェンスの収集、脅威評価、および運用計画のための貴重な洞察を提供できます。クラウドベースのソリューションの開発と安全なデータストレージインフラストラクチャも、市場の企業に有利な機会を提供しています。

セグメンテーション分析

エンド使用により

軍事作戦のための地上ベースのデジタル戦場技術の実装の増加に伴い拡大するための土地セグメント

最終使用により、市場は土地、海軍、空気、宇宙に分類されます。

土地セグメントは現在、防衛運用のための地上ベースの技術の実施の増加に起因する最大の市場シェアを保持しています。地上部隊は、監視、戦術、および偵察作業のための洗練されたシステムを必要とし、安全な通信ネットワークなどの陸上施設の需要の増加をもたらしました。無人の地上車両、およびAI駆動型のコマンドセンター。土地での運用能力の向上と状況認識に焦点を当てていることは、このセグメントの成長をさらに刺激し、市場の主要な最終用途カテゴリとして確立しています。

スペースセグメントは、市場で最も急成長しているセグメントであると予測されています。この成長は、軍事作戦における偵察、監視、およびコミュニケーションのための衛星ベースの技術への依存の増加によって促進されます。宇宙資産は、リアルタイムのインテリジェンスコレクション、グローバルなポジショニング、およびさまざまな運用劇場でのコマンドおよび制御機能の強化に不可欠な機能を提供します。宇宙セグメント内の高度なデジタルバトルフィールドソリューションの需要は、防衛機関が戦略的能力を強化するために宇宙ベースのセンサーや衛星星座を含む宇宙ベースの資産の重要性を強調するため、大幅に急増する態勢が整っています。

コンポーネントによって

ハードウェアセグメントは、洗練された物理コンポーネントの需要の増加により市場をリードしました

コンポーネントによって、市場はハードウェア、ソフトウェア、およびサービスに分類されます。

ハードウェアセグメントは、主にセンサー、通信デバイス、無人システムなどの洗練された物理コンポーネントの需要が高まっているため、市場をリードしました。これらの技術の継続的な進歩は、ハードウェア機能の強化と拡大を目的とした重要な防衛投資とともに、顕著なセグメントの成長をもたらし、市場の主要なセグメントとして確立しました。

サービスセグメントは、最も急速に成長しているセグメントです。この成長は、複雑なデジタル戦場システムの継続的なサポート、メンテナンス、アップグレードの必要性の高まりによって推進されています。軍事および防衛組織が高度なテクノロジーを受け入れるにつれて、サイバーセキュリティ、トレーニング、システム統合、およびデータ分析最適なパフォーマンスと適応性を保証する。テクノロジーの迅速な進歩と継続的な運用準備のための命令は、包括的なサービスソリューションの需要をさらに刺激します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インストールによって

国防軍による洗練されたデジタルテクノロジーの統合により、新しいインストールセグメントが市場をリードしています

インストールに基づいて、市場は新しいインストールとアップグレードに分かれています。

新しいインストールセグメントは、継続的な近代化イニシアチブと、世界中の国防軍による洗練されたデジタルテクノロジーの統合に起因する市場を支配しています。政府と軍事機関は、運用能力の改善と技術的支配の確保を目的とした、最先端のデジタル戦場システムの実施を通じて、インフラストラクチャの強化への投資を導入しています。これには、統合された新しいインストールの展開が含まれますIoTデバイス、AIを搭載したコマンドセンターおよび制御センター、安全な通信ネットワーク、および無人システムは、世界中の高度な軍事施設に対する強い需要を示しています。

アップグレードセグメントは、国防軍が最先端のテクノロジーで既存のインフラストラクチャの改善をますます強調しているため、最も急成長しているカテゴリーです。急速な技術の進歩と脅威環境の変化に照らして、軍事組織はデジタル戦場システムのアップグレードに集中して、競争力と運用効率を維持しています。

テクノロジーによって

IoTセグメントは、相互接続されたデバイスとセンサーの採用の増加により支配的です

テクノロジーに基づいて、市場は5G、IoT、AI、ブロックチェーンに細分化されています。クラウドコンピューティング、ビッグデータ、ARおよびVR、その他。

IoTセグメントは、状況認識と運用効率を向上させる相互接続されたデバイスとセンサーの採用の増加に起因する最大のデジタル戦場市場シェアを保持しています。 AIやロボット工学など、IoTと他の最先端のテクノロジーの組み合わせにより、より協調的で効果的な軍事作戦が促進されます。軍事的文脈におけるIoTソリューションのこの広範な展開は、セグメントの支配に大きく貢献しています。

AIセグメントは、自律的な意思決定、予測分析、および運用効率を改善する上で重要な役割により、最も急成長しているセグメントです。 AIアルゴリズムは、軍事システムが大量のデータをリアルタイムで処理し、パターンを認識し、変化する戦場条件に自律的に調整できるようにします。防衛機関は、インテリジェンスの収集、脅威の検出、およびミッション計画のためのAI主導のテクノロジーにますます焦点を当てており、デジタル戦場でのAIソリューションの需要の大幅な増加につながり、このセグメントの大幅な成長を推進すると予想されています。

デジタルバトルフィールド市場の地域見通し

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界に分割されています。

北米

North America Digital Battlefield Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、防衛能力を高める人工知能、サイバーセキュリティ、および無人システムへの多大な投資によって推進される最大の市場シェアを獲得しました。強力な防衛産業基盤とかなりの政府の資金提供により、この地域は、軍事準備と運用効率を改善することを目的とした革新的な技術を開発する最前線にあります。

米国は、軍事研究開発への多額の投資と、防衛請負業者とテクノロジー企業の間のパートナーシップに支えられて、急速な進歩を遂げています。国の戦略的イニシアチブは、AI主導の意思決定、サイバーセキュリティの回復力、およびさまざまな軍事用途の無人システムの組み込みに焦点を当てています。技術的優位性を維持するという米軍のコミットメントは、デジタル戦能力の継続的な進歩を促進し、それをグローバル市場の最先端に置いています。

ヨーロッパ

ヨーロッパのデジタル戦場市場は、2025年から2032年まで約15.4%の複合年間成長率(CAGR)を経験すると予測されています。防衛協力と技術革新を目的とした欧州連合によるイニシアチブは、加盟国間のパートナーシップを促進しており、それがデジタル戦場能力の進歩を強化し、防衛問題の戦略的自治を確保しています。

アジア太平洋

アジア太平洋市場は、軍隊の迅速な近代化に起因する重要な市場シェアも確保しており、洗練されたデジタル戦いソリューションの需要を高めています。この分野の地政学的な景観と防衛予算の上昇は、無人システムの革新を刺激しています。サイバー戦争、および衛星技術、それによってアジア太平洋地域での軍事作戦の将来に影響を与えます。

世界の残り

世界の他の市場は、中程度の複合年間成長率(CAGR)を体験することが期待されています。この地域の戦略的位置決めと地政学的要因は、新しい脅威に取り組み、安定性を確保するためのサイバーセキュリティソリューション、無人システム、監視技術の需要を推進しています。

競争力のある風景

主要業界のプレーヤー

デジタル戦場の風景を再構築するための主要なプレーヤーによるイノベーション

市場の著名な参加者の中には、ロッキード・マーティン・コーポレーションとノースロップ・グラマン・コーポレーションがあります。

Lockheed Martin Corporationは、航空宇宙、防衛、セキュリティを専門とする会社です。空気、陸、海、宇宙、サイバードメインにまたがる最先端のテクノロジープラットフォームとソリューションの請負業者として認識されています。 Lockheed Martinは、F-35 Lightning II、ミサイルシステム、衛星システム、洗練されたサイバーセキュリティ機能などの戦闘機を備えたさまざまなポートフォリオを誇っています。自律システム、人工知能、高度な製造における同社の進歩は、防衛能力の将来を定義する上で重要な役割を果たします。

Northrop Grumman Corporationは、自律システムとサイバーセキュリティの習熟度について注目されており、現代の戦争設定に不可欠な機能を提供しています。彼らのイノベーションは、戦闘シナリオの運用効率と状況認識を大幅に向上させるのに大幅に役立ちます。

プロファイルされた主要企業のリスト

- エアバスS.A.S(フランス)

- Aerovironment、Inc。(私たち。)

- BAE Systems、Inc。(米国)

- Elbit Systems Ltd.(イスラエル)

- General Dynamics Corporation(米国)

- L3Harris Technologies Inc.(米国)

- ロッキードマーティンコーポレーション(米国)

- Northrop Grumman Corporation(米国)

- RTX Corporation(米国)

- Thales Group(フランス)

主要な業界の開発

- 2025年7月 - チーフデジタルおよび人工知能オフィス(CDAO)(米国)は、国防総省(DOD)の高度なAI能力の採用を目的とした著名な米国フロンティアAI企業との契約の授与を発表しました。

- 2025年4月 - NATOは、人工知能が強化された戦場運用のために設計されたMaven Smart Systemの実装のためにPalantirに契約を付与したと宣言しました。 NATO Communications and Information Agency(NCIA)は、AIシステムのバリアント(Maven Smart System NATO)を利用して、大西洋横断軍組織内の連合軍コマンド作戦の戦略的コマンドを支援する予定です。

- 2025年1月 - Leonardo Drs、Inc。は、米国陸軍に高度なモルタル火災制御システム(MFCS)を供給する契約を受け取ったと発表しました。この会社固定価格のIDIQ契約は、9,900万米ドルを超えて評価されています。

- 2024年10月 - Qinetiqは、次世代の戦術的な軍事コミュニケーションの発展を促進することを目的とした防衛デジタルエンジニアリングとプログラムの専門知識を提供する3年間の契約を確保しました。この契約は、土地環境戦術通信および情報システム(Letaccis)プログラムに関連しており、英国陸軍が最前線での運営中に、より多くの情報に基づいたタイムリーな決定を下すことができます。

- 2024年7月 - v2x、Inc。は、最先端のゲートウェイミッションルーター(GMR)のために、PEO兵士ポートフォリオの下で管理された米国陸軍からの4850万米ドルの無期限の配送不定量(IDIQ)契約の受領を発表しました。 GMRは、さまざまなドメイン間の情報と信頼できるコミュニケーションを簡単に統合することにより、兵士のために戦場で完全に統合された運用環境を確立します。

報告報告

調査レポートは、包括的な市場分析を提供し、主要なプレーヤー、製品カテゴリ、および主要なアプリケーションを特定します。また、市場の動向と重要な業界開発についても詳述しています。さらに、このレポートは、近年市場の成長を促進したさまざまな要因を強調しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から14.07%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション

|

コンポーネントによって

|

|

テクノロジーによって

|

|

|

インストールによって

|

|

|

エンド使用により

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2025年に773億4000万米ドルに達し、2034年までに2573億米ドルに達すると推定されている。

市場は、予測期間(2026-2034)の間に14.07%のCAGRで着実に成長します。

コンポーネントにより、ハードウェアセグメントはこの市場の主要なセグメントです。

Airbus S.A.S(フランス)、Aerovironment、Inc。(米国)、BAE Systems、Inc。(米国)、Elbit Systems Ltd.(イスラエル)、General Dynamics Corporation(米国)、L3Harris Technologies Inc.(米国)、ロッキードマーティンコーポレーション(米国)は、市場の主要なOEMの一部です。

北米は、世界市場で最大のシェアを保持しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。