ESG投資市場規模、株式および業界分析、資産クラス(株式、債券、および商品)、投資タイプ(株式投資、固定所得投資、プライベートエクイティ、不動産、ヘッジファンド)、投資家タイプ(機関投資家、小売投資家、企業投資家、企業投資家)、エンドユーザー(エンドユーザー、輸送、輸送、政府など)予測、2026 - 2034

(有効期限 30th Jun 2026)

主要市場インサイト

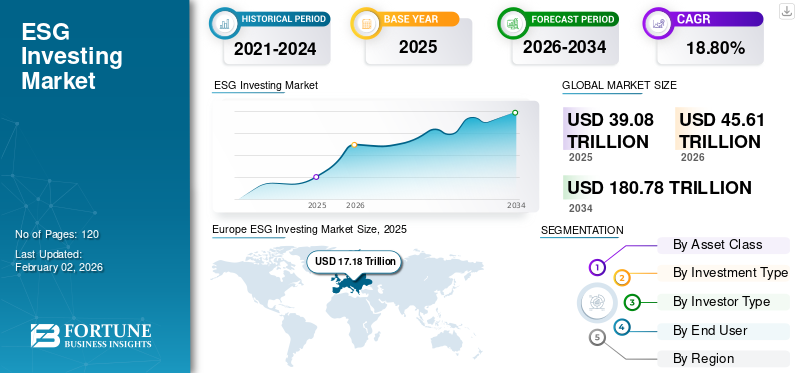

世界のESG投資市場規模は2025年に39.08兆米ドルと評価された。市場は2026年の45.61兆米ドルから2034年までに180.78兆米ドルへ成長し、予測期間中に18.80%のCAGRを示すと予測されている。欧州は2025年に44.00%の市場シェアを占め、ESG投資市場を支配した。

環境および社会問題に関する懸念が増え続けているため、企業は戦略的および運用戦略の中でESGの原則を積極的に受け入れることにより、評判を保護しています。このコミットメントは、多くの場合、グローバルに認識されている基準に準拠する持続可能性レポートなど、定期的なESG開示を通じて実証されています。このような透明性は、企業とその投資家との間の信頼を高め、他の利害関係者とのより強い関係を促進します。

ESG(環境、ソーシャル、ガバナンス)の投資スペースは大幅に変化しています。ニッチ市場と見なされると、ESGファンドはグローバルファイナンスの主要な力として浮上し、管理下の資産(AUM)の数兆ドルを引き付けました。 PWCのGlobal Investor Surveyによると、投資家の79%がESGのリスクと機会を投資決定を行う際に考えています。 ESG投資環境は、政治的変化、規制の変化、市場の成熟の影響を受け、新しい段階に入っています。業界の専門家は、世界のESG AUMが2030年までに1兆を超えると予想されると予測しています。

ブラックロック、ヴァンガード、アムンディ、インベスコなどの市場のプレーヤーは、政府や規制当局と関わり、持続可能な金融フレームワークを形作り、コンプライアンスに先んじています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のESG投資市場インサイト

日本では、企業の持続可能性への意識向上や長期的な価値創造への関心の高まりを背景に、ESG投資が重要なテーマとして定着しています。環境負荷の低減、社会的責任の強化、ガバナンス透明性の向上といった取り組みが、投資判断においてより重視されるようになっており、機関投資家を中心に評価基準の高度化が進んでいます。また、国際的なESG基準との整合性を高める動きや情報開示の強化も市場の進展を後押ししています。グローバルなサステナビリティ潮流と日本の経営姿勢が融合することで、長期安定成長を実現するための新たな投資機会が広がっています。

生成AIの影響

銀行業務を変革するための生成AIに対する需要の増加は、市場の成長を促進する

生成人工知能金融機関が環境、社会、ガバナンス関連のデータを収集、分析、および報告する方法を強化することにより、ESG投資環境を変革しています。 Genaiモデルは、企業の持続可能性レポート、規制当局の提出、投資家プレゼンテーションを分析して、排出データ、性別の多様性、人権コンプライアンスなどの関連するESG要因を従来の方法よりも速く抽出します。

さらに、生成AIは、パーソナライズされたESG投資製品の作成を可能にします。小売投資、低炭素投資、男女平等、生物多様性など、価値を反映する小売投資家はますます要求しています。ロボアドバイザーまたはESGスクリーニングプラットフォームに統合された生成AIモデルは、クライアント固有のESG設定と最新データに基づいて資産をフィルタリングすることにより、これらのポートフォリオを動的に設計および調整するのに役立ちます。たとえば、ウェルスマネジメントアプリは、生成AIを使用して、クライアントの価値を炭素排出量を削減する実績がある企業と一致させることにより、持続可能なポートフォリオを提案できます。

Gen AIは、データ品質を向上させ、ESGレポートを加速し、パーソナライズされた投資ソリューションを可能にし、ESG投資の説明責任を強化する強力なエンジンとして機能します。

ESG投資 市場動向

ブレンドファイナンスの人気は、市場の成長を促進しています

ブレンドファイナンスは、そうでなければ危険または低ターンと見なされる可能性のある持続可能な開発プロジェクトに向けて民間資本を動員することにより、市場の成長を加速する上で重要な役割を果たしています。ブレンドファイナンスとは、リスクのある投資を解除するための公的または慈善基金の戦略的使用を指し、ESGに並べられたイニシアチブへの民間部門の参加を奨励します。再生可能エネルギー、手頃な価格の住宅、気候の回復力、またはサービスが行き届いていない地域での医療アクセス。

国際財務公社(IFC)、世界銀行、地域開発銀行などの開発金融機関(DFI)は、多くの場合、ESG指向のプロジェクトを機関および商業投資家にとってより魅力的にするために、第一の失敗資本、保証、または技術支援を提供します。推定によると、持続可能な開発目標(SDG)を達成するために年間約3.9兆米ドルが必要であり、ブレンドファイナンスは、毎年100兆米ドルの未使用および機関の資本を求めてリターンを求めていることを引き付けることができます。

したがって、ブレンドファイナンスの人気は、ESG投資市場の成長を促進することです。

市場のダイナミクス

マーケットドライバー

ネットゼロおよびESGレポートへの企業のコミットメントの増加は、市場の成長を促進しています

近年、製造、エネルギーとユーティリティ、金融サービス、技術など、さまざまな分野の企業は、世界の気候目標に沿って純ゼロ炭素排出を達成することを約束しています。 Net-Zeroの誓約は現在、GDPの92%と排出量の88%を世界中でカバーしています。 2024年の時点で、世界で約6,000社がネットゼロのコミットメントを行っており、2050年までに多くの炭素中立性をターゲットにしています。Microsoft、Unilever、Apple、Nestléなどの主要企業は、Net-Zero Ammitions、Resource Arlocation、およびSupply Chain Strategiesをそれに応じて発表しました。

企業は、グリーンボンド、社会債、持続可能性の債券など、ESG関連の金融商品をますます採用しています。 2023年、持続可能性に関連する債券発行は1,600億米ドルを超え、2019年の100億米ドルから大幅に増加しました。この傾向は、ESG関連の資金調達に投資するという企業間のコミットメントの高まりを反映しています。 2025年、欧州連合は、ESG関連のリスクと機会を開示するために公開された企業を義務付けています。企業の持続可能性報告指令(CSRD)の一部として、これらの企業の活動が人々と環境に与える影響を分析して、持続可能性報告の品質と包括性を高めます。したがって、ネットゼロおよびESGレポートへの企業のコミットメントの増加は、市場シェアを押し上げています。

市場の抑制

新興国でのESG投資機会の欠如は、市場の成長を制限します

ESGの投資機会の欠如は、世界的に市場の成長を抑制している重要な要因のままです。米国、英国、EU諸国などの先進国は、規制の義務、持続可能性の開示、成熟した資本市場によって推進され、ESG資金調達のための堅牢なエコシステムを構築しています。ただし、構造的および制度的なギャップのために、新興国はしばしば遅れています。アフリカ、南アジア、ラテンアメリカ、東南アジアの一部の多くの発展途上地域では、銀行可能なESGに並ぶプロジェクトが不足しています。明確に定義されたESGフレームワークの欠如、環境法と労働法の執行の弱さ、限られた財政的透明性、および不十分なプロジェクトパイプラインは、国際投資家がこれらの地域に資本を展開することを阻止することがよくあります。

市場機会

市場に収益性の高い機会を生み出すための持続可能な倫理的投資に対する投資家の好みの高まり

環境の劣化、社会的不平等、およびガバナンスの失敗に関連する認識は高まっており、投資家はこれらの価値とポートフォリオをますます一致させています。この変化は、財政的決定において持続可能性、透明性、倫理的慣行を優先するため、GENZとミレニアル世代の投資家の間で特に目撃されています。 Morgan Stanleyによると、個々の投資家の85%以上とミレニアル世代の95%近くが持続可能な投資に関心があります。この傾向は、年金基金、寄付、ソブリンウェルスファンドなどの機関投資家にも反映されており、エージェントの義務と利害関係者の期待に応えるためにESGに準拠した商品を積極的に求めています。

これにより、グリーンボンド、持続可能性に関連したローン、ESGエクイティインデックス、インパクト投資など、ESGに配置された金融商品の需要が急増します。したがって、市場のプレーヤーは、幅広い持続可能な投資を開始し、ESG基準を投資戦略に統合しています。たとえば、BlackRockとVanguardは、ESGファンドの提供を大幅に拡大して、需要の高まりに対応しています。

セグメンテーション分析

資産クラスによって

環境を後押しした株式セグメントの拡大に対する投資のより広い影響についての個人の認識の急増

資産クラスに基づいて、市場は株式、債券、および商品に分かれています。

株式は2024年に市場を支配していました。近年、大規模な機関資産マネージャーへの個人を含む投資家は、環境、社会、ガバナンス構造に対する投資のより広範な影響をますます認識しています。この変化は、気候変動、社会的不平等、データプライバシーの問題、非倫理的な企業行動に対する認識の高まりによって促進されます。その結果、投資家は、ESGの強力なパフォーマンスを示す企業や資金に資本を向けることにより、財務目標を個人的または制度的価値に合わせて積極的に調整しようとしています。したがって、ESG関連の株式の需要は増加しています。

債券セグメントは、予測期間中に最高のCAGRで成長すると推定されています。グリーン、ソーシャル、サステナビリティ関連の債券を含むESG債券に対する需要の高まりは、より持続可能な経済への世界的な移行、規制上の圧力の高まり、責任ある金融に対する投資家の好みによって推進されています。

投資タイプによる

株式投資は、運用効率が強化されているため、市場を導いた

投資タイプごとに、市場は株式投資、固定所得投資、プライベートエクイティ、不動産、ヘッジファンドに分類されます。

ESGに焦点を当てたエクイティポートフォリオが、特に不安定な市場では従来の株式ポートフォリオを上回ったり一致させたりすることが多いため、株式投資セグメントは2024年に市場を支配しました。 ESGスコアが強い企業は、リスクをより良く管理し、より忠実な顧客を獲得し、より強力な運用効率を示し、すべてがより高い評価と安定したリターンにつながる傾向があります。

ヘッジファンドセグメントは、予測期間中に最高のCAGRで成長すると予想されます。これらの資金は、ますます複雑で不安定な世界的な金融環境で、ポートフォリオの多様化とマイナスサイド保護を提供できます。

投資家タイプによる

長期的なリスク管理に焦点を当てることにより、機関投資家は市場を支配しました

投資家タイプにより、市場はさらに機関投資家、小売投資家、企業投資家に分割されます。

2024年、機関投資家セグメントが市場を支配しました。年金基金、保険会社、寄付、ソブリンウェルスファンドを含む機関投資家は、持続可能な、回復力のある、最新の投資戦略へのより広範なシフトの一環として、ESG投資へのエクスポージャーを大幅に増加させています。

小売投資家セグメントは、予測期間中に最高のCAGRで成長すると予想されます。小売投資家は、規制の傾向と、グリーン税やESG関連の退職制度などの政府のインセンティブにより、ESG関連の資金にますます投資しています。

エンドユーザーによって

無料サンプルをダウンロード このレポートについて詳しく知るために。

Financial Servicesは、戦略的なESG統合によって推進された市場をリードしました

エンドユーザーによって、市場はユーティリティ、金融サービス、化学物質、食品&飲料、政府、輸送&ロジスティクスなどに分類されます。

2024年、金融サービスが市場を支配し、予測期間中に最高のCAGRで成長すると予想されています。金融サービスプレーヤーは、ESGの基準を、進化する利害関係者の期待と規制要件を満たすために、融資、引受、および投資プロセスにますます統合しています。金融サービス部門は、ESGのトレンドに合わせてブランドの評判、投資家の信頼、長期の回復力を高めることを認識しています。

政府へのESG投資は、規制政策、気候変動の義務、規制上の圧力により、かなりのペースで成長しています。グローバルなコミットメントの増加、持続可能なインフラストラクチャのためのグリーンボンドの発行、および再生可能エネルギーへの投資はすべて、政府部門へのESG投資の市場を促進しています。

ESG投資市場地域の見通し

市場は、北米、南アメリカ、ヨーロッパ、中東、アフリカ、アジア太平洋で地理的に研究されており、各地域はさらに国々で研究されています。

ヨーロッパ

Europe ESG Investing Market Size, 2025 (USD Trillion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年、ヨーロッパはESG投資市場シェアを支配しており、管理下のESG資産で約14.84兆米ドルでした。この成長は、返品を提供し、持続可能性の目標と一致する金融商品に対する投資家からの需要の増加によって促進されます。 ESGに焦点を当てたExchange Traded Funds(ETFS)、Green Bonds、Sustainability関連ローンなどの主要な金融商品は、ヨーロッパ全体で大きな人気を博しています。特に、グリーンボンドは、主にEU Green Bond Standardを含むフレームワークを含む強力な成長を経験しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

英国市場は、予測期間中に大幅な成長を経験すると予測されています。 2022年以来、英国は大企業の気候関連の財務開示と、TCFDガイドラインに基づいて年金基金を義務付けています。英国の資産所有者と管理者は、機関投資家や小売投資家からの需要の増加により、ESGを投資委任にますます埋め込んでいます。 RFIグローバルによると、英国の消費者の21%は現在少なくとも1つを保有しています持続可能な財政製品。

アジア太平洋

アジア太平洋地域は、予測期間中に最高のCAGRで成長すると予想されています。アジア太平洋地域の経済発展は、ESG投資に大きな機会をもたらします。いくつかのフローレポートによると、ESG投資製品の需要は大幅に増加しています。世界の持続可能な投資同盟によると、持続可能な投資資産はほとんどの地域で増加し続けており、日本は34%の成長を遂げ、それに続いてオーストラリア(25%の成長)を経験しています。

北米

北米は、予測期間中に大幅な市場の成長を示すと予想されています。 ESG投資は、投資家が財務パフォーマンスとより広範な社会的および環境への影響のバランスをとろうとしているため、人気を集めています。

米国は、政府の政策イニシアチブ、投資家からの需要の高まり、ESGに並んだ枠組みの採用の結果として、北米の市場を支配すると予想されています。市場は、厳しい規制政策、意識の高まり、投資戦略の変化の結果として、国の成長を目撃すると予測されています。

中東とアフリカ

中東とアフリカ地域は、予測期間中に着実に成長することが期待されています。この地域は、気候変動に対して非常に脆弱です。気温の上昇、水不足、極端な気象現象は、環境リスクについての認識を促進します。ソブリンウェルスファンドとこの地域の大規模な機関投資家は、ESG基準に合わせて外国資本を引き付けることです。

南アメリカ

南アメリカは、予測期間中に着実な成長を記録する可能性があります。この地域は、再生可能エネルギーを提供する企業に投資し、ESGに並んだ投資機会を生み出しています。ブラジルのCVMは、TCFDおよびSASBに沿って上場企業に必須のESG開示を導入しました。

競争力のある風景

キーマーケットプレーヤー

マーケットプレーヤーは、存在を拡大するために合併と買収戦略を選択します

市場の主要なプレーヤーは、市場の存在感を高め、新たな機会を活用するために、さまざまなビジネス戦略を採用しています。企業は、ESG機能と市場の存在を強化するための提携を形成しており、NGO、DFI、または規制当局と協力してグリーンファイナンスフレームワークを設定しています。プレーヤーは、より多くのESG投資規制または需要を備えた新しい地域または市場に拡大しています。

調査したESG投資会社の長いリスト

- ブラックロック(私たち。)

- ヴァンガード(私たち。)

- ステートストリートグローバルアドバイザー(米国)

- フィデリティ投資(米国)

- アムンディ(フランス)

- UBS Asset Management(スイス)

- Allianz Global Investors(ドイツ)

- シュローダー(英国)

- J.P.モーガン資産管理(米国)

- ゴールドマンサックスアセットマネジメント(米国)

- ブルームバーグ(私たち。)

- S&P GlobalESG(米国)

…。そしてもっと

主要な業界の開発

- 2025年5月 - SSGAは、Opt-In Sustainability Stewardship Serviceを開始し、Tualered ESGエンゲージメントと施設のクライアントにプロキシ投票オプションを提供しました。

- 2025年3月 - UBS Asset Managementは、Nasdaq 100およびNasdaq-100 Sustainable ESG Select National Indexesにさらされる2つの新しいUCITS ETFを立ち上げました。

- 2025年3月 - Goldman Sachs Asset Managementは、Goldman Sachs Biodiversity Bond Fundを立ち上げました。これは、生物多様性の保全と回復に焦点を当てた国連持続可能な開発目標に貢献する債券のグローバルなポートフォリオに投資しています。

- 2024年7月 - Fidelity Internationalは、持続可能な投資フレームワークを改訂し、ESG統合のレベルに基づいて資金を分類する新しい3層システムを立ち上げました。

- 2023年12月 - アムンディは、アジアの所得ESG債券を立ち上げました。これは、すべてのアジアの債券セグメントに投資し、信用金利市場と現地料金市場に焦点を当てています。

報告報告

市場調査レポートは、詳細な市場分析を提供し、大手企業、提供、アプリケーションなどの重要なポイントに焦点を当てています。これに加えて、このレポートは最新の市場動向を理解し、主要な業界の開発を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献しているいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2025年から2034年までのCAGR 18.80% |

|

ユニット |

価値(USD兆) |

|

セグメンテーション |

資産クラスによって

投資タイプによる

投資家タイプによる

エンドユーザーによって

地域別

|

|

報告書で紹介した企業 |

|

よくある質問

市場規模は2034年までに180.78兆米ドルに達すると予測されている。

2025年、市場規模は39.08兆米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)18.80%で成長すると予測されている。

株式セグメントは、市場シェアの観点から市場をリードしました。

ネットゼロおよびESGレポートへの企業のコミットメントの増加は、市場の成長を促進しています。

BlackRock、Vanguard、UBS Asset Management、Amundi、およびFidelity Investmentsは、市場のトッププレーヤーです。

ヨーロッパはシェアの観点から市場を支配しました。

エンドユーザーによって、金融サービスセグメントは、予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

-

(有効期限 30th Jun 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。