EVTOLバッテリー市場規模、シェアおよび業界分析、バッテリータイプ別(電気、燃料電池、ハイブリッド)、Cレート別(低Cレート(8C))、バッテリーコンポーネント別(セル、モジュール、バッテリーパック、バッテリー管理システム(BMS)、熱管理システム(TMS)など)、航空機タイプ別(エアタクシー、UAV、貨物輸送など)、耐久性別(短期耐久性) (90 分))、エンドユーザー別 (商業、防衛、その他)、および地域予測、2025 ~ 2032 年

EVTOL用電池の市場規模と将来展望

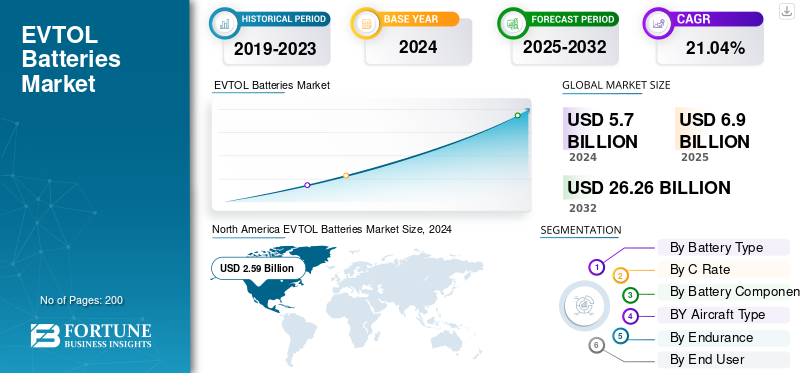

世界のEVTOL用バッテリー市場規模は2024年に57億米ドルと評価された。市場は2025年の69億米ドルから2032年までに262億6000万米ドルへ成長し、予測期間中に21.04%のCAGRを示すと予測されている。北米は2024年に45.43%の市場シェアを占め、EVTOLバッテリー市場を支配した。

電動垂直離着陸 (eVTOL) バッテリーは、都市内および都市間の飛行をより効率的かつ持続可能なものにすることを目的とした新世代の電動航空機の中核を成しています。これらのバッテリーは、垂直離陸に必要な膨大な電力を供給し、空中巡航に安定したエネルギー密度を提供します。 eVTOL バッテリー 通常、セットアップにはセルとモジュールの組み合わせが含まれており、すべてを安全かつ安定に保つシステムによって管理されます。バッテリー管理システム (BMS) は電圧、温度、充電レベルを注意深く監視し、熱管理システム (TMS) は激しい使用や充電中の熱の制御に役立ちます。これらを組み合わせることで、飛行中の信頼性と安全性が強化されます。

世界的には、いくつかの大手企業がこのテクノロジーを推進しています。 EHang、Joby Aviation、Archer Aviation、Lilium、Volocopter が主要企業の 1 つであり、それぞれ都市のエア タクシーから短い貨物ルートまで、さまざまな用途に適した航空機を開発しています。これらの企業はまた、FAA、EASA、CAACなどの主要な航空規制当局と緊密に連携し、電気エアモビリティが世界の交通システムの標準的な部分となることを可能にする厳しい認証要件を満たすよう努めています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力:

さまざまな分野での急速な導入が市場成長の主な原因である

電気航空機が試験飛行から認定商業運航に移行するにつれて、eVTOL バッテリー市場は急速に成長しています。世界中の政府がこの移行において重要な役割を果たしています。米国では、NASAの高度な都市エアモビリティイニシアティブにより、今後10年間に数千機の電動航空機が都市部で運用されることが想定されており、FAAのInnovate28およびEASAの特別条件VTOLイニシアチブは、2028年までに認証を簡素化することを目指しています。アジアでは、中国のCAACがすでにEHang EH216-Sを承認しており、これが世界初の認定されたeVTOL航空機となり、電動飛行が安全かつ商業的に利用できることを証明しています。実行可能です。同時に、都市交通機関や物流会社は、都市型エアモビリティ(UAM)の需要をサポートするために、短距離エアタクシーや電気貨物ドローンのテストを行っています。

市場の制約

限られたインフラが市場拡大を抑制

米国エネルギー省 (DOE) および国家エネルギー省によると、 再生可能エネルギー 研究所(NREL)によると、ほとんどの都市送電網はまだベルティポートの充電に必要な大量の電力需要を処理する設備が整っておらず、初期の事業者にとっては多大な経済的負担となっています。充電インフラ、メンテナンスハブ、バッテリー交換システムの開発には多額の投資が必要ですが、多くの都市ではその準備ができていません。訓練を受けた航空宇宙技術者の不足とバッテリー材料のアジア集中もサプライチェーンの混乱にさらしている。さらに、騒音、安全性、低空飛行する航空機の存在に対する国民の躊躇により、都市部でのルートの承認と採用が遅れています。

市場機会:

政府の支援と都市モビリティ プログラムが新たな機会を提供

強力な政府資金と国家イノベーションプログラムにより、eVTOLバッテリーメーカーに大きなチャンスが開かれています。米国では、空軍の Agility Prime プログラムが地元の eVTOL 開発者に財政的支援を提供し、初期段階のバッテリーサプライヤーに防衛市場と民生用市場の両方へのアクセスを与えています。ヨーロッパでは、Clean Aviation や SESAR などの取り組みがハイブリッドおよび電気推進システムの研究を支援し、より安全で大容量のバッテリーの設計を奨励しています。一方、日本の 2025 年大阪万博と韓国の K-UAM マスタープランでは、完全電動エアタクシーが披露され、認定バッテリーシステムに対する認知度と現地の需要が高まることが期待されています。

EVTOL バッテリー市場動向:

よりスマートで持続可能なバッテリーエコシステムへの移行が市場トレンドを定義

eVTOL バッテリー業界は、よりスマート、より安全、より持続可能なソリューションに向けて進化しています。メーカーは飛行距離を延ばし、安全性を向上させるために、軽量設計とエネルギー効率の向上に重点を置いています。高度な管理システムと熱制御システムが標準になりつつあり、より長いライフサイクルにわたってバッテリーのパフォーマンスがより安定するようになりました。政府と規制当局は現在、電気航空が将来の輸送計画の重要な部分であることを認識しており、航空宇宙企業、エネルギー企業、インフラプロバイダー間の協力を促進しています。環境への影響を減らすために、リサイクル可能な材料を使用し、使用済みバッテリーを再利用する動きが強まっており、持続可能性も重要なテーマとなっています。

市場の課題:

市場の成長を妨げる高い運用コスト

急速な技術革新にもかかわらず、電気航空機は依然として高い生産コストと限られた乗客定員に直面しており、そのため地上輸送よりも運航コストが高くなります。多くの都市はまだバーティポートのためのゾーニング規則や専用空域政策を確立しておらず、商業路線の展開が遅れている。安全性、プライバシー、騒音に対する国民の懸念も自治体の承認を遅らせます。さらに、電動航空機の保険モデルとメンテナンス基準はまだ開発中であるため、投資家や運航者にとっては不確実性が増しています。航空用バッテリーのリサイクルおよび廃棄システムも、欠けている部分です。規制当局、製造業者、エネルギープロバイダーが協力してこれらのコスト、インフラストラクチャ、一般の受け入れの問題を解決しない限り、eVTOL バッテリーの長期的な潜在力は大きいにもかかわらず、世界的な普及はゆっくりと進むでしょう。

米国関税の影響

リチウム、ニッケル、グラファイトなどの主要なバッテリー材料に対する最近の米国の関税は、国内のeVTOLメーカーの生産コストに影響を与えています。世界の供給源の多くは依然としてアジア、特に中国や韓国から来ているため、ジョビー・アビエーションやアーチャー・アビエーションなどの企業は輸入費の高騰に対処している。これらの追加コストにより、製造の規模拡大が困難になり、短期的には認証スケジュールが遅れる可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

電池の種類別

ゼロエミッションプラットフォームの需要が高い電気セグメントがセグメントの成長に貢献

電池の種類の細分化に基づいて、市場は電気、 燃料電池、そしてハイブリッド。

電動セグメントは、2024 年の EVTOL バッテリー市場で大きなシェアを占めました。FAA、EASA、CAAC などの航空当局は、ゼロエミッション プラットフォームを優先しており、電動バッテリー システムは試作機と民間航空機の両方で優先されるエネルギー源となっています。航空業界におけるゼロエミッションプラットフォームへの需要の高まりが、この成長に貢献しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

Cレート別

電力供給とバッテリー耐久性のバランスの強化により、中程度の C レート (3C ~ 8C) セグメントの成長を促進

C レートに関して、市場は低 C レート (<3C)、中 C レート (3C ~ 8C)、高 C レート (>8C) に分類されます。

中程度の C レート (3C ~ 8C) セグメントが 2024 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントは 48.25% のシェアで優位に立つと予想されます。中程度の C レートのバッテリーは、電力供給とバッテリー寿命の最適なバランスにより、過剰な発熱や劣化を引き起こすことなく運用ニーズを満たします。

高 C レート (>8C) セグメントは、予測期間中に 20.34% の CAGR で成長すると予想されます。

バッテリーコンポーネント別

より高い運用効率がバッテリーパックセグメントの成長を補う

バッテリーコンポーネントに基づいて、市場はセル、モジュール、バッテリーパック、バッテリー管理システム(BMS)、熱管理システム(TMS)などに分割されます。

バッテリー パック セグメントは、2024 年も支配的な地位を維持しました。このセグメントは、パックが RTCA DO-311A および EASA CS-VTOL ガイドラインに基づく厳しい航空安全性、熱、および振動基準を満たす必要があるため、支配的でした。

このセルのセグメントは繁栄する見込みであり、予測期間全体で 20.99% の CAGR で成長しています。

航空機の種類別

都市モビリティプログラムが注目を集める中、航空機のタイプはセグメントの成長が期待されています

航空機の種類に基づいて、市場は航空タクシー、UAV、貨物輸送などに分類されます。

航空タクシー部門は、2024 年も支配的な地位を維持しました。都市モビリティ プログラムが主要都市で勢いを増す中、航空タクシー部門は eVTOL バッテリーの世界的な需要をリードします。 NASA、FAA、EASA などの機関の支援により、エアタクシーは電気航空機の初の大規模商業用途となることが期待されています。

UAV のセグメントは、予測期間全体で 20.65% の成長率で繁栄する予定です。

持久力による

短期間(30 分未満)のセグメントの成長には、より高速な充電サイクルが期待されます

持久力に基づいて、市場は短期持久力 (<30 分)、中持久力 (30 ~ 90 分)、および長時間持久力 (>90 分) に分類されます。

2024 年には、短時間(30 分未満)セグメントが支配的な地位を占めました。初期モデルのほとんどが 20 ~ 30 キロメートルにわたる都市部のルート向けに設計されているため、現在、短時間持続型の eVTOL が市場をリードしています。これらのより短いミッションは、既存のバッテリーのエネルギー容量と利用可能な充電インフラの制限に適合します。また、飛行時間が短いため、より高速な充電とより簡単な温度制御が可能になり、初期の商業展開にとってより実用的になります。

長時間耐久(90 分以上)のセグメントは、予測期間全体で 20.92% CAGR の成長率で繁栄する予定です。

エンドユーザー別

さまざまな幅広いユーザー層により商業セグメントが優位に立つ見込み

エンドユーザーに基づいて、市場は商業用、防衛用、その他(プライベート、レクリエーション用)に分類されます。

2024 年の世界市場は、エンドユーザーの観点からは商業セグメントが独占していました。商用セグメントは、旅客輸送、物流、航空サービス事業者によって牽引され、eVTOL バッテリー使用の最大のシェアを占めています。航空会社、観光会社、エアモビリティの新興企業は、排出量と運用コストを削減するために電動車両に多額の投資を行っています。

さらに、防衛エンドユーザーは調査期間中に 21.10% の CAGR で成長すると予測されています。

EVTOLバッテリー市場の地域展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

North America EVTOL Batteries Market Size, 2024 ( USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は2023年に20億1000万ドルで圧倒的なシェアを維持し、2024年にも25億9000万ドルでトップシェアを獲得した。北米の成長は、電動航空機に対する政府と国防の強力な支援によって推進されています。 FAA の Innovate28 計画と NASA の Advanced Air Mobility (AAM) イニシアチブにより、規制の枠組みが明確になり、大規模展開のためのインフラが構築されています。 2025 年には、米国市場は 21 億 6,000 万米ドルに達すると推定されています。

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋などの他の地域では、今後数年間でEVTOLバッテリー市場の顕著な成長が見込まれると予想されます。予測期間中、アジア太平洋地域は21.76%の成長率を記録すると予測されており、これは全地域の中で最も高い。アジア太平洋地域は、規制の柔軟性と政府の支援により、早期の商業化でリードしています。これらの要因を背景に、2025年には中国を含む国々が4億2000万ドル、日本が2億2000万ドル、インドが3億1000万ドルの評価額を記録すると予想されている。アジア太平洋地域に次いで、欧州市場は2025年に12億3000万ドルに達すると推定されている。この地域では、英国とドイツがそれぞれ5億1000万ドルと3億8000万ドルに達すると推定されている。 2025年。

中東、アフリカ、ラテンアメリカ

予測期間中、中東、アフリカ、ラテンアメリカ地域はこの市場空間で緩やかな成長を遂げるでしょう。 2025 年の中東市場の評価額は 7 億 3,000 万米ドルに達すると予想されています。ラテンアメリカは、2025 年までに 3 億 3,000 万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー:

広範な研究開発と戦略的提携により主要企業の競争力を強化

世界の eVTOL バッテリー市場は、航空宇宙 OEM、バッテリー イノベーター、およびコンポーネントの専門家が市場シェアを争う半集中構造となっています。代表的な企業には、EHang、Joby Aviation、Archer Aviation、Lilium、Volocopter、Vertical Aerospace、Beta Technologies、Eve Air Mobility などがあります。これらは、CATL、パナソニック エナジー、LG エナジー ソリューション、ハネウェル、サフトなどの確立されたバッテリーおよびエネルギー企業によってサポートされており、電動航空機向けに認定された高出力システムと熱管理ソリューションを供給しています。これらの企業のほとんどは、エネルギー密度の向上、重量の最適化、RTCA DO-311A や EASA CS-VTOL などの航空安全基準を満たすための研究開発に多額の投資を行っており、業界を認証と大規模生産に向けて推進しています。

プロファイルされている主要なEVTOLバッテリー企業のリスト:

- EHang (中国)

- ジョビー・アビエーション (米国)

- アーチャー・アビエーション(米国)

- リリウム(ドイツ)

- ボロコプター (ドイツ)

- ベータテクノロジー (私たち。)

- イブエアモビリティ (ブラジル)

- オートフライト (ドイツ)

- 垂直航空宇宙 (イギリス)

- アンペール (私たち。)

主要な業界の発展:

- 2025 年 6 月: ハイパフォーマンス リチウムイオン電池 Gotion High-Tech のセルは、自動運転航空機を製造するナスダック上場企業である中国の EHang が自社の EH216 シリーズ エア タクシーに使用しています。同社は、この措置により商業運用に備えて製品の飛行距離が伸びると考えている。

- 2025 年 4 月: 最先端のリチウムイオン電池製造と技術の世界的サプライヤーである Enpower Greentech Inc. (EGI) と、エネルギー技術と電気自動車 (EV) のメーカーである Mullen Automotive は、パートナーシップおよび供給契約を締結しました。

- 2024 年 8 月: AutoFlight と CATL によって、バッテリーと eVTOL テクノロジーに関する知識を共有するための独占的な戦略的投資およびパートナーシップ契約が確立されました。両事業は、安全性と安定性の顕著な向上を達成しながら、より大きな積載量とより長い飛行距離をサポートするために、eVTOLバッテリーのエネルギー密度と性能の向上に注力していきます。

- 2024年6月: ヨーロッパ、アジア、北米の大手電気自動車(EV)メーカー3社と家電(CE)セルメーカー2社が、先端シリコン電池材料の世界最大のメーカー兼サプライヤーであるGroup14 Technologies, Inc.と、最低総額3億米ドルを超える5つの複数年拘束力のあるオフテイク契約を締結した。

- 2023 年 6 月: Eve Air Mobility の電動垂直離着陸 (eVTOL) 航空機の最初の 3 つのベンダーが明らかになりました。 DUC Hélice PropellersはeVTOL用のローターとプロペラを供給し、BAE Systemsは高度なエネルギー貯蔵システムを供給し、日本電産とエンブラエルの合弁会社である日本電産エアロスペースLLCは電気推進システムを供給します。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

EVTOLバッテリー市場の主要セグメント

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2019~2032年 |

| 基準年 | 2024年 |

| 予測期間 | 2025~2032年 |

| 歴史的時代 | 2019-2023 |

| 成長率 | 2025 ~ 2032 年の CAGR は 21.04% |

| ユニット | 価値 (10 億米ドル) |

| セグメンテーション | バッテリータイプ、Cレート、バッテリーコンポーネント、航空機タイプ、耐久性、エンドユーザー、および地域別 |

| 電池の種類別 |

|

| Cレート別 |

|

| バッテリーコンポーネント別 |

|

| 航空機の種類別 |

|

| 持久力による |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2024 年の世界市場価値は 57 億米ドルで、2032 年までに 262 億 6000 万米ドルに達すると予測されています。

2024 年の市場価値は 25 億 9,000 万米ドルでした。

市場は、予測期間中に 21.04% の CAGR を示すと予想されます。

電気セグメントはバッテリータイプ別に市場をリードしました。

さまざまな分野でのEVTOLバッテリーの急速な採用が市場成長の主な原因です。

EHang、Joby Aviation、Archer Aviation、Lilium、Volocopter、および Beta Technologies は、市場の著名なプレーヤーの一部です。

2024 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。