eクリニカルソリューション市場規模、シェアおよび業界分析、製品別(治験管理システム、電子データキャプチャ、臨床データ管理とデータレビュー、eCOA、ランダム化および治験供給管理など)、展開別(クラウド/SaaSおよびオンプレミス)、アプリケーション別(データ収集、文書管理と保管、供給管理など)、フェーズ別(フェーズI、フェーズII、フェーズIIIおよびフェーズIV)、エンドユーザー別(製薬およびバイオテクノロジー企業、CRO)、病院および診療所、学術研究機関およびその他)、および地域予測、2026 ~ 2034 年

eClinicalソリューション市場の規模と業界概要

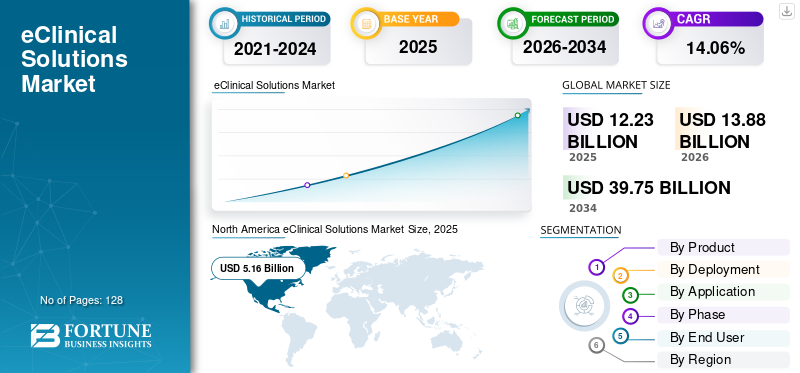

世界の eクリニカル ソリューション市場規模は、2025 年に 122 億 3000 万米ドルと評価されています。市場は 2026 年の 138 億 8000 万米ドルから 2034 年までに 397 億 5000 万米ドルに成長すると予測されており、予測期間中に 14.06% の CAGR を示します。北米は、2025 年に 42.19% の市場シェアを獲得し、世界の e臨床ソリューション市場を独占しました。

eClinical ソリューションは、治験ライフサイクル全体にわたって臨床研究業務をデジタル化するソフトウェア プラットフォームおよびサービスです。これらのソリューションは、プロトコルの実行、データ収集、モニタリング、安全ワークフロー、文書化、規制対応の品質システムをサポートします。この市場空間は、データの整合性を向上させ、サイクルタイムを短縮し、分散型およびハイブリッド試験を可能にし、複数施設および複数国の研究にわたる運用監視を強化する必要性によって推進されています。

この市場には、Veeva Systems Inc.、Dassault Systèmes、Oracle、およびこの市場空間の形成に重要な役割を果たしている IQVIA Inc. などの著名な企業が含まれています。これらの企業は、市場での存在感を維持するために、パートナーシップやコラボレーションなどの戦略的取り組みに重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

eClinicalソリューション市場の主なポイント

- 2025年の市場規模:122.3億米ドル

- 2026年の市場規模:138.8億米ドル

- 2034年予測市場規模:397.5億米ドル

- 年平均成長率(CAGR):2026年~2034年に14.06%

- 2025年には、北米が42.19%のシェアを占め、eClinicalソリューション市場をリードしました。

- 電子臨床アウトカム評価(eCOA)セグメントは、予測期間中に18.50%のCAGRで成長すると予測されています。

- データ分析セグメントは、予測期間中に19.04%のCAGRで拡大すると見込まれています。

北米

北米は2025年に51.6億米ドルの売上高を記録し、市場での主導的な地位を維持しました。

欧州

欧州は、予測期間中に13.69%の力強い年平均成長率(CAGR)を示すと予測されています。

アジア太平洋

アジア太平洋地域は第3位の地域市場になると予想されており、2026年には32.5億米ドルに達する見込みです。

米国

米国市場は2026年に54.1億米ドルに達すると推定されており、世界売上高の約39.0%を占める見込みです。

日本

日本市場は2026年に6.0億米ドルと推定されており、世界売上高の約4.3%を占める見込みです。

続きを読む

eクリニカルソリューションの市場動向

分散型およびハイブリッドトライアルの実現は市場で観察される重要な傾向です

近年、市場は分散型およびハイブリッド型への移行を目の当たりにしています臨床試験。これは、適切な活動を中央施設から自宅、地元の診療所、遠隔医療に移行することで患者の負担を軽減し、登録を加速したいと考えているスポンサーによるものです。さらに、市場では、遠隔訪問、在宅看護、eConsent、患者への医薬品の直接発送、従来の施設ベースの治験に重ねられたリモート eCOA/ePRO などの分散型要素の採用が増えています。これにより、リモート データ キャプチャ、ID/同意ワークフロー、デバイス/ePRO 収集、および地域を越えたリアルタイムの運用監視をサポートする統合 eClinical スタックの需要が高まります。これらの要因は、e臨床ソリューション市場全体の成長を支えています。

- たとえば、2024 年 10 月に、Medable は Google Cloud との提携を発表し、同社のデジタル分散型臨床試験プラットフォームを Google Cloud マーケットプレイスに導入しました。

[2L1nTerRMnw]

市場力学

市場の推進力

臨床試験の量と複雑さの増加が市場の成長を促進

臨床試験の量は世界的に拡大しており、スポンサーは米国外でより多くの試験を実施しているため、調整の負担とスケーラブルなデジタル試験運営に対する需要が増大しています。同時に、新たなエンドポイントにより試験の複雑さが増しています。バイオマーカー/階層化、アダプティブ デザイン、新しいデータ ソースが、マルチソース データを取り込んで調和させることができる相互運用可能なプラットフォームの必要性を高めています。これらの力が集合的に、研究の実施、品質、コンプライアンス全体にわたるリアルタイムの可視性を提供する、クラウドベースのスケーラブルで相互運用可能な治験プラットフォームへの支出を促進します。これらすべての要因が累積的に市場の成長を推進します。

- たとえば、2025 年 3 月に、ベーリンガーインゲルハイムとコグニザントは、Veeva Development Cloud を活用した統合クラウド プラットフォームの稼働開始を発表しました。これは、以前は異質だった機能を接続し、運用効率を向上させることを明確に目的としていました。

市場の制約

市場の成長を妨げる相互運用性とデータサイロ

相互運用性とデータサイロは、市場の成長にとって大きな制約となっています。これは、断片化したワークフローと重複したデータ入力の作成が原因です。さらに、分析チームは実用的なシグナルを生成する前にデータセットを調和させるため、サイロ化されたデータはリアルタイム監視の価値も低下させます。さらに、相互運用性は、グローバルなマルチベンダー試験では特に困難であり、スポンサー/CRO は、検証とコンプライアンスのニーズを満たしながら、地域を越えて異種のテクノロジー スタックを接続する必要があります。これにより、市場の成長がある程度制限されることになります。

- たとえば、Oracle、Veeva などの企業は、サイロ化されたサイトのワークフローへの対応として、強化された製品を発売しました。

市場機会

市場成長の機会を提供する AI 支援オペレーション

AI 臨床試験業務の導入の増加は、大きな市場機会です。 AI は、データ レビューのトリアージ、クエリの優先順位付け、コーディング サポート、文書の分類、異常/リスク信号の検出などの労力のかかる運用タスクを自動化し、臨床運用、データ管理、監視チームの生産性を向上させることができます。また、外れ値パターンを持つ施設/患者を早期に発見することで、リスクベースの品質管理 (RBQM) を強化し、対象を絞ったモニタリングと迅速な是正措置を可能にします。これらすべての要因が今後数年間の市場の成長を促進するでしょう。

- たとえば、Oracle や Veeva Systems は、人工知能彼らのソリューションでは。

市場の課題

データプライバシーと国境を越えた転送の制約市場の成長に重大な課題を突きつける

データプライバシーと国境を越えた転送の制約は、市場の主要な課題です。臨床試験データには機密性の高い個人の健康データや世界規模の研究が日常的に含まれているため、管轄区域を越えてスポンサー、CRO、施設、研究所、クラウド プラットフォーム間でデータを移動する必要があります。さらに、国を越えたほぼリアルタイムのデータ集約には追加の法的保護手段や技術的管理が必要になる可能性があるため、国境を越えた制限によりリアルタイムの監視と分析に摩擦が生じます。すべての要因が累積的に市場の成長に影響を与えます。

- たとえば、2025 年 6 月、欧州データ保護委員会 (EDPB) は、GDPR 第 48 条に関するガイドライン 02/2024 を最終決定しました。これにより、第三国の当局の要求への対応に関する制約が強化され、グローバルな試験運用と EU の研究にサービスを提供するクラウド ベンダーに関連する、合法的な国際転送の広範な複雑さが強調されました。

セグメンテーション分析

製品別

部門別の成長を促進する電子データ キャプチャ (EDC) ソリューションの需要の高まり

製品に基づいて、市場は次のように分類されます。臨床試験管理システム (CTMS)、電子データキャプチャ(EDC)、臨床データ管理およびデータレビュー(CDM/CDMS)、電子臨床転帰評価(eCOA)、無作為化および治験供給管理(RTMS)、電子治験マスターファイルソリューション、安全性ソリューションなど。

電子データ キャプチャ (EDC) セグメントは、世界の eClinical ソリューション市場で最大のシェアを獲得しています。これは、これらのソリューションの広範な使用、サブスクリプション数の増加、およびその他の要因に起因すると考えられます。さらに、EDC ベンダーは EHR/eSource 接続や統合された安全ハンドオフに関する機能も拡張しており、これにより EDC の中心性と予算の優先順位が強化されます。

- たとえば、2025 年 8 月に、Oracle は EDC ソリューション (Oracle Clinical One Data Collection) の大幅な機能強化を発表しました。

電子臨床転帰評価 (eCOA) セグメントは、予測期間中に 18.50% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

クラウドベースのソリューションへの移行により部門別の成長を促進

導入に基づいて、市場はクラウド/SaaS とオンプレミスに分けられます。

クラウド/SaaS セグメントは、2025 年の世界市場を支配しました。スポンサーや CRO による選好の高まり、継続的なアップグレード、マルチソース データとの統合の容易さなどが、セグメントの成長を支える要因の一部です。さらに、このセグメントは2026年には66.8%のシェアを獲得する予定です。

- たとえば、2024 年 5 月にオラクルは、複雑で世界的な臨床試験のスポンサーや CRO を支援するために開発されたクラウドベースのソリューションである Oracle Clinical One RTSM のアップデートを発表しました。

オンプレミスセグメントは、予測期間中に 10.46% の CAGR で増加すると予想されます。

用途別

あらゆる臨床試験での多用によりセグメントの成長を促進

アプリケーションに基づいて、市場はデータ収集、文書管理と保管、供給管理、データ分析そしてその他。

データ収集セグメントは、2025 年に市場で最高のシェアを獲得しました。これは、あらゆる臨床試験で必要とされる eClinical ソリューションの基本的なアプリケーションです。さらに、ハイブリッド/分散型要素の台頭により、デバイス、リモート評価、EHR プルなどのデータ ソースが増加し、堅牢な収集および取り込みワークフローの価値がさらに拡大します。さらに、このセグメントは2026年には39.6%のシェアを獲得する予定です。

データ分析セグメントは、予測期間中に 19.04% の CAGR で増加すると予想されます。

フェーズ別

第 III 相試験の多数がセグメントの優位性を裏付けた

フェーズに基づいて、市場はフェーズ I、フェーズ II、フェーズ III、フェーズ IV に分割されます。

フェーズ III セグメントが最大の市場シェアを占めると予想されます。このセグメントの成長は、フェーズ III に入る候補者の数の増加、患者数の多さ、ほとんどの施設、最長のスケジュールによって推進されています。さらに、特に慢性疾患/腫瘍学の臨床試験ではエンドポイントの複雑性も高まっており、データの品質とコンプライアンスを維持するための eCOA/ePRO、評価者トレーニング、リアルタイム ダッシュボードへの依存度が高まっています。さらに、この部門は2026年には43.8%のシェアを獲得する予定です。

- たとえば、2025 年 8 月に Signant Health が公開したケーススタディによると、同社はプロビジョニングされたユーザーフレンドリーな eCOA を実装しました。スマートフォン、コンプライアンス通知、および複雑な多国籍エンドポイントのキャプチャを管理するためのリアルタイム ダッシュボード。

フェーズ IV セグメントは、予測期間中に 14.63% の CAGR で増加すると予想されます。

エンドユーザー別

製薬企業およびバイオテクノロジー企業の臨床試験件数の増加が主導的な地位を支えた

エンドユーザーに基づいて、市場は製薬会社およびバイオテクノロジー企業、受託研究機関(CRO)、病院および診療所、学術および研究機関などに分類されます。

2025 年には、製薬およびバイオテクノロジー企業部門が市場で主導的な地位を占めました。これらは主要な研究スポンサーであり、通常は臨床試験の予算を所有しています。さらに、同社は世界規模のマルチサイト試験(特にフェーズ II ~ III)を最も多く実施しているため、単一の研究ではなくポートフォリオ全体で EDC、CTMS、eTMF、RTSM、eCOA、アナリティクス/RBQM の消費量が増加しています。さらに、このセグメントは2026年には45.1%のシェアを獲得する予定です。

- たとえば、2025 年 6 月に、メディデータは大企業との新たな契約を報告しました。医薬品同社とバイオ医薬品のトップ顧客がさらに増えました。

さらに、受託研究機関 (CRO) は調査期間中に 14.26% の CAGR で成長すると予測されています。

eクリニカルソリューション市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

北米

North America eClinical Solutions Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場規模は 2024 年に 45 億 5,000 万ドルとなり、この地域は支配的な地位を獲得しました。この地域は 2025 年もその優位性を維持し、収益は 51 億 6,000 万米ドルとなりました。この地域での優位性は、高い治験密度、成熟した CRO エコシステム、強力な技術調達によるものです。

米国の電子臨床ソリューション市場

米国市場は北米市場をリードしており、分析的には 2026 年には約 54 億 1,000 万米ドルと概算でき、世界市場の約 39.0% を占めます。

ヨーロッパ

ヨーロッパ市場は、今後数年間で 13.69% の CAGR が見込まれると予測されています。この地域は全地域の中で2番目に高い地域になると予想されています。欧州市場は、強力なデータガバナンスと検査への期待によって形成されています。コンピュータ化されたシステムと電子データに関する EMA の 2023 年ガイドラインは、検証、監査証跡、アクセス制御、ベンダー監視の要件を強化し、コンプライアンス主導のアップグレードを加速します。

英国の臨床ソリューション市場

2026 年の英国市場は約 8 億 3,000 万米ドルと推定されており、世界収益の約 6.0% に相当します。

ドイツの電子臨床ソリューション市場

ドイツの市場規模は、2026 年に約 7 億 6,000 万米ドルに達すると予測されており、これは世界売上高の約 5.5% に相当します。

アジア太平洋地域

アジア太平洋地域の市場規模は、2026 年に 32 億 5,000 万米ドルに達すると予測されており、世界の eクリニカル ソリューション業界で 3 番目に大きい地域の地位を確保します。これは、臨床試験活動の拡大、臨床研究能力への投資の増加などによって推進されています。

日本のeクリニカルソリューション市場

2026 年の日本市場は約 6 億ドルと推定され、世界収益の約 4.3% を占めます。

中国のeクリニカルソリューション市場

中国市場は、2026 年に約 9 億 8,000 万ドルの収益に達すると予測されており、これは世界売上高の約 7.1% に相当します。

インドの電子臨床ソリューション市場

2026 年のインド市場は約 5 億 1,000 万米ドルと推定され、世界収益の約 3.7% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域では、予測期間を通じて導入が増加しています。ラテンアメリカの市場規模は、2026 年に 6 億 3,000 万米ドルに達すると見込まれています。これらの地域の成長は主に、世界的な治験と CRO 主導の展開の数の増加によって推進されています。

競争環境

主要な業界プレーヤー

シェア強化に向けた有力企業の戦略的取り組みを重視

世界市場は適度に統合されており、2025 年には少数の大手プラットフォーム ベンダーが大きなシェアを獲得します。これは、エンドツーエンドの臨床スイート、エンタープライズ グレードのコンプライアンス、グローバル展開能力、臨床ワークフロー全体の緊密な統合によるものです。 Veeva Systems、Medidata (Dassault Systèmes)、Oracle Life Sciences、IQVIA Technologies は、競争環境において著名な企業です。その優位性は、強力なスポンサー関係、スケーラブルなクラウド配信、プラットフォームの統合、データの相互運用性、分析主導の監視への継続的な投資によって支えられています。

- たとえば、Veeva は 2025 年 4 月に、SiteVault eISF および SiteVault eConsent と統合し、スポンサーとよりシームレスに接続するように設計された研究サイト向けのクラウド CTMS である Veeva SiteVault CTMS を発表しました。

市場の他の主要企業には、Signant Health、Clario、Medable、Calyx、Advarra、Florence Healthcare、ArisGlobal などが含まれます。新しいモジュールの発売、プラットフォームの強化、サイトネットワーク/CROエコシステムとのパートナーシップ、研究の開始時間を短縮しデータ品質を向上させる緊密な統合などは、これらのプレーヤーが市場シェアを獲得するために講じる戦略の一部です。

プロファイルされた主要な臨床ソリューション企業のリスト

- 株式会社ヴィーバシステムズ(私たち。)

- ダッソー・システムズ(フランス)

- オラクル(私たち。)

- IQVIA株式会社(私たち。)

- 重要な健康状態(私たち。)

- クラリオ(アメリカ)

- Medable Inc.(米国)

- メドリオ(アメリカ)

- フローレンス・ヘルスケア(米国)

- アドバラ(アメリカ)

主要な産業の発展

- 2025 年 11 月:Advarra と IgniteData は、研究施設が EHR システム、Advarra eSource/EDC、スポンサー EDC システム間で臨床データを安全に転送できるようにするパートナーシップを締結しました。

- 2025 年 10 月:YPrime は高度な eCOA Oversight を導入し、eCOA プラットフォーム内で直接、準拠した監査可能な承認とレポートを行うことで、調査官のサインオフ ワークフローを強化しました。

- 2025 年 9 月:IQVIA Inc. は、治験の予算編成/契約/予測/支払いを統合するために Clinical Trial Financial Suite (CTFS) を導入しました。支払いワークフローと異常検出を自動化するエージェント AI が含まれています。

- 2025 年 8 月:Veeva Systems Inc.とアムジェンは、アムジェンがVeeva Clinical Platformを採用してエンドツーエンドの臨床試験プロセス全体の効率をサポートする提携契約を締結しました。

- 2025 年 5 月:Medrio は、実装の高速化、柔軟性の向上、セルフサービス/コード不要の構成可能性の向上に重点を置いた Medrio RTSM の機能強化を発表しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019-2034 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2019~2024年 |

|

成長率 |

2026 年から 2034 年までの CAGR は 14.06% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品、展開、アプリケーション、フェーズ、エンドユーザー、および地域別 |

|

製品別 |

· 臨床試験管理システム (CTMS) · 電子データキャプチャ (EDC) · 臨床データ管理とデータレビュー (CDM/CDMS) · 電子臨床転帰評価 (eCOA) · ランダム化と試用供給管理 (RTMS) · 電子治験マスター ファイル ソリューション · 安全ソリューション · その他 |

|

展開別 |

· クラウド / SaaS · オンプレミス |

|

用途別 |

· データ収集 · 文書の管理と保管 · 供給管理 · データ分析 · その他 |

|

フェーズ別 |

· フェーズ I · フェーズ II · フェーズ III · フェーズ IV |

|

エンドユーザー別 |

· 製薬会社およびバイオテクノロジー会社 · 受託研究機関 (CRO) · 病院とクリニック · 学術研究機関 · その他 |

|

地域別 |

· 北米 (製品、展開、アプリケーション、フェーズ、エンドユーザー、および国別) o 米国 o カナダ · ヨーロッパ (製品、展開、アプリケーション、フェーズ、エンドユーザー、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (製品、展開、アプリケーション、フェーズ、エンドユーザー、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · ラテンアメリカ (製品、展開、アプリケーション、フェーズ、エンドユーザー、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東とアフリカ (製品、展開、アプリケーション、フェーズ、エンドユーザー、国/サブ地域別) o GCC o 南アフリカ o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 122 億 3000 万米ドルで、2034 年までに 397 億 5000 万米ドルに達すると予測されています。

2025 年の市場価値は 51 億 6,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に14.06%のCAGRを示すと予想されます。

製品別では、電子データキャプチャ(EDC)部門が市場をリードすると予想されている。

臨床試験の量と複雑さの増加により、スケーラブルで相互運用可能なデジタル試験運用に対する需要が高まり、主に市場の拡大を推進しています。

Veeva Systems Inc.、Dassault Systèmes、Oracle、IQVIA Inc. は、世界市場の主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 128

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。