GEO衛星市場規模、シェア、業界分析、推進方式別(化学、電気、ハイブリッド)、タイプ別(小型GEO(<2000kg)、中型GEO(2000~4000kg)、大型GEO(>4000kg))、アプリケーション別(通信、地球観測、監視とインテリジェンス、ナビゲーション、その他)、エンドユーザー別(商業、政府)および軍事、民間、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

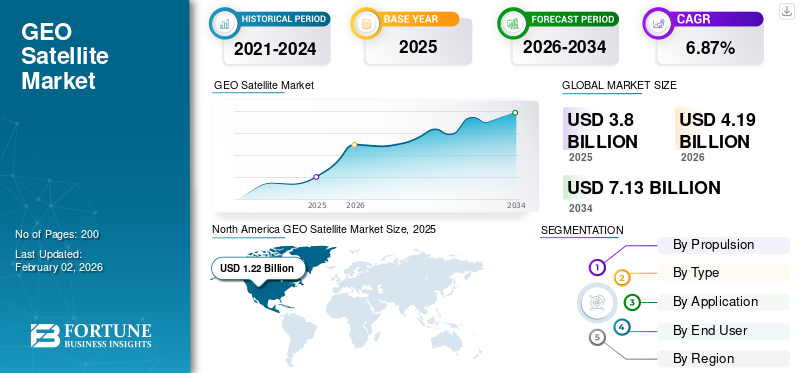

世界の GEO 衛星市場規模は、2025 年に 38 億米ドルと評価されています。市場は 2026 年の 41 億 9 億米ドルから 2034 年までに 71 億 3000 万米ドルに成長すると予測されており、予測期間中に 6.87% の CAGR を示します。北米は 2025 年に 32.23% の市場シェアを獲得し、GEO 衛星市場を支配しました。

Geostationary satellites are in a geostationary orbit, which is at a height that is nearly 35,786 km and maintains the satellite stationary over one longitude at the equator.これらの衛星は、赤道上の特定の場所に静止しているように見えます。このような衛星を追跡する場合、地上での送受信は必要ありません。アンテナ。これらのアンテナは追跡アンテナよりもはるかに安価で、固定場所に取り付けることができます。これらの衛星は、天気予報、テレビ放送、そして世界中の通信に変革をもたらしました。また、いくつかの重要な軍事および諜報用途もあります。

ブロードバンド接続に対する需要の高まり、防衛、インテリジェンス、政府ベースのアプリケーションの増加が、市場の主要な推進要因となっています。

主要なプレーヤーには、NASA、ISRO、Thales Group、SES などの大手衛星事業者が含まれます。これらの企業は、商業および民間企業による需要の増加により、技術のアップグレードと静止軌道用の衛星打ち上げへの投資に重点を置いています。

主要な宇宙関連企業の大多数にとって、新型コロナウイルス感染症(COVID-19)のパンデミックによりミッションの展開が妨げられ、サプライチェーンの問題の結果、新製品の配送が遅れています。宇宙機関は、迅速な前払いを通じて、アジア、ヨーロッパ、北米の政府請負業者に多大な財政的および管理的援助を提供してきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

GEO衛星市場の重要なポイント

- 2025年の市場規模:38億ドル

- 2026年の市場規模:41億9,000万ドル

- 2034 年の予測市場規模: 71 億 3,000 万ドル

- CAGR: 2026 ~ 2034 年で 6.87%

- 北米は 2025 年に 32.23% のシェアを獲得し、GEO 衛星市場を独占しました。

- 化学セグメントは、2026 年に 43.27% の最大の市場シェアを占めると予測されています。

- 大型 GEO (>4000 kg) セグメントは、2026 年には 47.59% のシェアを獲得し、優勢になると予測されています。

北米

北米は2025年に世界市場の32.23%を占め、その規模は12億2,000万米ドルとなり、2026年には13億5,000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に29.51%の市場シェアを保持し、11億2,000万米ドルを生み出し、2026年には12億4,000万米ドルに達すると予想されています。

アジア太平洋地域

アジア太平洋地域は2025年に20.93%のシェアを獲得し、その価値は7億9,000万米ドルとなり、2026年には8億8,000万米ドルに達すると予測されています。

私たち。

米国 GEO 衛星市場は、2026 年までに 9 億 1,000 万米ドルに達すると予測されています。

日本

日本 GEO 衛星市場は 2026 年までに 1 億 5,000 万米ドルに達すると予測されています。

続きを読む

市場動向

市場の推進力

市場の成長を支える大容量通信放送およびブロードバンドサービスへの需要の高まり

GEO 衛星は、一貫した広範囲のエリアをカバーできるように配置されており、テレビ放送、インターネット接続、およびモバイル通信に不可欠なものとなっています。高スループット衛星 (HTS)、電気推進、モジュール設計などの先進技術の統合により、これらの衛星の運用効率と寿命が向上しました。 5G ネットワークをサポートする衛星ベースのソリューションへの依存度が高まっており、モノのインターネット (IoT)も重要な推進力です。

市場の制約

高い打ち上げコストと衛星群の維持により市場拡大が制限される

衛星を GEO 軌道に打ち上げるには、高高度で大きなペイロードを運ぶために多大なエネルギーが必要となるため、費用がかかります。コストは、打ち上げロケット、ペイロードの種類、ロケットの種類(小型、中型、大型)によって異なります。たとえば、インドのGSLV MK IIIの打ち上げコストは、1回の打ち上げにつき約6,000万ドルです。この高額な先行投資は、新規市場参加者にとって大きな参入障壁として機能します。

さらに、GEO 衛星群の維持には技術的および財政的な課題が伴います。継続的なサービスを確保するには、場合によっては、皮肉な補充、アップグレード、バックアップ衛星の展開が必要になります。さらに、GEO 軌道上で複数の衛星を管理する複雑さにより運用上のリスクが増大し、指揮、制御、調整のための優れた地上インフラストラクチャが必要となるため、プロセス全体の追加コストが増加します。

市場機会

高解像度の地球観測および環境監視サービスの需要は大きな成長機会をもたらす

GEO 衛星にとって重要な市場機会は、リアルタイムの高解像度の地球観測および環境モニタリング サービスの提供です。このアプリケーションは静止軌道のユニークな視点を活用し、固定された地理的エリアの継続的な監視を可能にします。気候変動による自然災害と資源管理が地球規模の課題としてますます重要になるにつれ、継続的な広域監視の需要が急増しています。

GEO 衛星には高度なイメージングが装備されており、取り付けられたセンサー ペイロードは、天気予報、災害検出、その他のアプリケーション向けに中断のないデータ ストリームを配信できます。

GEO プラットフォームによる高解像度イメージングと分析の拡大により、新たな商業機会も開かれています。保険エネルギーや物流などの業界では、リスク評価、インフラストラクチャの鋳造、サプライチェーンの最適化のために衛星由来のデータへの依存が高まっています。

市場の課題

GEO 衛星の故障の増加は成長の課題につながる可能性がある

GEO 衛星の故障の急増は市場の重大な課題として浮上しており、この分野の運用の信頼性と企業の信頼の両方に影響を与えています。高度なエンジニアリングを行ったとしても、搭載システムの誤動作や静止高度での放射線レベルの上昇などの過酷な宇宙環境への曝露により、故障が発生する可能性があります。 GEO 衛星に障害が発生すると、広大な地理的エリアへのサービスが失われるか、プロバイダーの容量のかなりの部分が失われる可能性があります。

- 2024 年 10 月、インテルサットの静止衛星の 1 つが軌道に侵入したようで、同社はインテルサット 33e 衛星のサービス停止を発表し、ヨーロッパ、アフリカ、アジア太平洋地域の一部の地域のユーザーに影響を与えました。

衛星故障の技術的原因は、コンポーネントの欠陥やソフトウェアの異常から、微小隕石の衝突や宇宙気象現象などの外部要因に至るまで、多岐にわたります。このような事件は、GEO 衛星市場の成長にとって主な課題です。

GEO衛星市場の動向

高スループットのソフトウェア定義衛星が主要な市場トレンド

市場の主要なトレンドは、高スループット衛星 (HTS) の導入とソフトウェア定義のペイロードへの移行です。 HTS テクノロジーにより帯域幅とデータ レートが向上し、GEO 衛星が遠隔地でのブロードバンド インターネットへの接続をサポートできるようになります。ソフトウェア定義衛星は柔軟性を備えているため、通信事業者は市場のニーズの変化に応じてサービスエリアと衛星サービスプロファイルを再構成できます。

さらに、大規模な LEO コンステレーションの成長は大きな課題であり、GEO オペレーターは、特定のエリアでのより良いカバレッジや、より低い遅延を必要とする特殊な用途など、新しくユニークなサービスを考案する必要があります。さらに、市場ではAI(人工知能)と人工知能の統合が進んでいます。機械学習衛星の運用とネットワークのパフォーマンスを強化します。さらに、衛星運用による環境への影響を最小限に抑え、衛星の寿命を延ばすことを目的とした取り組みにより、持続可能な慣行の模索がますます一般的になってきています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

将来の展望 - GEO衛星市場

静止衛星の将来の見通しには、技術の進化、新しいサービスの機会、そして激しい競争が組み合わされています。 2025 年 2 月、イーロン マスクのスターリンク インターネット コンステレーションは、宇宙からインターネット サービスを提供する主な方法として大型衛星が静止赤道軌道 (GEO) に保持されているほぼ完全な独占を、わずか 6 年で打ち破りました。

Viasat によると、GEO 衛星は今後も衛星ネットワークの重要な要素であり続けるでしょう。軌道に応じて、さまざまなメリットがあります。国や地域の用途では、静止衛星が最も費用対効果が高くなります。世界中の約 60 か国が静止衛星のライセンスを発行しています。これらの国の大多数は、国内または地域の通信目的で衛星を利用しています。同じ国の多くは、宇宙システムの所有権と管理が国家主権や安全保障にとって不可欠であると考えています。世界的に共有され持続可能な軌道リソースに基づいて民間、商業、国家安全保障の運用にそれぞれの利点を提供するために、同社は国際 LEO および地域の GEO 衛星運用者の両方と緊密に協力して、ハイブリッド多軌道とマルチバンドを統合しています。 衛星通信ネットワーク。

セグメンテーション分析

推進力による

化学セグメントはGEO衛星打ち上げでの広範な使用により市場を支配

推進力に基づいて、市場は化学、電気、ハイブリッドに分類されます。

2026 年には、化学セグメントが 43.27% のシェアで市場をリードすると予測されており、予測期間 (2026 ~ 2034 年) で最も急成長しているセグメントです。このセグメントの優位性は高推力によるもので、迅速な軌道投入とステーション維持が可能になります。この推進タイプは信頼性が高いため、重くて複雑なペイロードのデフォルトの選択肢となります。

電気推進部門は調査期間中に大幅な成長を示すと予想されます。このセグメントは、使用する推進剤の量が減り、打ち上げコストの削減が可能になるため、勢いを増しています。この成長は、技術の進歩や新しい衛星設計の採用増加などの要因によっても促進されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ別

大型 GEO (>4000 kg) セグメントがマルチミッション機能により市場を支配

タイプに基づいて、市場は小型 GEO (<2000 kg)、中型 GEO (2000 ~ 4000 kg)、大型 GEO (>4000 kg) に分類されます。

大型 GEO (>4000 kg) セグメントは、2026 年に 47.59% のシェアを獲得して市場を支配すると予測されており、2025 年から 2032 年にかけて最も急速に成長するセグメントになると予想されています。これらの衛星は、高スループットの通信、放送、政府の任務に使用されます。このようなマルチミッション衛星の機能により、通信事業者はさまざまなペイロードや目的に柔軟に使用できます。

中型 GEO (2000 ~ 4000 kg) セグメントは、調査期間中に大幅な成長が見込まれると予想されます。これらの衛星には、製造サイクルの短縮や打ち上げコストの削減など、さまざまな利点があり、実験用ペイロードの配備に使用できます。これにより、調査期間中のこのセグメントの市場成長が促進されます。

用途別

高速インターネットアクセスとブロードバンド需要の高まりにより、通信分野が市場を牽引

アプリケーションごとにセグメントは次のように分類されます。電気通信、地球観測、監視とインテリジェンス、ナビゲーションなど。

電気通信セグメントは市場をリードし、2026 年には全世界で 37.33% を占めると予想されています。GEO 衛星は遠隔地で広域データ カバレッジを提供することが知られています。このセグメントの成長要因には、インターネット対応サービスの普及、モバイル ネットワークの拡大、信頼性の高い高帯域幅接続に対するニーズの高まりなどが含まれます。

地球観測セグメントは、調査期間中に緩やかな成長を示すと予想されます。このセグメントは、気象、環境変化、災害対応を継続的に監視する目的から、市場での用途が拡大しています。この成長は、環境インテリジェンス、災害対策への政府投資などの重要性の高まりによるものでもあります。

エンドユーザー別

エンタープライズレベルでの接続とデジタルソリューションへの需要の高まりにより、商業セグメントが優勢

エンドユーザーごとに、セグメントは商業、政府および軍事、民生、その他に分類されます。

商用セグメントは、2026 年に 39.67% の市場シェアを占めると予想されます。このセグメントは、企業レベルでのデータ ソリューションとインターネット アクセスに対する需要の高まりから恩恵を受けています。リーチとサービス提供の拡大を目指す通信事業者、インターネット サービス プロバイダー、メディア企業からの製品需要が、セグメントの成長をさらにサポートしています。

政府および軍事部門は調査期間中に大幅な成長を示すことが予想されます。政府は、防衛近代化プログラムや公共サービスなどをサポートするために衛星インフラへの投資を増やしています。この分野の成長は、地政学的な緊張と信頼性の高い通信衛星ネットワークの必要性によってさらに加速します。

地理衛星市場の地域別見通し

地理的には、市場は北米、ヨーロッパ、アジア太平洋、その他の地域に分割されています。

北米

North America GEO Satellite Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年の北米市場は 12 億 2,000 万米ドルで、世界需要の 32.23% を占め、2026 年には 13 億 5,000 万米ドルに成長すると予測されています。この地域は、実質的な研究開発、商用および防衛衛星運用者の堅牢なエコシステム、宇宙インフラに対する政府の強力な支援によって市場をリードしています。大手民間企業の存在と、ソフトウェア定義技術による衛星フリートの近代化に注力することで、地域の成長がさらに促進されます。

米国政府は、NASA や国防総省などの機関を通じて、主要なエンドユーザーです。米国市場は、2026 年までに 9 億 1,000 万米ドルに達すると予測されています。この国では、安全な通信、監視、気象監視アプリケーションに対する大きな製品需要が見られます。

ヨーロッパ

ヨーロッパ地域は、2025 年に世界市場の 29.51% を獲得し、11 億 2,000 万米ドルの収益を生み出し、2026 年には 12 億 4,000 万米ドルに達すると予測されています。欧州宇宙機関 (ESA) とフランス、ドイツ、英国などの国の政府機関は、電気通信、地球観測、気候監視のための衛星技術の進歩において極めて重要な役割を果たしています。 EU のコペルニクス計画などの取り組みは、持続可能な開発と宇宙への独立したアクセスのために衛星を活用するというヨーロッパの戦略的焦点を強調しています。英国市場は2026年までに3.3億米ドルに達すると予測されており、ドイツ市場は2026年までに2.8億米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は世界市場で強い存在感を維持し、2025年には7億9000万米ドルに達し、20.93%のシェアを占め、2026年には8億8000万米ドルに達すると予想されています。中国、インド、日本などの主要経済国は、通信やブロードバンドサービスなどを拡大するために衛星技術に多額の投資を行っています。急速な都市化とデジタル接続の需要の増加により、商業用途と政府用途の両方で GEO 衛星の導入が促進されています。とりわけ、技術の進歩と国家宇宙計画の拡大が地域市場を推進しています。日本市場は2026年までに1.5億ドル、中国市場は2026年までに2.8億ドル、インド市場は2026年までに2.3億ドルに達すると予測されています。

世界のその他の地域

世界のその他の市場は、2025 年に 6 億 6,000 万米ドルを生み出し、世界市場の 17.33% を占め、2026 年には 7 億 2,000 万米ドルに達すると予想されています。世界のその他の地域には、ラテンアメリカ、中東、アフリカが含まれます。これらの地域は、通信インフラストラクチャへの投資と研究活動の増加に重点を置いています。中東およびアフリカ地域は、市場での競争力を高めるために、国際衛星事業者との提携を通じて GEO 衛星プログラムを増加させています。しかし、これらの地域は、地元の製造業の制限や参入障壁の高さなどの課題に直面しており、地域の成長に影響を与える可能性があります。

競争環境

主要な業界関係者

主要企業は競争力を高めるために急速な技術革新と戦略的パートナーシップに注力

主要な市場プレーヤーは、戦略的パートナーシップと、確立された衛星通信会社と新興のテクノロジー主導プレーヤーの両方の参入に焦点を当てています。企業は、衛星のペイロード容量、運用寿命、通信能力を向上させるための研究開発に多額の投資を行っています。また、高スループット衛星 (HTS)、ソフトウェア デファインド ペイロード、電気推進装置などのテクノロジーにも重点が置かれています。人工知能自律的な運用のために。戦略的提携や合弁事業により、企業は専門知識を共有し、開発コストを削減し、新しい衛星ソリューションを加速することができます。

プロファイルされた主要な地理衛星企業のリスト

- Airbus Defence and Space (Germany)

- SES (Luxembourg)

- Viasat Inc. (U.S.)

- Thales Group (France)

- Maxar Technologies Inc. (U.S.)

- Eutelsat Communication S.A. (France)

- Indian Space Research Organization (ISRO) (India)

- Inmarsat Plc. (U.K.)

- China Aerospace Science and Technology Corporation (China)

- Intelsat S.A. (U.S.)

- EchoStar Corporation (U.S.)

- National Aeronautics and Space Administration (NASA) (U.S.)

主要な産業の発展

- 2025年7月–米国政府はボーイングに対し、2機の静止軌道衛星の製作と製造に関する28億ドルの契約を締結した。米国大統領と世界の統合戦略軍は、進化型戦略衛星通信(ESS)プログラムを通じて、宇宙ベースの核、指揮、制御、通信能力を受け取ることになる。

- 2025年5月–脅威を特定し、軍隊へのデータ配信を加速するために、米国宇宙軍の宇宙システム軍団 (USSF SSC) は、静止軌道 (GSO) 内を移動できる商用の中小型衛星をレンタルする可能性を調査しています。翌年 2 月までに、SSC の商用衛星通信局は、8 億 9,500 万ドルから 9 億 500 万ドルの間で 10 年間の機動静止軌道 (M-GEO) 衛星ベースのサービス契約を締結する可能性があります。

- 2025年3月–民間商業顧客は、Maxar Space Systems に静止軌道 (GEO) 用の高出力通信衛星の契約を締結しました。この衛星は、Maxar 1300 シリーズ プラットフォームを使用して、パロアルトとサンノゼにある同社のカリフォルニア拠点で建設されます。身元不明のクライアントのために、Maxar はマルチスポット ビーム ペイロードを備えた衛星を作成する予定です。

- 2025年3月–タレス アレニア スペース (TAS) は、静止地球軌道 (GEO) 衛星 JSAT-32 の構築に関してスカパー JSAT 株式会社と重要な契約を締結しました。

- 2025年2月–日本の防衛省は、アストロスケール・ホールディングス株式会社(「アストロスケール」)の一部門であるアストロスケール・ジャパン株式会社に対し、応答型宇宙システムを備えた実証衛星のプロトタイプを構築するための5,000万ドル(税込み)相当の契約を締結しました。

レポートの範囲

このレポートは、市場セグメンテーション、製品ラインナップ、ターゲット市場収益、地理的範囲、主要メーカーによる重要な戦略的取り組みを評価することにより、競争力学を概説しています。グローバル市場調査分析により、市場セグメンテーションに対する詳細な洞察が得られます。これに加えて、このレポートは世界市場の傾向、ポーターのファイブフォース分析、サプライチェーンの傾向、GEO衛星の需要増加要因、企業概要についての洞察を提供し、主要な宇宙産業の発展に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 6.87% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 推進力による

|

タイプ別

| |

用途別

| |

エンドユーザー別

| |

|

よくある質問

Fortune Business Insights の調査によると、世界市場規模は 2026 年に 41 億 9 千万米ドルと評価され、2034 年までに 71 億 3 千万米ドルに達すると予想されています。

市場は、予測期間中に 6.87% の CAGR で成長すると予想されます。

業界のトッププレーヤーとしては、Airbus Defense and Space (ドイツ)、SES (ルクセンブルク)、Vaisat Inc. (米国)、Thales Group (フランス)、Maxar Technologies Inc. (米国)、および Eutelsat Communication S.A. (フランス) などが挙げられます。

北米は 2025 年に 32.23% の市場シェアを獲得し、GEO 衛星市場を支配しました。

大容量通信放送およびブロードバンド サービスに対する世界的な需要の高まりが、市場の成長を促進する重要な要因です。

衛星群の打ち上げと維持に伴う高額なコストが市場の拡大を制限する可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート