LEO衛星市場規模、シェアおよび業界分析、タイプ別(小型、中型、大型)、アプリケーション別(通信、地球観測、ナビゲーション、科学研究、その他)、エンドユーザー別(商業、軍事および政府)、および地域予測、2026年から2034年

(有効期限 30th Jun 2026)

LEO衛星市場規模と将来展望

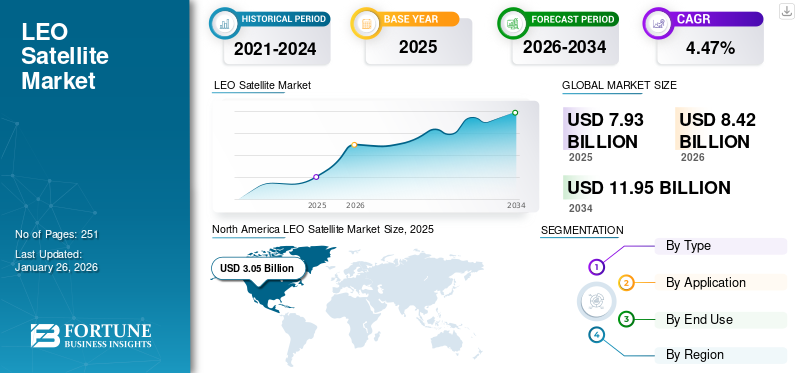

世界の LEO 衛星市場規模は、2025 年に 151 億 6 千万米ドルと評価されています。市場は 2026 年の 172 億 6 億米ドルから 2034 年までに 425 億 9 千万米ドルに成長すると予測されており、予測期間中に 12.0% の CAGR を示します。

地球低軌道 (LEO) 衛星市場は、通信、地球観測、ナビゲーション サポート、その他のデータ サービスのために地球上空約 2,000 km までに配置された衛星をカバーしています。 LEO システムは遅延が少なく、カバー範囲が広いため、ブロードバンド インターネット、リモート センシング、海上および航空接続、災害対応、防衛監視に使用されています。主な要因は、遠隔地やサービスの行き届いていない地域での高速接続に対する需要の高まりに加え、地上波以外のネットワーク サービスの拡大です。

主要なプレーヤーには、大規模なブロードバンド コンステレーションを展開する SpaceX、衛星プラットフォームを構築する Airbus、および世界的な通信と地球観測サービスを提供する Iridium、Eutelsat、Planet Labs PBC が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

レオ衛星市場の動向

ソフトウェア定義、クロスリンク、標準ベースのインフラストラクチャへの LEO ネットワークの実装と更新が重要な市場トレンドとなる

LEO ネットワークは、単純なベントパイプ衛星の容量から、ソフトウェア-定義され、相互リンクされた、標準ベースのネットワーク インフラストラクチャ。米国宇宙開発庁は、確実で回復力があり、低遅延の軍事データと世界的な接続を提供する 300 ~ 500 以上の衛星 LEO アーキテクチャを計画しています。

SDA の光通信端末規格では、宇宙から宇宙、宇宙から航空、宇宙から海上、宇宙から地上の光リンクの相互運用性仕様も定義しており、クロスリンクがプレミアム アドオンではなく正式なネットワーク要件になりつつあることを示しています。

Eutelsat OneWeb の LEO コンステレーション拡張用に最初の 100 機の衛星を構築するというエアバスの 2024 年の契約は、2026 年後半からのサービスの継続性と強化を確保することを目的としており、アップグレードされた反復可能な LEO ネットワーク インフラストラクチャへの動きを強化します。

3GPP の非地上ネットワーク フレームワークは、LEO/MEO 衛星の使用例を含むセルラー標準に衛星を導入し、衛星ネットワークが 5G/6G エコシステムとより自然に接続できるようにします。この傾向は、より高い相互運用性、より低い統合摩擦、より優れたローミングの可能性、よりスケーラブルな衛星からデバイスへのモビリティ サービスをサポートします。

ソース: SDA トランスポート層。テレサット ライトスピード。 Airbus OneWeb 拡張機能。 3GPP NTN の概要。 NASA/Telesat CSP のパンフレット。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

衛星導入規模の拡大と市場成長促進への取り組み開始

LEO衛星市場の最も強力な成長要因は導入規模です。通信事業者はもはや孤立した宇宙船を計画しているのではなく、衛星の性能と同じくらい打ち上げ周期、バッチ製造、端末製造、地上セグメントの自動化が重要となる補充可能なネットワークを構築しています。

さらに、市場はブロードバンド コンステレーション、セルへの直接展開、防衛トランスポート層、エンタープライズ モビリティ、ソブリン接続プログラムによって牽引されています。これにより、交換サイクル、継続的な容量アップグレード、およびコンステレーションの拡張により、衛星ベースのサービス、ペイロード、アンテナ、推進、ソフトウェア、ゲートウェイ、および打ち上げサービス。

Amazon の最初の 27 機のカイパー量産衛星、エアバスの 100 機の衛星 OneWeb 延長契約、Telesat の 198 機の衛星 Lightspeed プログラム、および SDA の 300 ~ 500 機の衛星トランスポート層アーキテクチャはすべて同じ方向を向いています。つまり、LEO はニッチな衛星市場ではなく、規模の大きなインフラストラクチャ市場になりつつあります。

さらに、SpaceXのStarlinkは2026年4月時点で10,300機以上の衛星を軌道上に運用しており、最大42,000機が承認されている一方、AmazonのProject Kuiper(現Leo)は複数のミッションを経て231機の量産衛星を打ち上げており、合計3,236機を目標としている。

通信規格と SCS ルールにより衛星からデバイスへの通信が商用化され、市場の成長を促進

進化する通信規格と宇宙からの補足カバレッジ (SCS) ルールにより、衛星からデバイスへのサービスの商業的実現可能性が解放され、LEO 衛星市場の成長が促進されます。これらの規制の進歩により、標準的なスマートフォンが特殊なハードウェアを使用せずに LEO 衛星に直接接続できるようになり、カバレッジギャップが続く遠隔地、田舎、災害が発生しやすい地域に地上ネットワークをシームレスに拡張できます。

さらに、FCC が開発した SCS フレームワークは、衛星バックホールとセルラースペクトル帯域を統合し、通信事業者が 4G/5G と軌道接続を融合した統合された「単一ネットワーク」エクスペリエンスを提供できるようにします。この標準化により参入障壁が排除され、LEO プロバイダーが低遅延の音声、テキスト、およびデータ サービスを信頼性の高いフォールバックとして提供できるようになり、緊急対応、IoT モニタリング、海洋アプリケーションのネットワーク復元力が強化されます。

市場の制約

市場の成長を制限する軌道混雑

軌道上の混雑は市場の主な構造的制約です。 ESA は、およそ 40,000 個の物体が監視ネットワークによって追跡されており、そのうち約 11,000 個がアクティブなペイロードであり、1 cm を超える破片は 120 万個以上と推定されています。

また、追加の操縦計画、燃料の備蓄、結合検査、軌道離脱計画、保険の精査、打ち上げライセンス、耐用年数終了後のコンプライアンスなどを通じて、星座の経済にも影響を与えます。 LEO が商用コンステレーションでいっぱいになるにつれて、通信事業者は廃棄の信頼性、明るさ、スペクトル調整、衝突回避に関するより厳しい規則に直面する可能性があります。

これらの要件により、衛星特に大規模なコンステレーションを展開しようとしている中小企業にとって、設計の複雑さと運用コストがかかります。 FCCは現在、LEO衛星運用者に対してミッション完了後5年以内に衛星を廃棄することを義務付けており、これまでの25年にわたるガイドラインに代わって規制当局も規制を強化している。

市場機会

Direct-to-Device、IoT、モビリティ サービスが市場機会を拡大

Direct-to-Device、IoT、およびモビリティ サービスは、世界市場への現実的な拡大の道を生み出します。 D2D は、モバイルのデッドゾーンを衛星サービスの機会に変えることができます。 IoT は、地上の通信範囲外のセンサー、資産、機械を接続します。そしてモビリティは、海事、航空、鉄道、防衛、緊急対応、エネルギー、鉱山のユーザーをサポートします。

これらの顧客全員が同じサービスを必要とするわけではないため、この機会は魅力的です。テキストや緊急メッセージングを必要とするもの、ナローバンドのマシンデータを必要とするもの、移動するプラットフォーム上で高スループットのブロードバンドを必要とするものもあります。このセグメント化により、LEO オペレーターは 1 つのブロードバンド モデルを追うのではなく、さまざまなペイロード クラスを収益化できるようになります。

裏付けとなる証拠は、T-Mobile/Starlink のデッドゾーン ベータ、AST SpaceMobile の BlueBird の発売、Iridium の標準ベースの NB-IoT NTN 戦略、および Sateliot の EIB 支援による IoT コンステレーションの展開に見られます。

さらに、2024 年に FCC は世界初の宇宙からの補足カバレッジ フレームワークを採用し、衛星通信事業者と無線通信事業者が地上波サービスのないエリアにモバイル カバレッジを拡張するための正式な道筋を作りました。これにより、衛星からスマートフォン特に緊急メッセージング、リモートセンシングのカバレッジ、田舎/モバイルのデッドゾーンなどで、商業的により実用的な接続が可能になります。

市場の課題

限られたゲートウェイの場所が市場の課題を生み出す

ゲートウェイの場所が限られていると、通信事業者にとって市場の課題が生じます。ゲートウェイは、信頼性の高いファイバー バックホール、良好な天候、規制当局の承認が得られる場所に設置する必要があるためです。ゲートウェイ サイトが不足すると、ネットワーク容量がいくつかの場所に集中し、遠隔地や需要の高い地域で輻輳が発生し、遅延が増加し、サービス品質が低下する可能性があります。また、通信事業者はカバレッジを拡大するためにより多くのサイト取得、相互接続、調整作業が必要になるため、導入コストも増加します。

セグメンテーション分析

タイプ別

小規模セグメントが費用対効果と機敏性により最大の市場シェアを獲得

種類に基づいて、市場は小規模、中規模、大規模に分類されます。

この小型セグメントは、費用対効果、迅速な開発、機敏性、打ち上げの複雑さの軽減により、LEO衛星市場で最大のシェアを保持しました。小型衛星は、小型化の進歩と市販の既製コンポーネントの使用の恩恵を受けることが多く、最先端の衛星技術をより手頃な価格でコンパクトな形で統合できるようになります。運用中の衛星の大部分の重量は 100 ~ 500 kg であり、打ち上げコストと設計の考慮事項に大きな影響を与えるため、衛星の質量は市場で重要な役割を果たします。

大規模セグメントは、予測期間中に 8.3% の CAGR で上昇すると予想されます。

用途別

高速接続需要の高まりにより通信事業がトップシェアを確保

アプリケーションに基づいて、市場は通信、地球観測、ナビゲーション、科学研究などに分類されます。

通信セグメントは、モバイル通信の需要の高まりと、情報共有のための高速インターネット接続のニーズの高まりにより、最大の市場シェアを保持しました。通信衛星が世界を可能にする電気通信音声、ビデオ、およびデータ信号を 1 つまたは複数の場所との間で中継することにより、システムを構築します。さまざまな企業が通信衛星を開発・配備しており、この分野のさらなる成長が期待されています。たとえば、2024 年 8 月に、SpaceX は北極衛星ブロードバンド ミッション (ASBM) のために ASBM-1 および ASBM-2 ファルコン 9 ロケットの打ち上げに成功しました。これらの衛星は、北極地域で軍事衛星通信とブロードバンド接続の両方を提供するように設計されています。低軌道衛星は、低遅延通信サービスを提供するために戦略的に配置されています。

地球観測セグメントは、予測期間中に 12.9% という高い CAGR で上昇すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

衛星利用の拡大と様々な産業への応用により、商用セグメントがトップシェアを獲得

エンドユーザーに基づいて、市場は商業用、政府および軍事用に分類されます。

商用セグメントは、天気予報、森林監視、地球観測、IoT接続などの分野における衛星アプリケーションの拡大により、市場で最大のシェアを獲得しました。さらに、SpaceX、OneWeb、Amazon の Project Kuiper、Telesat などの企業は、商用 LEO 衛星配備への投資を増やしています。

政府および軍事分野は、予測期間中に 11.7% の CAGR で増加すると予想されます。

LEO衛星市場の地域別見通し

世界市場は、地域に基づいて北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分割されています。

北米

North America LEO Satellite Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に49億4,000万米ドルで圧倒的なシェアを維持し、2025年も58億米ドルで首位を維持した。この成長は、国家安全保障、国境監視、ミサイル追跡能力を強化するための LEO 衛星システムへの巨額投資によって推進されています。

たとえば、2024 年 7 月に Amazon は、製品の製造とテストを迅速化したと発表しました。小型衛星ワシントン州カークランドの工場でプロジェクト・カイパー・コンステレーション用に開発され、3,000基以上の衛星が高度16,000メートルで製造される予定2数年かけての施設。

米国のLEO衛星市場

北米の強い貢献と地域内での米国の優位性に基づいて、米国市場は分析的に2026年に約53億7,000万米ドルと概算でき、予測期間中のCAGRは約11.9%に相当します。 製造、立ち上げ、運用にわたる垂直統合により、競争力が強化されます。需要は通信およびセキュリティ用途に集中しています。政府との契約と民間部門への投資は安定した収益源を提供し、市場内での継続的な拡大と技術的リーダーシップを支えています。

アジア太平洋地域

2025 年にアジア太平洋地域は 48 億 3,000 万米ドルを生み出し、予測期間中に 12.6% の CAGR に貢献し、2026 年には 55 億 3,000 万米ドルに成長すると予測されています。この成長は、宇宙飛行技術と探査における技術進歩によって推進されています。 LEO 星座の拡大と手頃な価格の衛星およびロケットの打ち上げの増加は、この地域の市場に利益をもたらすと予想されます。この地域では、宇宙技術やサービス市場に役立つ打ち上げ技術の開発も継続的に進歩しています。例えば、2024年8月、中国は国家偵察局(NRO)の下で自国のメガコンステレーション用にLEO衛星の最初のバッチを打ち上げる計画を発表した。同社は2021年に衛星の開発と打ち上げに関して同庁と18億ドル相当の契約を締結した。中国航天科技公司 (CASC) は市場の主要プレーヤーであり、衛星技術の進歩とグローバル接続のためのインフラ開発に貢献しています。

日本のLEO衛星市場

日本市場はアジア太平洋地域で最大の市場の一つと予測されており、2026年の収益は約12億1,000万米ドルと推定されています。日本の市場は、高度な技術力と宇宙インフラへの投資の増加によって牽引されています。需要はコミュニケーションに集中しており、地球観測アプリケーション。政府機関と民間企業の連携がイノベーションを支援します。この国は高性能システムと信頼性を重視しており、着実な成長に貢献し、市場の主要参加者としての地位を維持しています。

中国LEO衛星市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約16億5,000万米ドルと推定されています。中国は政府の強力な支援と衛星群の急速な拡大に支えられ、主要プレーヤーとして台頭しつつある。国内の製造能力により、競争力のあるコストでの大規模導入が可能になります。需要は通信、監視、ナビゲーションのアプリケーションに及びます。この国の宇宙技術開発への戦略的焦点は、市場シェアの拡大をサポートし、世界市場の成長への主要な貢献者としての地位を確立しています。

ヨーロッパ

欧州は世界市場で強い存在感を維持し、2025年には35億1,000万米ドルに達し、調査期間中のCAGRは12.0%に達し、2026年には40億米ドルに達すると予想されています。ヨーロッパは、改善を目的としたLEO星座の配備の増加により、予測期間を通じて顕著な成長を遂げると予想されています。衛星インターネット高品質なサービスと拡大するサービス。多くの組織がすでに LEO テクノロジーとアプリケーションに多額の投資を行っているため、LEO 業界は大幅に成長する見込みです。このような発展は、業界が真のグローバル接続に貢献するこの堅牢な新興テクノロジーを積極的に開発していることを浮き彫りにしています。 たとえば、2023 年に欧州議会は、新しい IRIS2 コンステレーションに対する 26 億米ドルの資金調達を承認しました。この決定は、地球規模の通信と接続における LEO 衛星技術の重要性と可能性が高まっていることを浮き彫りにしています。

ドイツのLEO衛星市場

ドイツの市場はヨーロッパの中でも成長している地域の一つと予測されており、2026年の市場規模は約15億6,000万米ドルと推定されています。ドイツは、強力なエンジニアリング能力と産業参加を通じて、欧州市場で重要な役割を果たしています。需要は、官民の投資によってサポートされる地球観測および通信プロジェクトに関連しています。この国は精密工学とイノベーションに重点を置いており、システム開発をサポートしています。その貢献は、地域の宇宙イニシアチブと技術進歩への関与により、引き続き安定しています。

英国LEO衛星市場

英国市場はヨーロッパ最大の市場の1つと予測されており、2026年の市場規模は約8億8,000万米ドルと推定されています。英国市場は、宇宙分野の取り組みと投資の拡大によって支えられています。衛星通信インフラストラクチャー。需要は、接続性と防御に重点を置いた民間事業者と政府プログラムの両方によって推進されています。この国の規制環境は、イノベーションと民間の参加を奨励しています。宇宙技術への継続的な投資は着実な成長を支え、より広範な欧州市場における地位を強化します。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。ラテンアメリカでは、接続ギャップと限られた地上インフラにより、市場内に新たな機会が生まれています。中東およびアフリカ市場は、接続需要と通信インフラストラクチャへの戦略的投資によって牽引されています。

中東およびアフリカのLEO衛星市場

市場は 2026 年に 7 億ドルの評価額に達すると予想されています。

ラテンアメリカのLEO衛星市場

市場は 2026 年に 4 億 4,000 万米ドルの評価額に達すると予想されています。

競争環境

主要な業界プレーヤー

主要企業は成長を促進するための技術的に高度な製品の開発と買収戦略に注力

著名な市場プレーヤーは、自社の製品の進歩を優先しています。多様なソリューションの開発と研究開発への投資の増加が、これらのプレーヤーの市場支配に貢献する重要な要因です。業界内では、大手企業が競争力を維持するために、合併・買収や新製品の導入など、有機的および無機的な成長戦略の両方を採用しています。主要企業も、グローバル接続を提供する大規模衛星ネットワークの構築に多額の投資を行っています。

レポートに記載されている主要なレオ衛星企業のリスト

- スペースX社(米国)

- エアバス SE(オランダ)

- ロッキード・マーチン社(私たち。)

- ノースロップ・グラマン宇宙システム(私たち。)

- ヨーク・スペース・システムズ(米国)

- MDAスペース(カナダ)

- ロケットラボ宇宙システム(私たち。)

- ミレニアム・スペース・システムズ社(米国)

- com, Inc.(米国)

- ユーテルサット (フランス)

- イリジウムコミュニケーションズ社(米国)

- グローバルスター社(米国)

- Planet Labs PBC (米国)

- スパイア・グローバル社(米国)

- サトレック・イニシアティブ株式会社(韓国)

- ナラスペーステクノロジー株式会社(韓国)

- 韓国航空宇宙産業 (韓国)

- TelePIX Co., Ltd.(韓国)

- Hanwha Systems Co., Ltd. (韓国)

主要な産業の発展

- 2026 年 3 月:ヨークは Orbion Space Technology を買収し、飛行で実証済みの電気推進機能を同社の広範な宇宙船サプライチェーンに導入しました。この買収により、ヨークの衛星製造拠点に電気推進機能が近づけられ、サプライチェーンが強化されます。

- 2026 年 1 月:ユーテルサットは、エアバス ディフェンス アンド スペースに、さらに 340 基の OneWeb 低地球軌道 (LEO) 衛星を建設する契約を与えました。ユーテルサットは、2024 年 12 月に捕捉された前回のバッチの 100 機の衛星を含む、合計 440 機の宇宙船を発注しました。OneWeb コンステレーションは、これらの新しい衛星のおかげで引き続き機能します。

- 2025 年 8 月:ヨーク・スペース・システムズによると、21機の通信衛星が宇宙開発庁(SDA)に納入された。センサーを射手に瞬時に接続することで、これらは宇宙開発庁 (SDA) がサポートする初の非試作鳥になります。軍事衛星

- 2025 年 4 月:ミレニアムは、FOO 戦闘機の重要設計レビューを続行許可後わずか 10 か月で完了しました。設計サイクルの速さは、その小型衛星アーキテクチャの成熟度と、LEO 星座プログラムの迅速な配備スケジュールをサポートする能力を強調しました。

- 2025 年 3 月:Rocket Lab は、Kinéis IoT コンステレーション展開キャンペーンの最終打ち上げを完了し、1 年以内に 25 個の衛星を軌道に投入しました。これは打ち上げプログラムではありますが、LEO コンステレーション展開の信頼性を示しています。

レポートの範囲

LEO衛星市場レポートは、さまざまな地域に応じた主要プレーヤー、タイプ、アプリケーション、エンドユーザー、セグメントなどの重要な側面に焦点を当てて、セクターの詳細な分析を提供します。さらに、調査レポートは、市場動向、競争環境、市場競争についての深い洞察を提供し、主要な業界の発展に焦点を当てています。さらに、近年の世界市場の成長に貢献したいくつかの直接的および間接的な要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| ユニット | 価値 (10億米ドル) |

| 成長率 | 2026 年から 2034 年までの CAGR は 12.0% |

|

セグメンテーション |

タイプ別

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 151 億 6000 万ドルで、2034 年までに 425 億 9000 万ドルに達すると予測されています。

12.0%のCAGRを記録し、市場は予測期間中に大幅な成長を示すでしょう。

タイプ別では、小型セグメントがコスト効率、機敏性、コンパクトさなどの利点により市場をリードしました。

北米が市場で最も高いシェアを占めました。

衛星の配備規模の増加と打ち上げの試みが市場の成長を促進します。

SpaceX (米国)、Airbus SE (オランダ)、Eutelsat (フランス)、Planet Labs PBC (米国) が世界市場の主要企業です。

市場機会を拡大するデバイス直接接続、IoT、およびモビリティ サービス。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 270

-

(有効期限 30th Jun 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート