中型・大型衛星市場規模、シェア、業界分析、軌道別(LEO、MEO、GEO、その他)、用途別(地球観測、航法・全球測位、通信、その他)、エンドユーザー別(商業、政府、軍事)、 ペイロード別(5000kg以下、5000~10000kg、10000kg超)、地域別予測、2026-2034年

主要市場インサイト

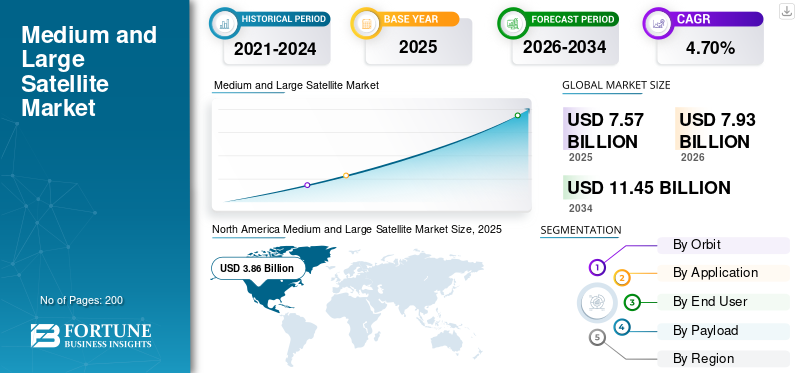

世界の中型・大型衛星市場規模は2025年に75億7,000万米ドルと評価され、2026年の79億3,000万米ドルから2034年までに114億5,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.7%を示すと予測される。北米は2025年に50.91%の市場シェアを占め、中型・大型衛星市場を支配した。

中程度および大規模な衛星の重量は、すべてのタイプのペイロードを含めて1000 kgを超えています。中程度の衛星は、コミュニケーションと監視サービス、ナビゲーション、サービスプロバイダー、政府機関、商業企業への高帯域幅データ接続の提供などのタスクを実行するように設計されています。これらの衛星は、中程度の地球軌道(MEO)、低地球軌道(LEO)、または静止軌道(GEO)に配置されています。近年の中型および大規模な衛星の需要の大幅な増加により、衛星メーカーが技術的に高度な衛星の設計と開発に投資するようになりました。

通常、大規模な衛星は、高度な科学研究、グローバルコミュニケーション、ディープスペース探査、軍事監視など、広範な機能を必要とする複雑なミッションに使用されます。このような衛星には、さまざまな機器やセンサーがあり、ジオなどの高軌道に配置されています。地球と深宇宙探査のための通信、ナビゲーション、およびリモートセンシングにおける宇宙ベースのサービスに対する需要の増加により、予測期間中に世界市場の成長が増加しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の中型・大型衛星市場インサイト

日本では、宇宙産業の拡大と高度通信・観測技術への需要増加を背景に、中型・大型衛星の活用が一段と重要性を高めています。多くの企業や研究機関が、地球観測、通信インフラ、防災・環境モニタリングなどの分野で衛星能力を強化し、精度と信頼性を追求した先端的ミッションの開発を進めています。世界的に衛星技術が進化する中、日本市場においても、次世代衛星システムの導入を通じて、産業競争力の向上と宇宙利用のさらなる拡大を実現する大きな機会が広がっています。

グローバル中および大規模な衛星市場の概要

市場規模と予測:

- 2025年市場規模:75億7,000万米ドル

- 2026年市場規模:79億3,000万米ドル

- 2034年予測市場規模:114.5億米ドル

- CAGR:2026年~2034年の年間平均成長率4.7%

市場シェア:

- 2025 年、北米は 50.91% のシェアで市場を支配しました。これは、大規模な衛星打ち上げ、米国政府による防衛および宇宙プログラムへの多額の支出、ロッキード・マーティン、ボーイング、ノースロップ・グラマンなどの主要企業の存在によって推進されました。

- 軌道別では、低遅延と頻繁なカバレッジを必要とするリアルタイムデータ通信や地球観測ミッションに適しているため、LEO衛星が最大のシェアを占めました。

重要な国のハイライト:

- 米国:軍事偵察衛星の拡大、米国宇宙軍の資金の増加(2021年の154億米ドル)、および継続的な防衛主導の衛星プロジェクトは、市場の成長を促進しています。

- 中国:ベルトアンドロードイニシアチブによってサポートされている宇宙プログラムの高支出は、ナビゲーションと地球観測衛星の発売を後押ししています。

- インド:インド宇宙研究機関(ISRO)は、NAVIC(NVS-1)のような発売を加速して、家庭用ナビゲーションと通信機能を強化しています。

- ヨーロッパ:フランス、ドイツ、英国などの国々は、欧州のグリーン取引目標と一致する気候監視衛星および軍事監視任務への投資を拡大しています。

ロシア・ウクレーン戦争の影響

ロシアのウクライナ戦争は、衛星オペレーターのセキュリティ上の懸念のために市場に悪影響を及ぼしました

ロシア・ウクレーン戦争は混乱しています衛星通信(SATCOM)否定的にインフラストラクチャ。戦争により、特定の影響を受ける地域では、衛星の地上局、アンテナ、およびその他の施設が損傷しています。さらに、紛争は、それぞれの衛星演算子に対してセキュリティ上の懸念を引き起こします。軌道中の大きな衛星は、抗衛生兵器からの潜在的な脅威のために危険にさらされる可能性があります。戦争はまた、共同宇宙プロジェクト、共同宇宙ミッションなどに緊張を生み出しました。 2023年3月、カザフスタンは、1955年以来、ロシアの最も重要な打ち上げサイトであるバイコヌールコスモドロームのヴィアテレク打ち上げサイトを支配しました。カカジ政府は、ロスコスモスの子会社である地上宇宙インフラストラクチャのセンター(TSENKI)からロシアの資産を押収しました。また、ロシアの役人が国を去ったり、ロスコスモスの資産を清算することを妨げます。この事件は、ウクライナでの戦争によるロシア宇宙プログラムに対する担保損害の別の例です。

最新のトレンド

[10dkg0pcst]

3D印刷された軽量衛星コンポーネントの開発により、衛星推進システムの全体的な効率が向上する可能性があります

衛星で3Dプリントされた部品を使用すると、全体的なコストを削減できます。 3Dプリントテクノロジーで製造されたコンポーネントは、軽量特性、高温下で動作する能力、高い信頼性、互換性、高強度などの材料機能を含みます。

これらのプロパティは、膨大な製造コストを節約するのに役立ちます。さらに、航空宇宙および防衛産業は、さまざまなアプリケーションに3D印刷部品を使用しています。多くのサブシステムをこれらの企業から低コストで調達できるため、宇宙産業の成長を促進できます。

- 北米では、2021年の62億3,000億米ドルから2022年の336億米ドルに中程度および大規模な衛星市場の成長を目撃しました。

Airbus Defense and Spaceは、衛星コンポーネントの製造にEOSベースのテクノロジーを使用しています。同社は、3Dプリントされた部品の使用が製品の約20%のコストを節約すると主張しています。これらの要因は、市場の全体的な効率を改善できます。

運転要因

市場の成長を促進するための軍事偵察およびコミュニケーションアプリケーションの需要の増加

過去数年間、コミュニケーションおよび軍事偵察申請に対する衛星需要は余剰でした。政府、宇宙機関、防衛機関、民間防衛請負業者、民間宇宙業界のプレーヤーは、インテリジェンス、監視、ターゲットおよびデータ収集アプリケーションなどの公共および軍事偵察アプリケーションの通信ネットワーク機能の強化を強調しています。

2021年9月、HANWHA SystemsとLig Nex1は、韓国の防衛買収プログラム管理(DAPA)から3億700万米ドル相当の契約を確保し、Anasis-IIにリンクしたと発表しました。軍事コミュニケーション衛星。

ボーイングやエアバスSASなどの主要なプレーヤーは、衛星ネットワークの拡大と衛星機能を即興で強調するためのR&Dイニシアチブに投資しています。これらの開発は、調査期間中に市場の成長を促進すると予想されています。

さらに、米国、インド、中国、その他のアジアおよびヨーロッパ諸国の防衛支出の増加と、世界的なカバレッジのための衛星ベースの高度な技術の前年比で支出の増加は、重要なミッションに正確で一貫性のある高解像度のインテリジェンス情報を提供するISR機能を提供します。このような開発は、予測期間にわたって市場の成長を推進することが期待されています。

2021年、米国の宇宙軍は、704億米ドルの防衛予算のうち154億米ドルで資金提供されました。米国宇宙部隊は、2020年12月に空軍省の下で独立したサービスとして設立されました。

国土安全保障と防衛のための衛星イメージングの有用性の高まり市場の成長を促進する

上昇しているセキュリティの脅威と懸念は、冷戦の初め以来、衛星イメージング技術の有用性を高めるために世界中の政府に影響を与えてきましたが、それは依然として防衛および国土安全保障のアプリケーションにおける力の乗数です。最近、政府と防衛機関、および産業は中程度および大規模に多額の投資を行っています軍事衛星防衛アプリケーションの需要が高いため。この開発により、その後の年にわたって中程度および大規模な衛星市場の成長が促進されます。

2021年4月、ロッキードマーティンは、衛星イメージングテクノロジーを通じて宇宙ベースの軍事監視のために、中規模または中程度の衛星の真新しいシリーズを発表しました。中規模の軍事宇宙バスは、防空システム、戦闘機、intelligence報機関などの軍事および国土安全保障武器システムと相互運用可能です。中規模の衛星は、ドローンや戦闘機などの空中画像プラットフォームに代わるものです。この開発は、市場の成長を推進することが期待されています。

衛星イメージングはセキュリティプログラムを最大化し、地方自治体が命を救い、財産を保護し、コミュニティの将来の経済的安定性を高めるためのプログラムを開発する方法をよりよく評価および理解できるようにします。したがって、政府機関とこれらの現代の衛星技術への依存は、近い将来、より高い成長数につながります。

2021年4月、United Launch Allianceは、Delta 4-Heavy Rocketを立ち上げ、Vandenberg Air Force Baseから国立偵察局のための米国政府のスパイ衛星を軌道に乗せました。衛星は、米国のintelligence報コミュニティによる国土安全保障と同様に、軍事ISRミッションと国土安全保障のために利用されます。

抑制要因

衛星コンポーネントに関連する高コストと市場の成長を妨げるためのインストール

中型および大規模な衛星のスペースシステムとインフラストラクチャには、衛星の機能を強化する信号、通信、イメージングソリューション、およびその他のソリューションを提供するためのさまざまなコンポーネントが必要です。マイクロ、ナノ、および小さな衛星、中型および大規模な衛星用の従来の衛星コンポーネントは、地上監視ステーションやそれに関連するコンポーネントなどのより多くのスペースインフラストラクチャも必要とするため、以前よりも費用がかかります。この開発は、市場の成長を妨げると予想されています。ただし、新しいスペースネットワークステーションまたは関連するスペースインフラストラクチャには非常に高いコストが必要です。衛星コンポーネントを備えたこれらの高い初期宇宙インフラストラクチャ投資と、衛星および地上局に搭載された設置が市場の成長を制限すると予想されています。

Unoosa(国連宇宙宇宙問題事務所)によると、衛星コンポーネントに関連する高コストとその施設は、世界中の継続的なパンデミックのためにそのような衛星コンポーネントの調達とその設置が遅れる可能性があるため、世界中の発展途上国の傾向の減少を目撃しました。大規模または中程度の衛星のミッションクリティカルなコンポーネントの発売または供給の遅延による関連コストのエスカレーションは、宇宙産業の発展途上国の負債につながる可能性があります。

このような開発により、マイクロおよびナノサテライト市場が駆動され、市場の成長が妨げられました。

セグメンテーション

軌道分析による

レオをターゲットにした多数のミッションのために市場を支配するレオセグメント

軌道により、市場はレオ、Meo、Geoなどにセグメント化されています。レオセグメントは市場を支配しており、観光産業の成長により、最高のCAGRで成長すると予想されています。レオ軌道は地球に最も近く、通信、地球観測などのためのリアルタイムデータを必要とするアプリケーションにとって重要です。このため、LEOを対象とした多数のミッションがあり、研究期間中のセグメント成長の主な理由です。

GEOセグメントは、予測期間中に2番目に大きいシェアを持っています。地球の回転と同じ速度で地球を軌道に乗せます。したがって、衛星は常に地球上の同じ場所にあります。これにより、Geo Orbitは継続的な通信または放送接続を必要とする衛星アプリケーションに最適です。

アプリケーション分析による

[GSM963XLQC]

環境監視活動の増加により、市場を指揮する地球観測セグメント

アプリケーションにより、市場は地球観測、ナビゲーション、世界的なポジショニング、コミュニケーションなどに分割されます。地球観測セグメントは2022年に市場を支配し、予測期間中に最高のCAGRで成長すると予想されます。環境および気候変動に関する懸念が高まっているため、地球観測の衛星打ち上げの増加は増加しています。地球観察データは、科学者と政策立案者が気候変動の影響を減らすための戦略を開発するのに役立ちます。

- ナビゲーションとグローバルポジショニングである通信セグメントは、2022年に6.36%のシェアを保有すると予想されます。

コミュニケーションセグメントは、中程度および大規模な衛星の需要が高くなるさまざまな利害関係者や企業による放送サービスとリアルタイムデータの需要の増加により、研究期間中に大幅な成長を目撃すると予想されています。

エンドユーザー分析による

高コストと改善された機能のために支配する軍事セグメント

エンドユーザーに基づいて、市場は商業、政府、軍事に分類されます。軍事セグメントは、予測期間中に最高のCAGRで市場を支配すると予測されています。上昇は、政府や商業衛星と比較して、機能の強化と高コストのためです。

政府セグメントは、予測期間中に大幅に成長すると予測されています。この成長は、コミュニケーションと放送サービスを対象とした宇宙ミッションの政府予算の増加によるものです。業界の拡大を推進するもう1つの要因は、市場の成長に貢献しているさまざまな国による宇宙探査能力の向上です。

ペイロード分析による

効率的で小型化されたコンポーネントの需要の増加により、市場を支配する最大5,000 kgセグメント

ペイロードにより、市場は最大5,000 kg、5,000〜10,000 kg、および10,000 kg以上に分割されます。最大5,000 kgのセグメントが市場を支配し、予測期間を通じてより高いCAGRで成長すると予想されています。これは、小型化されたコンポーネントで全体的な重量を減らすための技術的進歩の増加によるもので、低コストで衛星の構築を可能にします。

上記の10,000 kgセグメントは、予測期間中に大幅な成長を目撃します。大規模な衛星の必要性は、高解像度のイメージング、データ収集の改善、およびカバレッジの拡大に対する需要の高まりによって推進されています。

地域の洞察

[KF55GOTI2K]

地理に関しては、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカに分かれています。北米市場は2022年に33億6,000万米ドルと評価されました。衛星の発売の増加と、米国政府による宇宙セクターへの支出の増加、およびロッキード・マーティン・コーポレーション、ノースロップ・グラマン、L3Harris Technologies、Inc。、Boeingなどの主要なプレーヤーの存在が地域全体で市場の成長を促進しました。

ヨーロッパ市場は、予測期間中に大幅に成長すると予想されています。英国、ドイツ、フランス、およびその他のヨーロッパ諸国からの宇宙探査ミッションの支出の増加は、近い将来、ヨーロッパの市場の成長を支援しています。 2021年2月、ロシアは最初の北極モニタリング衛星であるArktika-M-Satelliteを立ち上げました。北極圏の気候と環境を監視するように設計されています。

アジア太平洋地域の市場は、最速の速度で成長すると予想されています。宇宙セクターにおける中国、インド、日本政府からの高騰する支出は、アジア太平洋の市場を推進しています。 2023年5月、インド宇宙研究機関は2023年の5回目の発売を実施し、NAVICシリーズの一部である2,232キログラムの衛星を持ち上げました。 NVS-1は、スリハリコタのサティッシュダーワン宇宙センターからGSLV F12で発売されました。 NVS-1は、国のナビゲーション機能を改善するために設計された最初の次世代NAVIC衛星です。このシステムは、より良いポジショニング、ナビゲーション、およびスケジューリングのための国内の民間航空セクターのニーズの増大に照らして開発されました。

ラテンアメリカは、予測期間中に大幅な成長を目撃します。この地域の宇宙プログラムの増加は、市場の主な推進要因です。さらに、ブラジルでの打ち上げ活動の増加は、市場の成長を推進すると予想されています。

中東とアフリカは、大幅な中東および大規模な衛星市場シェアを保持します。宇宙セクターを改善するための焦点は、この地域の市場の成長を促進します。 2023年4月、イスラエルはOFEK-13と呼ばれる新しいスパイ衛星の発売に成功しました。イスラエル中部のパルマチム空軍基地から発売されたOFEK-13衛星は、イスラエルの軍事およびintelligence報機関に強化された情報能力を提供するように設計されています。

主要業界のプレーヤー

衛星メーカーは、顧客に高度な衛星を提供するためにポートフォリオを多様化しています

ボーイングカンパニー、ロッキードマーティンコーポレーション、エアバスSAS、ノースロップグラマンコーポレーションなどは、中規模および大規模な衛星の主要なプレーヤーの一部です。これらの主要なプレーヤーは、衛星製造用の3D印刷コンポーネントや軽い材料などの新しいテクノロジーに投資しています。主な焦点は、最新の宇宙技術と費用対効果の高いコンポーネントとともに衛星市場と統合されたミッション固有の衛星を作成することです。企業は、さまざまなアプリケーションの衛星の多様化にも焦点を当てています。また、主要なプレーヤーは、エコシステムとクラスター内にサプライチェーンの相乗効果を作成するために協力しています。

プロファイルされた主要企業のリスト:

- エアバスSAS(オランダ)

- ロッキードマーティンコーポレーション(私たち。)

- L3Harris Technologies Inc.(米国)

- SpaceX(米国)

- NASA(米国)

- Northrop Grumman Corporation(私たち。)

- SierraNevada Corporation(米国)

- セントエンジニアリング(シンガポール)

- ボーイングカンパニー(米国)

- Thales Group(フランス)

主要な業界開発:

- 2023年5月 - SpaceXは、Falcon Heavy Rocketで米国固有のVIASAT-3ブロードバンド衛星を発売しました。 Falcon Heavyは、フロリダ州NASA Kennedy Space Centerの東から離陸し、2018年以来6回目のロケット飛行でGeostationary Orbit(GEO)に向かいました。

- 2023年4月 - NASAのルーシーミッションは、木星のトロイの木馬小惑星を勉強するために60億キロメートルの壮大な旅をしており、打ち上げ後1年半後、最終的に小惑星を垣間見ました。ルーシー宇宙船は、高解像度のL'Lorriカメラを使用して、木星トロイの木馬小惑星の最初の景色を捉えました。

- 2023年2月 - 中国はZhongxing-26通信衛星を軌道に打ち上げ、中国の新しい後に軌道の打ち上げを再開しました。長い3月3Bロケットは、中国南西部のXichangから午前6時49分(1149時間UTC)に発売され、Zhongxing-26(Chinasat-26)が地球測定移転軌道(GTO)に成功しました。

- 2021年6月 - エアバスの防衛とスペースは、アリアン5によって発売されるフランスのギアナのクルーの施設にユーテルサットQuantum衛星を完成させ、出荷しました。

- 2021年1月 - ロッキード・マーティンは、米国宇宙部隊向けの高度なミサイル警告衛星を建設するために49億米ドルの契約を獲得しました。衛星は、22,000マイル(36,000キロメートル)の高度での軌道である軌道軌道から地球を監視します。

報告報告

このレポートは、業界の詳細な分析を提供します。 R&D機能や製造プロセスの最適化など、すべての主要な側面で構成されています。さらに、調査レポートは、市場予測、トレンド、および主に主要な業界の開発、ポーターの5つの力分析などを強調していることを強調しています。上記の要因に加えて、主に近年の世界市場の成長に貢献しているいくつかの要因に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 4.7% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション

|

軌道によって;応用;エンドユーザー;ペイロード;と地理 |

|

軌道によって

|

|

|

アプリケーションによって

|

|

|

エンドユーザーによって

|

|

|

ペイロードによって

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は75億7000万米ドルであった。

市場は、予測期間(2026-2034)で4.7%のCAGRで成長する可能性があります。

LEOセグメントは、通信アプリケーションの衛星の発売の増加により、市場をリードすると予想されています

2025年の米国市場規模は31億3000万米ドルであった。

国土安全保障と防衛のための衛星イメージングの有用性の高まりは、市場の成長を推進すると予想されます。

市場のトッププレーヤーの一部は、エアバスSAS(オランダ)、ロッキードマーティンコーポレーション(米国)、L3Harris Technologies Inc.(米国)、SPACEX(米国)、NASA(米国)、インド宇宙研究機関(ISRO)(インド)、およびNorthrop Grumman Corporation(米国)です。

米国は2025年に市場を支配しました。

衛星コンポーネントに関連する高コストとそのインストールは、市場の成長をある程度妨げる可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート