HDPEパイプ市場規模、シェアおよび業界分析、グレード別(PE 100、PE 80、PE 63)、最終用途産業別(地方自治体/公共事業、農業、石油・ガス、工業、建設、その他)、および地域予測、2026年から2034年

主要市場インサイト

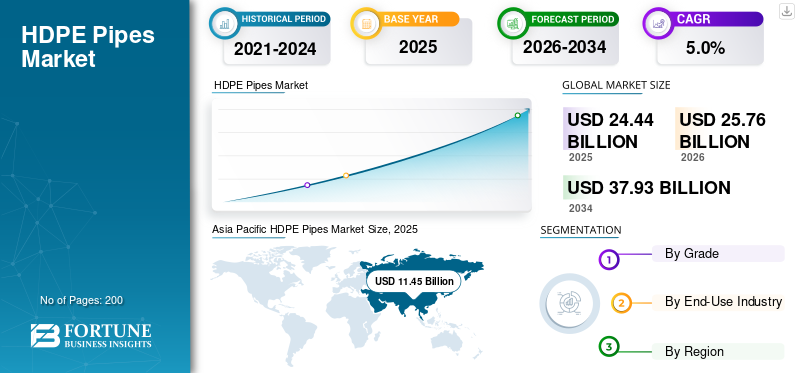

世界のHDPEパイプ市場規模は2025年に244億4,000万米ドルと評価されています。市場は2026年の257億6,000万米ドルから2034年までに379億3,000万米ドルに成長すると予測されており、予測期間中に5.0%のCAGRを示します。アジア太平洋地域は、2025 年に 46.84% の市場シェアを獲得し、世界の HDPE パイプ市場を支配します。

HDPE パイプは、水、廃水、ガス、工業用流体の輸送に使用される丈夫で柔軟なポリマーである高密度ポリエチレンで作られたプラスチック パイプです。これらは、軽量で、腐食や多くの化学物質に耐性があり、多くの硬いパイプ材料よりも地面の動きによく耐えることができるため、高く評価されています。高密度ポリエチレンパイプは、長い耐用年数とメンテナンスの手間がかからないことが重要である、都市の給水、排水、下水道ネットワーク、灌漑システム、ガス供給、および工業用配管で広く使用されています。また、耐久性があり漏れにくい配管ソリューションへの移行や、ネットワーク パフォーマンスの向上による水の損失の削減の必要性によっても成長が促進されています。

市場は主に、強力な製造規模と長年の運営経験を持つ比較的少数の老舗生産者によって主導されています。 JM EAGLE, INC.、Advanced Drainage Systems、Chevron Phillips Chemical Company LLC.、WL Plastics、Supreme などの主要企業は、大規模なインフラストラクチャおよび公益事業プロジェクトにサービスを提供するために、大容量生産、効率的な運用、一貫した供給の信頼性を通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

HDPEパイプ市場動向

漏れに強く長寿命のパイプライン システムへの移行が新たな市場トレンドとなる

市場における注目すべき傾向は、地方自治体や公共施設のネットワークにおいて、長寿命で漏れの少ない配管ソリューションに対する嗜好が高まっていることです。プロジェクト所有者は、パイプラインの全耐用年数を通じて持続可能でメンテナンスコストが低いことと、ネットワークの信頼性を向上させることに重点を置いています。これにより、HDPE パイプは耐食性があり、適切に取り付けられた場合に強力な接合部の完全性を実現できるため、HDPE パイプの採用が促進されます。その結果、サプライヤーと請負業者は、品質の一貫性、設置パフォーマンス、およびパイプラインの長期信頼性を向上させる標準化された実践にさらに重点を置くようになりました。

- 国際水協会 (IWA) の調査によると、世界の無収水量は年間 1,260 億 m3 と推定されており、大規模な水の損失が公共事業者を HDPE を含む漏水低減型で長寿命のパイプ ネットワークへの移行に駆り立てていることを浮き彫りにしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

インフラストラクチャとユーティリティ ネットワークの拡大により HDPE パイプの需要が拡大

HDPE パイプの需要は、上下水道、排水システム、およびガス供給ネットワークへの継続的な投資によって大きく伸びています。高密度ポリエチレン パイプは、軽量で耐食性があり、耐用年数が長いため、メンテナンスや交換の必要性を軽減できるため、これらの用途で広く使用されています。都市が拡大し、政府が老朽化したパイプラインの更新に注力するにつれて、新規設置プロジェクトと交換プロジェクトの両方で HDPE の採用が増加しています。高密度ポリエチレンパイプは耐久性と耐漏洩性能を必要とする灌漑システムで一般的に使用されているため、農業分野の成長も需要を支えています。

- 米国EPAの第7次報告によると、飲料水インフラニーズ調査および評価 (DWINSA) によると、飲料水システムには 2021 年から 2040 年にかけて DWSRF 対象のインフラストラクチャ ニーズが推定 6,291 億米ドルあり、パイプ交換や HDPE を含むネットワーク拡張の持続的な需要を支えています。

市場の制約

建設支出への依存とプロジェクトの遅延が市場の成長を抑制

市場は建設活動への依存度が高く、大規模なインフラプロジェクトのタイミングにより制約に直面している。需要は地方自治体の予算、公共入札サイクル、民間の建設支出と密接に関係しているため、承認、資金調達、プロジェクトの実行が遅れると、パイプ購入のペースが急速に遅くなる可能性があります。多くの地域では、許可、土地へのアクセスの問題、他の公共事業との調整などにより、上下水道の改修に計画よりも時間がかかり、需要を排除するのではなく押し広げています。

- OECDによると、インフラプロジェクトの許認可期間は容易に10年以上に達する可能性があり、そのため公共事業や建設プロジェクトの開始が遅れ、高密度ポリエチレンパイプの短期的な需要が押し上げられるという。

市場機会

水管理と灌漑投資の加速が新たな機会を生み出す

各国が水の安全保障、灌漑効率、気候変動に強いインフラへの投資を増やす中、HDPEパイプ市場には強力な成長機会が存在します。高密度ポリエチレン パイプは、耐食性があり、柔軟性があり、困難な地形にも簡単に設置できるため、大規模な送水、地方および都市の配電線、最新の灌漑システムに最適です。農業が水の損失を減らすために点滴灌漑とマイクロ灌漑に移行するにつれて、信頼性の高い HDPE 側線と配水ネットワークの需要が増加しています。

- FAO によると、世界の灌漑農地の 60% 以上が高い水ストレスにさらされており、高密度ポリエチレンパイプが広く使用されている、より効率的な灌漑と給水インフラへの取り組みが強化されています。

市場の課題

原材料価格の変動が市場の課題を生み出す

HDPE パイプの製造業者は、パイプのコストが PE 投入価格に直接関係しているため、ポリエチレン (PE) 樹脂の価格変動による継続的な課題に直面しています。その結果、石油およびガス原料市場の変動や樹脂供給条件の変化は、すぐにパイプ価格の不安定化やバリューチェーン全体でのマージン圧力につながる可能性があります。

- 米国エネルギー情報局 (EIA) によると、ポリエチレンはエタンなどの石油およびガスベースの原料から生産されており、エネルギー市場状況の価格変動は PE に直接影響を与える可能性があります。樹脂コストがかかり、HDPE パイプメーカーの価格とマージンの変動が生じます。

セグメンテーション分析

グレード別

より高い強度と圧力管ネットワークでの幅広い使用が PE 100 の需要の優位性をサポート

グレードに基づいて、市場はPE 100、PE 80、PE 63に分類されます。

[ディルNXQcg10]

PE 100 グレードは、要求の厳しい圧力用途において、より高い強度と信頼性の高い長期性能を提供するため、市場で最大のシェアを占めています。古いグレードと比較して、PE 100 は、より高い動作圧力に対応でき、多くの場合、より薄い壁で同じ性能を達成できるため、都市の給水、ガス配給、および産業パイプラインに一般的に選択され、材料の使用量と設置負荷の削減に役立ちます。

- PE100+ Association によると、PE100 パイプ材料は 10.0 MPa (PE80 の 8.0 MPa) の最低必要強度 (MRS) で分類されており、高圧の水道およびガスのパイプ用途での幅広い使用をサポートしています。

PE 80 セグメントは、予測期間中に 4.3% の CAGR で成長すると予想されます。

最終用途産業別

大規模な上下水道ネットワークが自治体/公共事業部門の最大の市場シェアを支える

最終用途産業の観点から見ると、市場は地方自治体/公益事業、農業、石油とガス、産業、建設、その他。

都市や公共事業は給水、下水道、雨水排水、ネットワーク拡張のために大量のパイプを必要とするため、都市/公共事業部門が HDPE パイプ市場で最大のシェアを占めています。 HDPE は、その耐食性、漏れのない接合、長い耐用年数により、これらのシステムで広く使用されており、埋設インフラストラクチャのメンテナンスと交換の必要性を軽減します。このセグメントの需要は、機能と規模によって大きく左右されます。ユーティリティ ネットワークは長距離にまたがっており、継続的なサービス条件下で確実に動作する必要があるため、公共機関や請負業者にとって耐久性のあるパイプの性能が優先事項となっています。

- インド政府の AMRUT/AMRUT 2.0 文書 (PIB) によると、今後 5 年間の目標には 125 万キロメートルの水道網と 35,866 キロメートルの下水道網が含まれており、安定した HDPE パイプ需要を支える地方自治体のパイプライン建設の規模が示されています。

農業セグメントは、予測期間中に 4.3% の CAGR で成長すると予想されます。

HDPEパイプ市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋

Asia Pacific HDPE Pipes Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2025 年の世界市場で支配的な地位を維持し、その価値は 114 億 5,000 万米ドルに達し、2026 年にも主導的な役割を維持し、121 億米ドルに達すると予想されています。この地域のリーダーシップは、大規模な都市化、多額のインフラ支出、自治体の上下水道、雨水排水、灌漑ネットワークへの継続的な投資によって支えられています。堅調な建設活動と急速に成長する都市全体での公共事業接続の継続的な拡大により、圧力管と非圧力管の両方の用途で需要が安定しています。

中国のHDPEパイプ市場

アジア太平洋地域の大きな貢献と中国の広範なインフラ設置面積に基づいて、中国市場は 2025 年に 44 億 7,000 万米ドルと評価され、地域収益の 39.0% を占めます。需要は、大規模な自治体のパイプライン プログラム、進行中の都市再開発、工業団地や公共施設の継続的な拡張によって支えられています。中国にはまた、国内の強力な樹脂からパイプへの製造エコシステムがあり、排水、送水、ガス配給プロジェクトへの大規模な供給をサポートしています。

インドのHDPEパイプ市場

2025 年のインド市場は約 27 億 9,000 万米ドルと評価されています。需要は、給水範囲の拡大、衛生インフラの開発、農業州全体での近代的な灌漑システムの導入の増加によって促進されています。地方自治体の上下水道網や下水道システムへの公共投資は、堅調な住宅や道路の開発と相まって、都市部と準都市部の両方で HDPE パイプの安定した需要を支えています。

北米

北米は依然として HDPE パイプにとって重要な地域市場であり、市場規模は 2025 年に 45 億 6,000 万米ドルに達します。需要は、水道インフラのアップグレード、水管理システム、排水システム、および都市や郡全体で進行中の老朽化したパイプラインの交換に対する着実な支出によって支えられています。この地域には、パイプ製造業者と樹脂サプライチェーンの確立された基盤からも恩恵を受けており、地方自治体、産業、建設プロジェクトにおける信頼性の高い可用性の維持に役立っています。

米国のHDPEパイプ市場

2025 年の米国市場は 38 億米ドルと評価され、地域収益の 83.3% を占めました。需要は、大規模な都市上下水道の改修、輸送や用地開発における HDPE 波形排水管の広範な使用、進行中の公共事業ネットワークの拡大によって促進されています。

ヨーロッパ

ヨーロッパ地域は、市場が緩やかな成長を記録すると予測されており、2025年には54億米ドルに達すると予測されています。この地域は、厳格な建築基準、持続可能性への強い期待、メンテナンスや漏水のリスクを軽減する長寿命のインフラ材料への着実な移行によって形作られています。需要は、老朽化した上下水道ネットワークの継続的な更新、排水および洪水管理システムのアップグレード、継続的な住宅および商業建設活動によって支えられています。

ドイツのHDPEパイプ市場

ドイツ市場は 2025 年に約 10 億 1,000 万米ドルに達し、地域需要の 18.8% を占めます。消費は、強力な地方自治体のインフラ基盤、公益事業の信頼性に対する高い基準、パイプラインの交換と改修への一貫した投資によって支えられています。

イタリア HDPE パイプ市場

2025 年のイタリア市場は 3 億 6,000 万米ドルと評価され、地域収益の約 6.6% に相当します。需要は、都市の上下水道ネットワークの継続的なアップグレード、交通および都市開発プロジェクトに関連した排水要件、およびパイプラインの交換が繰り返し必要となる古い都市のリハビリテーションのニーズによって促進されています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中に緩やかな市場成長が見込まれます。ラテンアメリカ市場は、上水道の改善、衛生設備の拡張、灌漑ネットワーク、住宅および交通プロジェクトに関連した排水ニーズに支えられ、2025年には評価額10億3,000万米ドルに達しました。中東およびアフリカ市場は、都市の拡大、淡水化に関連した送水、長寿命で耐食性のある配管を必要とする大規模な公共施設および産業回廊プロジェクトに支えられ、2025年には評価額20億1,000万米ドルに達しました。

ブラジルのHDPEパイプ市場

2025 年のブラジル市場は 4 億 2,000 万米ドルと評価され、ラテンアメリカの収益の 41.2% を占めました。需要は、自治体の配水改善、衛生インフラの構築、排水および雨水システムでの HDPE の強力な使用によって促進されています。農業における灌漑と送水のニーズも安定した消費を支えています。

競争環境

主要な業界プレーヤー

市場競争を形成するための高い資本集中と戦略的資産管理

大規模生産には大容量の押出ライン、堅牢な品質管理システム、厳しい製品基準と安全基準への準拠が必要なため、市場は比較的統合されており、資本集約的です。多額の先行投資の必要性と、自治体および公共事業のプロジェクトに対する資格要件により、新規参入者は制限されています。

JM EAGLE, INC.、Advanced Drainage Systems、Chevron Phillips Chemical Company LLC.、WL Plastics、Supreme は、積極的な生産能力の拡大ではなく、主に業務効率の向上、製品性能のアップグレード、上流統合の強化に重点を置いています。

レポートに記載されている主要な HDPE パイプ会社のリスト

- JM EAGLE, INC. (米国)

- WLプラスチック(私たち。)

- シェブロン フィリップス ケミカル カンパニー LLC.(私たち。)

- 高度な排水システム。 (私たち。)

- プリンスコ社(米国)

- レーン・エンタープライズLLC.(私たち。)

- アグル(オーストリア)

- デリプラストグループ。 (イタリア)

- Jain Irrigation Systems Ltd.(インド)

- シュプリーム(インド)

主要な産業の発展

- 2025 年 9 月:高度な排水システム。はNORMAグループからNDS(National Diversified Sales)を買収する契約を締結し、波形HDPEパイプが主要材料であるADSの中核プラスチックパイプおよび排水事業を密接に補完する雨水および水管理ポートフォリオを拡大しました。

- 2025 年 8 月:Supreme は、インドの Orbia Building & Infrastructure (Wavin) パイプおよび継手事業の買収を完了し、その事業をサポートするより大きなパイプおよび継手の設置面積を追加しました。プラスチック水道やインフラ全体で使用される HDPE シリーズを含む、パイプのリーダーシップ。

- 2025年5月: 高度な排水システム。 River Valley Pipeを買収し、HDPEパイプ製品を含むADSのプラスチック排水/パイププラットフォームに直接隣接する米国中西部のパイプ製造能力を追加しました。

- 2024 年 10 月:レーン・エンタープライズLLC.はワシントン州ロングビューに波形HDPEパイプを生産するラインを備えた新しいプラスチックパイプ生産施設を開設し、さらに生産能力を追加する予定です。

- 2024 年 2 月:シェブロン フィリップス ケミカル カンパニー LLC. (米国)とQatarEnergyは、HDPEユニットを含むRas Laffan統合ポリマー複合体の建設を開始した。この上流への拡張により、パイプグレードの樹脂や PE パイプシステムに使用されるポリエチレンの長期供給がサポートされます。

- 2023 年 10 月:Prinsco, Inc. は、波形 HDPE パイプ雨水市場の拡大に向けて複数のラインを稼働できるように設計された、ジョージア州バルドスタの新しい製造センターの建設を進めました。

レポートの範囲

世界のHDPEパイプ市場分析は、レポートに含まれるすべての市場セグメントにわたる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアや主要な運営会社のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.0% |

|

ユニット |

価値 (10 億米ドル) 量 (キロトン) |

|

セグメンテーション |

グレード、最終用途産業、地域別 |

|

グレード別 |

· PE 100 · PE 80 · PE 63 |

|

最終用途産業別 |

· 地方公共団体/公共事業 ・ 農業 · 石油とガス · 産業用 ・ 工事 · その他 |

|

地域別 |

· 北米 (グレード、最終用途産業、国別) o 米国 (最終用途産業別) o カナダ (最終用途産業別) · ヨーロッパ (グレード、最終用途産業、国別) o ドイツ (最終用途産業別) o イギリス (最終用途産業別) o イタリア (最終用途産業別) o フランス (最終用途産業別) o ヨーロッパのその他の地域 (最終用途産業別) · アジア太平洋 (グレード、最終用途産業、国別) o 中国 (最終用途産業別) o 日本 (最終用途産業別) o インド (最終用途産業別) o 韓国 (最終用途産業別) o アジア太平洋地域のその他の地域 (最終用途産業別) · ラテンアメリカ (グレード、最終用途産業、国別) o ブラジル (最終用途産業別) o メキシコ (最終用途産業別) o ラテンアメリカのその他の地域(最終用途産業別) · 中東とアフリカ (グレード、最終用途産業、国別) o サウジアラビア (最終用途産業別) o 南アフリカ (最終用途産業別) o 中東およびアフリカのその他の地域 (最終用途産業別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 244 億 4000 万米ドルで、2034 年までに 379 億 3000 万米ドルに達すると予測されています。

5.0%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

2025 年には地方自治体/公共事業の最終用途産業セグメントが牽引しました。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

都市の上下水道、排水、ガス配給インフラへの投資の増加が、耐久性と耐腐食性のパイプライン ネットワークに HDPE パイプの使用を増やしており、市場の主な推進要因となっています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート