IoT デバイス管理市場規模、シェアおよび業界分析、コンポーネント別 (ソリューション、サービス)、展開モード別 (パブリック クラウド、プライベート クラウド)、企業規模別 (大企業)、エンドユース別、地域別、および地域予測、2026 年から 2034 年

IoTデバイス管理市場の概要

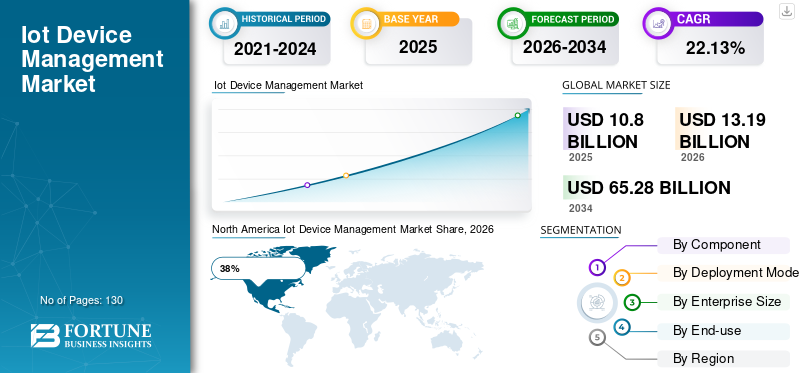

グローバルなIoTデバイス管理市場市場規模は2025年に108億米ドルと評価されました。市場は2026年の131億9000万米ドルから2034年までに652億8000万米ドルに成長すると予測されており、予測期間中に22.13%のCAGRを示します。

企業が製造、医療、輸送、小売、スマート インフラストラクチャ環境全体でコネクテッド デバイスの展開を増やすにつれて、IoT デバイス管理市場は急速に拡大しています。組織は、集中システムを通じてリモートで接続された資産を監視、構成、保護、更新するために、高度なデバイス管理プラットフォームを導入しています。産業用 IoT ネットワークとエッジ コンピューティング インフラストラクチャの実装の増加により、スケーラブルなデバイス ライフサイクル管理ソリューションの需要が加速しています。 IoT デバイス管理市場レポートでは、リモート デバイス監視プラットフォームへの人工知能、自動化、予測分析の統合が増加していることを強調しています。デバイスのセキュリティ、ファームウェア管理、ネットワークの信頼性に関する懸念の高まりも、先進的な IoT 管理テクノロジーへの継続的な投資を世界中で推進しています。

米国の IoT デバイス管理市場は、企業の強力なデジタル化、急速なクラウド導入、産業用 IoT インフラストラクチャの広範な展開により、依然として世界的に最も先進的な市場の 1 つです。製造、物流、医療、通信分野にわたる米国企業は、一元的な監視と安全なライフサイクル管理を必要とするコネクテッド デバイス エコシステムに多額の投資を行っています。市場では、接続された数百万のエンドポイントを同時にサポートできるクラウドネイティブ IoT 管理プラットフォームに対する需要が高まっています。 IoTデバイス管理業界分析では、大規模な産業運営全体で AI を活用した予知保全およびリモート ファームウェア アップデート テクノロジーの採用が増加していることが示されています。の拡大スマートシティそして、コネクテッドインフラストラクチャプロジェクトは、米国における長期的な市場需要を強化し続けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

重要なポイント

市場規模と成長

- 2025年の世界市場規模:108億ドル

- 2034年の世界市場規模:652億8,000万ドル

- CAGR (2026 ~ 2034 年): 22.13%

市場シェア – 地域別

- 北米: 31%

- ヨーロッパ: 27%

- アジア太平洋: 34%

- その他の国: 8%

国レベルのシェア

- ドイツ: ヨーロッパ市場の 32%

- 英国: ヨーロッパ市場の 21%

- 日本: アジア太平洋市場の24%

- 中国: アジア太平洋市場の46%

IoTデバイス管理市場の最新動向

IoT デバイス管理市場 人工知能、エッジ コンピューティング、自動化のコネクテッド デバイス エコシステムへの統合が進むにつれて、トレンドは大きく進化しています。企業は、デバイスの障害を特定し、パフォーマンスを最適化し、メンテナンス作業をリアルタイムで自動化できる、AI を活用した IoT 管理プラットフォームを導入しています。エッジベースのデバイス管理ソリューションは、産業環境における応答速度を向上させ、ネットワーク遅延を短縮するため、広く採用されています。 IoT デバイス管理市場調査レポートは、分散型 IoT ネットワーク全体でリモート構成、ファームウェア更新、セキュリティ管理を提供する集中ダッシュボードに対する企業の需要の高まりを浮き彫りにしています。

IoT デバイス管理市場の見通しを形成するもう 1 つの大きなトレンドは、クラウドネイティブのデバイス管理アーキテクチャの採用の増加です。パブリック クラウド プラットフォームとハイブリッド クラウド プラットフォームにより、組織はインフラストラクチャの複雑さを軽減しながら、IoT 導入をより効率的に拡張できるようになります。企業はまた、大規模なデバイス展開プロセスを簡素化するために、ゼロタッチ プロビジョニングと自動オンボーディング テクノロジーを優先しています。サイバー脅威やエンドポイントの脆弱性に関する懸念の高まりにより、企業は安全な IoT 認証および暗号化テクノロジーへの投資を奨励しています。スマート マニュファクチャリング、コネクテッド ヘルスケア システム、インテリジェントな交通インフラの拡大により、世界中で大きな IoT デバイス管理市場の機会が創出され続けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

IoTデバイス管理市場のダイナミクス

ドライバ

コネクテッドデバイスと産業用IoTの導入の急速な成長

業界全体で接続デバイスの数が増加していることは、IoT デバイス管理市場の成長を加速する主な推進要因の 1 つです。企業は、一元的な監視とライフサイクル管理を必要とする何百万ものセンサー、ゲートウェイ、産業用機械、スマート デバイスを導入しています。製造、物流、エネルギー、ヘルスケア分野における産業用 IoT の導入により、コネクテッド デバイス エコシステムの複雑さが大幅に増加しています。組織は、デバイスの接続性、ファームウェア制御、リモート診断、および運用の信頼性を確保するために、高度な IoT デバイス管理プラットフォームに投資しています。 IoT デバイス管理市場の分析では、大容量の IoT ネットワークを効率的に処理できるスケーラブルな管理システムに対する需要の高まりが浮き彫りになっています。

スマート インフラストラクチャ プロジェクトとコネクテッド エンタープライズ環境の急速な拡大も市場の成長を支えています。企業では、ダウンタイムを最小限に抑え、運用効率を最適化するために、リアルタイムの監視と予知保全機能の必要性がますます高まっています。クラウド コンピューティングの統合とエッジ分析テクノロジーにより、企業は地理的に分散した IoT 資産をより効果的に管理できるようになります。デジタル変革と自動化への取り組みへの注目の高まりにより、世界の業界全体で高度なデバイス ライフサイクル管理ソリューションに対する需要が高まり続けています。

拘束

セキュリティの脆弱性と相互運用性の制限

IoT デバイス管理市場に影響を与える主な制約の 1 つは、接続されたデバイスに関連するサイバーセキュリティの脆弱性に関する懸念の高まりです。 IoT エコシステムには、さまざまなハードウェア プラットフォーム、オペレーティング システム、通信プロトコルが関与することが多く、サイバー脅威に対する複数の攻撃対象領域が形成されます。 Enterprises managing large-scale device networks face significant challenges related to unauthorized access, malware attacks, and data breaches. IoT インフラストラクチャを標的としたサイバー攻撃の巧妙化により、コネクテッド テクノロジーを導入する企業の運用リスクが増大しています。

Another important limitation is the lack of universal interoperability standards across IoT platforms and devices. Many organizations operate heterogeneous device ecosystems sourced from multiple vendors, creating integration and compatibility issues. IoT デバイス管理業界レポートは、一貫性のない通信プロトコルと断片化したソフトウェア環境により、導入とメンテナンスの作業が複雑になる可能性があることを示しています。 Smaller enterprises may also face budget constraints when implementing advanced IoT management infrastructure. These challenges continue to influence adoption rates and technology standardization efforts across the market.

機会

AIによる自動化とエッジコンピューティングの拡大

人工知能とエッジ コンピューティング テクノロジーの採用の増加により、IoT デバイス管理市場に大きなチャンスがもたらされています。企業は、大規模な IoT 環境全体でデバイスの監視、予知保全、異常検出を自動化するために、AI 対応の分析をますます活用しています。エッジ コンピューティング インフラストラクチャにより、より高速なデータ処理とローカライズされた意思決定が可能になり、産業用アプリケーションのレイテンシが短縮され、運用パフォーマンスが向上します。

IoT デバイス管理市場 組織は、ますます複雑化する接続エコシステムに対応する高度なライフサイクル管理機能を必要としているため、機会も拡大しています。スマート ファクトリー、自律型輸送システム、インテリジェントな医療インフラストラクチャにより、スケーラブルなデバイス管理プラットフォームに対する強い需要が生み出されています。クラウドネイティブの管理ソリューション、リモート プロビジョニング テクノロジー、AI を活用した運用分析を開発するベンダーは、大幅な競争上の優位性を獲得できると予想されます。スマートシティへの取り組みと産業オートメーションプロジェクトの成長により、長期的な市場拡大の可能性がさらに強化されます。

チャレンジ

大規模デバイスのエコシステムと運用の複雑性の管理

エンタープライズ IoT 導入の複雑さの増大は、IoT デバイス管理市場における大きな課題のままです。組織は多くの場合、複数の場所やネットワーク環境にわたって動作する、接続された数千または数百万のエンドポイントを管理します。このような大規模なエコシステムの継続的な接続、ファームウェアの一貫性、および運用上のセキュリティを確保するには、非常に洗練された管理インフラストラクチャが必要です。デバイスの障害、通信の中断、一貫性のないソフトウェア更新は、運用パフォーマンスに大きな影響を与える可能性があります。

もう 1 つの課題には、接続されたデバイス ネットワーク全体で規制遵守とデータ プライバシーを維持することが含まれます。医療、金融サービス、産業分野で事業を展開する企業は、厳格なセキュリティおよび運用基準に準拠する必要があります。 IoT デバイス管理市場のインサイトは、組織がスケーラビリティ、パフォーマンス、サイバーセキュリティ要件のバランスを同時にとることに頻繁に苦労していることを示しています。熟練したIoT管理専門家の不足と、エッジデバイスとクラウドプラットフォーム間の統合の複雑さの増大が、市場内の運用上の課題をさらに悪化させています。

IoTデバイス管理市場セグメンテーション

コンポーネント別

企業では、接続されたデバイスの監視、構成、保護、更新のための集中プラットフォームの必要性が高まっているため、ソリューション部門は世界の IoT デバイス管理市場シェアのほぼ 69% を占めています。組織は、リアルタイムのデバイス診断、リモート プロビジョニング、ファームウェア管理、予知保全業務をサポートできる統合管理ソフトウェアに多額の投資を行っています。 AI を活用した分析と自動インシデント検出は、最新の IoT 管理ソリューションに不可欠な機能になりつつあります。 IoT デバイス管理市場調査レポートは、大規模な産業用 IoT エコシステムを効率的に管理できるスケーラブルなクラウドネイティブ プラットフォームに対する需要の高まりを強調しています。

メーカーや企業運営者も、ID 認証、暗号化管理、脅威検出などの高度なサイバーセキュリティ機能を提供するソリューションを優先しています。エッジ コンピューティング インフラストラクチャの採用の増加により、分散デバイス オーケストレーション プラットフォームの需要がさらに高まっています。製造、ヘルスケア、通信、物流の各業界の企業は、コネクテッド資産の展開を拡大し続けており、洗練された IoT 管理ソリューションに対する長期的な需要が世界中で強化されています。

サービス部門は、世界の IoT デバイス管理市場シェアの約 31% を占めています。これは、企業が複雑な IoT 導入をサポートするためのコンサルティング、統合、メンテナンス、およびマネージド サービスの必要性が高まっているためです。組織は多くの場合、インフラストラクチャ計画、ソフトウェア統合、運用監視、サイバーセキュリティ管理について専門のサービスプロバイダーに依存します。マネージド IoT サービスは、大規模なデバイス エコシステム管理の専門知識を社内に持たない企業にとって特に重要になっています。

IoT デバイス管理市場の予測では、クラウド移行、エッジ インフラストラクチャの導入、予知保全の最適化に関連するプロフェッショナル サービスに対する強い需要が示されています。サービス プロバイダーは、企業の法規制遵守、ネットワーク監視、リモート トラブルシューティング業務も支援しています。 IoT 環境がより洗練され相互接続されるにつれて、専門的な技術サポートとライフサイクル管理サービスの需要は業界全体で着実に拡大すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

導入モード別

パブリック クラウドの導入は、大規模な接続デバイス エコシステムを管理するための拡張性、柔軟性、コスト効率により、世界の IoT デバイス管理市場シェアのほぼ 58% を占めています。クラウドベースの IoT 管理プラットフォームは、大規模なオンプレミスのインフラストラクチャ投資を必要とせずに、迅速な導入、一元的な監視、リアルタイム分析をサポートするため、企業はクラウドベースの IoT 管理プラットフォームを好むことが増えています。パブリック クラウド環境では、リモート ファームウェアの更新や複数の場所にあるデバイスの管理操作も簡素化されます。

IoT デバイス管理市場の分析では、産業オートメーション、スマート インフラストラクチャ、コネクテッド ロジスティクス アプリケーションをサポートするために、企業によるクラウドネイティブ アーキテクチャの採用が増加していることが示されています。パブリック クラウド プラットフォームを使用すると、組織は運用効率とデータ アクセシビリティを向上させながら、デバイス ネットワークを動的に拡張できます。 AI 主導の分析とエッジ コンピューティング機能の統合により、業界全体でパブリック クラウド導入モデルに対する需要がさらに強化されます。

プライベート クラウドの展開は、IoT デバイス管理市場シェアの約 42% を占めています。これは、多くの企業が機密性の高い IoT 環境のデータ セキュリティ、運用管理、法規制順守の強化を優先しているためです。ヘルスケア、銀行、防衛、工業製造などの業界では、多くの場合、ミッションクリティカルな接続デバイスを安全に管理するための専用インフラストラクチャが必要です。プライベート クラウド アーキテクチャにより、組織はデバイス通信とデータ ストレージ プロセスをより適切に制御できます。

IoT デバイス管理業界分析では、機密の運用データを含む産業用 IoT アプリケーションに対するハイブリッド クラウドおよびプライベート クラウド環境の導入の増加が強調されています。企業は、サイバーセキュリティのリスクを最小限に抑えるために、安全なデバイス認証、高度な暗号化テクノロジー、分離されたネットワーク アーキテクチャに投資しています。データ主権とコンプライアンス規制に関する懸念の高まりにより、プライベート クラウド ベースの IoT 管理ソリューションの需要が引き続き高まっています。

多国籍企業や産業運営者が製造工場、物流ネットワーク、企業施設にわたる広範なコネクテッド デバイス エコシステムを管理しているため、大企業がほぼ 64% のシェアで市場を独占しています。これらの組織は、接続された数百万のエンドポイントを同時に処理できる、拡張性の高いデバイス管理プラットフォームを必要としています。大企業は、運用パフォーマンスを向上させるために、AI 主導の監視システム、予測分析、リモート管理テクノロジーに多額の投資を行っています。

IoT デバイス管理市場 トレンドによれば、デバイス監視、サイバーセキュリティ管理、運用分析を統合エコシステムに統合する集中コマンド プラットフォームの導入が増加しています。大企業は、高度な IoT 管理機能をサポートするエッジ コンピューティングとデジタル ツイン テクノロジーを早期に採用しています。スマートマニュファクチャリングおよび産業オートメーションプロジェクトの拡大により、この分野の需要は引き続き強化されています。

最終用途別

工場や産業施設はコネクテッドマシン、センサー、オートメーションシステムへの依存度が高まっているため、製造業および産業部門は世界のIoTデバイス管理市場シェアのほぼ34%を占めています。産業用 IoT の導入には、デバイスの信頼性、予知保全、運用継続性を確保できる集中監視プラットフォームが必要です。スマートファクトリーへの取り組みとコネクテッド生産環境により、高度なデバイスライフサイクル管理テクノロジーの導入が加速しています。

IoT デバイス管理市場の見通しでは、ヘルスケア、運輸、小売、エネルギー、通信分野にわたる力強い成長も強調しています。医療提供者は、安全なデバイス管理インフラストラクチャを必要とする、接続された医療機器と遠隔患者監視システムを利用しています。通信事業者は、接続されたネットワーク、スマート シティ、5G インフラストラクチャの拡張をサポートするために IoT 管理プラットフォームを導入しています。複数の業界にわたる継続的なデジタル変革の取り組みにより、高度な IoT 管理ソリューションに対する長期的な需要が生み出され続けています。

IoTデバイス管理市場の地域別展望

北米

North America Iot Device Management Market Share, 2026 (%)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、先進的なクラウド インフラストラクチャ、広範な産業用 IoT の導入、および強力な企業デジタル変革イニシアチブにより、世界の IoT デバイス管理市場シェアの約 38% を保持しています。この地域は、製造、医療、物流、電気通信の各分野にわたるコネクテッド デバイスの高度な導入の恩恵を受けています。企業は、IoT の運用効率を向上させるために、AI 主導の監視プラットフォーム、予測分析、エッジ コンピューティング テクノロジーに多額の投資を行っています。大手テクノロジープロバイダーとクラウドサービスオペレーターの存在により、この地域全体での市場拡大がさらに強化されます。

IoT デバイス管理市場レポートでは、大規模なコネクテッド エコシステムをサポートする一元的なデバイス ライフサイクル管理ソリューションに対する需要の高まりを浮き彫りにしています。スマートシティへの取り組み、産業オートメーションプロジェクト、エッジコンピューティングインフラストラクチャの急速な拡大は、引き続き大きな成長の機会を生み出し続けています。北米全土の企業は、運用の回復力を向上させるために、サイバーセキュリティの統合と自動デバイス プロビジョニング テクノロジーも優先しています。

ヨーロッパ

ヨーロッパは、産業オートメーションの強力な導入、高度な製造インフラストラクチャ、コネクテッドエンタープライズテクノロジーの実装の増加により、世界のIoTデバイス管理市場シェアのほぼ27%を占めています。自動車、工業製造、ヘルスケア、物流の各分野の企業は、運用パフォーマンスを最適化し、デバイスのセキュリティを向上させるために、IoT 管理プラットフォームを導入することが増えています。デジタルインフラの最新化に対する規制の重点も、地域市場の拡大を後押ししています。

IoT デバイス管理市場調査レポートは、ヨーロッパ全土でエッジ コンピューティングとクラウドネイティブ管理プラットフォームの採用が増加していることを示しています。組織は、運用効率を向上させるために、予知保全テクノロジー、AI を活用した分析、リモート デバイス オーケストレーション システムに投資しています。スマートファクトリーと接続された交通システムの導入の増加により、IoT 管理ソリューションに対する長期的な需要が引き続き強化されています。

ドイツのIoTデバイス管理市場

ドイツは、その強力な工業製造部門とインダストリー 4.0 導入におけるリーダーシップにより、欧州の IoT デバイス管理市場シェアの約 30% を占めています。ドイツ企業は、高度なデバイス管理機能を必要とするコネクテッドファクトリー環境、産業オートメーション、スマート生産システムに多額の投資を行っています。メーカーは、業務効率を向上させ、機器のダウンタイムを最小限に抑えるために、AI を活用した予知保全と集中監視プラットフォームを導入しています。

ドイツの IoT デバイス管理市場の見通しは、エッジ コンピューティング インフラストラクチャと産業用 IoT イノベーションへの投資の拡大によってさらに強化されます。企業は、コネクテッドセンサー、ロボティクス、デジタルツインテクノロジーを製造エコシステムにますます統合しています。安全でスケーラブルな IoT 管理プラットフォームに対する需要の高まりが、欧州市場におけるこの国の主導的地位を支え続けています。

英国のIoTデバイス管理市場

英国は、急速な企業のデジタル化と業界全体でのクラウド導入の増加に支えられ、欧州の IoT デバイス管理市場シェアのほぼ 19% を占めています。組織は、スマート インフラストラクチャ プロジェクト、コネクテッド ヘルスケア システム、産業オートメーションの取り組みをサポートするために、IoT デバイス管理プラットフォームを導入しています。金融サービス、通信、物流部門は、先進的な IoT 監視テクノロジーを主に採用しています。

英国の IoT デバイス管理市場のインサイトは、AI を活用した運用分析とリモート デバイス オーケストレーション ソリューションへの投資の増加を浮き彫りにしています。企業は、ネットワークの信頼性と運用効率を向上させるために、サイバーセキュリティの統合と自動プロビジョニング システムを優先しています。スマートシティ プログラムと接続された交通インフラの拡大は、全国の市場発展にさらに貢献します。

アジア太平洋地域

アジア太平洋地域は、急速な工業化、クラウド インフラストラクチャの拡大、製造およびスマート シティ環境全体にわたるコネクテッド デバイスの展開の増加により、世界の IoT デバイス管理市場でシェア約 29% を占めています。この地域の国々は、産業用 IoT、通信インフラ、デジタル変革プログラムに多額の投資を行っています。企業は、大規模な接続されたエコシステムを効率的にサポートするために、クラウドネイティブのデバイス管理プラットフォームを採用することが増えています。

アジア太平洋地域内の IoT デバイス管理市場の機会は、スマート マニュファクチャリング、コネクテッド トランスポート、およびデジタル ヘルスケアの取り組みの力強い成長によって支えられています。 5G インフラストラクチャの拡大とエッジ コンピューティング テクノロジの使用増加により、高度な IoT ライフサイクル管理ソリューションの需要が加速しています。地域のテクノロジープロバイダーも、AI を活用した分析や自動デバイス監視システムに多額の投資を行っています。

日本のIoTデバイス管理市場

日本は、先進的な産業オートメーションエコシステムと強力な技術革新能力により、アジア太平洋地域のIoTデバイス管理市場シェアのほぼ24%を占めています。日本企業は、ロボット工学、コネクテッドマニュファクチャリング、インテリジェント交通システムをサポートするために、高度な IoT 管理プラットフォームを導入しています。この国では運用の精度と自動化に重点が置かれているため、予知保全や AI 対応のデバイス監視テクノロジーの需要が高まっています。

日本の IoT デバイス管理市場 分析によると、スマート ファクトリー、コネクテッド ヘルスケア システム、エッジ コンピューティング インフラストラクチャへの投資が増加しています。企業は、運用の信頼性を向上させるために、低遅延の通信テクノロジーと安全なデバイス認証プラットフォームを優先しています。産業用センサーと自律システムの導入の拡大により、市場の需要は引き続き強化されています。

中国IoTデバイス管理市場

中国は、大規模な産業デジタル化プログラムと接続されたインフラストラクチャの広範な展開により、アジア太平洋地域の IoT デバイス管理市場シェアの約 46% を占めています。この国では、スケーラブルな IoT デバイス管理システムを必要とするスマート マニュファクチャリング、インテリジェント ロジスティクス、コネクテッド シティ プロジェクトが急速に拡大しています。企業は、大容量の接続エコシステムをサポートするために、AI を活用した分析、クラウドネイティブな管理プラットフォーム、エッジ コンピューティング テクノロジーに多額の投資を行っています。

中国の IoT デバイス管理市場予測は、産業の近代化とデジタル インフラストラクチャの拡張に対する政府の強力な投資によって支えられています。国内のテクノロジー企業は、製造オートメーション、スマート輸送、通信インフラストラクチャのアプリケーションに合わせた高度な IoT 管理ソリューションを開発しています。 5G ネットワークと産業用 IoT システムの急速な展開により、地域市場における中国のリーダーシップの地位が強化され続けています。

世界のその他の地域

デジタルトランスフォーメーションへの取り組みの増加と、ラテンアメリカ、中東、アフリカ全体での接続インフラストラクチャの展開の拡大により、その他の地域は世界の IoT デバイス管理市場シェアの約 6% を占めています。これらの地域の企業は、産業オートメーション、物流の近代化、スマート ユーティリティの運用をサポートするために、IoT デバイス管理プラットフォームを徐々に導入しています。政府もスマートシティ開発とデジタル接続プロジェクトに投資しています。

IoT デバイス管理市場 通信事業者や産業企業が IoT 導入を拡大し続けているため、これらの地域の見通しは引き続き明るいです。クラウドベースの監視システム、予知保全プラットフォーム、安全なリモート管理テクノロジーに対する需要は着実に増加しています。国際的なテクノロジープロバイダーは、発展途上市場全体での企業導入の拡大をサポートするために、パートナーシップと地域サービスネットワークを強化しています。

IoTデバイス管理トップ企業のリスト

- 株式会社アドバンテック

- エアリスコミュニケーション株式会社

- アマゾン ウェブ サービス (AWS)

- ボッシュ グローバル ソフトウェア テクノロジーズ GmbH

- シスコシステムズ株式会社

- Things Cloud 社

- Google クラウド プラットフォーム (GCP)

- 日立ヴァンタラLLC

- 華為技術株式会社

- アイ・ビー・エム株式会社

- インテル コーポレーション

- マイクロソフト社

- オラクル社

- PTC株式会社

- SAP SE

市場シェア上位 2 社

- アマゾン ウェブ サービス (AWS) – 18%

- マイクロソフト社 – 16%

投資分析と機会

企業がデジタル変革と産業オートメーションへの取り組みを加速する中、IoT デバイス管理市場は多額の投資を集めています。テクノロジー プロバイダーは、IoT の運用効率を向上させるために、AI を活用した監視システム、予知保全分析、エッジ コンピューティングの統合に多額の投資を行っています。クラウドネイティブ IoT プラットフォーム、サイバーセキュリティ ソリューション、自動デバイス ライフサイクル管理テクノロジーを専門とする企業におけるベンチャー キャピタルや企業への資金提供活動が増加しています。産業用 IoT インフラストラクチャとスマート シティ エコシステムの拡大により、世界的に大きな投資の勢いが生まれ続けています。

IoT デバイス管理市場 大規模なデバイス エコシステムが一元的な管理機能を必要とするコネクテッド製造、ヘルスケア、輸送、エネルギー分野での機会が特に強力です。クラウド サービス プロバイダーや産業テクノロジー企業は、数百万台の接続デバイスを同時にサポートできるスケーラブルなリモート管理プラットフォームに投資しています。新興国でも、通信インフラやスマートインフラの近代化への投資が増加しています。 AI 主導の自動化、リモート診断、予測分析における継続的なイノベーションにより、市場全体に長期的な商業機会が創出されると予想されます。

新製品開発

IoT デバイス管理市場におけるイノベーションは、AI 対応の自動化、エッジ インテリジェンス、安全なリモート デバイス オーケストレーション テクノロジにますます焦点を当てています。ベンダーは、接続された大規模なエコシステム全体でファームウェアの更新、予知保全、異常検出を自動化できる高度な管理プラットフォームを開発しています。機械学習アルゴリズムをデバイス監視システムに統合することで、運用の可視性が向上し、産業環境全体のダウンタイムが削減されます。

IoT デバイス管理市場 トレンドは、ゼロタッチ プロビジョニング システムとクラウド ネイティブのライフサイクル管理プラットフォームの開発が成長していることを示しています。企業は、デバイス認証、暗号化通信、自動脅威対応テクノロジーなどの高度なサイバーセキュリティ機能を導入しています。企業が産業用 IoT 導入に低遅延の管理ソリューションを必要としているため、エッジ コンピューティングの統合も主要なイノベーションの焦点になりつつあります。デジタル ツインの統合、リモート診断、AI を活用した分析における継続的な製品革新により、世界的な市場競争力が強化され続けています。

最近の 5 つの動向 (2023 ~ 2025 年)

- アマゾン ウェブ サービス (AWS) は、2024 年に産業アプリケーション向けに AI 対応の IoT デバイスのライフサイクル管理機能を拡張します。

- Microsoft Corp.は、2025年中にクラウド分析プラットフォームと統合された高度なエッジデバイスオーケストレーションツールを導入しました。

- Cisco Systems, Inc. は、2023 年にエンタープライズおよび産業環境向けのセキュア IoT ネットワーク管理ソリューションを強化します。

- Huawei Technologies Co., Ltd. は、2024 年にスマート製造エコシステム向けの産業用 IoT 管理インフラストラクチャを拡張しました。

- PTC Inc. は、2025 年中に IoT 管理ポートフォリオ内の予知保全とデジタル ツイン統合機能を強化しました。

レポートの対象範囲

IoT デバイス管理市場レポートは、コネクテッド デバイスのエコシステム、クラウド展開モデル、産業用 IoT の導入、および世界の業界全体の競争市場ダイナミクスの詳細な分析を提供します。このレポートでは、IoT 管理ソリューション、ライフサイクル管理サービス、リモート監視プラットフォーム、サイバーセキュリティ統合テクノロジーなどの主要コンポーネントを評価しています。また、産業オートメーション、エッジ コンピューティングの拡大、スマート インフラストラクチャの展開などの主要な成長原動力についても調査します。コンポーネント、展開モード、企業規模、最終用途産業ごとの包括的なセグメンテーションにより、戦略的なビジネス分析がサポートされます。

カスタマイズのご要望 広範な市場洞察を得るため。

IoT デバイス管理業界レポートでは、地域のテクノロジー導入傾向、投資活動、規制の動向、主要な市場参加者間のイノベーション戦略をさらに分析しています。企業プロファイリングと競合ベンチマークにより、クラウドネイティブ プラットフォームの開発、AI 統合の取り組み、エッジ インフラストラクチャの拡張に関する洞察が得られます。このレポートでは、予知保全、コネクテッド ヘルスケア システム、産業オートメーション エコシステムに関連する機会も評価しています。運用上の課題、サイバーセキュリティのリスク、テクノロジーの最新化傾向の詳細な分析により、長期的な IoT デバイス管理市場の予測と戦略的計画活動がサポートされます。

- 2021-2034

- 2025

- 2021-2024

- 130

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。