Ka、K、Kuバンド衛星機器市場規模、シェア及び業界分析:プラットフォーム別(陸上V-SAT、海上V-SAT、航空機搭載V-SAT)、 ネットワークアーキテクチャ別(スター型トポロジー、メッシュ型トポロジー、ポイントツーポイントリンク、その他)、エンドユーザー別(映像放送、データ転送、プライベートネットワーク、音声通信、その他)、および地域別予測、2025-2032年

主要市場インサイト

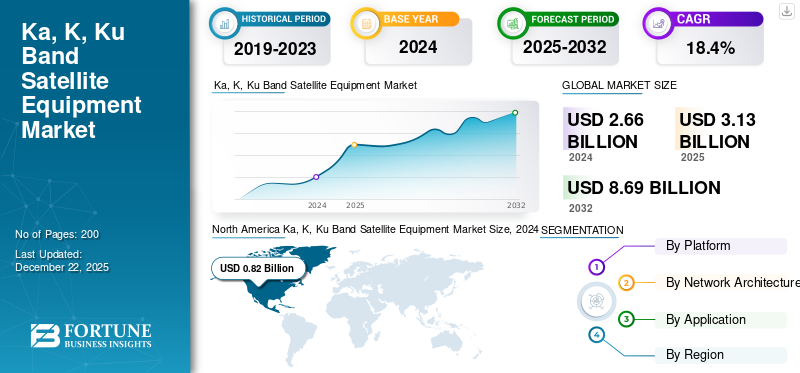

世界のKa、K、Kuバンド衛星機器市場規模は、2024年に26億6,000万米ドルと評価された。市場は2025年の31億3,000万米ドルから2032年までに86億9,000万米ドルへ成長し、予測期間中に18.4%のCAGRを示すと予測されている。 北米は2024年に30.83%の市場シェアを占め、Ka、K、Kuバンド衛星機器市場を支配した。

Kaバンド衛星機器は、極めて高いデータレートを実現するマイクロ波帯域であるKaバンド周波数帯域(27~40 GHz)を利用する。衛星通信システム、トランシーバー、モデム、増幅器、アンテナがKaバンド衛星機器の構成要素である。KaバンドはCバンドの5倍、Kuバンドの2倍の帯域幅を提供し、データ転送速度の向上と耐干渉性の強化を実現する。波長の短い低Kaバンド周波数により、コンパクトな地上端末ハードウェアとアンテナの使用が可能となる。したがって、高速インターネット、放送、リモートセンシング、および軍事通信での使用に最適である。指向性スポットビームと周波数再利用により効率最大化を図る、高スループット衛星(HTS)などの新型衛星システムに最適である。

Ka/K/Kuバンド市場の大部分は、Viasat、Hughes Network Systems、Intelsat、Gilat Satellite Networks、Cobham SATCOM、L3Harris Technologiesなどの主要企業が占めています。高速インターネットアクセスや帯域幅を大量に消費するアプリケーションの需要増加に伴い、Kaバンド衛星機器は急速に拡大しています。手頃な価格で高いデータスループットを実現する能力は、地方部の通信格差解消においてもその魅力を高めています。スターリンクやワンウェブなどの衛星コンステレーションの成長は、これらのプラットフォームがグローバルカバレッジのためにKaバンド技術に大きく依存しているため、需要をさらに刺激している。さらに、HTS技術はスペクトルの低コスト再利用と指向性ビームを可能にし、ビットあたりのコストを削減しながら容量を増加させる。5Gネットワークとの統合も実現可能性を高め、遠隔地での低遅延通信を可能にしている。 さらに、Kaバンドは機器のコンパクトさと高性能さから、航空、海事、軍事作戦において不可欠な存在となっている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のKa・K・Ku帯衛星機器市場インサイト

日本では、通信インフラの高度化や広域ネットワークの強化が進む中、Ka・K・Ku帯を活用した衛星通信機器への関心が高まっています。高速データ伝送、低遅延通信、安定した接続性は、防災対策、モビリティ通信、企業ネットワーク、リモートエリアの接続など、多様な用途において重要性を増しています。特に、次世代衛星技術やハイブリッド通信ソリューションとの組み合わせにより、日本市場では新たなビジネス機会が生まれています。高度通信技術と柔軟な運用モデルを示すことが、日本の衛星通信分野における競争力向上と将来の市場拡大につながります。

世界のKa/K/Kuバンド衛星機器市場概要

市場規模と予測

- 2024年市場規模:26億6000万米ドル

- 2025年市場規模:31億3000万米ドル

- 2032年予測市場規模:86億9000万米ドル

- CAGR(年平均成長率):2025年~2032年 18.4%

市場シェア

- 2024年は北米が市場を支配。先進的な衛星インフラ、ViasatやHughes Network Systemsといった主要企業の強い存在感、防衛・航空・地方ブロードバンド分野におけるブロードバンド接続需要の増加が牽引した。

- プラットフォーム別では、遠隔地におけるIoTおよびM2M通信の採用拡大により陸上VSATセグメントが最大のシェアを占めた一方、海運および世界的な海上貿易のデジタル化進展を背景に、海上VSATセグメントが最も高い成長率を記録すると予測される。

主要国の動向

- 米国:LEO衛星コンステレーション(スターリンク、ワンウェブ)の広範な展開、防衛近代化プログラム、マルチオービットKa/Kuバンド端末への積極的投資により世界をリード。ウクライナ戦争後、米国メーカーは耐環境性・妨害対策機能を備えたKaバンドソリューションの国内生産を加速。

- 中国:一帯一路構想のもとKaバンドインフラを拡大。軍用・地方ブロードバンド向けにCOMAC衛星ネットワークを展開中。

- 欧州:ESAのIRIS²計画やSES・ユーテルサットの投資により、ブロードバンド網拡充と海運・航空通信支援が急成長。

- アジア太平洋地域:日本、韓国、インドにおける高いインターネット普及率、5G統合、国家衛星計画に牽引され、最も急速に成長する地域。

市場動向

市場推進要因

高速インターネットと信頼性の高い通信サービスへの需要増加が市場の大幅な成長を牽引

地方や普及率の低い地域における高速インターネットと信頼性の高い通信サービスへの需要の高まりが、Kaバンド衛星機器市場の成長を促進しています。そのデータ伝送速度の向上と効率的なスペクトル利用により、遠隔医療、IoT、遠隔教育などのアプリケーション統合が容易になる。StarlinkやOneWebなどの低軌道衛星コンステレーションも、グローバルカバレッジ提供のためにKaバンド技術への依存度を高めている。さらに、5Gとの統合により、地上インフラを一切介さずに低遅延サービスを提供する能力を有しています。高スループット衛星(HTS)などの衛星技術の進歩により、性能向上とコスト削減が継続的に図られています。

市場制約要因

衛星・地上設備の高コストが市場拡大を制限

その利点にもかかわらず、Ka/k/Kuバンド衛星機器市場の成長は重大な課題に直面している。衛星、地上設備、打ち上げ作業の生産に伴う高コストは、特に中小企業にとって財政的障壁となっている。エンジニアリングの複雑さと徹底的なテストの必要性が、これらの費用をさらに増加させている。周波数利用に関する規制上の制約は、他の通信サービスへの干渉を避けるためには、国際規制と国内規制の両方に準拠する必要があるため、さらなる複雑さが加わる。さらに、豪雨などの悪天候は信号品質を低下させるため、特定の地域ではKaバンドシステムの広範な利用が現実的ではありません。

市場機会

Kaバンド衛星ハードウェアの成長が市場拡大に好影響

技術進歩と高品質接続への需要拡大により、Kaバンド衛星機器市場には大きな機会が存在する。StarlinkやOneWebなどの低軌道(LEO)衛星コンステレーションの展開は、世界的な衛星インターネットアクセスに膨大な可能性をもたらす。5Gネットワークの統合も、遠隔地への高速・低遅延サービス提供において重要な役割を果たしている。さらに、航空、海事、防衛分野における統合通信ソリューションへのKaバンド技術の活用拡大が、その応用範囲を広げている。政府や民間企業は、デジタルデバイドの解消や遠隔医療・IoTなどのデータ集約型アプリケーションを支援するため、Kaバンドシステムに多額の投資を行っています。

KA/K/KUバンド衛星機器市場の動向

アンテナ技術・半導体技術の進歩と衛星コンステレーションの拡大が市場成長に好影響

モジュラーかつスケーラブルなアンテナは、Kaバンド衛星機器市場の主要トレンドの一つである。これらのアンテナは、より高い周波数帯域のサポート、容易な展開、設置の複雑さの最小化を実現するよう設計されている。フェーズドアレイシステムやマルチビームシステムは信号効率を向上させ、リモートセンシング、5G統合、IoTなど様々な用途への柔軟性を提供する。例えば、CPI Vertex Antennentechnik社の「プラグアンドプレイ」Kaバンドアンテナは、SESなどのMEO衛星コンステレーションの接続性を強化する。例えば、CPI Vertex Antennentechnik社の「プラグアンドプレイ」Kaバンドアンテナは、SES社のO3b mPOWERシステムなどのMEO衛星コンステレーションの接続性を強化します。

- 北米では、Ka、K、 Kuバンド衛星機器市場は2023年の0.69億米ドルから2024年には0.82億米ドルへ成長しました。

窒化ガリウム(GaN)などの半導体材料はKaバンド電力増幅に革命をもたらしています。GaN増幅器は直線的な電力と高効率を提供し、マルチキャリアシステムや動画帯域幅要件の需要を満たすのに役立ちます。真空管増幅器からGaN技術への移行は、ブロードバンドインターネットと5Gサービスへの需要増加に対応する上で極めて重要です。将来の低軌道(LEO)および中軌道(MEO)衛星コンステレーションの展開は、Kaバンド通信を変革しています。OneWebやStarlinkなどの事業者は、グローバルなブロードバンドカバレッジを提供するためにKaバンド周波数を利用しています。これらのコンステレーションは、周波数再利用と高密度スポットビームを活用し、追加コストを発生させることなくデータレートを最大化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロシア・ウクライナ戦争の影響

サプライチェーンの断絶と技術転換: 戦争は重要サプライチェーンを断絶させた。ロシアによるRF増幅器/レーザー光学系に不可欠なネオンガス・パラジウムの輸出禁止、およびウクライナの配線ハーネス不足により、Ka/Kuバンド部品コストが20~30%急騰し衛星生産が遅延。これによりViasatやSpaceXなどの欧米企業はインド/ベトナムでの現地生産加速を余儀なくされた。各国は、ウクライナのスターリンク依存型ドローン戦術で実証された堅牢なCOTS端末を採用する見込み。同時に、ティラダ-2妨害などロシアの電子戦攻撃がKuバンドの脆弱性を露呈させ、耐放射線性GaN増幅器やハイブリッド多波長端末への移行を迫っている。nbsp;

需要の急増と作戦ドクトリンの転換:ドローンの群れや砲撃の標的指定のために、戦場では低遅延の衛星通信への依存度が高まり、NATO は、インマルサット GX などの妨害対策 Ka バンドシステムや、コリンズ・フリーダム 450 などのデュアルペイロード Ka/Ku 端末への資金援助を 40% 増額しました。ウクライナによるスターリンクの成功は、LEO 衛星群の需要を確固たるものにし、K/Ka バンドユーザー端末(OneWeb、Telesat)の受注を 2 倍に増やし、GEO 衛星を戦術用途では時代遅れのものにした。これにより、調達方針が書き換えられ、新しい軍事契約の 60% は、独自規格を放棄し、マルチオービットの回復力と量子暗号化を義務付けるようになった。

地政学的断片化と市場の分岐:制裁によりロシアの宇宙部門は崩壊し、ヤマルKaバンド計画は壊滅的な打撃を受け、世界の打ち上げシェアは95%減少しました。一方、ASAT試験によりKuバンドの保険費用は50%上昇しました。これにより、並行市場が生まれました。

- NATO連携ブロックは、EUのIRIS²や韓国の425プロジェクトなど、主権的なKaバンドHTSへ転換した。

- 中立国は、中国の打ち上げ(長城工業)や中東の容量(アラブサット、ヤハサット)に依存するようになった。

セグメンテーション分析

プラットフォーム別

高速・信頼性の高い遠隔地通信とIoT統合への高い需要が陸上V-SATセグメントの成長を牽引

プラットフォーム別では、陸上V-SAT、海上V-SAT、航空機搭載V-SATに分類される。

陸上V-SATセグメントは2024年に圧倒的な市場シェアを占めました。遠隔地における高速かつ信頼性の高い接続への需要の高まりを受け、陸上VSATシステムはますます堅牢化している。これらのシステムは、通信、ライブストリーミング、プライベートネットワークなど、様々な高付加価値アプリケーション向けのブロードバンドソリューションを提供し、ビジネス活動と政府運営の両方にとって不可欠となっている。IoTおよびM2M通信の利用が増加するにつれ、リアルタイムデータ処理と自動化を可能にする陸上VSATシステムへの需要が高まっている。さらに、 堅牢なVSAT設計の進歩により、過酷な環境条件下での運用が可能となり、防衛や災害管理への適用性が向上している。 メーカーが提供するカスタマイズソリューションは、その応用範囲をさらに拡大している。

さらに、海上V-SATセグメントは今後数年間で最も高いCAGRで成長すると予想される。この急速な拡大は、商船、軍艦、無人海洋車両など船舶上での途切れのない接続性に対する需要増加に支えられています。世界的な海上貿易の成長と海運におけるデジタル技術の利用が主要な推進要因です。海上VSATは、航行、乗組員の福利厚生、遠隔監視などの業務に安定したインターネットアクセスを提供します。技術の進歩により、これらのシステムのコストと複雑さが軽減され、導入がさらに促進されています。さらに、 輸出入活動の増加と新たな海上貿易ルートの開拓が、民間および軍事用途における海上VSATソリューションの需要を牽引している。

ネットワークアーキテクチャ別

商用アプリケーション向け先進メッシュトポロジーの出現がメッシュトポロジーセグメントの成長を促進

ネットワークアーキテクチャに基づき、市場はスター型トポロジー、メッシュ型トポロジー、ポイントツーポイントリンク、その他に分類される。

メッシュ型トポロジーセグメントは2024年に市場最大のシェアを占め、今後数年間で最高CAGRでの成長が見込まれる。メッシュ型トポロジーは、高い耐障害性、 拡張性、信頼性に優れているため人気が高まっている。メッシュ設計では、デバイスが物理的に相互接続され、データ伝送のための複数の経路を提供する。この冗長性により、一部のノードが故障してもネットワークが稼働し続けることが保証され、医療、銀行、軍事作戦などのミッションクリティカルなアプリケーションに理想的である。メッシュネットワークは、既存のネットワークを中断することなく新しいノードを追加できるため、容易な拡張性も可能にする。さらに、このアーキテクチャは単一障害点を排除し、複数の経路を通じた暗号化をサポートすることでセキュリティを強化する。IoT導入やゲームなどの高速アプリケーションでの活用も、採用拡大に寄与している。

スター型トポロジー分野は引き続き市場で大きなシェアを占める見込みである。その簡素性、集中管理、コスト効率の高さから、スター型トポロジーは普及が進んでいる。スター型アーキテクチャでは、全デバイスが中央ハブに接続されるため、制御と監視が容易となる。シンプルな設計により複雑さが軽減され、トラブルシューティングも容易である。スター型トポロジーは、集中管理されたデータが不可欠な企業環境、小売ネットワーク、銀行システムにおいて特に有利です。メッシュ型トポロジーと比較して初期コストが低いため、小規模組織や低予算ネットワークにとって魅力的です。さらに、このアーキテクチャは非対称データフローをサポートし、POS取引や衛星通信サービスなどのアプリケーションにおける帯域幅利用率を最大化します。

アプリケーション別

様々なエンドユーザー産業におけるデジタルシステムへの依存度増加がデータ転送セグメント市場の成長を推進

アプリケーション別では、市場はビデオ放送、データ転送、プライベートネットワーク、音声通信、その他に分類される。

データ転送セグメントは2024年に市場最大のシェアを占め、今後数年間で最高CAGRでの成長が見込まれています。この成長は、様々な産業におけるデジタルエコシステムへの依存度増加によって牽引されています。特にIoTデバイスとクラウドコンピューティングの統合に伴い、大量のデータを処理・転送するための安全で高速な手法への需要が高まっています。高速データ伝送はリアルタイム分析を可能にし、 金融取引、リモートワーク、グローバルコミュニケーションといった重要アプリケーションの効果的な運用を可能にします。AIベースの暗号化、マルチパス転送技術、グローバル負荷分散といった技術は、データ転送の速度と信頼性を最適化します。さらに、GDPRやCCPAなどのデータプライバシー規制への厳格な順守が、企業に安全なデータ転送のための複雑なソリューション導入を迫っています。これらのシステムがビジネスプロセスに統合されることで、高品質なデータ転送システムへのニーズはさらに高まっています。

高精細ストリーミングサービスやリアルタイムコンテンツ配信への需要拡大を背景に、動画配信分野は引き続き市場で大きなシェアを占める見込みです。OTTプラットフォーム、 バーチャルイベント、オンラインゲームは、大量のデータを処理できる高度な放送機能を必要とします。5G技術などの強化されたネットワークインフラは、遅延を低減することでストリーミング品質を向上させます。企業は、マーケティング、トレーニング、顧客エンゲージメントなど様々な目的でビデオ放送を利用し、異なるデバイスでのスムーズな再生を確保するために適応型ビットレートストリーミングを活用しています。さらに、グローバルロードバランシングにより、世界中の視聴者へのコンテンツ配信が改善されます。これら全ての要素が相まって、エンターテインメント、企業イベント、教育分野における動画放送アプリの採用を推進しています。

Ka/Kuバンド衛星機器市場の地域別展望

地域別では、市場は北米、欧州、アジア太平洋、その他の地域に分類されます。

北米

North America Ka, K, Ku Band Satellite Equipment Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、衛星技術の高度なインフラと宇宙研究・通信システム開発への多額の投資により、Kaバンド衛星機器市場で主導的な地域です。SpaceX、Viasat、Hughes Network Systemsなどの主要企業は、防衛、航空、ブロードバンドサービスなど様々な分野でKaバンドソリューションの革新と採用を推進しています。地方部におけるブロードバンドインターネット需要の高まりや5Gネットワーク接続の必要性が、業界の成長をさらに後押ししている。さらに、NASAの高データ量ミッションにおけるKaバンド利用などの政府主導プログラムや民間企業との協業活動が、同地域の市場における主導的地位を強化している。

米国は、防衛近代化、LEO衛星コンステレーション展開、ウクライナ戦争後のサプライチェーン耐障害性により、Ka/Ku/Kバンド衛星機器市場における世界的リーダーシップを確固たるものにしている。ViasatやHughesといった米国企業が、StarlinkのStarshield、 L3ハリス社のファルコンIV、ロシアの電子戦脅威に対抗する妨害耐性Kaバンドシステムなどの戦術用マルチバンド端末に対する国防総省(DoD)の調達加速を活用している。

欧州

欧州はKa/K/Kuバンド衛星機器市場で第2位のシェアを占める。デジタル接続性の向上とデジタルデバイド解消を目指す同地域では、Kaバンド衛星機器市場が急成長している。SESやユーテルサットなどの民間企業、ならびに欧州宇宙機関(ESA)は、テレビ放送およびブロードバンドインターネット向けのKaバンド衛星に多額の投資を行っている。同地域の高度な航空宇宙産業は衛星技術革新を支え、政府資金によるプログラムはオフグリッド地域での接続性強化に焦点を当てている。さらに、海上および航空通信におけるKaバンドの利用増加も、欧州市場におけるその地位を確固たるものにしている。

アジア太平洋地域

アジア太平洋地域は予測期間中、最も高いCAGR(年平均成長率)を示す最速成長地域と見込まれています。この成長は主に、デジタルネットワークの進化とインターネット普及率の増加に牽引されたKaバンド衛星インフラの拡大に起因します。中国、日本、韓国、インドの各政府は、地方のブロードバンド拡大促進と国防ニーズへの対応を目的に、衛星通信へ多額の投資を行っています。中国の「一帯一路」構想では、広大なネットワーク全体の接続性強化にKaバンド衛星が活用されている。さらに、日本は宇宙技術の発展を主導し、韓国はKaバンド衛星による高スループットシステムを必要とするIoTアプリケーションに注力している。同国の発展途上の海運・航空産業も、この地域の拡大を後押ししている。

その他の地域

その他の地域市場は近い将来、著しい成長が見込まれる。中東、ラテンアメリカ、アフリカの僻地では衛星経由のインターネットサービスが拡大中だ。政府や非政府機関は接続格差解消と経済発展促進のためKaバンド技術を活用している。海事、防衛、災害管理分野における効率的な通信ソリューションの需要増も需要を牽引する。さらに、衛星打ち上げ技術の手頃な価格化により、発展途上国でもKaバンドシステムが利用可能となり、市場成長が加速している。

競争環境

主要業界プレイヤー

主要企業による継続的な開発と新製品の投入が支配的地位をもたらした

Kaバンド、Kバンド、Kuバンド衛星機器市場は、防衛、航空宇宙、商業ビジネスなどの産業における高速通信需要の増加を背景に急成長している。低周波数帯と比較してデータ伝送容量が高く、スペクトル効率に優れるKaバンドシステムは、ブロードバンドインターネット、遠隔医療、IoT接続などの用途に理想的である。

北米は現在、技術進歩において市場をリードしているが、中国と韓国は衛星施設への戦略的投資を通じて進展を見せている。しかし、業界は高い生産コストや厳格な規制基準といった課題に直面している。Viasat、SpaceX、Intelsatなどの主要企業は、性能向上と将来の機会活用を目的に研究開発(R&D)に投資している。

主要KA/K/KUバンド衛星機器メーカー一覧

- ヒューズ・ネットワーク・システムズ社 (米国)

- Viasat Inc. (米国)

- Gilat Satellite Networks Ltd. (イスラエル)

- コブハム・リミテッド(英国)

- マーリンク(ノルウェー)

- STエンジニアリング(シンガポール)

- L3ハリス・テクノロジーズ社(米国)

- インテルサット(ルクセンブルク)

- オービット・コミュニケーションズ・システムズ社(イスラエル)

- スピードキャスト(オーストラリア)

業界の主要動向

- 2024年12月:宇宙システム司令部(SSC)は、SES Space & Defenseに対し、米国欧州軍(USEUCOM)に多軌道・多バンド衛星能力を提供するカバー購入契約を授与した。契約上限額は1億1700万米ドルである。

- 2024年12月: ノースロップ・グラマンは、スペース・ノルウェーの北極衛星ブロードバンドミッション(ASBM)コンステレーションのミッション運用完了と作動を発表。これにより、米国宇宙軍とノルウェー双方の北極圏における衛星通信アクセスが強化された。

- 2024年8月:オービット・コミュニケーション・システムズ社は、ビアサット社の航空機搭載プラットフォーム向けに先進的な衛星通信多目的端末(MPT)を供給するため、同社と提携した。オービット社は、ビアサット社のKaバンドネットワークと統合する次世代衛星通信機器システムの導入を予定している。

- 2024年7月:トルコ防衛産業企業アセルサンは、蓄積した宇宙情報をトルコ初の国産通信衛星「タークサット6A」に提供し、同衛星の通信ペイロードを国産化した。

- 2024年5月:エアバスはスペインサットNG-I衛星向け初号アクティブアンテナの納入を発表。ヒスデサット社向けスペインサットNG-I衛星のアクティブ送信アンテナは、最終放射パターン試験を経て受入試験を完了。同アンテナはフランス・トゥールーズで衛星への統合も実施済み。

レポート概要

本グローバルKa/K/Kuバンド衛星機器市場分析レポートは、全セグメント別の市場規模と予測を提供します。予測期間における市場を牽引すると見込まれる市場動向とトレンドの詳細を含みます。主要地域/国、業界の主要動向、新製品発売、提携の詳細、合併・買収に関する情報を提供します。主要プレイヤーの市場シェアとプロファイルに関する情報を含む、詳細な競争環境を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024 |

|

推定年 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025年から2032年までのCAGRは18.4% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

プラットフォーム別

|

|

ネットワークアーキテクチャ別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2024年に26億6000万米ドルに達し、2032年までに86億9000万米ドルに達すると予測されている。

2024年、市場価値は8億2000万米ドルであった。

市場は2025年から2032年までの予測期間において、年平均成長率(CAGR)18.4%で成長すると予測されている。

空中セグメントはプラットフォームで市場をリードしました。

高速インターネットの需要の増加は、大幅な成長につながると予想されます。

市場で事業を展開している大手企業は、Vuasat、St Engineering、Northrop Grummanです。

北米は、2024年に市場の最大のシェアを保有することで市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート