遠隔医療市場規模、シェアおよび業界分析、タイプ別(製品およびサービス)、モダリティ別(ストアアンドフォワード(非同期)、リアルタイム(同期)など)、アプリケーション別(遠隔放射線学、遠隔病理学、遠隔皮膚学、遠隔心臓学、遠隔精神医学など)、エンドユーザー別(医療施設、在宅医療など)、および地域予測、 2026~2034年

(有効期限 15th Jul 2026)

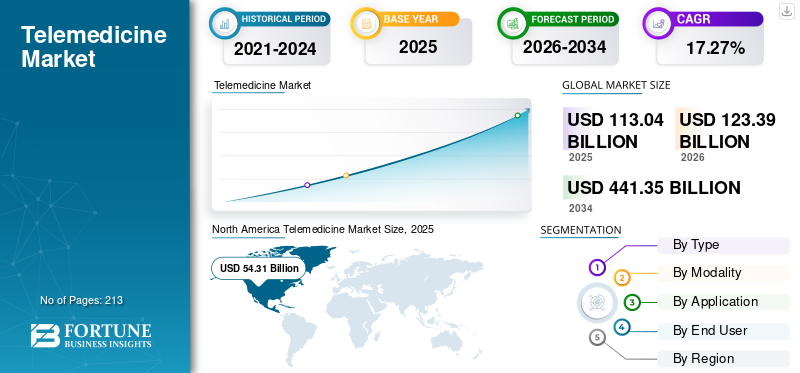

遠隔医療の市場規模と今後の見通し

世界の遠隔医療(テレメディシン)市場規模は、2025年に1,130億4,000万米ドルと評価されました。市場は2026年に1,233億9,000万米ドルに達し、2034年には4,413億5,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は17.27%を記録する見込みです。2025年には、北米が48.04%の市場シェアで遠隔医療市場を支配しました。

遠隔医療には、ビデオ通話を含むテクノロジーを使用した、診察、検査、モニタリングなどの医療サービスの遠隔提供が含まれます。スマートフォン、安全なメッセージング。これにより、患者は自宅から医療提供者と連携できるようになり、時間を節約し交通費を削減しながら、地方へのアクセスや慢性期医療管理が改善されます。新型コロナウイルス感染症(COVID-19)のパンデミック中およびパンデミック後に、遠隔医療の導入が加速しました。この市場は、償還改革、デジタル医療インフラの増加、リモートケアアクセスの需要によって力強い成長を示しています。さらに、慢性疾患の有病率の増加も市場の成長を促進します。

- 例えば、WHOはまた、慢性疾患の有病率が大幅に増加しており、心血管疾患、がん、呼吸器疾患、糖尿病などの非感染性疾患が全世界の死亡者数の74%以上を占めていると報告しています。

さらに、市場は高度に細分化された構造を示しており、Teladoc Health, Inc.、American Well、Included Health, Inc. (ドクター オン デマンド) などの企業が高度なサービスや製品を提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

遠隔医療市場の動向

デジタルヘルスプラットフォームと遠隔監視デバイスへの投資の増加が顕著な傾向として認識される

近年、遠隔医療がビデオ訪問から、より強力なプラットフォーム、統合、常時監視を必要とする長期的なデータドリブンなケアに移行しつつあるため、デジタルヘルスプラットフォームへの投資が増加しています。支払者と医療提供者は、接続されたデバイスと分析を通じて悪化を早期に検出することで、避けられない訪問や入院を減らすことができるデジタル医療ツールを支持しています。これにより、エンタープライズ グレードの仮想ケア プラットフォームやリモート モニタリング エコシステムに資本が流入しています。さらに、明確な ROI とスケーラブルな展開を備えたソリューション、特に慢性期医療経路にも資金が集中しています。 さらに、ソフトウェアと並行して、モニタリングハードウェアがより臨床グレードになり、信号品質が向上し、償還可能なユースケース(心臓モニタリングなど)が拡大するにつれて、デバイス側のイノベーションも加速しています。これらの投資が成熟するにつれて、遠隔医療プロバイダーはより精度の高い仮想ケアを提供できるようになり、導入が促進され、1 回の診察を超えて患者あたりの収益が増加します。

- たとえば、2025 年 2 月に VitalConnect は、大規模な遠隔医療を支える遠隔監視デバイスへの資金流入の増加を反映して、患者監視製品の拡大に 1 億ドルの投資を報告しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進する遠隔医療サービスにおける技術の進歩と新製品の発売

遠隔医療サービスの技術進歩により、予測タイムライン中に市場の拡大が大幅に促進されると予想されます。最先端のテクノロジーにより、患者は自宅にいながらにして評価、治療、診断、指導を提供できる医療提供者とつながることができます。さらに、多数の既存および新規の競合他社が存在し、希少疾患、てんかん、メンタルヘルス、体重管理などの問題に対する革新的な遠隔医療サービスが導入されています。これらの製品は患者により重点を置き、さまざまな人々のニーズに柔軟に対応できるため、市場の成長を促進すると期待されています。

- たとえば、2026 年 1 月、Amazon One Medical は One Medical アプリ内に Health AI アシスタントを導入し、24 時間年中無休でカスタマイズされた健康指導を提供し、検査結果や薬についてユーザーを支援し、予約と処方のプロセスを容易にしました。

- 同様に、2025 年 11 月に、Doc.com は、AI 主導のエクスペリエンスと強化されたアクセシビリティに焦点を当てた遠隔医療プラットフォームとサービスを米国で開始することを明らかにしました。

- また、2025 年 11 月に、TytoCare は Teladoc Health との提携を発表し、在宅の臨床品質の遠隔身体検査を通じて仮想プライマリおよび緊急ケアを強化し、ビデオのみのサービスを超えて診断の確実性を高めました。

市場の制約

パンデミック時代の柔軟性失効後の一部市場における長期償還水準の不確実性が成長見通しを阻害

パンデミック時代の一時的な支払いの柔軟性が期限を変更しながら何度も延長される場合、長期的な償還の不確実性が市場の制約として機能します。医療提供者や遠隔医療プラットフォームは、支払者が補償を取り消したり、対象となるサービスを制限したり、支払い平価を引き下げたりする可能性がある場合、訪問件数、ユニットエコノミクス、臨床医の能力を正確に予測できません。このため、医療システムはバーチャルファーストケア経路の拡大に慎重になり、新しい専門分野や地方/在宅ベースのモデルへの投資が妨げられます。支払者が複数年契約に同意することに消極的になる可能性があるため、契約上の摩擦が増大する遠隔医療規制がまだ不確実な間は、金利が上昇します。その結果、企業は成長を延期したり、償還可能なサービスを制限したり、追加のサービスを現金のみに移行したりすることが多く、広く受け入れられるのを妨げています。この影響は、州/支払者間で償還ポリシーが大きく異なり、資格が突然変化する可能性がある市場でより顕著になります。

- たとえば、2025 年 10 月、ATA アクションはプレスリリースを発行し、政府機関閉鎖中のメディケア遠隔医療の柔軟性の期限切れが遠隔医療の償還と患者ケアの中断に波及効果を引き起こしていると警告しました。

このようなシナリオは遠隔医療サービスの導入を妨げ、それによって遠隔医療市場の成長が制限されます。

市場機会

先進技術の融合で将来の成長に貢献

最先端のテクノロジーを組み込むことで、仮想診療の精度、拡張性、および単なる仮想診察を超えた臨床グレードの基準が強化されるため、市場機会が生まれます。人工知能トリアージ、文書化、リスク評価を合理化し、臨床医が質の高いケアを維持しながらより多くの患者を管理できるようにします。さらに、遠隔患者モニタリング (RPM) とリンクされたデバイスは、バイタルサインと症状を継続的に提供し、慢性期治療における早期介入と改善された結果を可能にします。また、クラウドネイティブ プラットフォームと相互運用性を組み合わせることでワークフローの障壁が軽減され、遠隔医療を標準的なケア プロセスや病院の指揮業務にシームレスに統合できるようになります。これらの技術コンポーネントが集合的に、遠隔医療を 1 回限りの診察から継続的な結果重視のケア モデルに引き上げます。

- たとえば、2025 年 10 月に Teladoc Health は、病院向けの AI 対応 Clarity モニタリング ソリューションに追加された新しい職場安全機能を発表しました。これは、ビデオ/音声キューと AI を使用して、エスカレートするリスクを検出し、ケア チームに警告します。

市場の課題

導入を制限するデータセキュリティとプライバシーの懸念

データのセキュリティとプライバシーに関する懸念が、遠隔医療の広範な実施を妨げる障壁となっています。医療のデジタル プラットフォームへの移行が進む中、患者の機密情報を保護することが最も重要です。患者は、個人情報の盗難やその他のプライバシー侵害につながる可能性のある、データ侵害、自分の医療記録への不正アクセス、情報の悪用のリスクを懸念している可能性があります。

- たとえば、2025 年 2 月、HIPAA ジャーナルは、保健福祉省 (HHS) 公民権局 (OCR) が、2024 年には月平均 61 件の医療データ侵害があり、2025 年 1 月だけで 66 件のデータ侵害が記録されたと報告しました。 2024 年には米国で合計 729 件のデータ侵害が発生し、1 億 85,798,538 人に影響を及ぼしました。

このような大きな数字は、デジタルヘルスケアの導入に対する個人の信頼に影響を及ぼし、市場全体の成長を妨げています。

セグメンテーション分析

タイプ別

サービス分野の成長を強化するシームレスなサービス提供のための製品発売

種類に基づいて、市場はサービスと製品に分類されます。

サービス部門は、2025 年に世界の遠隔医療市場で最大のシェアを獲得しました。この部門の主要部分は主に、遠隔医療サービスを提供するケアセンターの数の増加、償還に対する政府の取り組みの拡大、およびアウトソーシング サービスの増加傾向によるものです。遠隔放射線学発展途上国では。さらに、市場では、非同期診療、デジタル インテーク、AI によるトリアージなど、低摩擦のケア アプローチが大幅に成長しています。これにより、臨床医の負担が軽減され、ケアまでの時間が短縮され、支払者や雇用主にとってのコスト効率の提案が強化されます。

- たとえば、2024 年 9 月に、Cigna Healthcare / MDLIVE は、生電話やビデオを使用せずに緊急治療を提供する「E-Treatment」オプションを開始し、速度を向上させ、単純なケースの運用労力を削減しました。

製品セグメントは、予測期間中に 16.64% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

モダリティ別

セグメントの成長を促進するストア アンド フォワード (非同期) 電話コンサルティングの需要の拡大

モダリティに基づいて、市場はストアアンドフォワード(非同期)、リアルタイム(同期)などに分類されます。

ストア アンド フォワード (非同期) セグメントは、ライブ スケジュールの制約を取り除き、臨床医が症例をバッチでレビューできるようにすることで、スループットを向上させ、コンサルトあたりのコストを削減できるため、2025 年の市場を支配しました。また、患者がリアルタイムで立ち会う必要がない、大量の画像/データ駆動型のユースケースにも適合します。さらに、低帯域幅設定でも確実に動作し、地方や遠隔地、接続が限られている患者間での到達範囲を拡大します。したがって、プロバイダーは、EHR メッセージング、トリアージ キュー、ドキュメントときれいに統合されているため、ワークフローの効率化のためにこれを好みます。また、専門家にとっても拡張性が高く、SLA を維持しながら対応可能な場合に対応できます。さらに、この部門は2026年には49.2%のシェアを獲得する予定です。

- たとえば、2025 年 12 月、BrainCheck は、専門家が症例を非同期でレビューし、安全なインターフェイスを通じて書面による推奨事項を提供する eConsult プラットフォームを推進するための NIH SBIR Phase I 助成金を発表しました。

リアルタイム (同期) セグメントは、予測期間中に 17.57% の CAGR で増加すると予想されます。

用途別

根強い放射線科医不足により遠隔放射線学サービスの導入が促進

アプリケーションに基づいて、市場は遠隔放射線学、遠隔病理学、遠隔皮膚科、遠隔心臓学、遠隔精神医学など。

遠隔放射線学セグメントは 2025 年に市場を支配し、予測期間を通じてその優位性を維持すると予想されます。その原因としては、放射線科医の不足が続いていること、専門分野の対応が不均一であること、緊急時の迅速な意思決定が求められていることが考えられます。また、継続的な治療と迅速な対応が可能になり、患者の流れが改善され、入院期間が短縮されます。さらに、運営会社による戦略的取り組みの増加もセグメントの成長を支えました。さらに、この部門は2026年には36.7%のシェアを獲得する予定です。

- たとえば、2025 年 10 月、VSee Health は、立ち上げから数か月以内に 100,000 件を超える放射線検査を実施し、遠隔放射線学ビジネスの急速な拡大を強調しました。

遠隔精神科セグメントは、予測期間中に 18.10% の CAGR で増加すると予想されます。

エンドユーザー別

医療施設における遠隔医療の導入の増加が、その主導的地位を支えた

エンドユーザーの観点から見ると、市場は次のように分類されます。ホームケア、医療施設など。

医療施設セグメントは、2025 年の世界市場で圧倒的なシェアを占めました。このセグメントの成長の主な要因としては、仮想病棟、専門家のアドバイス経路、遠隔監視プログラムなどの日常的なキャパシティ管理における遠隔医療の採用の増加が挙げられます。さらに、各施設は、ベッドサイドの作業負荷を軽減し、患者のスループットを向上させるために、仮想看護/指令センター モデルに投資し、外来診療を超えて遠隔医療を拡大しています。さらに、このセグメントは2026年には55.8%のシェアを獲得する予定です。

- たとえば、2025 年 9 月にヘンリー フォード ジャクソン病院は仮想看護モデルを開始し、初期の運営で仮想看護師が大量のタスクを処理したと報告しました。

ホームケア部門は、予測期間中に 18.10% という最速の CAGR で成長すると予想されます。

遠隔医療市場の地域別見通し

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

北米

North America Telemedicine Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 502 億 4,000 万米ドルと評価され、世界市場を独占しました。この地域は 2025 年も 543 億 1,000 万米ドルで優位性を維持しました。この地域の優位性は、強力な償還枠組み、デジタルヘルスを統合した高度な医療施設の存在、革新的な製品とサービスを提供する大手企業の存在によって推進されています。

米国の遠隔医療市場

米国は北米地域で大きなシェアを占めており、予測期間中もその優位性を維持すると予想されます。米国の市場規模は2026年に542億6,000万ドルと予測されており、世界市場の約44.0%を占める。

ヨーロッパ

ヨーロッパの市場は、予測期間中に 16.27% の CAGR で成長すると予想されます。この地域は 2 番目に高い割合を占めると予想されます。欧州市場は主に、主要なネイティブプレーヤー間の新サービスの開始と戦略的活動、およびサービスの利用に関する支援的な政府ガイドラインの導入によって推進されています。デジタルヘルス。

英国の遠隔医療市場

2026 年の英国市場は約 54 億 6,000 万ドルと推定されており、世界収益の約 4.4% に相当します。

ドイツの遠隔医療市場

ドイツの市場規模は2026年に約75億4000万ドルに達すると予測されており、これは世界売上高の6.1%に相当する。

アジア太平洋地域

アジア太平洋地域は、2026 年に 227 億米ドルで 3 番目に大きな市場になると予想されています。この地域は、予測期間中に最も高い CAGR で成長すると予想されます。市場の成長を支える主な要因には、デジタルインフラストラクチャへの投資の増加、仮想ケアや遠隔患者モニタリングに対する需要の増加などが含まれます。

日本の遠隔医療市場

2026 年の日本市場は約 55 億 5,000 万ドルと推定され、世界収益の約 4.5% を占めます。

中国遠隔医療市場

中国市場は、2026 年に売上高が約 46 億ドルに達すると予測されており、これは世界売上高の約 3.6% に相当します。

インドの遠隔医療市場

2026 年のインド市場は約 49 億 1,000 万米ドルと推定され、世界収益の約 4.0% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、調査期間中の成長率が比較的遅いと考えられます。ラテンアメリカの市場規模は、2026年に評価額65億3,000万米ドルに達すると見込まれています。各国が遠隔医療のロードマップや遠隔地の人々にリーチするためのデジタルインフラストラクチャの改善に注力しているため、これらの地域は着実に成長すると予想されていますが、導入ペースは依然として国によって不均一です。

GCC遠隔医療市場

中東およびアフリカ地域では、2026 年の GCC 市場は約 15 億 2,000 万米ドルと推定され、世界収益の約 1.2% を占めます。

競争環境

業界の主要プレーヤー

グローバルプレーヤーの市場での地位を強化するための他のプレーヤーとの戦略的取り組み

世界の遠隔医療市場は非常に細分化された競争環境を示しており、市場の成長経路を形成する個別の主体は存在しません。市場の主要企業はTeladoc Health, Inc.とAmerican Wellであり、両社は2025年においても世界市場の注目すべき部分を維持していた。戦略的パートナーシップに加え、相当数の顧客、一般開業医と専門医の確立されたネットワークが、これらの企業がこの市場で強力な存在感を持つことを可能にした重要な要素である。

PING AN HEALTHCARE AND TECHNOLOGY COMPANY LIMITED と GlobalMed Holdings, LLC も市場の重要な部分を占めていました。さまざまな慢性疾患の管理を目的とした多数のサービスや製品の利用可能性と、その地理的範囲を拡大するための戦略的取り組みが、これらのビジネスの拡大をサポートすると予測されています。

- たとえば、2025 年 1 月、American Well は、Vida Health の仮想心臓代謝ケアが Amwell プラットフォームの臨床プログラム ポートフォリオの一部であると発表しました。

プロファイルされた主要な遠隔医療会社のリスト

- アメリカンウェル(私たち。)

- Teladoc Health, Inc.(米国)

- Included Health, Inc. (ドクター・オン・デマンド)(私たち。)

- シグナグループ(MDLIVE株式会社)(私たち。)

- 遠隔医療との出会い (米国)

- ピンアン ヘルスケア アンド テクノロジー カンパニー リミテッド (中国)

- Push Dr (Square Health Limited) (英国)

- グローバルメッド ホールディングス LLC(私たち。)

- MeMD (Fabric Labs, Inc.) (米国)

- Dictum Health Inc.(米国)

主要な産業の発展

- 2026 年 1 月:VSee Health と DocBox は、病院向けの AI 対応仮想 ICU プラットフォームを立ち上げるための戦略的パートナーシップを発表しました。

- 2025 年 10 月:DocGo は SteadyMD を買収し、仮想ケア プラットフォームを追加して米国 50 州すべてに遠隔医療サービスを拡大しました。

- 2025 年 6 月:Hims & Hers は、ZAVA を買収することで合意したことを発表し、遠隔医療プラットフォームを英国全土に拡大し、ドイツ、フランス、アイルランドにも参入しました。

- 2025 年 5 月:Equum Medical と Prime Healthcare は、遠隔医療パートナーシップを更新および拡大し、追加の Prime 病院全体に仮想サービスを拡大しました。

- 2025 年 3 月:GlobalMed Holdings, LLC は、医療へのアクセスと業務効率を向上させるために、ADS と販売契約を締結しました。

レポートの範囲

世界の遠隔医療市場分析レポートは、業界の概要を提供し、市場のダイナミクスを調査することに重点を置いています。市場予測レポートには、市場に影響を与える推進力、制約、機会、課題、傾向を分析する市場分析が含まれています。このレポートでは、これらのサービスの概要、技術の進歩、インターネット ユーザーと普及データ、業界内および市場の主要企業による主要な開発についても取り上げています。さらに、このレポートでは、さまざまな地域における償還と規制のシナリオ、および新型コロナウイルス感染症のパンデミックが業界に与える影響についても調査しています。この期間の市場状況の概要を示します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 17.27% の CAGR |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | タイプ、アプリケーション、モダリティ、エンドユーザー、および地域別 |

| タイプ別 |

|

| 用途別 |

|

| モダリティ別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

2025 年の世界市場価値は 1,130 億 4,000 万米ドルで、2034 年までに 4,413 億 5,000 万米ドルに達すると予測されています。

北米の市場価値は、2025 年に 543 億 1,000 万米ドルでした。

市場は、予測期間中に17.27%のCAGRを記録すると予測されています。

タイプ別では、サービス部門が世界市場をリードしました。

医療費の大幅な削減と技術の進歩が、世界市場を牽引する重要な要因です。

American Well と Teladoc Health, Inc. は、世界市場における著名なプレーヤーの一部です。

北米が最大の市場シェアを保持しました。

特に地方では、医療への利便性とアクセスに対する患者の需要が高まっており、このサービスの導入が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 213

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。