オフショア掘削市場規模、シェア及び業界分析:リグタイプ別(ドリルシップ、半潜水式、ジャッキアップ式)、水深別(浅海、深海、超深海)、地域別予測(2026-2034年)

オフショア掘削市場規模

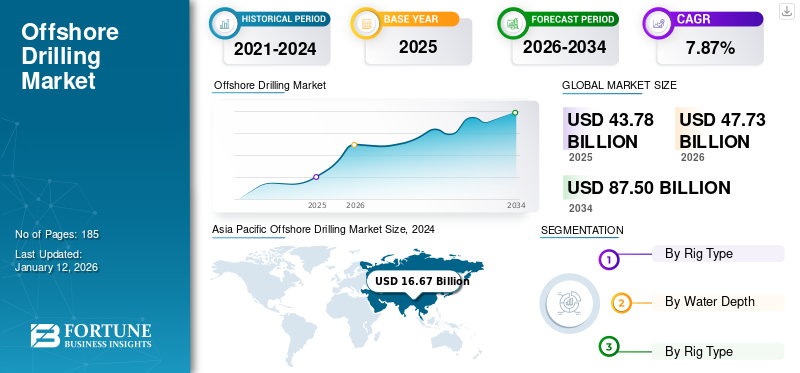

世界の海洋掘削市場規模は2025年に437億8000万米ドルと評価された。市場は2026年に477億3000万米ドルに達し、2034年までに875億米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)7.87%を示す見込みである。 アジア太平洋地域は2025年に41.36%のシェアで世界市場を支配した。米国の海洋掘削市場は、国内のエネルギー消費量増加と輸出機会拡大を背景に、2032年までに推定37億5000万米ドルに達すると予測される大幅な成長が見込まれている。

海洋掘削とは大陸棚の海底に穴を開けることを指し、湖や内海での掘削にも適用される。海洋掘削の利点としては、石油生産量の増加、エネルギー自立の促進、経済成長の促進などが挙げられる。この技術の登場以来、需要の増加に伴い石油生産量は増加している。さらに、多くの国が海洋で石油・ガスを探査できるようになり、自立を促進している。さらに、海洋に面した国々は自国の海洋石油埋蔵量を調査・拡大できる。

2020年、COVID-19は世界中で急速に拡大した。2020年から2021年にかけて、各国はパンデミックの異なる段階にありました。市場参加者はロックダウンによる課題に直面した。2020年には、COVID-19パンデミックの影響、石油需要の顕著な減少、石油供給の大幅な過剰が相まって、オフショア掘削の需要と日当が劇的に低下した。同時に、OPEC+による歴史的な減産という介入も、石油・ガス需要の減少を相殺するには不十分であった。その結果、 ブレント原油価格は、COVID以前の水準であるバレル当たり50~70米ドルから20~40米ドルまで下落した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のオフショア掘削市場インサイト

日本では、エネルギー安全保障や資源開発への関心が高まる中、オフショア掘削技術の重要性が再認識されています。高度な掘削設備、環境配慮型技術、デジタル監視システムなどの導入が進み、効率性と安全性の向上が求められています。グローバルで進む深海掘削技術や自動化ソリューションの革新は、日本の資源開発に新たな可能性をもたらし、長期的なエネルギー戦略における重要な機会となっています。

海洋掘削市場の動向

無人海洋石油プラットフォームの増加傾向が市場成長を牽引すると予想される

無人坑口プラットフォーム(UWHP)による生産コスト削減は、海洋石油産業が切実に必要とする革命となる可能性がある。自動化の利点には効率性と安全性の向上が含まれる。例えば2022年7月、中国海洋石油総公司は南シナ海の恩平油田に中国初の無人海洋石油プラットフォームを建設したと発表した。このプラットフォーム「EP10-2」には事務所や居住区が一切ない。その結果、建設・維持コストが大幅に削減され、従来の掘削装置では採算が取れなかった油田の開発が可能となる。デッキサイズはコンパクトで、総重量は従来型プラットフォームのわずか3分の1。主に遠隔操作で稼働するため、台風などの極限環境下でも運用が可能だ。

無料サンプルをダウンロード このレポートについて詳しく知るために。

海洋掘削市場の成長要因

石油・ガス需要急増による投資拡大が市場成長を牽引

世界中の石油会社は、数十年にわたるプロジェクトへの支出減少を逆転させるため、掘削に巨額を投じている。加えて、ウクライナとロシアの戦争が長期化する中、原油価格の上昇が投資を後押しし、欧州のエネルギー需要も増加している。

市場の成長は石油・ガス需要と生産量に基づいている。長年にわたり、炭化水素は発電、輸送、製品製造、その他多くの必須分野で広く利用されてきた。しかし、グローバル化、都市化、大規模な経済発展による従来型燃料の需要急増は、需給バランスを悪化させるだろう。さらに、多くの国々が将来のエネルギー需要に対応するため設備投資(CAPEX)を拡大している。海洋炭化水素は信頼性の高いエネルギー源であり、多くの投資家を惹きつけている。したがって、未開発炭化水素埋蔵量の採掘への関心の高まりが市場を牽引すると予想される。

海洋分野への投資増加が市場成長を推進している。例えば、業界がパンデミックの最悪期と感染拡大による障害からの回復を継続する中、今年の全世界の石油・ガス投資は265億米ドル増加する見込みである。石油・ガス投資総額は3.9%増の6,282億5,000万米ドルに達する見込み。特に上流ガス・LNG投資が13.9%増加し、2021年の1,312億5,000万米ドルから2022年には約1,488億米ドルへ急増するセグメントが最大の成長要因となる。こうして石油・ガス分野における投資拡大が、海洋地域での掘削需要を牽引している。

熱・電力生成向け炭化水素の膨大な需要が市場成長を促進

人口の急激な増加に伴い、熱と電力への需要が高まっています。熱と電力のかなりの部分は従来型燃料を使用して生成されています。この傾向を受け、事業者は未開発の炭化水素埋蔵量への投資を行う可能性が高く、これが市場を後押しすると見込まれます。さらに、先進国および新興国はインフラ、福祉制度、イノベーション・技術革新に大規模な投資を行っており、これが炭化水素需要を促進しています。したがって、国内需要を満たし石油・ガス輸入を削減するため、現地の主要事業者は掘削活動を強化しています。技術に大規模な投資を行っており、これが炭化水素需要を刺激している。したがって、国内需要を満たし石油・ガス輸入を削減するため、現地主要企業は掘削活動を拡大している。

再生可能エネルギー消費の増加と並行して、世界的な天然ガス需要は2045年までに約33%急増する見込みである。これは、世界中の消費者が高炭素排出エネルギー源から天然ガスへの転換を継続するためである。米国エネルギー情報局(EIA)によれば、再生可能エネルギーは成長するものの、2050年においても炭化水素は世界最大のエネルギー源であり続ける見込みです。さらに、世界の潜在的な炭化水素埋蔵量の多くは海底に存在します。炭化水素産業は、石油・ガスを発見し生産するために、海洋環境に適した技術を開発してきました。石油・ガス投資の増加とエネルギー需要の拡大により、予測期間中に海洋部門からの石油生産は増加すると見込まれている。

加えて、国際原油市場の著しい成長が世界の石油・ガス上流部門に影響を与え、生産・操業頻度の定期的な変更を促している。これにより掘削活動が増加している。例えば米国エネルギー情報局(EIA)によれば によれば、2022年7月の世界の石油・液体燃料消費量は1日当たり9,880万バレル(b/d)で、2021年7月比で90万バレル増加した。さらに、2022年の世界の石油・液体燃料消費量は平均で約9,940万バレル/日となり、2021年比で210万バレル増加している。

抑制要因

環境問題への懸念の高まりが市場成長を阻害すると予想される

環境汚染への懸念が高まる中、世界各国の政府はガソリン車およびディーゼル車の排出ガス削減に向け、様々な規制や政策を実施している。中国、米国、ドイツ、フランス、ノルウェー、英国は、内燃機関(ICE)車両の段階的廃止を計画し、電気自動車の導入に関する具体的な目標を設定しています。したがって、電気自動車の利用増加は石油・ガス需要を阻害し、結果として市場に影響を与えると予想される。これは予測期間中の市場成長に悪影響を及ぼすだろう。

例えば、世界の電気乗用車販売台数は2021年に660万台を突破し、前年度(2020年:300万台)の約2倍以上となった。インドでは、2021年の世界自動車販売台数の約10%(約1650万台)が電気自動車でした。2022年も電気自動車の世界販売台数は堅調に伸び続け、第1四半期だけで200万台が販売されました。

さらに、各国が2050年までにネットゼロ炭素排出を達成する合意に署名したCOP26パリ協定は、市場を阻害する要因となる。海洋掘削は空気と水中に有害な汚染物質を放出する。加えて、プラットフォームでの探査・掘削、タンカーによる輸送、陸上での石油精製は、温室効果ガス、揮発性有機化合物、その他の大気汚染物質を放出する可能性がある。したがって、ネットゼロ炭素排出達成に関する環境懸念が市場成長を妨げている。

海洋掘削市場のセグメント分析

リグタイプ別分析

深海・超深海での採用により、ドリルシップセグメントが最大のシェアを獲得

リグタイプに基づき、市場はドリルシップ、セミサブマリン、ジャッキアップに分類される。ドリルシップセグメントが最大のシェアを占める。近年、ドリルシップは深海および超深海で使用され、非常に大型化しており、係留システムはもはや備えていない。代わりに、最先端のデータ処理システムを搭載している。これらのDPシステムは、スラスターを制御して風、波、潮流の力を相殺することで、ドリルシップの位置を小さな許容誤差範囲内に維持する。係留システムがないため、ドリルシップはドリルライザーの角度制限により浅海域での作業ができない可能性がある。

水深別分析

炭化水素埋蔵量の可能性により、深海セグメントが市場を支配する見込み

水深に基づき、市場は浅海域、深海域、超深海域に分類される。深海域セグメントは、その膨大な炭化水素埋蔵量の可能性により、市場で最大のシェアを獲得した。このため、事業者は深海生産に注力している。深海および超深海には相当量の炭化水素が存在する。さらに、主要石油・ガス企業は未開発炭化水素埋蔵量の生産に投資を拡大している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地域別インサイト

Asia Pacific Offshore Drilling Market Size, 2024

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は最大の市場規模を有し、オフショア掘削市場で大きなシェアを占めています。中国、東南アジア、インド、オーストラリアなど、いずれも豊富な海洋石油・ガス埋蔵量を誇る国々を含みます。アジア太平洋市場の主要な推進要因の一つは、同地域におけるエネルギー需要の増加です。域内の多くの国々が急速な経済成長と都市化を経験する中、エネルギー需要は増加しています。海洋地域での掘削は、これらの国々がこの需要を満たすための主要な手段の一つです。さらに、アジア太平洋地域には、海洋探査・生産に多額の投資を行っている複数の大手石油・ガス企業が拠点を置いています。これらの企業は先進的な掘削技術を活用し、これまで未開発だった海洋埋蔵量の開発を進めており、これが市場成長を牽引しています。

ラテンアメリカでは、メキシコとブラジルにおける深海掘削活動の増加により、最も急速な成長が見込まれています。例えば2021年12月、ブラジル系多国籍企業ペトロブラスは7,700メートルというブラジル最深の探査油井記録を樹立しました。

同地域でより多くの海洋油ガス田を探査するために必要な契約を締結する市場参加者が、ラテンアメリカの市場を牽引するでしょう。例えば、2022年9月7日、リーチ・サブシー社はブラジル政府と、ブラジル沖合の石油・ガス探査に関する総額1,980万米ドルの契約を締結した。

中東・アフリカ(MEA)地域は世界市場において重要な位置を占める。MEAは世界の石油・ガス供給に大きく貢献しており、その石油・ガス産業において海洋掘削は重要な構成要素である。同地域は経済成長を推進する上で石油・ガス輸出に大きく依存しており、増加する世界のエネルギー需要を満たすための重要な収益源と雇用機会を提供している。MEA地域では最近いくつかの進展が見られる。例えば2022年11月、サイペムは新たな海洋掘削契約を獲得した。西アフリカで2件、中東で3件、総額約8億米ドルに上る。

主要業界プレイヤー

トランソエアン:堅実な操業実行力と技術力に注力し主導的立場を維持

トランソエアンの主要事業は単一事業セグメントにおける契約掘削サービスであり、移動式オフショア掘削リグ、関連機器、作業員を契約し、石油・ガス井の掘削を行う。特に超深海および過酷環境での掘削サービスに重点を置き、世界的な掘削事業の中でも技術的に要求の厳しい地域を専門としている。

- 2022年2月時点で、トランスオーシャンは37基の移動式海洋掘削ユニット(過酷環境対応浮体式掘削装置10基、超深海浮体式掘削装置27基)を所有または一部持分保有し、運用していた。2022年2月14日現在、2基の超深海掘削船を建造中である。

主要オフショア掘削企業一覧:

- サイペムS.p.A (イタリア)

- マースク・ドリリング(デンマーク)

- ネイバーズ・インダストリーズ(米国)

- KCA デュータグ(英国)

- トランスオーシャン(スイス)

- シードリル(バミューダ)

- ヴァラリス・ピーエルシー(英国)

- オドフェル・ドリリング(英国)

- パシフィック・ドリリング(米国)

- ボール・ドリリング(バミューダ)

- ダイヤモンド・オフショア・ドリリング(米国)

- ノーブル・ドリリング (英国)

- COSL – 中国油田サービス有限公司 (中国)

- シェルフ・ドリリング (UAE)

- アーチャー・ウェル・カンパニー (バミューダ)

業界の主な動向:

- 2022年7月、インド工科大学マドラス校は、石油天然ガス公社 (ONGC)向けに、洋上石油プラットフォームの保守・改修コスト削減を目的とした国産ライフサイクル管理システムを開発した。

- 2022年4月、サイペムは中東で2件の契約を獲得した。対象は2基の高性能ジャッキアップ掘削装置で、5年間の改修作業および掘削作業を含む。これらのプロジェクトには、CIMCグループからチャーターされる新規高仕様ジャッキアップユニット1基と、サイペム所有のジャッキアップユニット1基が投入される。プロジェクトは2022年第4四半期に開始予定。

- 2022年3月、ネイバーズ・インダストリーズ社はGAドリリング社に800万米ドルを投資した。この戦略的投資は、超高温・超深層岩盤貯留層の開発に向けたナボーズの深層掘削技術への取り組みを拡大するものである。さらにナボーズは、優れた成長可能性を秘めた低炭素エネルギー市場を目標としたエネルギー転換戦略を継続的に実施している。複数のクリーンエネルギー企業への投資を通じ、ナボーズは既存事業・能力との相乗効果を享受できる補完的技術の複数エコシステム構築を開始した。

- 2022年1月、サイペムはオーストラリアとガイアナで計11億米ドルの新規海洋契約2件を獲得した。契約内容は海底用アンビリカル・ライザー・フローライン(SURF)の設計・調達・建設・据付(EPCI)に関するものである。

- 2021年12月、ペトロガス・ノースシー社とマースク・ドリリング社は、英国海域の北海ビルギッタ油田における評価井掘削に向け、過酷環境対応型ジャッキアップリグ「マースク・レジリエント」を投入する事前合意済みの独占オプションを行使することを決定しました。

レポート対象範囲

本調査レポートは、競争環境をより深く理解するための主要地域を強調しています。さらに、市場調査レポートは最新の業界動向に関する洞察を提供し、世界レベルで急速に導入されている技術を分析します。また、成長を促進する要因と制約のいくつかをさらに強調し、読者が業界に関する深い知識を得るのに役立ちます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 7.87% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

リグタイプごとに

|

|

水深によって

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に437億8000万米ドルと評価され、2034年までに875億米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場規模は181億1000万米ドルであった。

市場は2026年から2034年の予測期間において、7.87%の年平均成長率(CAGR)を示し、大幅な成長が見込まれる。

Transocean、Valaris Plc、China Oilfield Services Limited、Seadrill、Maersk、Diamond Offshore Drilling。 Inc.、およびSaipemは、この市場の重要なプレーヤーです。

アジア太平洋地域は、2025年にシェアの観点から市場を支配しました。

Jackupsセグメントは、予測期間中にこの市場を支配すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 185

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート