PEM電解槽材料の市場規模、シェアおよび業界分析、材料タイプ別(バイポーラプレート、触媒、多孔質輸送層、膜など)、最終用途別(アンモニア生産、精製、化学生産、鉄鋼生産、モビリティ、発電およびエネルギー貯蔵など)、および地域予測、2026年から2034年

PEM電解槽市場概要

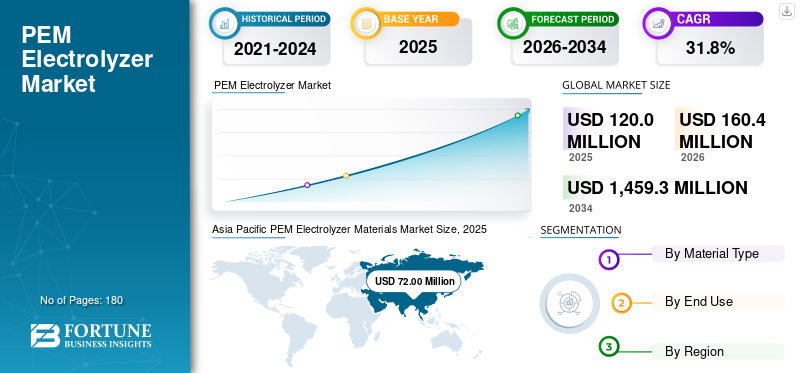

2025年のPEM電解槽用材料の市場規模は1億2,000万米ドルと評価された。同市場は、2026年の1億6,040万米ドルから2034年までに14億5,930万米ドルへと成長し、予測期間中に年平均成長率(CAGR)31.8%を示すと見込まれている。2025年時点で、アジア太平洋地域はPEM電解槽用材料市場において60%のシェアを占め、市場を牽引した。

PEM 電解槽材料は、プロトン交換膜水電解装置システムの製造に使用される高度に特殊化された材料であり、各材料は厳しい動作条件下での電気化学的水素生成を可能にする上で重要な役割を果たします。これらの材料には、プロトン交換膜、イリジウムおよび白金ベースの触媒、多孔質輸送層、バイポーラ プレート、ガス拡散層、シーリング材料、およびその他のバランス オブ スタック コンポーネントが含まれます。これらを総合して、電解槽の効率、耐久性、電流密度、システムコストが決まります。

グリーン水素生産、産業の脱炭素化、再生可能電力の統合、エネルギー安全保障に対する世界的な注目の高まりが市場の成長を推進しています。アンモニア、精製、メタノール、鉄鋼、グリッドバランシング、および長期エネルギー貯蔵に関連したグリーン水素生成プロジェクトでは、応答時間の短縮、コンパクトなシステム設計、および断続的な再生可能電力との結合への適合性により、PEM 電解装置の必要性がますます高まっています。その結果、市場の成長は、電解槽の容量拡大だけではなく、より高性能で低コストの材料ソリューションへの移行によってますます支えられるようになっています。

世界市場は、触媒開発、膜化学、高度なコーティング、チタン加工、精密部品エンジニアリングにおける強力な能力を備えた、比較的集中した専門材料サプライヤーのグループによって形成されています。主要企業には、ケマーズ、W.L. ゴア & アソシエイツ、ジョンソン マッセイ、ヘレウス プレシャス メタルズ、ユミコア、ベカート、東レ工業が含まれます。進化する電解槽材料エコシステムにおける競争力を強化するための、低イリジウム触媒技術の開発、チタン多孔質輸送層の最適化、耐食性コーティング、貴金属回収、その他の膜技術の進歩など、電解槽技術の強化への継続的な投資。

無料サンプルをダウンロード このレポートについて詳しく知るために。

PEM電解槽材料市場の主なポイント

- 2025年の市場規模:1億2,000万米ドル

- 2026年の市場規模:1億6040万米ドル

- 2034年までの市場規模予測:14億5,930万米ドル

- 2026年から2034年までの年平均成長率(CAGR):31.8%

- アジア太平洋地域は、2025年時点でPEM電解槽材料市場において60.0%のシェアを占め、市場を席巻した。

- 触媒分野は、2026年から2034年にかけて年平均成長率(CAGR)32.3%で拡大すると予測されている。

- 鉄鋼生産は、最も急速に成長する用途分野になると予測されており、2026年から2034年にかけて年平均成長率(CAGR)36.2%で拡大すると見込まれている。

アジア太平洋地域

アジア太平洋地域は2025年に市場を牽引し、7,200万米ドルに達しました。予測期間中も引き続き主要な地域市場であり続け、予測期間中の年平均成長率(CAGR)は31.2%になると予測されています。

北米

北米の市場規模は2025年には1,320万米ドルに達し、予測期間中の年平均成長率は33.1%となる見込みで、クリーン水素ハブ構想、政府支援、産業脱炭素化への取り組みなどにより力強い成長が見込まれています。

ヨーロッパ

欧州の市場規模は2025年には2,880万米ドルに達し、年平均成長率(CAGR)は32.0%となり、水素戦略、脱炭素化目標、低炭素産業用途への投資増加に支えられている。

私たち

米国市場は2026年には1,600万米ドルの規模となり、世界の収益の約10%を占める見込みで、連邦政府の水素関連資金援助プログラム、水素ハブの開発、再生可能水素の普及拡大などがその成長要因となる。

日本

同市場は、国の長期的な水素経済戦略、クリーンエネルギーインフラへの投資増加、および水素サプライチェーン強化に向けた継続的な取り組みによって支えられている。

続きを読む

PEM電解槽材料市場動向

低イリジウム触媒の開発と材料効率の向上が主要な市場トレンド

市場は、低イリジウム触媒の開発とより広範な材料効率の改善にますます移行しています。 PEM 電解槽は酸性環境での強力な性能を得るためにイリジウムベースの触媒システムに依存しているため、イリジウムの入手可能性が限られており、コストが高いため、メーカーは電気化学効率と耐久性を維持しながら触媒の負荷を下げる必要がありました。同様に、膜化学、触媒コーティングされたコンポーネント、多孔質輸送層、およびコーティング技術における継続的な改善は、スタック全体での材料利用の最適化に役立っています。 PEM 電解槽プロジェクトが大規模な商業展開に向けて進むにつれて、供給の安全性とプロジェクトの経済性を向上させるために、これらの材料の進歩がより重要になってきています。また、商業規模としては、緑色の水素導入にはスタックコストの削減、電気化学効率の向上、長期的なプロジェクト経済性の強化がますます求められており、これらの開発により、貴金属強度の低下、性能の向上、耐久性の向上を可能にする PEM 電解槽材料の採用が加速しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

グリーン水素プロジェクトのパイプラインと電解槽の設置の増加が市場の成長を促進

グリーン水素プロジェクトのパイプラインの増加と電解槽設置の増加により、パイロット規模と商業規模の展開の両方で特殊なスタックコンポーネントの必要性が拡大し、PEM 電解槽材料の需要が高まっています。政府の奨励金により、市場関係者は精製、アンモニア、石油精製などの業界全体の脱炭素化を支援するためにグリーン水素への投資を加速するよう促されています。メタノール、製鉄、モビリティ、エネルギー分野。 PEM 電解装置は、いくつかの代替技術と比較して、設置面積がコンパクトで、運用の柔軟性が高く、変動する再生可能電力への応答が速いため、これらのプロジェクトで大きな注目を集めています。設置される PEM 電解槽の容量が増加するにつれて、プロトン交換膜、イリジウムおよび白金ベースの触媒、チタン多孔質輸送層、バイポーラ プレート、および高度なシーリング材料の需要が高まっています。したがって、発表され、資金提供され、委託された水素製造プロジェクトの数の増加と、PEM電解槽のインライン容量拡張計画が、予測期間中にPEM電解槽材料市場の成長を促進すると予想されます。

- IEA の分析は、発表された電解槽の容量が 2030 年までに 520 GW 近くに達する可能性があることを示しており、膜、触媒、多孔質輸送層などの重要な PEM 電解槽材料の長期にわたる大幅な拡大の可能性が強調されています。

市場の制約

重要な原材料の限られた入手可能性と高コストが市場拡大を制約する

特に大規模な水素導入により特殊なサプライチェーンへの圧力が高まる中、重要な原材料の入手可能性の制限と高コストが市場の成長を抑制しています。 PEM 電解槽スタックは、イリジウム、プラチナ、チタンなどの希少かつ高価な原料に依存しており、これらはすべて触媒システムや耐食構造コンポーネントにおいて重要な役割を果たしています。中でもイリジウムは、世界的な生産基盤が非常に限られており、価格変動が大きいため、依然として最も重大なボトルネックの 1 つとなっています。これは、特に開発者がより広範な工業プロセスの水素製造コストの削減を目指す場合、PEM 電解槽の製造を経済的に拡大する上で大きな課題となります。さらに、集中的な調達、長い認定サイクル、および加工された高純度材料の限られた入手可能性により、調達リスクがさらに増大し、プロジェクトが遅れ、世界的な電解槽の能力拡大のペースが制限される可能性があります。

市場機会

触媒負荷量の削減と材料革新の進歩が新たな成長機会を生み出す

触媒負荷量の削減と広範な材料革新の進歩により、コスト競争力が向上し、技術のより広範な商業化が可能になるため、市場に大きな成長の機会が生まれています。スタックごとに必要なイリジウムとプラチナの量を減らすことは、材料コストを直接削減し、重大な鉱物制約への曝露を減らすため、革新の主要分野になりつつあります。同様に、膜化学、触媒被覆膜、耐食性コーティング、多孔質輸送層、および代替支持材料の開発が進行しており、システムの総コストを削減しながら効率と耐久性を向上させるための新しい道が開かれています。これらのイノベーションは PEM として重要です電解槽デモンストレーション規模のプロジェクトから、マルチメガワットおよびギガワット規模の展開に移行します。したがって、貴金属強度を低くし、長期的なパフォーマンスを向上させた先端材料ソリューションを商品化できる企業は、大きな市場機会を獲得する可能性があります。

セグメンテーション分析

材料の種類別

バイポーラプレートは、スタックアーキテクチャ、導電性、および流量管理における重要な役割により市場を支配しています

材料の種類に基づいて、市場はバイポーラプレート、触媒、多孔質輸送層、膜などに分類されます。

バイポーラプレートは、スタックアセンブリ、電流伝導、ガスと水の流れの分配、および機械的サポートにおいて重要な役割を果たしているため、PEM 電解槽材料市場で最大のシェアを占めています。これらのコンポーネントは、セル間の電気接続を確保すると同時に、電解槽スタック全体の熱バランスと動作安定性の管理にも役立ちます。材料強度とシステムごとの高い価値への貢献により、セグメントの優位性がさらに強化されます。したがって、それらの構造的および電気化学的重要性により、このセグメントの市場をリードする地位が確保され続けています。

触媒は、水素発生効率、反応速度論、スタック全体の性能に直接影響を与えるため、市場で最も戦略的に重要なセグメントの一つです。このセグメントは、酸性 PEM 動作条件に不可欠な白金およびイリジウムベースの触媒システムによって強力にサポートされています。触媒負荷の削減は業界の主要な優先事項ですが、商業展開の増加により材料需要が維持され続けています。したがって、触媒セグメントは、加速する電解槽設置と継続的な材料革新に支えられ、2026 年から 2034 年にかけて 32.3% の CAGR で拡大すると予測されています。

膜は依然として PEM 電解槽の基本コンポーネントであり、生成ガスを分離し、安全なセル動作を維持しながらプロトン伝導性を実現します。膜の性能はシステムの効率、耐久性、動作信頼性に直接影響を与えるため、膜の品質がスタック設計における重要な差別化要因となります。メーカーがパイロット規模と商用規模の両方の設備において、より高い導電性、より優れた化学的安定性、より長い動作寿命を追求するにつれて、需要が高まっています。したがって、高性能電解槽システムに対する需要の高まりにより、膜セグメントは 2026 年から 2034 年にかけて 31.7% の CAGR を記録すると予想されます。

最終用途別

化学原料用途におけるグリーン水素の統合が加速する中、アンモニア生産が市場をリード

最終用途に基づいて、市場はアンモニア生産、精製、化学生産、鉄鋼生産、モビリティ、発電&エネルギー貯蔵、その他。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

肥料や化学品のバリューチェーンへのグリーン水素の統合が進むことにより、2025 年にはアンモニア生産が市場シェアを占めます。アンモニアは依然として世界で最も確立された大量の水素消費部門の 1 つであり、低炭素水素生産の初期の重要な需要地となっています。脱炭素化の圧力が高まるにつれ、製造業者はアンモニア合成における化石燃料由来の水素の代替品として電解水素をますます評価しています。さらに、その産業規模は、アンモニア生産は大型電解槽設置の強力な長期的可能性を生み出し、この部門が市場で主導的な地位を維持するのに役立っています。

石油精製業者が従来の水素使用による排出量を削減するために低炭素水素経路を模索しているため、精製は依然として PEM 電解槽材料の重要な応用分野です。水素は水素化分解や脱硫などの精製プロセスで広く使用されており、この分野はクリーンエネルギー代替の重要な候補となっています。 PEM 電解槽は、その運用の柔軟性と再生可能電力の統合への適合性により、特に段階的な脱炭素化戦略を追求する精製業者にとって注目を集めています。したがって、精製セグメントは 2026 年から 2034 年にかけて 29.3% の CAGR で成長すると予想されます。

業界では直接還元鉄やその他の低炭素冶金ルート用のグリーン水素の探索がますます進んでおり、鉄鋼生産は最も急成長する分野として浮上すると予想されている。 PEM 電解装置は、特に柔軟な電力使用と高純度出力が有益なプロジェクトにおいて、再生可能水素を供給することでこの移行をサポートできます。このセグメントは精製やアンモニアに比べてまだ比較的初期段階にありますが、パイロットおよび商業実証活動が拡大するにつれ、長期的な需要の可能性は大きくなります。したがって、鉄鋼生産セグメントは、2026 年から 2034 年にかけて 36.2% の CAGR で成長すると予測されています。

水素が長期貯蔵、再生可能エネルギーのバランシング、セクター結合戦略、燃料電池ベースの電力アプリケーションの一部となるにつれて、発電とエネルギー貯蔵の関連性が高まっています。 PEM 電解装置は、グリッドに接続された水素の製造と、定置および分散型へのグリーン水素の供給に適しています。燃料電池システム。このセグメントは現在の市場では依然として比較的小さいですが、電力システムが水素と発電を統合するにつれて、その戦略的重要性が高まっています。したがって、このセグメントは、高い将来性を反映して、2026 年から 2034 年にかけて 35.1% の CAGR で拡大すると予測されています。

PEM電解槽材料市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分割されています。

アジア太平洋地域

Asia Pacific PEM Electrolyzer Materials Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年にはアジア太平洋地域が市場を支配し、7,200 万米ドルに達し、予測期間中引き続き主要な地域市場であり、予測期間中に 31.2% の CAGR で拡大すると予測されています。この地域は、電解槽の製造活動が集中しており、グリーン水素プロジェクトが急速に開発されており、アジアの主要経済国全体で国内の水素エコシステムに対する政策支援が増加しているため、市場で最大のシェアを占めている。さらに、電解槽システムの組み立てやサプライチェーンの現地化におけるこの地域の役割が増大しており、市場における支配的な地位が強化され続けています。

中国のPEM電解槽材料市場

中国は、積極的なグリーン水素生産能力の追加、国内の電解槽製造の拡大、クリーン化のための強力な政策の支援に支えられ、2026年には世界市場売上高の約30.3%に相当する4,860万ドルを占めると予想されている。水素インフラストラクチャー。この国の主導的地位は、主要な水素技術をローカライズし、産業上の脱炭素化用途全体への展開を拡大するという広範な推進によってさらに強化されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インドのPEM電解槽材料市場

インドは 2026 年に 1,790 万米ドルに達し、世界市場の 11.0% 近くに貢献すると予想されます。この国の成長は、国家グリーン水素ミッションに基づく投資関心の高まり、電解槽製造への参加の増加、肥料、精製、再生可能エネルギーによる産業用途にわたる水素関連プロジェクトの段階的な発展によって支えられている。実用化の加速に伴い、特殊PEM材料の需要はさらに拡大すると予想されます。

北米

北米は2025年に1,320万米ドルに達し、予測期間中に33.1%のCAGRで拡大すると予測されています。地域の成長は、クリーン水素ハブ構想の拡大、政府支援の強化、産業の脱炭素化と低炭素燃料に関連したプロジェクト活動の増加によって推進されています。この市場は、特に水素導入が戦略的重要性を増している米国において、電解槽システムおよび重要なスタック材料の国内サプライチェーンを確立する取り組みによっても支えられている。

米国のPEM電解槽材料市場

米国市場は 2026 年に 1,600 万米ドルと評価され、世界の収益の約 10.0% を占めると予想されます。連邦政府の資金提供イニシアチブは需要をサポートし、水素ハブプロジェクトを発表し、国内の電解槽導入への投資を増加させています。また、この国では、輸送、精製、エネルギー貯蔵用途として再生可能水素への関心が高まっており、これが PEM 電解槽材料の需要にプラスの影響を与えています。

ヨーロッパ

ヨーロッパは 2025 年に 2,880 万米ドルに達し、予測期間中に 32.0% の CAGR で成長しました。この地域は、政策主導のテクノロジー集約型市場を代表しており、強力な支援を受けています。脱炭素化取り組み、水素戦略の枠組み、低炭素原料への産業界の注目の高まりなどです。 PEM 電解槽材料の需要は、精製、化学、鉄鋼、電力システムのバランス調整などの用途と密接に結びついています。さらに、欧州は水素インフラ、現地生産、サプライチェーンの回復力を重視しており、長期的な市場拡大に有利な条件を生み出しています。

ドイツのPEM電解槽材料市場

ドイツは 2026 年までに 1,310 万米ドルに達すると見込まれており、これは世界需要のほぼ 8.2% に相当します。この国は、産業の脱炭素化アジェンダ、強力なプロジェクトパイプライン、電解槽導入イニシアチブへの積極的な参加によって支えられ、依然としてヨーロッパで最も重要な市場の一つです。 PEM 電解槽材料の需要は、産業変革のための再生可能エネルギーの統合にドイツが注力していることによっても強化されています。

英国のPEM電解槽材料市場

英国市場は2026年に840万ドルに達し、世界市場の約5.3%を占めると予想されています。この国の進化する水素経済は成長を形成し、低炭素水素製造に対する政策支援が高まり、再生可能エネルギーと連携した電解槽の導入への関心が高まっています。英国はまた、水素ベースの産業クラスターにおける地位を強化しており、先進的なPEMスタック材料の中期的な需要の創出に貢献しています。

世界のその他の地域

その他の地域は2025年に600万米ドルに達し、2034年までCAGR 33.9%で最速の地域成長を記録すると予測されています。このセグメントは中東、ラテンアメリカ、その他の発展途上地域にわたる新興水素市場をカバーしており、そこではエネルギー転換と輸出志向のクリーン燃料戦略の一環としてグリーン水素への関心が高まっています。現在の市場規模は比較的小さいままですが、政策支援の改善、豊富な再生可能エネルギー資源、水素プロジェクトの段階的な商業化により、PEM電解槽材料の将来の需要がさらに高まると予想されます。

競争環境

主要な業界プレーヤー

材料の革新、サプライチェーンの拡大、戦略的パートナーシップにより競争上の地位が再構築されている

世界市場は適度に統合されており、貴金属触媒の開発、多孔質輸送層エンジニアリング、チタン加工、高度なコーティング、精密スタック材料製造に重点を置いた専門材料サプライヤーの集中グループが競争を主導しています。 Chemours、W.L. Gore & Associates、Johnson Matthey、Heraeus Precious Metals、Umicore、Bekaert、ATI、東レ工業などの主要企業は、さまざまな有機的および無機的戦略を通じて強力な市場地位を維持し続けています。例えば、Chemours は、ナフィオン関連の膜能力と耐久性のある高性能膜の開発への焦点を拡大しました。同様に、ベカルトは、水素イノベーションハブとイリジウム節約MEA技術における東芝とのパートナーシップの両方を通じて、市場での地位を強化してきました。したがって、競争環境は、低イリジウムの革新、膜の進歩、リサイクルの統合、戦略的パートナーシップ、製造の拡大の累積的な組み合わせによってますます形作られています。

主要な PEM 電解槽材料会社のリスト

- 3M(私たち。)

- ベカールト(ベルギー)

- ケマーズ(米国)

- エンシンガープラスチック(ドイツ)

- FUMATECH BWT GmbH (ドイツ)

- ジョンソン・マッセイ(イギリス)

- Heraeus Precious Metals (ドイツ)

- 東レ株式会社(日本)

- ユミコア(ベルギー)

- L.ゴア&アソシエイツ(米国)

主要な産業の発展

- 2025 年 4 月:ベカールトはベルギーに水素イノベーションハブを開設しました。このハブは、電解槽技術と多孔質輸送層(PTL)開発におけるイノベーションの加速に焦点を当てた専用施設です。このハブは、より迅速な製品検証をサポートし、顧客とのコラボレーションを強化し、PEM と AEM 電解槽プラットフォームの両方で市場対応の PTL およびセル材料のイノベーションを推進することを目的としています。

- 2024 年 2 月:ベカルトと東芝エネルギーシステムズは、PEM電解槽用の膜電極接合体(MEA)技術に関するグローバルパートナーシップおよび製造技術ライセンス契約を締結した。このコラボレーションは、ベカルトの PTL 専門知識と東芝のイリジウム節約 MEA 技術を組み合わせたもので、イリジウム使用量を 90% 削減できるように設計されており、より安定した材料供給をサポートします。

- 2024 年 9 月:ラビンドラ・ヘレウスは、インドのヴィザグにあるアローラ・マッセイの触媒およびリサイクル施設を買収し、ヘレウスの拠点を拡大しました。貴金属触媒の製造とリサイクル。この買収は、触媒およびリサイクル能力への地域的なアクセスを強化し、高品質の貴金属ソリューションを必要とする顧客へのサポートを強化することを目的としています。

- 2024 年 6 月:ヘレウスは、使用済み混合金属酸化物電極からのイリジウムの回収とリサイクルを専門とするカナダのマッコール・メタルズの株式を100%買収しました。この買収は、ヘレウスの貴金属リサイクル能力を強化し、イリジウムの循環供給をサポートすることを目的としています。

- 2024 年 2 月:Chemours とそのパートナーは、米国エネルギー省の補助金で 00 億 6,000 万米ドルの対象に選ばれ、Chemours は PEM 水電解用の耐久性のある高性能膜のプロジェクトを主導しました。このプログラムは、高いスタック耐久性と大規模な製造性の向上を備えた低抵抗のナフィオン膜を開発することを目的としています。

レポートの範囲

世界的なPEM電解槽材料市場分析は、レポートに含まれるすべての市場セグメントにわたる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアや主要な運営会社のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 31.8% の CAGR |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | 材料の種類、最終用途、地域別 |

| 材料の種類別 |

|

| 最終用途別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 1 億 2,000 万米ドルと評価され、2034 年までに 14 億 5,930 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 7,200 万米ドルでした。

31.8%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

2025 年にはアンモニア生産最終用途部門が牽引しました。

グリーン水素プロジェクトのパイプラインと電解装置の設置の増加が市場の成長を促進すると予想されます。

Chemours、W.L. Gore & Associates、Johnson Matthey、Heraeus Precious Metals、Umicore、Bekaert、および東レ工業は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

低イリジウム触媒の開発と材料効率の向上により、製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。