PETベースの合成紙市場規模、シェアおよび業界分析、製品タイプ別(コーティングおよび非コーティング)、用途別(包装、印刷および出版、その他)、および地域予測、2026年から2034年

主要市場インサイト

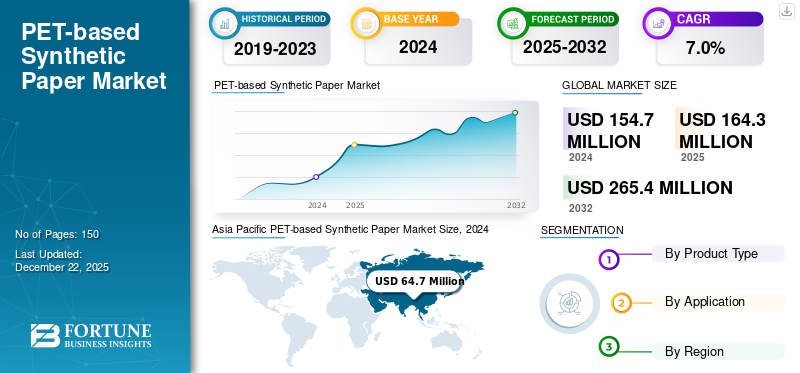

世界のPETベース合成紙市場規模は2025年に1億6430万米ドルと評価され、2026年の1億7450万米ドルから2034年までに3億370万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.0%を示すと予測される。アジア太平洋地域は2025年に42.00%の市場シェアを占め、PETベース合成紙市場を支配した。

世界の PET ベースの合成紙市場は、パッケージング、広告、出版業界などのさまざまな用途によって大きな成長の機会が見られます。 PET 合成紙は、ポリエチレン テレフタレート (PET) 樹脂から製造された先進的な基材で、従来の紙の外観と機能性を備えながら、優れた性能特性を提供するように設計されています。 PETは従来のパルプ紙とは異なり、合成紙引き裂き、湿気、化学物質に対する耐性があり、高性能アプリケーション向けの耐久性のある代替品となります。さらに、魅力的で耐久性のある包装材や販促資料に対する需要の増加が、PET ベースの合成紙市場の成長を推進しています。

市場に参入している主なプレーヤーとしては、東洋紡株式会社、MDV GmbH、Agfa-Gevaert Group、コスモフィルム、三菱ポリエステルフィルム GmbH などが挙げられます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本におけるPETベース合成紙市場の動向分析

日本では、包装、ラベル、地図、耐久性印刷物など、多様な用途で高品質なPET系合成紙の需要が安定しており、環境配慮型素材への移行も進んでいます。グローバル市場では、リサイクル技術の向上や新しい加工技術の普及により、素材性能の強化と用途拡大が加速しています。こうした国際的なトレンドを把握することは、日本企業にとって製品開発の差別化やサステナビリティ戦略の強化に役立ち、長期的な市場競争力向上につながります。

PET系合成紙の市場動向

ハイエンド印刷用途における合成紙の使用増加が市場の発展を促進

PET 合成紙市場では、ハイエンドの印刷および出版用途に採用される傾向が見られます。従来の紙とは異なり、合成紙は優れた印刷適性、耐引裂性、耐久性を備えているため、高級ラベル、地図、メニュー、マニュアルに適しています。印刷会社は、乱暴な取り扱いや環境への曝露に耐えることができる長期耐久性と視覚的に魅力的な製品を提供する合成紙の価値をますます認識しています。この傾向は、耐久性と美観が重要となる屋外広告や高級ブランドで特に顕著です。

市場ダイナミクス

市場の推進力

持続可能でリサイクル可能な包装ソリューションに対する需要の高まりが市場の進歩を加速

PET ベースの合成紙業界の主な推進力の 1 つは、包装における持続可能性への世界的な移行です。消費者、政府、企業は、環境に優しい代替品を支持して、リサイクル不可能な材料をますます拒否しています。 PET 合成紙は、他のプラスチックベースの紙とは異なり、既存の PET リサイクルの流れにシームレスに統合されるため、この傾向によく適合します。食品や化粧品などのブランド医薬品は、環境への責任を強化しながらリサイクル規制に準拠するために、ラベルとパッケージに PET 合成紙を採用しています。

市場の制約

従来の紙に比べて生産コストが高く、市場の成長を抑制

PET 合成紙の採用を制限する主な制約の 1 つは、従来の木質紙と比較して生産コストが高いことです。合成紙の製造プロセスには、石油由来の原料、高度な樹脂配合、特殊なコーティング技術の使用が含まれており、これらすべてが製造コストを増加させます。さらに、一貫した品質と表面仕上げを維持するための精密機器の必要性により、コストがさらに上昇します。大規模な技術進歩によってコストが削減されない限り、価格格差は今後も広範な導入に対する大きな障壁となり続けるでしょう。

市場機会

持続可能な包装ソリューションに対する需要の高まりが新たなチャンスをもたらす

PET ベースの合成紙業界にとって最も有望な機会の 1 つは、持続可能な包装の急速な成長にあります。世界的な消費者の嗜好が環境に優しい代替品へと移行する中、食品や飲料などの業界では、化粧品、電子商取引では、リサイクル可能で耐久性のある梱包材を積極的に求めています。 PET 合成紙は、耐引裂性、防湿性、リサイクル性を備えており、これらのニーズを満たすのに適しています。特にラベル、ショッピングバッグ、ラッピングソリューションなどの用途において、従来の包装紙に代わる、より耐久性があり環境に配慮した代替品を提供します。

- 英国政府によると、2025年10月に始まる拡大生産者責任制度により、生産者は包装廃棄物の費用を支払うことが義務付けられる。これにより、リサイクル投資が 135 億米ドルを超え、PET ベースの合成紙などのリサイクル可能な材料の使用が促進されると予想されます。

市場への挑戦

新興国における限られたリサイクルインフラが市場の成長に挑戦

PET ベースの合成紙はリサイクル可能ですが、特に発展途上国では、廃棄物管理インフラが不十分なため、効果的なリサイクルが制限されることがよくあります。多くの地域のリサイクルシステムは、従来のプラスチックと並行して合成紙を処理するための設備が整っていないため、分離と処理に課題が生じ、PETベースの合成紙市場の成長を妨げています。これにより、大規模な循環経済実践の可能性が制限され、リサイクルのコンプライアンスが難しい市場での採用が制限されます。堅牢な収集および処理システムがなければ、PET 合成紙の環境上の利点を完全に実現することはできず、特にアジア太平洋、ラテンアメリカ、アフリカの一部地域における世界的な成長に制約が生じます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品タイプ別

平滑性を高めるコーティングセグメントが市場をリード

製品タイプに基づいて、市場はコーティング済みとコーティングなしに分類されます。

コーティングセグメントは、PET ベースの合成紙市場で最大のシェアを保持しています。コーティング層により平滑性と明るさが向上し、より鮮明な画像再現と鮮やかな色が確保され、高級パッケージ、マーケティング資料、高品質ラベルに最適です。化粧品、医薬品、などの業界高級品洗練されたグラフィックやブランディングの要件をサポートできるため、コーティンググレードに大きく依存しています。追加の表面処理により、汚れ、引っかき傷、環境への曝露に対する耐性も提供されるため、印刷コンテンツの寿命が長くなります。

非コート PET 合成紙は、追加の表面処理を行わなくても PET 樹脂本来の耐久性と耐性を備えているため、機能用途にとってコスト効率の高いオプションとなります。耐薬品性、耐水性、耐引裂性などの重要な特性を保持しながら、基本的な印刷や包装のニーズに適したマットな仕上がりを提供します。このタイプの合成紙は、ハイエンドのグラフィック プレゼンテーションよりも寿命と強度が重要なラベル、タグ、マニュアル、地図に広く採用されています。

用途別

耐久性と耐湿性によりパッケージング部門が優位

用途に基づいて、市場はパッケージング、印刷・出版、その他に分類されます。

パッケージング部門は、その優れた耐久性とさまざまな業界への適応性により、PET ベースの合成紙市場で最大のシェアを保持しています。耐引裂性、耐水性、および極限条件に耐える能力により、食品、医薬品、化粧品の包装に信頼できる素材となっています。 PET 合成紙は、鮮やかなグラフィック、光沢仕上げ、詳細な印刷をサポートすることでブランドの認知度を高めます。さらに、その衛生的かつ耐薬品性の特性により製品の安全性が保証され、厳しい業界規制を満たします。

印刷と出版は、PET 合成紙のもう 1 つの重要な応用分野であり、耐久性と高品質の印刷性能の独自の組み合わせを活用しています。従来のパルプベースの紙とは異なり、PET 合成バリアントは耐引裂性と耐候性を備えているため、地図、マニュアル、屋外看板、および頻繁に扱われる文書に非常に適しています。滑らかな表面により、優れたインク付着力と鮮明な画像再現が可能となり、高級雑誌やパンフレットの発行に特に価値があります。

PET系合成紙市場地域の見通し

地理的に、市場はアジア太平洋、北米、ヨーロッパ、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific PET-based Synthetic Paper Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、包装、小売、出版業界の拡大に支えられ、PET ベースの合成紙市場で最大のシェアを占めています。中国、日本、インド、韓国などの国々が需要を独占しており、急速な都市化と可処分所得の増加がパッケージ商品の消費を促進しています。中国とインドでは、急成長を遂げている電子商取引および食品配達部門が耐久性のある包装およびラベル付けソリューションに依存しており、合成紙の使用が増加しています。日本は成熟した市場を確立しており、高級出版、電子機器のラベル、高級品の分野で PET 合成紙を幅広く利用しています。梱包。

北米

北米は PET 合成紙の著名な市場であり、包装、ラベル、出版分野にわたる強い需要に牽引されています。米国は、高品質の包装ソリューションを必要とする消費財、食品・飲料、製薬会社の存在感に支えられ、地域消費をリードしています。カナダでは、電子商取引の拡大に伴い、より強力で信頼性の高い素材が求められるため、特に食品包装や物流ラベルの需要が高まっています。

ヨーロッパ

ヨーロッパは、持続可能性、リサイクル、環境に優しい包装を重視しているため、PET 合成紙のイノベーション主導の市場を代表しています。使い捨てプラスチックおよびリサイクル不可能な包装材料に対する欧州連合の厳しい規制により、PET ストリーム内でリサイクルできる合成紙の採用が加速しています。ドイツ、フランス、英国などの国は、特に食品、化粧品、医薬品の包装において主要な消費者であり、ブランド化と安全基準への準拠が重要です。

ラテンアメリカ

ラテンアメリカ市場は、主に拡大する包装業界と印刷業界によって牽引され、着実に拡大しています。ブラジルとメキシコが最大の貢献国であり、食品および飲料の包装と小売ラベルが消費の大部分を占めています。この地域では中流階級の人口が増加しているため、消費財、化粧品、医薬品に対する強い需要が生じており、これらの製品には信頼性と耐久性が求められています。梱包材。

中東とアフリカ

中東とアフリカでは、パッケージング、広告、産業用ラベル用途の需要の高まりにより、市場は着実な成長を遂げています。中東では、小売、高級品、食品産業の拡大に支えられ、UAEやサウジアラビアなどの国々が主要な導入国となっています。これらの経済では高級パッケージとブランディングが重要な役割を果たしており、合成紙はラベルや販促資料に非常に適しています。

競争環境

主要な業界プレーヤー

主要企業は市場でのプレゼンスを強化するために持続可能性を重視しています

PET ベースの合成紙市場は競争が激しく、大手企業は市場での存在感を強化するために生産能力の拡大、持続可能性、合併・買収に注力しています。主要な市場プレーヤーには、東洋紡株式会社、MDV GmbH、Agfa-Gevaert Group、コスモ フィルム、三菱ポリエステル フィルム GmbH が含まれます。これらの企業は、製品の革新性、コスト効率、地域の優位性に基づいて競争しています。世界的なリーダーが先進国市場で優位に立つ一方で、地域のプレーヤーが新興国市場で積極的に拡大しており、業界の競争が激化しています。

キーのリストPET ベースの合成紙会社の概要

- 東洋紡株式会社(日本)

- Bleher Folientechnik GmbH (ドイツ)

- MDV GmbH (ドイツ)

- アグファ・ゲバルト・グループ(ベルギー)

- コスモフィルム (インド)

- Aluminium Féron GmbH & Co. KG (ドイツ)

- 三菱ポリエステルフィルム GmbH(ドイツ)

- ポリプレックス (インド)

- シール社 (ドイツ)

- レリコ(アメリカ)

主要な産業の発展

- 2021 年 5 月:コスモフィルムは、高性能印刷基材としての強度と耐久性を示す、100%不透明の合成紙を導入しました。この新しい製品により、同社の特殊フィルムのポートフォリオが拡大し、パッケージングおよび印刷材料分野でのイノベーションが強化されました。

- 2024年2月:三菱ポリエステルフィルムGmbHは、約1億2,800万ドルを投資してドイツのヴィースバーデンでHOSTAPHAN PETフィルムラインの建設を開始し、2025年第1四半期に完成した。この高度に自動化された施設(容量27,000トン)は、エネルギー効率の高い熱回収、循環経済の向上のためのPCR投入、およびロボットロール包装を特徴とする。

レポートの範囲

世界市場分析は、すべてのセグメントによる市場規模と予測に関する情報を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。主要地域、主要産業の成長、新製品の発売、パートナーシップ、合併・買収の詳細、主要国の多数のメーカーに関する情報を提供します。このレポートは、市場シェアと主要企業のプロフィールに関する情報を含む詳細な競争状況をカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026 ~ 2034 年の CAGR は 7.0% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

用途別

|

|

|

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に11億6430万米ドルに達し、2034年までに3億370万米ドルに達すると予測されている。

2025年、市場価値は6900万米ドルであった。

市場は、2026 年から 2034 年の予測期間中に 7.0% の CAGR を示すと予想されます。

コーティングセグメントは、製品タイプ別に市場をリードしています。

包装業界の拡大は、市場の成長を促進する重要な要因です。

TOYOBO CO., LTD.、MDV GmbH、Agfa-Gevaert Group、コスモフィルム、三菱ポリエステルフィルム GmbH は、市場の主要企業の一部です。

アジア太平洋地域が市場を支配しています。

消費財、食品、飲料における持続可能な包装に対する需要の高まりにより、今後数年間で製品の採用が促進される可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。