導電性ポリマー市場規模、シェアおよび業界分析、タイプ別(導電性および熱伝導性)、用途別(ESD/EMIシールド、帯電防止パッケージ、静電塗装、コンデンサ、その他)、および地域予測、2026~2034年

導電性高分子市場の概要

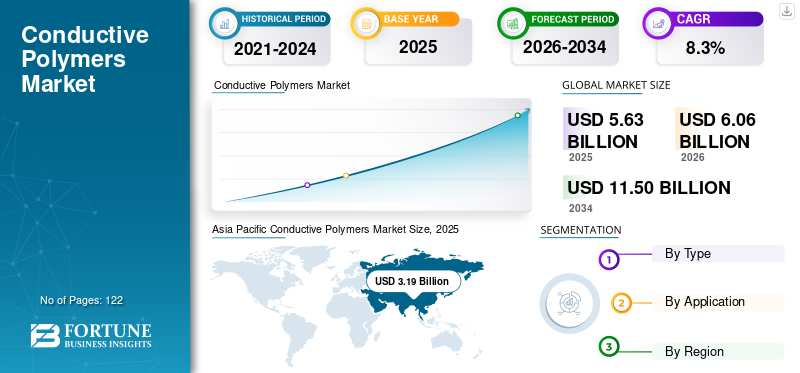

世界の導電性ポリマー市場規模は、2025年に56億3,000万米ドルと評価されています。市場は2026年の60億6,000万米ドルから2034年までに115億米ドルに成長すると予測されており、予測期間中に8.3%のCAGRを示します。アジア太平洋地域は、2025 年に 56.66% の市場シェアを獲得し、導電性ポリマー市場を独占しました。

導電性ポリマーは、エレクトロニクス製造、静電気保護、熱管理の交差点に位置するアプリケーション主導の材料です。これらのポリマーは、単に材料のアップグレードとしてではなく、静電気の制御、シールドの完全性、安定したコンデンサの性能、放熱の信頼性を必要とするシステムの機能イネーブラーとしても使用されます。現代のエレクトロニクスのサプライチェーンでは、電子部品やアセンブリの製造、組み立て、テスト、輸送、その他の取り扱いを行う組織では、ESD に配慮した取り扱いとパッケージングが求められるため、導電性ポリマーの需要は構造的なものとなっています。

仕様要件が高くなるにつれて需要は増大します。つまり、より厳しい EMI/ESD 性能、長寿命のポリマー コンデンサ (低 ESR、高リップル電流)、およびコンパクトな高分子材料に使用される熱伝導性ポリマー コンパウンドなどです。パワーエレクトロニクスデバイスと電化システム。したがって、世界的な価値の成長は、エレクトロニクスの基本的な単位体積だけでなく、仕様強度や材料性能にも影響を受けます。

市場で活動している主要企業には、Heraeus Group、Agfa-Gevaert NV、SABIC、Covestro、BASF が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

導電性ポリマー市場の要点

- 2025年の市場規模:56.3億ドル

- 2026年の市場規模:60億6,000万ドル

- 2034 年の予測市場規模: 115 億ドル

- CAGR: 2026 ~ 2034 年で 8.3%

- アジア太平洋地域は、2025 年に 56.66% のシェアを獲得し、導電性ポリマー市場を独占しました。

- 導電性セグメントは、2025 年に最大の市場シェアを保持しました。

- ESD/EMI シールド アプリケーション セグメントが 2025 年の市場を支配しました。

北米

北米はデータセンター、先端コンピューティング、航空宇宙、防衛、医療用電子機器への投資によって支えられており、高性能導電性ポリマーの需要が高まっています。

ヨーロッパ

ヨーロッパの市場は、高コンプライアンスの自動車エレクトロニクス、工業製造、および電化システムにおける熱管理材料の需要の増加によって牽引されています。

アジア太平洋地域

アジア太平洋地域は、エレクトロニクスおよび半導体製造産業の強い存在感に牽引され、2025年には31億9,000万米ドルで市場を牽引しました。

私たち。

米国市場はエレクトロニクス部門からの堅調な需要に支えられ、2025年には10億2000万ドルに達し、世界売上高の約18.1%を占めた。

日本

日本市場は、先進的なエレクトロニクス製造産業と、高性能電子部品や自動車用途における導電性ポリマーの採用の増加によって支えられています。

続きを読む

導電性高分子の市場動向

パフォーマンス重視の電動化と高密度エレクトロニクスが主要な市場トレンド

導電性ポリマーは、より低い損失、安定した電気的動作、より高い電力密度での熱制御を要求するエレクトロニクス アーキテクチャにますます引っ張られています。電気面では、導電性ポリマーコンデンサは低ESRとリップル性能を実現するように設計されており、メーカーは高負荷の電子環境で評価される長寿命と耐久性を重視しています。

同時に、熱伝導性ポリマー化合物も拡大しており、熱拡散およびエンクロージャーのコンポーネントにおいて、エンジニアリングプラスチックが金属やセラミックを多く含むアセンブリに取って代わられています。サプライヤーは、コンパクトなシステムで統合された熱管理を目指す幅広い傾向を反映して、LED 器具、家庭用電化製品、航空宇宙および自動車の冷却システム、モーター/バッテリーのハウジングへの適合性を強調しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

電子機器の取り扱い全体にわたる ESD/EMI コンプライアンスが市場の成長を促進

ESD 保護パッケージは、生産、再加工/メンテナンス、輸送、保管全体を通じて ESDS 品目を保護することを目的としており、静電気防止とシールドに対する構造的に繰り返し発生する需要に対応します。梱包フォーマット。エレクトロニクスの出力が拡大するにつれて (そして高価値コンポーネントの感度が高まるにつれて)、ESD パッケージングとシールドの要件の頻度と強度が高まり、一貫したベースライン消費がサポートされます。これにより、市場における ESD/EMI シールドおよび帯電防止パッケージ分野の規模も強化されます。これにより、今後数年間の導電性ポリマー市場の成長が促進されると予想されます。

市場の制約

コスト主導型構築におけるコスト、配合感度、および資格負担制限の代替

導電性ポリマーは機能性材料です。多くの最終用途では、認定、プロセスの安定性、一貫した電気/熱挙動が必要です。これにより、スイッチングコストが上昇し、高度にコスト最適化された製品への急速な普及が遅れます。実際には、性能の調整は配合、分散品質、コーティング/印刷の適合性、湿度/温度条件下での長期安定性に依存することが多く、開発サイクルやサプライヤーへの依存度が高まる可能性があります。

熱伝導性ポリマーコンパウンドの場合、成形性、機械的完全性、安全性コンプライアンス(難燃性要件など)を維持しながら性能目標を達成する必要があるため、価値の成長が制限される可能性があります。 RTP のポートフォリオには複数の樹脂システムと性能クラスが示されており、これらの化合物がいかにアプリケーション固有で認定が重要であるかを強調しています。

市場機会

プリント/フレキシブル エレクトロニクスおよび機能性コーティングにより、バルク ESD 材料を超えたより価値の高いパスを作成

導電性ポリマーにより、コーティングおよび印刷ベースのエレクトロニクスおよび機能層が可能になり、従来のパッケージングやシールドを超えた機会が広がります。 Heraeus (Clevios PEDOT/PSS) は、応用分野としてプリントエレクトロニクス、導電性保護/シールド層、フレキシブルディスプレイ、電解コンデンサーを明確に指摘しており、汎用の導電性フィラーのみではなく、より付加価値の高い機能層を目指すポートフォリオの方向性を反映しています。

市場の課題

厳しい ESD/EMI および熱パフォーマンスに対応する Windows により、実行と信頼性のリスクが増大

ESD/EMI 性能と熱管理の要件がより厳しくなるにつれて、導電性ポリマーは長期にわたって一貫した抵抗率/導電率と安定した動作を実現する必要があります。課題となる材料設計、製造の再現性、膜厚、分散の均一性、コーティングの欠陥、環境劣化により、電気的性能のドリフトが発生する可能性があります。

この課題は、多機能部品 (たとえば、熱管理と ESD 動作を提供する必要があるエンクロージャまたはハウジング) ではさらに大きくなります。

貿易保護主義と地政学的影響

保護貿易主義と地政学的な緊張により、主に原材料や化学品に対する関税を通じてコストが上昇し、市場のサプライチェーンが混乱しています。これらの要因により、成長予測は下方修正され、サプライチェーンの多様化が促進されましたが、アジア太平洋地域はエレクトロニクス生産により依然として支配的です。

研究開発(R&D)の動向

PEDOT/PSS に関するサプライヤー向けのアプリケーション文献では、コンデンサ、シールド/保護層、プリンテッド エレクトロニクスにわたる広範な機能が強調されており、これは多特性導電層とスケーラブルな製造方法 (コーティング/印刷) に向けた業界の研究開発と一致しています。

熱面では、市販の化合物ファミリーは樹脂の種類と性能クラスにまたがっており、エレクトロニクス、照明、自動車、自動車などに合わせた配合経路を中心に開発が進行中であることを示しています。バッテリーシステム。

セグメンテーション分析

タイプ別

ESD/EMI 準拠とコンデンサのプルにより導電性セグメントが優勢

タイプに基づいて、世界市場は導電性と熱伝導性に分類されます。

導電性セグメントは、導電性ポリマー市場で圧倒的なシェアを保持しています。この成長は主に、ESD/EMI シールド、静電気防止パッケージ、ポリマー コンデンサ材料によるもので、これらはエレクトロニクスの取り扱い基準と高信頼性コンポーネントの需要に直接結びついています。 IEC 規格は、ESD 関連活動の範囲 (製造から輸送まで) を強化し、導電性材料の需要を構造的にサポートします。

熱伝導性セグメントは、予測期間中に 6.2% の CAGR で上昇すると予想されます。熱伝導性ポリマー化合物は、LED 照明、家庭用電化製品、航空宇宙/自動車の冷却、モーター/バッテリーのハウジングにおける熱管理のニーズに応えて成長しており、ポリマー ソリューションによって重量が軽減され、統合された部品設計が可能になります。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

必須の制御環境とシールド層の採用により、ESD/EMI シールドが主流

市場はアプリケーションに基づいて、ESD/EMI シールド、静電気防止パッケージ、静電塗装、コンデンサなどに分類されます。

ESD/EMI シールドは主要なアプリケーション セグメントを表します。この成長は、エレクトロニクス製造環境および製品設計におけるシールド材料および導電性保護層の埋め込みによるものです。 PEDOT/PSS サプライヤーは、主要な使用例として導電性の保護層とシールド層を明示的に挙げています。

帯電防止包装セグメントは、予測期間中に 8.1% の CAGR で成長すると予測されています。帯電防止梱包は、エレクトロニクスの物流全体で繰り返し発生する大規模な需要の流れです。 Packaging intended for ESDS protection is governed by defined property requirements across production, transport, and storage, supporting a large recurring demand base for antistatic and shielding packaging materials.

ポリマー コンデンサは、導電性ポリマー技術に依存して低 ESR やリップル能力などの性能特性を実現し、高性能エレクトロニクスにおける持続的な需要をサポートします。このセグメントは、予測期間中に顕著な成長を遂げると予想されます。

導電性ポリマー市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

アジア太平洋地域

Asia Pacific Conductive Polymers Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2025 年に主要な市場シェアを占めます。その需要はエレクトロニクスと電子機器の集中から生じています。半導体製造業は規模が拡大するため、ESD/EMI シールド材料、静電気防止パッケージング、およびコンデンサのサプライ チェーンにとって最も注目度が高くなります。

中国の導電性高分子市場

中国市場は世界最大の市場の一つで、2025年の売上高は14億ドルで、世界売上高の約24.8%を占めます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米の需要は、データセンターや高度なコンピューティングへの投資に加え、航空宇宙/防衛、医療エレクトロニクス、高信頼性の産業システムにおけるハイスペックの集中によって支えられており、単位生産高あたりの導電性ポリマーの使用量がより高額になります。

米国の導電性高分子市場

2025 年、米国は北米市場で 10 億 2,000 万ドルの市場を形成しました。これは主にエレクトロニクス分野からの強い導電性ポリマー需要によって牽引されました。米国は世界売上高の約18.1%を占めた。

ヨーロッパ

ヨーロッパの需要は、高コンプライアンスに準拠した産業用エレクトロニクスに価値を重視しています。自動車エレクトロニクス、材料の認定と性能の安定性が重要となる高度な製造。熱管理化合物には、電化システムやエンジニアリングコンポーネントも引き込まれています。

ドイツの導電性高分子市場

2025 年のドイツ市場は 2 億 5,000 万米ドルで、世界収益の約 4.4% を占めました。

英国の導電性ポリマー市場

2025 年の英国市場は約 2 億 2,000 万ドルで、世界収益の約 3.9% を占めました。

ラテンアメリカ

ラテンアメリカのシェアは依然として小さいですが、電子機器アセンブリの設置面積、インフラストラクチャ電子機器、およびパッケージ電子機器の消費の増加に伴い成長しています。サプライチェーンがコンプライアンス慣行を正式化するにつれて、需要はパッケージングおよび ESD 対応材料に偏っています。

ブラジルの導電性高分子市場

2025 年のブラジル市場は約 1 億 1,000 万米ドルで、世界収益の約 2.0% に相当します。

中東とアフリカ

中東とアフリカは基本的な需要が低いものの、産業の増強、エネルギーインフラ、現地での製造/組立によって支えられています。熱管理ポリマーは、特定の産業プロジェクトやインフラストラクチャープロジェクトに使用されることがあります。

GCC導電性ポリマー市場

2025 年の GCC 市場は約 0.6 億米ドルで、世界収益の約 1.0% に相当します。

競争環境

主要な業界関係者

材料プラットフォーム、コンパウンダー、コンデンサ OEM は、資格、性能仕様、アプリケーション エンジニアリングを通じて競争を形成します

導電性ポリマー市場は、ICP 技術サプライヤー、特殊配合業者、コンデンサ OEM エコシステムによって主導されており、競争は価格よりも品質や性能仕様によって左右されます。リーダーは、材料イノベーション、アプリケーション エンジニアリング、および複数年にわたるプログラムを固定する長期 OEM パートナーシップを通じて差別化を図っています。投資は、厳しい ESD/EMI、コンデンサ、および熱管理要件を満たすために、純度/一貫性、導電率の安定性、およびスケーラブルな処理 (コーティング/印刷または配合) にますます重点が置かれています。 Heraeus Group、Agfa-Gevaert NV、SABIC、Covestro、BASF などの大手メーカーは、プロセスの最適化、製品品質の向上、環境に配慮した製造慣行に資本を振り向けています。

プロファイルされた主要な導電性ポリマー企業のリスト

- Heraeus Group (Germany)

- Agfa-Gevaert NV (Belgium)

- SABIC (Saudi Arabia)

- Covestro (Germany)

- BASF (Germany)

- DuPont (U.S.)

- Celanese (U.S.)

- RTP Company (U.S.)

- Avient (U.S.)

- Panasonic Holdings (Japan)

主要な産業の発展

- 2025 年 4 月:ニチコンは、125℃で定格12,000時間のチップ型導電性高分子アルミ固体電解コンデンサ「PCYシリーズ」を開発しました。量産は2025年7月に開始され、エレクトロニカ・チャイナでの展示会に合わせて開始され、自動車や産業用機器などのエレクトロニクスにおける高信頼性アプリケーションを対象としています。これらの高度なポリマー コンデンサのトレンドは、究極の耐久性とコンパクトな電力処理を目的としています。

- 2025 年 1 月:コベストロは、特許出願中の Makrolon TC 熱伝導性ポリカーボネートを使用して熱管理を最適化するデジタル シミュレーション スイートと AI ヒートシンク スクリーナーを発売しました。これらのツールは、複雑な設計における熱性能を予測し、ダイカストを上回る性能を発揮します。アルミニウムEVとエレクトロニクスの重量とコストの点で。これらは、高熱用途における導電性ポリマーの採用を促進しながら、プロトタイピングを削減します。

- 2025 年 1 月:パナソニックは、OS-CON SVPG 導電性ポリマー コンデンサを拡張し、強化されたポリマー技術により 20 ~ 25 V の定格を追加し、1.37 倍の高いリップル電流と優れた信頼性を実現しました。サーバー、基地局、AI アクセラレータを対象としており、低 ESR、105°C 耐久性、コンパクトな電力平滑化を実現します。

レポートの範囲

このレポートは、導電性ポリマー市場の詳細な分析を提供します。主要企業、種類、アプリケーションなどの重要な側面に焦点を当てています。さらに、市場と現在の業界トレンドに関する貴重な洞察を提供し、主要な発展に焦点を当てます。上記の要因に加えて、レポートには市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| ユニット | 価値 (10億米ドル) |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.3% |

| セグメンテーション | タイプ別、アプリケーション別、地域別 |

| タイプ別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 56 億 3,000 万米ドルと評価され、2034 年までに 115 億米ドルに達すると予測されています。

8.3%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

アプリケーション別では、ESD/EMI シールドセグメントが市場をリードしています。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

エレクトロニクス取り扱い全体にわたる ESD/EMI コンプライアンスが市場の成長を促進します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 122

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。