PUフィルム市場規模、シェアおよび業界分析、形態別(単層PUフィルム、多層PUフィルム、PUラミネートなど)、用途別(表面保護フィルム、工業用膜フィルム、医療および衛生フィルムなど)、最終用途産業別(自動車および輸送、医療およびヘルスケア、繊維、アウトドアおよび履物、エレクトロニクスおよび消費者など)、および地域予測、 2026~2034年

主要市場インサイト

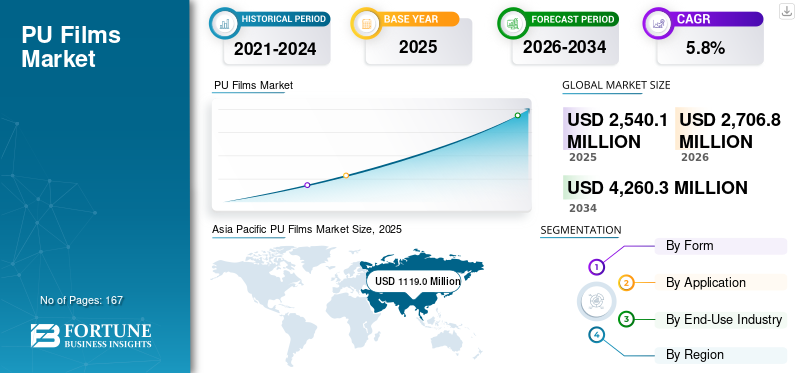

世界のPUフィルム市場規模は、2025年に25億4,010万米ドルと評価されました。市場は2026年の27億680万米ドルから2034年までに42億6,030万米ドルに成長すると予測されており、予測期間中に5.8%のCAGRを示します。アジア太平洋地域は、2025 年に 44.1% の市場シェアを獲得し、世界の PU フィルム市場を独占しました。

ポリウレタン フィルムは、産業および消費者の幅広い用途にわたって柔軟性、耐久性、バリア保護を実現するように設計された高性能材料です。耐摩耗性、弾性、透明性、化学的安定性を提供するその能力は、従来の PVC または PE フィルムが現代の性能期待を満たさなくなっている輸送および自動車産業、医療および衛生製品、エレクトロニクスおよび表面保護用途において不可欠なものとなっています。メーカーがコンポーネントの軽量化、快適性の向上、製品ライフサイクルの延長を推進する中、PU フィルムは、次世代の製品設計に必要な加工の多様性と材料の信頼性を提供します。

この市場は、TPU 化学、フィルム押出、多層ラミネート技術で強力な能力を持つ、大手特殊材料メーカーによって形成されています。主要企業には、コベストロ、BASF、ルブリゾール、SWM インターナショナル、エイブリー・デニソンが含まれます。同社のポートフォリオは、医療および衛生フィルム、通気性膜、塗料保護フィルム、高透明度の表面保護ソリューションに及び、複数の業界にわたって進化する性能と規制要件をサポートしています。 OEM との緊密な連携と、無溶剤処理、リサイクル可能な TPU グレード、高度な保護フィルムへの継続的な投資により、高価値アプリケーションでの幅広い採用が進むにつれて、その影響力が強化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

PUフィルム市場動向

無溶剤および低VOC TPUフィルム技術の採用の増加が新興市場のトレンドとなっている

メーカーは、溶剤を使用しない押出成形、水ベースの接着システム、リサイクル可能な TPU フィルム ソリューションへの移行を加速しています。これらの進歩により、排出量が削減され、職場の安全性が向上し、世界的な持続可能性への取り組みと連携します。で織物およびエレクトロニクス分野では、TPU フィルムの透明性、耐久性、および低 VOC 製造プロセスとの適合性を理由に選択されることが増えており、最終用途産業全体にわたる広範な環境およびパフォーマンスの優先事項を反映しています。

- PU メンブレンは、ISO 11092 に基づく耐熱性と耐湿蒸気性のテストを受ける通気性のある防水衣類に広く使用されており、パフォーマンス アパレル システムにおけるこの素材の確立された役割が強調されています。

市場力学

市場の推進力

軽量かつ高性能な素材へのニーズの高まりにより、PU フィルムの採用が強化

従来の PVC や PE フィルムを上回る柔軟性、耐久性、バリア保護を実現するため、自動車、医療、エレクトロニクス、工業用繊維などの業界での使用が着実に増加しています。柔らかさと機械的強度を組み合わせる能力により、快適さ、効率性、長寿命が求められる次世代の設計に不可欠なものとなっています。 OEM がコンポーネントの軽量化とより高度な機能を求める中、PU フィルムは、プレミアムなアプリケーションやパフォーマンスが重要なアプリケーションにおいて従来のフィルムに取って代わられ続けています。

- 欧州委員会の新乗用車に対する CO2 削減目標は、自動車メーカーに車両質量の削減を奨励しており、これにより内装部品や保護部品への PU フィルムなどの軽量ポリマー材料の使用が急増しています。

市場の制約

材料コストの上昇と加工の複雑さにより、幅広い採用が制限される

多くの場合、汎用プラスチックよりも特殊な化学薬品や厳格な加工管理が必要となるため、生産コストが上昇し、価格に敏感な業界での適合性が制限されます。性能よりも低コストを優先するアプリケーションは、依然として大規模製造が容易な、より単純なポリマー フィルムに依存しています。高度な押出機能を持たない加工業者の場合、PU フィルム生産の運用上の需要により、導入がさらに遅れる可能性があります。

- ポリウレタン押出成形プロセスは、ASTM および ISO 加工規格で参照されているより厳格な温度および硬化制御ガイドラインに従っており、基本的な熱可塑性フィルムと比較して生産の複雑さが高くなります。

市場機会

皮膚接触、通気性、医療用途の拡大が新たな市場の成長を促進

PU フィルムは、その通気性、伸縮性、肌に優しい特性により、医療用包帯、手術用ドレープ、ウェアラブル健康機器、テクニカル アパレルで勢いを増しています。液体の侵入を防ぎながら水蒸気を透過させる能力があるため、長時間着用する用途に適しています。ヘルスケアおよびウェアラブル技術が患者の快適性とパフォーマンスを向上させる柔軟な素材へと進化するにつれて、PU フィルムはこれらの高価値セグメントでより大きなシェアを獲得する位置にあります。

- 透湿性ポリマーフィルムに関する FDA のガイダンスでは、ポリウレタン膜が高度な創傷ケア包帯に適した材料であると認定されており、医療および皮膚に接触する用途におけるその関連性が強化されています。

市場の課題

限られたリサイクル経路が物質循環への進歩を制約し、市場の成長を妨げる

機能的には強力な利点があるにもかかわらず、その化学的性質と多層構造により、市場はリサイクルにおける構造的な課題に直面しています。広く採用されている回収システムが不足しているため、耐用年数が終了した選択肢が制限されており、これが材料循環戦略に移行する業界の障壁となる可能性があります。持続可能性への期待が高まる中、メーカーは長期的な競争力を維持するためにリサイクル可能性のギャップに対処する必要があります。

- EU REACH 規制はポリマーの廃棄物と排出物に対する監視を強化し続けており、産業界はより明確なリサイクルと耐用年数終了の経路を備えた材料を優先するよう促されており、この分野では PU フィルムの対応が依然として限られています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

フォーム別

メーカーが耐久性、柔軟性、多機能性能を優先する中、PU ラミネートが市場をリード

形状に基づいて、市場は単層 PU フィルム、多層 PU フィルム、PU ラミネートなどに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

PU ラミネート セグメントは、2025 年の PU フィルム市場で大きなシェアを占めました。PU ラミネート セグメントは、多層設計の構造上の利点とポリウレタンの柔らかさ、透明性、弾性を組み合わせているため、最大のシェアを保持しています。これにより、コンバーターは、自動車の内装、テクニカルアパレル、医療機器および産業保護システム。 PU ラミネートは、通気性のある層や強化された層を統合できるため、単層フィルムでは耐久性や機能の要件を満たせない性能重視の用途に最適です。

- EU および米国の自動車 OEM 仕様では、長期耐久性と材料性能基準への準拠を確保するために、シートや内装トリムに耐摩耗性ラミネートの要求が高まっています。

多層 PU フィルムは、単一構造内でバリア保護、弾性、耐摩耗性、通気性などの複数の機能層を組み合わせることができるため、市場で CAGR 7.0% を記録し、最も急成長しているセグメントです。これにより、自動車内装、医療機器、防護服、高度なパッケージングなどの高価値アプリケーション向けに、優れたパフォーマンスのカスタマイズが可能になります。軽量、耐久性、高性能の材料に対する需要の高まりにより、従来の単層フィルムの採用が加速しています。さらに、多層アーキテクチャはダウンゲージと材料効率をサポートし、OEM のコスト削減と持続可能性の目標に沿っています。ラミネートおよび共押出技術の急速な革新により、成長の勢いがさらに強化されています。

用途別

高透明度で耐久性のある保護ソリューションへの需要の高まりにより、表面保護フィルムが主流

用途に関して、市場は表面保護フィルム、工業用膜フィルム、医療および衛生フィルムなどに分類されます。

表面保護フィルムセグメントは、2025年に最大のシェアを占めました。このセグメントの成長は、従来の保護材料と比較して優れた耐傷性、弾性、光学的透明性によるものです。これらの特性は、自動車の塗装保護での使用をサポートします。家電、高品質の表面保持を必要とするディスプレイパネルおよび産業用コンポーネント。メーカーが高級な仕上げと長い製品ライフサイクルを重視するにつれ、高価値分野全体で PU ベースの保護フィルムが好まれ続けています。

- 多くの大手自動車メーカーは、紫外線や環境ストレスに対する強い耐性を反映して、外装仕上げの品質を維持するためにポリウレタンベースの塗装保護フィルムを指定しています。

技術膜フィルムセグメントは、予測期間中に 5.6% の CAGR で成長すると予想されます。

最終用途産業別

OEM が軽量かつ低排出材料に移行する中、自動車と輸送がリード

最終用途産業に関しては、市場は自動車および輸送、医療およびヘルスケア、繊維、アウトドアおよび履物、エレクトロニクスおよび消費者などに分類されます。

2025 年には自動車および輸送部門が最大のシェアを占めました。PU フィルムは車両質量の削減、内装耐久性の向上、低排出製造に適合する材料の採用という OEM の優先事項に沿っているため、自動車および輸送部門が最大の最終用途部門を占めています。柔軟性、耐摩耗性、美的性能により、シート、トリム、インストルメントパネル、保護層に適しています。無溶剤 TPU フィルムへの移行が進むことで、性能を損なうことなく OEM の持続可能性目標がさらにサポートされます。

- EU 車両の CO2 削減要件は、軽量ポリマーベースの材料の使用増加を奨励し、より重い、または高 VOC フィルムのポリウレタン ソリューションへの継続的な置き換えをサポートします。

繊維、アウトドア、履物部門は、予測期間中に 6.4% の CAGR で成長すると予想されます。 この成長は、通気性、防水性、軽量素材に対する安定した需要によって推進されています。 PU フィルムは、パフォーマンス アパレル、スポーツウェア、アウトドア用品などに広く使用されています。履物アッパーの柔軟性、耐摩耗性、快適性が特徴です。

PUフィルム市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific PU Films Market Size, 2025 (USD Million) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2025 年に 11 億 1,900 万米ドルで圧倒的なシェアを維持し、2026 年も 12 億 680 万米ドルで首位を維持すると予想されます。この地域のリーダーシップは、その強力な製造基盤、広範なポリマー加工能力、自動車、医療、技術繊維、消費者産業における PU フィルムの採用の増加によって推進されています。高性能素材への投資の増加、通気性膜の生産拡大、TPU フィルム技術の拡大により、この地域の支配的な地位が強化されています。

中国PUフィルム市場

アジア太平洋地域の大きな貢献と中国の製造業の強みに基づいて、中国市場は 2025 年に 6 億 3,390 万米ドルを記録し、世界収益の約 25 % を占めます。

インドのPUフィルム市場

2025年の日本市場は1億3,440万ドルを確保した。需要の増加は、医療用フィルム、履物ラミネート、自動車内装、防護服の成長によって支えられています。

北米

北米は依然として重要な地域市場であり、2025 年には 5 億 8,140 万米ドルに達しました。医療および衛生用途、自動車内装、エレクトロニクスおよび表面保護フィルムにおける PU フィルムの積極的な採用が、地域の需要に貢献しています。米国は、先進的な医療インフラと成熟した自動車分野により、軽量で低VOCの材料がますます好まれているため、市場を独占しています。

米国のPUフィルム市場

2025 年の米国市場は概算で 5 億 1,600 万ドルとなり、世界収益の約 20% に相当します。

ヨーロッパ

ヨーロッパは今後数年間で4.5%の成長率を記録し、2025年までに評価額が6億3,310万米ドルに達すると予測されています。この地域は、強力な技術繊維クラスター、厳しい環境規制、PVCフィルムのTPUおよびPU素材への代替の増加から恩恵を受けています。クリーンな処理、無溶剤フィルム、リサイクル可能な TPU グレードへの注目が高まっており、自動車内装、高機能アパレル、医療用途にわたる需要が引き続きサポートされています。

ドイツのPUフィルム市場

ドイツ市場は 2025 年に 1 億 9,190 万ドルに達し、これは世界収益の約 7.6% に相当します。そのリーダーシップは、高性能ポリマーフィルムに大きく依存している先進的な自動車産業およびエンジニアリング産業によって支えられています。

英国PUフィルム市場

2025 年の英国市場は 8,490 万ドルを記録し、世界収益の約 3.3% を占めました。この成長は、通気性のある製品の需要拡大によって支えられています。膜、医療用ドレープフィルムおよび保護ラミネート。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中に緩やかな成長が見込まれると予想されます。ラテンアメリカ市場は、履物、繊維製品、保護フィルムの消費拡大に支えられ、2025 年には評価額 1 億 1,000 万ドルに達します。中東とアフリカでは、産業用フィルム、自動車のアフターマーケット用途、地域の医療システムにおける通気性膜の採用の増加によって需要が牽引されています。中東およびアフリカ市場は、2025 年に 9,660 万米ドルに達します。

サウジアラビアのPUフィルム市場

サウジアラビア市場は2025年に約2,910万ドルに達し、世界収益の約1.1%を占めた。

競争環境

主要な業界プレーヤー

材料の革新とアプリケーションの専門知識が競争力を定義します

この市場は、高度なポリウレタン化学と強力なフィルム処理能力を組み合わせた企業によって形成されています。競争は、自動車、医療、工業用繊維、産業用保護用途において耐久性、弾性、通気性、光学性能を実現するフィルムの提供に焦点を当てています。メーカーがよりクリーンなプロセス、より優れた持続可能性プロファイル、より長い製品ライフサイクルを優先する中、統合された研究開発と技術サービスサポートを備えたサプライヤーは、より強力な市場での地位を維持しています。

主要なプレーヤーには、コベストロ、BASF、ルブリゾール、SWM インターナショナル、エイブリー デニソンが含まれます。これらのプレーヤーは、通気性のある膜、医療グレードのフィルム、表面保護フィルム、多層ラミネートに及ぶ幅広い TPU フィルムのポートフォリオを提供します。同社の競争力は、ポリマーの専門知識、世界的な製造ネットワーク、高価値分野の OEM 要件との緊密な連携によって生まれています。 American Polyfilm、Permali、Coveris、DingZing などの他の参加企業も、粘着フィルム、医療用フィルム、先進的な自動車用 PPF 材料の専門能力に貢献しています。

世界中の企業は、無溶剤製造技術の進歩、リサイクル可能な TPU グレードの開発、厳しい環境におけるフィルムの性能向上によって競争力を高めています。技術革新活動は、テクニカルアパレルや商業用保護システムに使用される伸縮性エレクトロニクスフィルム、次世代PPF素材、高強度TPU層を中心に行っています。材料工学の深さとアプリケーション主導の開発を組み合わせた企業は、性能指向でデザイン重視の市場で PU フィルムがより大きな役割を果たす中、引き続きリードしています。

プロファイルされた主要な PU 映画会社のリスト

- コベストロAG(ドイツ)

- BASF(ドイツ)

- ルブリゾール(私たち。)

- SWMインターナショナル社(アメリカ)

- 3M(米国)

- アメリカンポリフィルム社(私たち。)

- エイブリー・デニソン・コーポレーション(私たち。)

- パーマリ・グロスター社(イギリス)

- コベリス(米国)

- DingZing Advanced Materials Inc.(台湾)

主要な産業の発展

- 2025 年 12 月:BASFは、耐久性、弾性、加工性能の向上に重点を置き、高度なアパレルおよび保護用途向けに設計された新しいTPUフィルムソリューションを発表しました。この発売により、高性能 PU フィルム分野における BASF の存在感が強化されます。

- 2025 年 12 月:BASF は、特殊産業用フィルム用途をサポートするために TPU ポートフォリオを拡大し、技術的な PU フィルム用途向けに耐薬品性と機械的安定性が強化された材料を提供しました。

- 2025 年 10 月:エイブリー・デニソンがネオ・マット・ブラック・ポリウレタンを発売ペイントプロテクションフィルム、ハイエンドの自動車表面保護と長期的な汚れ防止のために設計された 8.5 ミルの自己修復マット フィルムです。

- 2025 年 9 月:ルブリゾールは、創傷被覆材、ドレープ、ウェアラブル医療機器に使用される医療グレードの TPU フィルムをサポートするために、中国でのローカリゼーション戦略を強化しました。この取り組みにより、医療関連フィルム用途の地域供給能力が強化されます。

- 2024 年 4 月:Lubrizol は Estane TPU エンパワーメント エコシステムを市場に導入し、プレミアム PU ベースの PPF フィルムに Estane TPU を使用するメーカーに検証、技術サポート、品質保証を提供します。

レポートの範囲

世界のPUフィルム市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。 PUフィルム市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.8% |

|

ユニット |

価値 (百万米ドル) 量 (キロトン) |

|

セグメンテーション |

形態、用途、最終用途産業、地域別 |

|

フォーム別 |

· 単層 PU フィルム · 多層 PU フィルム · PU ラミネート · その他 |

|

用途別 |

· 表面保護フィルム · テクニカルメンブレンフィルム · 医療および衛生フィルム · その他 |

|

最終用途産業別 |

· 自動車および輸送 · 医療とヘルスケア · テキスタイル、アウトドア、履物 · エレクトロニクスおよび消費者 · 海洋および海洋構造物 · その他 |

|

地理別 |

· 北米 (形式別、用途別、最終用途産業別、および国別) o 米国 (最終用途産業別) o カナダ (最終用途産業別) · ヨーロッパ (形式別、用途別、最終用途産業、および国/サブ地域別) o ドイツ (最終用途産業別) o イギリス (最終用途産業別) o フランス (最終用途産業別) o イタリア (最終用途産業別) o ヨーロッパのその他の地域 (最終用途産業別) · アジア太平洋 (形式別、アプリケーション別、最終用途産業、および国/サブ地域別) o 中国 (最終用途産業別) o 日本 (最終用途産業別) o インド (最終用途産業別) o 韓国 (最終用途産業別) o アジア太平洋地域のその他の地域 (最終用途産業別) · ラテンアメリカ (形式別、用途別、最終用途産業、および国/サブ地域別) o ブラジル (最終用途産業別) o メキシコ (最終用途産業別) o ラテンアメリカのその他の地域 (最終用途産業別) · 中東およびアフリカ (形式別、用途別、最終用途産業別、および国/サブ地域別) o サウジアラビア (最終用途産業別) o 南アフリカ (最終用途産業別) o 中東およびアフリカのその他の地域 (最終用途産業別) |

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 25 億 4,010 万米ドルと評価され、2034 年までに 42 億 6,030 万米ドルに達すると予測されています。

5.8%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

自動車および輸送の最終用途産業セグメントが 2025 年をリードしました。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

5) 市場の成長を促進する主な要因は何ですか?

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 167

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。