マルチフィルム市場規模、シェアおよび業界分析、製品タイプ別(従来型{LDPE、LLDPE、HDPE、EVA}および生分解性{PBAT、PLA、澱粉ベースブレンドなど)、機能別(遮光フィルムおよび透光フィルム)、作物タイプ別(農業{穀物および穀物、油糧種子および豆類、繊維作物、その他}および園芸作物) {果物と野菜、根菜と塊茎、花卉栽培と観賞植物、その他})、エンドユーザー別 (商業農場とプランテーション、中小規模の生産者、農業協同組合と契約農家)、および地域予測、2026~2034年

(有効期限 15th Jul 2026)

主要市場インサイト

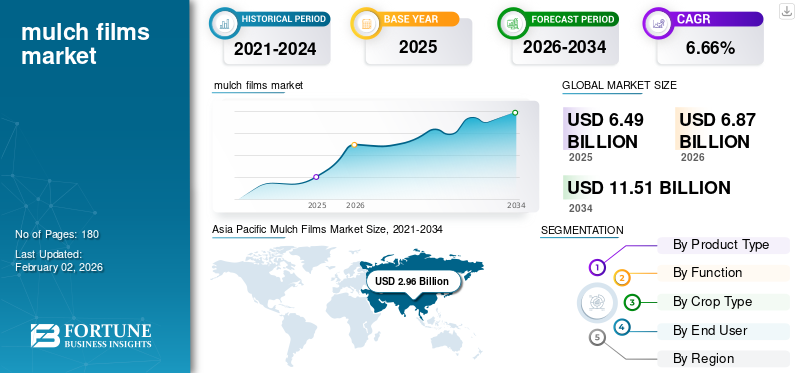

世界のマルチフィルム市場規模は、2025年には64億9,000万米ドルと推定されました。市場は2026年の68億7,000万米ドルから2034年には115億1,000万米ドルに拡大し、予測期間中に6.66%の年平均成長率(CAGR)で成長すると予測されています。2025年には、アジア太平洋地域がマルチフィルム市場をリードし、45.58%の市場シェアを獲得しました。

マルチフィルムは、土壌パラメータを管理するために農地の土壌表面に置かれる薄いプラスチックフィルムです。これらのフィルムはさまざまな色があり、湿気の節約、雑草の抑制、土壌浸食の防止に役立ちます。また、作物の収量を増やし、土壌の健康を改善し、植物の成長に制御された環境を提供します。

BASF、Novamont、FKuR、Barbier、Armando Alvarez、RKW Group などは、この市場で事業を展開している主要企業です。売上を増やすためのメーカーの重要な戦略は、生分解性カテゴリーの新製品を発売することです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のマルチフィルム市場インサイト

日本では、農業の効率化や環境負荷低減へのニーズが高まる中、マルチフィルムの活用が広がっています。多くの生産者が、雑草抑制、土壌水分の保持、地温管理といった効果を重視し、品質向上や収量安定を実現するために先進的なマルチ資材を導入しています。生分解性フィルムや高機能素材に対する関心も高まり、持続可能な農業を支えるソリューションとして注目が集まっています。農作業の効率化と環境配慮を両立する取り組みが強まる中、日本のマルチフィルム市場は今後も重要な役割を果たす領域となっています。

市場ダイナミクス

市場の推進力:

マルチフィルムによる栽培方法が環境変化の影響から作物の収量を守る

天候の異常も作物の収量に影響を与える大きな要因であり、マルチフィルムの使用は気候変動の防止に役立ちます。極端な気温の上昇と不規則な降雨は、農家がマルチングなどの保護栽培手法を採用する主な要因となっています。これらのフィルムは土壌温度の変動に対する障壁として機能し、それによって作物が厳しい気候条件を生き延びるのに役立ちます。また、土壌の水分を保持し、温度を調節し、雑草の成長を抑制するのにも役立ちます。したがって、植物にとって最適な生育条件を維持するために、マルチフィルム市場は今後も成長が続くと予想されます。

市場の制約:

プラスチック汚染と生分解性フィルムの高コストが市場の成長を妨げる主な要因

従来のポリエチレンベースのフィルムを土壌中で長期間使用すると、マイクロプラスチック汚染を引き起こし、土壌の健康を悪化させます。いくつかの国の政府は、プラスチックの使用を削減するために、ヨーロッパおよびアジアの一部でそのようなプラスチックの使用を禁止または制限しています。プラスチック汚染により、農家は生分解性製品の使用を余儀なくされています。生分解性マルチフィルムのコストは、従来のフィルムよりも高価です。国内レベルでの大規模生産が限られていることと、アジア経済が生分解性フィルムを製造するための輸入原料(例えばヨーロッパからのポリ乳酸 PLA)に大きく依存しているため、コストは依然として高い。したがって、新興市場の農家がマルチフィルムを採用するのは経済的に難しいと感じているため、マルチフィルム市場の成長は妨げられています。

市場機会:

アジア経済における商業農業の拡大と機械化が売上拡大のチャンスを生み出す

アジア太平洋地域では、収入の増加、消費者の嗜好の変化、農業実践への先進技術の導入、農業を支援する政府の強力な政策により、作物生産のための商業農業が急速に拡大しています。このような変化により、農家は国内外の市場で消費できる果物、野菜、ナッツなどの高価値で需要の高い作物を生産するようになりました。さらに、分野で先端材料を使用して均一性と収量の最適化を重視するアグリビジネスや協同組合の割合が増加しています。これにより、メーカーは未開発市場向けの製品ラインを開発し、そのような地域での存在感を拡大する機会が生まれます。

マルチフィルム市場動向:

持続可能で生分解性の素材への移行が市場に影響を与える重要なトレンド

ヨーロッパと北米市場を中心に、世界中の規制当局がプラスチック廃棄物の削減を強く求めています。プラスチックベースのフィルムの使用を、環境に優しい生分解性材料で作られたフィルムに置き換える必要があります。補助金や持続可能性プログラムを含む規制政策により、線形低密度からの移行が加速しています。ポリエチレンLLDPE からバイオベースのフィルム (PLA、PBAT など) まで。環境への影響が低い生分解性フィルムに対する需要の高まりと、規制の強化が相まって、生分解性マルチフィルムの採用の需要を促進しています。

セグメンテーション分析

製品タイプ別

コストパフォーマンスと手頃な価格が従来のフィルムの人気に貢献します

市場は製品タイプによって従来型と生分解性型に分かれています。従来のフィルムはさらにLDPE、LLDPE、HDPE、EVAに分類されます。生分解性フィルムは、PBAT、PLA、デンプンベースのブレンドなどにサブセグメント化されています。

従来型フィルム部門が最大の市場シェアを占めています。従来の製品は生分解性フィルムや堆肥化可能なフィルムに比べて経済的であるため、価格に敏感な農家、特にアジア、アフリカ、南米でこのタイプが使用されています。投資コストが低いため、大規模農場にも小規模農場にも同様に理想的なタイプです。

生分解性セグメントは、多くの地域で非生分解性ポリエチレンマルチフィルムの使用が制限されており、その需要がさらに加速しているため、予測期間中に6.64%のCAGRで成長すると予想されています。

機能別

遮光フィルムは広い野原や乾燥した気候条件に適しているため、非常に好まれます。

市場は製品タイプによって遮光フィルムと透光フィルムに分類されます。

遮光フィルムは土壌への太陽光の到達を防ぎ、雑草の発芽や成長を抑制するため、2024年の市場シェアで最大となった。また、大規模な露地作物や乾燥地域および半乾燥地域の農家にとって重要な水の保全にも適しています。

光透過フィルム部門は、予測期間中に 5.57% の CAGR で成長すると予想されます。このフィルムは、植物が高収量を得るために最適な光強度と制御された微気候を必要とする果物、野菜、および花卉栽培で広く使用されています。

作物の種類別

マルチフィルムが大規模で広い面積の農業に有益であるため、農業分野がリード

市場は作物の種類によって農業作物と園芸作物に分割されています。農業はさらに穀物と穀物に分類されます。油糧種子豆類、繊維作物など。園芸作物はさらに、果物と野菜、根菜と塊茎、花卉と観賞用に分類されます。

そしてその他。

マルチフィルムは大規模な広面積農業に不可欠な大小の農場で水と雑草の管理に使用されているため、2024 年には農作物が最大の市場シェアを占めました。

園芸作物セグメントは、栄養豊富な果物や野菜の需要が急速に成長しているため、CAGR 6.45% で成長すると推定されています。多くの国で、農家は高品質の園芸作物の栽培に多額の投資を行っています。このような環境では、特定の温度管理、害虫管理、作物の品質向上のためにマルチフィルムが使用されます。

エンドユーザー別

販売農家の経営効率は、このようなプランテーションでの利用率向上に貢献します

市場はエンドユーザーごとに、商業農場やプランテーション、中小規模の生産者、農業協同組合や契約農家に分割されています。

商業農場は、ここでのマルチフィルムの使用が均一な収量、効率的な資源利用、機械化をサポートするため、2024 年にマルチフィルム市場で最高のシェアを記録しました。これらの利点に加えて、一貫した作物の品質とヘクタールあたりの生産性の向上を実現し、農家の収益性を支援します。

特にインド、中国、アフリカの中小規模の生産者は、効率を最大化し作物収量を増やすために、フィルムと低圧点滴システムを併用しています。このセグメントは、予測期間中に 6.12% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

マルチフィルム市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

アジア太平洋地域は、2023 年に 26 億 1,000 万米ドルの圧倒的な市場規模を維持し、2024 年もその地位を維持し、27 億 8,000 万米ドルの市場規模となりました。中国、インド、日本、および他の多くのアジア諸国は、マルチング、灌漑、温室農業にプラスチックフィルムの使用を採用しており、この地域の成長はさらに促進され、2025年には推定29億6,000万米ドルに達すると見込まれています。農業慣行の変化は、水不足や農民間の土地所有が細分化されている地域での集約的かつ高効率な農業に対する政府の支援によって推進されています。これらの取り組みは中国とインドの市場開発を促進し、2025 年にはそれぞれ 11 億 9,000 万米ドルと 6 億 5,000 万米ドルに達すると推定されています。

アジア太平洋地域に続き、ヨーロッパの2025年の予測市場規模は10億9,000万米ドルとなり、4.96%の成長率で世界市場で第2位の地位を確保しています。この地域の農業は量よりも質を重視しており、イギリス、ドイツ、フランス、イタリア、スペインなどでは畑でマルチングフィルムが使用されています。この地域は果物、野菜、果物などの高価値の園芸作物の生産に重点を置いているため、このフィルムは微気候の制御、雑草の抑制、保湿に役立ちます。ベリー、観賞用。これらの要因を背景に、2025 年にはドイツの市場規模が 2 億米ドルとなり、次いでフランスが 1 億 7 千万米ドル、英国が 0 億 9 億米ドルとなると予想されます。

北米はイチゴ、メロン、トマト、ピーマン、観賞用植物などの高価値作物の栽培によって促進され、2025 年には 9 億 2,000 万米ドルと予測され、第 3 位を占めています。このような作物には、微気候の調整、土壌水分バランス、雑草の抑制が必要であり、保護に効果的なマルチフィルムの使用が必要です。米国では、カリフォルニア、フロリダ、アリゾナなどの州がそのようなフィルムを使用して果物、野菜、苗条作物を栽培しており、この国の市場規模は 2025 年に 6 億 5,000 万米ドルにまで実質的に押し上げられています。

南米、中東、アフリカは高い成長を遂げ、最適な温度と環境を必要とする特殊作物の栽培拡大により、南米は2025年に8億7,000万米ドルを獲得すると予想されます。中東およびアフリカでは、中東のいくつかの国が栄養と予防医療を推進しているため、トルコのマルチフィルム市場予測は、見通し期間のCAGRが6.04%に設定されています。

競争環境

主要な業界プレーヤー:

大手企業が競争力を維持するために持続可能な製品を投入

世界市場は、いくつかの老舗多国籍企業、新興企業、地域メーカーが競合するため、断片的な構造を示しています。プラスチック汚染を削減するよう世界中の政府から強い圧力を受けているため、企業は生分解性で堆肥化可能なマルチフィルムの製造に注力しています。 BASF、Novamont、FKuR、Barbier、Armando Alvarez、RKW Group などは、市場での存在感を拡大し、売上を伸ばすための強力な研究開発に注力している数少ない有名企業です。

主要なマルチフィルム会社のリスト:

- BASF SE(ドイツ)

- ノバモント S.p.A.(イタリア)

- アルマンド・アルバレス・グループ(スペイン)

- バルビエグループ(フランス)

- RKWグループ(ドイツ)

- Trioplast Industrier AB (スウェーデン)

- ジンガープラスチック製品(イスラエル)

- ベリーグローバル社(アメリカ)

- クラレ(日本)

- エクソンモービル株式会社(私たち。)

主要な業界の発展:

- 2025 年 4 月:Sirmax Group は、オープンフィールド試験を完了しました。生分解性マルチフィルムトリノ大学と共同開発した「BioComp」と名付けた。

- 2025 年 2 月:インドのBASF SEは、農業やその他の分野での応用を拡大する新しい品種のバイオポリマーの開発を続けていると述べた。

- 2024 年 6 月:マルチフィルムメーカー Novamont は、持続可能な農業用フィルムの生産を加速し、高度なバイオベースのパッケージングをサポートすることを目的とした「Terrific」という名前の取り組みを開始しました。

- 2024 年 2 月:NUREL SA は、農業用マルチフィルム製造用に Inzea という名前のバイオポリマーを発売しました。さらに、同社は同年にバイオポリマーに対する TÜV OK 生分解性 SOIL 認証も取得しました。

- 2023 年 10 月:Mondi Group は Cotesi S.A. と提携し、堆肥化可能なマルチ紙「Advantage Craft Mulch」を開発し、市場に投入しました。この製品は紙でできているため、従来のプラスチックマルチフィルムに比べて持続可能な農業実践となります。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.66% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品タイプ別

機能別

エンドユーザー別

作物の種類別

地理別 北米(製品タイプ、機能、最終ユーザー、作物タイプ、国別)

ヨーロッパ(製品タイプ、機能、最終ユーザー、作物タイプ、国別)

アジア太平洋地域(製品タイプ、機能、最終ユーザー、作物タイプ、国別)

南米(製品タイプ、機能、最終ユーザー、作物タイプ、国別)

中東およびアフリカ(製品タイプ、機能、最終ユーザー、作物タイプ、国別)

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界の市場価値は2025年に64億9,000万米ドルに達し、2034年までに115億1,000万米ドルに達すると予測されている。

2025年には、アジア太平洋地域の予想市場価値は29億6,000万米ドルとなります。

市場は、予測期間中に 6.66% の CAGR を示すと予想されます。

製品タイプ別では、従来型セグメントが世界市場をリードしています。

マルチフィルムの使用による気候変動の緩和が成長を促進します。

BASF、Novamont、Barbier Group、Armando Alvarez、RKW Group は主要企業の一部です。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

持続可能で生分解性の素材への移行は、市場に影響を与える重要なトレンドです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。