SCADA市場規模、シェアおよび業界分析、コンポーネント別(ハードウェア、ソフトウェアおよびサービス)、展開別(クラウド、オンプレミスおよびハイブリッド)、アプリケーション別(プロセス監視および視覚化、アラーム管理、エネルギーおよび電力管理、ヒストリアン/時系列データおよびその他)、エンドユーザー別(公益事業およびエネルギー、水道および廃水、プロセス産業、ディスクリート製造、建物および重要施設およびその他)、および地域予測、 2026 ~ 2034 年

(有効期限 15th Aug 2026)

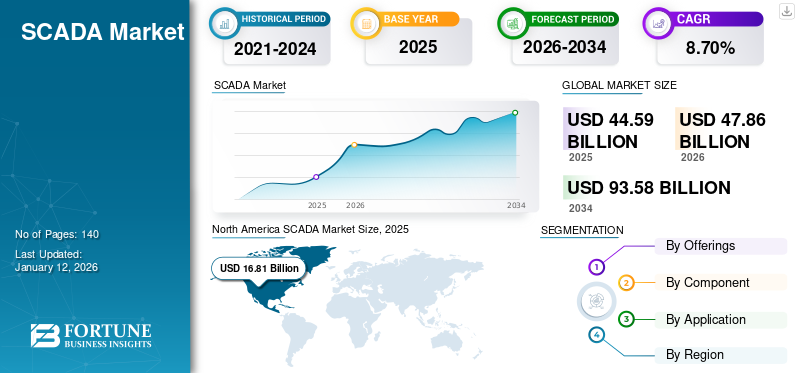

SCADA市場規模と今後の見通し

世界のSCADA市場規模は2025年に129億米ドルと評価されています。市場は2026年の138億7000万米ドルから2034年までに265億9000万米ドルに成長すると予測されており、予測期間中に8.5%のCAGRを示します。北米は、2025 年に 35.97% の市場シェアを獲得し、世界の SCADA 市場を独占しました。

監視制御およびデータ収集 (SCADA) は、ソフトウェアとハードウェア コンポーネントを組み合わせたもので、主に業界でリアルタイム データを収集し、リモートまたはオンサイトでプロセス、機器、プラントを監視および制御し、効率と安全性を向上させるために使用されます。

市場は、主にオンプレミスの産業監視レイヤーから、より広範でサイバー耐性のあるハイブリッド運用プラットフォームへと進化しています。この成長は、産業の近代化予算、送電網と公共インフラのアップグレード、分散資産全体にわたる運用信頼性への期待の高まりによって支えられています。

エンド ユーザーは、スケーラブルなアーキテクチャ、迅速な導入、異種フィールド デバイスやプロトコルとの相互運用性をますます優先するようになってきています。一方、ベンダーは、よりモジュール化されたライセンス、Web およびモバイル アクセス、さらには大規模で複雑な導入に向けたプラットフォームの独立性などで対応しています。シーメンスは、SIMATIC WinCC Open Architecture を、より広範で安全なアクセシビリティへの動きを反映して、Web およびモバイル アクセスを伴う大規模で複雑性の高いプロジェクト向けに位置付けています。

さらに、Siemens、Schneider Electric、ABB、Rockwell Automation、Emerson、Honeywell、YOKOGAWA などの主要な SCADA ベンダーは、ハイブリッド運用、電力とユーティリティの最新化、安全なリモート アクセスに関する位置付けを強化しています。シュナイダーエレクトリックは、柔軟な導入とライフサイクルの最新化に対する購入者の需要に合わせて、オンプレミスまたはクラウド環境に導入できるプラットフォームとして Geo SCADA Expert を販売しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

SCADA市場の要点

- 2025年の市場規模:129億ドル

- 2026年の市場規模:138.7億ドル

- 2034年の予測市場規模:265億9,000万ドル

- CAGR: 2026 ~ 2034 年で 8.5%

- 北米は、2025 年に 35.97% の市場シェアを獲得し、世界の SCADA 市場を独占しました。

- リモート端末装置 (RTU) セグメントは、2026 年に 47.62% のシェアを獲得して市場を支配すると予測されています。

- サービス部門は市場をリードし、2026 年には全世界で 38.45% を占めると予想されています。

北米

北米は2025年に168億1,000万米ドルを占め、世界市場シェアの37.70%を占め、2026年には180億6,000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパ市場は、2025 年に 120 億 7000 万米ドルと評価され、世界収益の 27.10% を占め、2026 年には 128 億 8000 万米ドルに達すると推定されています。

アジア太平洋地域

2025年、アジア太平洋地域は世界市場の23.70%を占め、評価額は105億5,000万米ドルに達し、2026年には115億2,000万米ドルに成長すると予測されています。

私たち。

米国の SCADA 市場は、老朽化した公共インフラの最新化、グリッド自動化プロジェクトの増加、リアルタイム運用監視ソリューションの採用の増加により拡大しています。

日本

2025 年の日本市場は 5 億ドルで、世界の SCADA 収益の約 4.0% を占めます。

続きを読む

SCADA市場の動向

オンプレミスからハイブリッド アーキテクチャへの移行が進むは市場の顕著なトレンドです

業界はクラウド サービスの拡張性と組み合わせたローカル制御の信頼性を必要としているため、市場は純粋なオンプレミス導入からハイブリッド アーキテクチャへとますます移行しています。公共事業や製造などの重要な環境では、リアルタイム制御および安全機能が現場の近くに維持され、遅延と運用リスクを最小限に抑えます。移行のもう 1 つの理由は、相互運用性の向上です。ハイブリッド モデルにより、パフォーマンス管理とコンプライアンスのために SCADA データをエンタープライズ システムと簡単に統合できるようになります。サイバーセキュリティハイブリッド アーキテクチャにより、機密性の高い制御層が分離されたままで、より高いレベルのモニタリングに安全にアクセスできるセグメント化された設計が可能になるため、この傾向も形成されています。柔軟性を求める顧客の需要を反映して、ベンダーは自社の SCADA プラットフォームをオンプレミス環境とクラウド環境の両方をサポートするように位置付けています。例えば、

- 2025 年 4 月、103 人の公益事業専門家による「将来の公益事業調査」によると、分散資産全体の信頼性と可視性を向上させるために、電力会社が系統運用を積極的に最新化し、よりデジタルな運用モデルを採用していることが強調されました。この最新化の方向性は、ハイブリッド SCADA アーキテクチャと強く一致しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

老朽化した産業および公共インフラの近代化が市場の成長を促進

多くの公益事業、水道ネットワーク、産業プラントは依然として古い SCADA と制御プラットフォームに依存していますが、これらにはリアルタイムの可視性、高度な警報機能、新しいフィールド デバイスとの柔軟な統合が欠けています。アップグレードは多くの場合、信頼性の向上、計画外のダウンタイムの削減、より優れた監視と予防保守による資産寿命の延長の必要性によって引き起こされます。また、最新の SCADA プラットフォームを使用すると、施設に新しい変電所、ポンプ場、生産ライン、または集中管理が必要な遠隔地を追加するときに、よりスムーズな拡張が可能になります。

同様に、電力会社は、より迅速な障害検出と復旧のための遠隔測定、イベント処理、オペレーターの意思決定サポートの改善を必要とするデジタル グリッド プログラムに投資しています。例えば、

- 2025 年 8 月、TD World は、南カリフォルニア エジソンが AWARE システムを使用して障害検出を加速したと報告しました。このシステムは、波形シグネチャを使用して系統障害を検出および分類し、停電を軽減し、復旧を早めます。これは、より迅速な検出と復元のためのテレメトリーとオペレーターの意思決定サポートの改善の必要性を直接サポートします。

これにより、SCADA ソフトウェアのアップグレード、移行と統合のためのサービス、レガシー資産と最新のデジタル運用の両方をサポートする新しいアーキテクチャに対する持続的な需要が生まれます。

市場の制約

サイバーセキュリティのリスクと攻撃対象領域の増加への恐怖が市場の成長を制限

サイバーセキュリティのリスクと攻撃対象領域の拡大への恐怖は、特に運用ネットワークがより接続されアクセスしやすくなるにつれ、SCADA 市場の成長を阻害する大きな要因となっています。リモート アクセス、Web クライアント、またはクラウドにリンクされた監視の統合は、攻撃者に新たな侵入ポイントをもたらす可能性があるため、多くの電力会社や産業運営者は、従来の SCADA 環境の最新化に依然として慎重です。

重要なインフラストラクチャでは、短期間の中断が重大な結果をもたらす可能性があるため、組織は多くの場合、アップグレードを延期します。安全管理とガバナンスが完全に検証されています。強力なセグメンテーション、ID 制御、継続的な監視、安全な通信の実装にかかるコストと複雑さによって、プロジェクトのスケジュールと予算が増加する可能性もあります。その結果、一部の組織は完全な最新化よりも段階的なアップグレードを好み、セキュリティ上の懸念が最終的には長期的な投資を促すにもかかわらず、短期的な市場の拡大を制限します。

市場機会

産業デジタル変革とスマートマニュファクチャリングの台頭により市場成長の機会がもたらされる

工場が生産ライン全体のリアルタイムの可視性、制御、パフォーマンス監視の向上を求める中、産業デジタル変革とスマート製造は SCADA に大きな成長の機会を生み出しています。メーカーは、スループット、品質、稼働時間を向上させることができる運用データを取得するために、機器、センサー、制御システムをますます接続しています。 SCADA プラットフォームは、一元化されたダッシュボード、高度なアラーム機能、およびボトルネックや再発する障害の特定に役立つ履歴データのキャプチャを可能にすることで、この変化をサポートします。スマートマニュファクチャリングの取り組みには、工場現場の業務とレポート作成やパフォーマンス管理のための上位レベルのシステムをより簡単に統合することも必要です。

マルチサイト製造が拡大するにつれて、施設全体の監視と制御を標準化し、リモート監視を可能にする SCADA の価値が高まります。これにより、企業がコネクテッドでデータ駆動型の運用に移行するにつれて、ソフトウェアのアップグレードだけでなく、統合、サイバーセキュリティ、最新化サービスの需要も高まります。

セグメンテーション分析

コンポーネント別

部門別の成長を促進する SCADA ソフトウェアによる高度な視覚化の需要の高まり

コンポーネントに基づいて、市場はハードウェア (プログラマブル ロジック コントローラー (PLC)、リモート ターミナル ユニット (RTU)、ヒューマン マシン インターフェイス (HMI) およびその他)、ソフトウェア (プラント/工場 SCADA、インフラストラクチャ/ユーティリティ SCADA、機械 SCADA/ライン SCADA、電源 SCADA (配電中心))、およびサービスに分割されます。

- リモート端末ユニット(RTU)セグメントは、2026 年に 47.62% のシェアを獲得して市場を支配すると予測されています。

- サービス部門は市場をリードし、2026 年には全世界で 38.45% を占めると予想されています。

ソフトウェアが最大の市場シェアを占め、業界がマルチサイト運用をサポートするよりスケーラブルな SCADA プラットフォームでレガシー制御環境を最新化しているため、予測期間中に 10.3% の CAGR で上昇すると予想されています。公益事業や産業プラントの稼働時間と意思決定を向上させる、高度な視覚化、アラーム/イベント管理、履歴機能に対する需要が高まっています。

ハイブリッド展開への移行により、組織が制御機能をローカルに保ちながら Web クライアント、集中監視、クラウド対応分析を採用するため、ソフトウェア支出も増加します。並行して、電力会社は送電網の最新化と分散化に投資しています。資産運用管理、テレメトリ、イベント処理、およびより高速な障害検出のために SCADA ソフトウェアに大きく依存しています。

デプロイメント別

オンプレミス導入の成長を促進するための超信頼性の高いリアルタイム制御のニーズの高まり

導入に基づいて、市場はオンプレミス、クラウド、ハイブリッドに分けられます。

オンプレミスが SCADA 市場で最大のシェアを占めたのは、主に公益事業、石油・ガス、製造などの重要な業務における非常に信頼性の高いリアルタイム制御の必要性によるものです。多くの通信事業者は、遅延を最小限に抑え、ネットワーク中断時でも継続性を確保するために、制御サーバーとコア機能をサイトに維持することを好みます。オンプレミス展開は、特に機密の運用データを施設内に保持する必要がある場合、厳格な安全性、規制、およびデータ ガバナンスの要件にも適合します。例えば、

- 2025 年 6 月、Le Sueur Municipal Utilities は、電力会社の SCADA システムを交換およびアップグレードするための議会の行動項目を提示し、プライマリ サーバー、バックアップ サーバー、複数のモニターを備えたオンプレミスのオペレーター PC、強化された警報、リアルタイム通知、および堅牢なバックアップ機能の予算を明示的に計上しました。

クラウドは、分散資産全体の集中監視と複数サイトにわたる容易なスケーリングに対する需要により、予測期間中に 15.3% の CAGR で増加すると予想されています。

用途別

部門別の成長を促進するためにプロセスの監視と視覚化の利用を拡大

アプリケーションに基づいて、市場はプロセス監視と視覚化、アラーム管理、エネルギーと電力管理、ヒストリアン/時系列データなどに分割されます。

プロセスの監視と視覚化は、主に産業および公益プロセスをリアルタイムで監視するための中核的な運用層としての役割により、最大の市場シェアを占めました。ほとんどの SCADA 導入は、チームが機器のステータス、プロセス パラメーター、生産条件を継続的に追跡するのに役立つオペレーター ダッシュボード、トレンド、グラフィカル ビューから始まります。これらの機能により、異常な動作をより迅速に検出できるようになり、複雑なプラントや分散資産全体にわたる手動検査への依存が軽減されるため、稼働時間が向上します。また、視覚化により、オペレーターが 1 つのインターフェイスでアラーム、プロセス逸脱、機器の健全性を明確に集中的に認識できるようになり、より安全な操作がサポートされます。

プロセスの監視と視覚化は、マルチサイト運用の採用増加、リモート監視のニーズ、従来の制御室の Web およびモバイル対応インターフェースへの近代化により、予測期間中に 14.2% の CAGR で上昇すると予想されます。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

公共事業とエネルギー部門の成長を促進するために、建設と不動産による高額チケットと長期融資の増加

エンドユーザーに基づいて、市場は公共事業とエネルギー、水道と廃水、プロセス産業、ディスクリート製造、建物と重要施設などに分類されます。

2025 年には、公益事業とエネルギーが世界市場を支配します。この部門は、送配電ネットワーク、変電所、再生可能プラント、パイプライン、貯蔵施設など、継続的な監視と遠隔制御を必要とする大規模でミッションクリティカルな地理的に分散した資産を運用しているからです。また、電力会社は 24 時間 365 日の運用を実行しており、信頼性を維持し、障害時にサービスを迅速に復元するには、リアルタイムのテレメトリ、イベント処理、アラーム管理が不可欠です。さらに、送電網の近代化プログラム、再生可能エネルギーの統合、および電化への取り組みにより、接続された資産と運用データの量が増加しており、これにより、エネルギー インフラストラクチャ全体にわたる SCADA のアップグレードと新規導入の需要が直接拡大しています。

ディスクリート製造は、スマート製造の導入増加により、予測期間中に 10.3% の CAGR で成長すると予測されています。インダストリー4.0ラインの可視性の向上、より迅速な障害診断、およびより高い機器使用率を必要とするプログラムです。

SCADA市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

North America SCADA Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2025 年に 168 億 1,000 万米ドルを占め、世界市場シェアの 37.70% を占め、2026 年には 180 億 6,000 万米ドルに達すると予測されています。北米市場の成長は、インフラの近代化と、公共事業と産業部門にわたる新たな運用要件の組み合わせによって推進されています。北米諸国では、老朽化した送電網、水道、産業用制御システムの大規模な設置ベースにより、電力会社やプラントは信頼性の向上、警報およびイベントの処理の改善、オペレータの意思決定サポートの向上を目的として SCADA プラットフォームをアップグレードする必要に迫られています。

米国SCADA市場

北米の大きな貢献により、米国市場は 2025 年に 35 億 6,000 万米ドルと評価され、世界の SCADA 売上高の約 28.0% を占めました。

ヨーロッパ

ヨーロッパ市場は、2025 年に 120 億 7000 万米ドルと評価され、世界収益の 27.10% を占め、2026 年には 128 億 8000 万米ドルに達すると推定されています。欧州市場の成長は、遠隔のポンプ場や処理施設の継続的な監視が必要な上下水道ネットワークにおけるデジタル運用の採用の増加によって推進されています。サイバーセキュリティと規制の圧力により、より強力なアクセス制御、セグメンテーション、監査機能を備えた、より安全な SCADA アーキテクチャへのアップグレードが奨励されています。さらに、次のような重要な施設の成長も進んでいます。 データセンターまた、大規模な輸送インフラにより、ヨーロッパ全土で電力監視と配電に重点を置いた SCADA 導入の必要性が高まっています。

英国SCADA市場

2025 年の英国市場は 5 億 9,000 万米ドルに達し、世界の SCADA 収益の約 5.0% に相当します。

ドイツSCADA市場

ドイツの市場は 2025 年に 7 億 2,000 万米ドルに達し、世界の SCADA 売上高の約 6.0% に相当します。

アジア太平洋地域

2025 年、アジア太平洋地域は世界市場の 23.70% を占め、評価額は 105 億 5,000 万米ドルに達し、2026 年には 115 億 2,000 万米ドルに成長すると予測されています。市場は、市場の成長により堅調に拡大しています。 産業オートメーションインフラの近代化により、エネルギー、製造、水管理などの分野にわたるリアルタイムの監視および制御システムの需要が高まります。さらに、業界が SCADA ソリューションを活用してプロセスを最適化し、デジタル変革の取り組みをサポートしているため、中国、インド、日本はこの地域での主要な導入国の一つです。

日本のSCADA市場

2025 年の日本市場は 5 億ドルで、世界の SCADA 収益の約 4.0% を占めます。日本の市場の成長は、老朽化した産業プラントと公共インフラの継続的な近代化によるものであり、オペレーターは信頼性を向上させ、ダウンタイムを削減するために制御および監視システムをアップグレードしています。製品の需要は、電力網の回復力と再生可能エネルギーの統合への投資の増加によっても支えられており、これにはより強力なテレメトリー、イベント処理、分散資産の集中監視が必要です。

中国SCADA市場

中国市場は世界最大の市場の1つと予測されており、2025年の収益は約10億9000万ドルに達し、世界のSCADA売上高の約8%に相当します。

インドSCADA市場

2025 年のインド市場は 6 億米ドルと評価され、世界の SCADA 収益の約 5% を占めます。

南米、中東、アフリカ

南米、中東、アフリカ地域は、予測期間中に市場が緩やかに成長すると予想されます。南米市場は、2025 年に 8 億 3,000 万米ドルの評価額に達します。南米、中東、アフリカ市場の成長は、電力、水道、電力への投資の拡大によるものです。石油とガス地理的に分散した資産全体にわたる信頼性の高いリモート監視と制御を必要とするインフラストラクチャ。これらの地域の電力会社は、サービスの信頼性を向上させ、再生可能エネルギーを含む新世代の発電容量をサポートするために、送電網と変電所の自動化をアップグレードしています。産業開発と新しいプロジェクトの構築は、多くの場合 EPC 主導の展開によって主導され、運用の可視性と安全性を確保するために SCADA の採用が増加しています。

中東およびアフリカは、2025 年に約 28 億 2,000 万米ドルを世界市場にもたらし、6.30% のシェアを占め、2026 年には 29 億 6 千万米ドルに達すると予想されています。中東およびアフリカでは、GCC は 2025 年に 2 億 3,000 万米ドルの価値に達しました。

世界のその他の地域

ラテンアメリカ地域は 2025 年に世界市場の 5.20% を獲得し、23 億 4,000 万米ドルの収益を生み出し、2026 年には 24 億 5,000 万米ドルに達すると予測されています。

競争環境

主要な業界プレーヤー

市場関係者は、市場の進歩を促進するハイブリッド対応 SCADA プラットフォームを拡大しています

市場関係者は、顧客がオンサイト制御の信頼性を損なうことなく運用を最新化できるよう、ハイブリッド対応の SCADA プラットフォームを拡張しています。このアプローチにより、重要なリアルタイム機能をローカルに維持しながら、クラウドに接続されたレイヤーを介して集中監視、レポート作成、分析が可能になります。ハイブリッド機能は、インフラストラクチャの構築を少なくして複数の拠点間で新しい資産を統合および監視できるため、より迅速なマルチサイトの展開もサポートします。

ベンダーは Web およびモバイル アクセスを強化しており、オペレーターやメンテナンス チームがアラームやパフォーマンスの問題にリモートで簡単に対応できるようにしています。さらに、ハイブリッド対応プラットフォームは、パフォーマンス管理とコンプライアンスのために SCADA データをエンタープライズ システムに接続することで相互運用性を向上させます。この戦略は、将来のデジタル拡張に向けた運用の準備をしながら、レガシー環境を段階的にアップグレードする柔軟性を提供するため、導入が加速しています。

プロファイルされた主要な SCADA 企業のリスト

- Siemens (Germany)

- Schneider Electric (France)

- ABB Group (Switzerland)

- Rockwell Automation (U.S.)

- Honeywell (U.S.)

- Emerson (U.S.)

- Yokogawa Electric (Japan)

- Mitsubishi Electric (Japan)

- AVEVA (U.K.)

- Inductive Automation (U.S.)

- ICONICS (U.S.)

- GE Digital (U.S.)

- Hitachi Energy (Switzerland)

- OSlsoft (U.S.)

主要な産業の発展

- 2025 年 10 月:Tatsoft は、最新の SCADA プラットフォームである FrameworX 10.1 を発表しました。このプラットフォームは、SCADA の深さ、UNS アーキテクチャ、および AI 対応基盤を 1 つのシームレスなソリューションに統合し、デジタル変革。

- 2025 年 9 月:Inductive Automation は、産業用アプリケーション プラットフォームである Ignition by Inductive Automation の包括的なアップデートである Ignition 8.3 を発表しました。 Ignition は、SCADA、IIoT、MES、HMI などのソリューションを構築するためのツールを提供します。

- 2025 年 5 月:Relatech S.p.A. は、建物およびエネルギー管理用の SCADA 拡張ソフトウェアを専門とする ConneXSoft GmbH の製品スイートの買収を発表しました。この買収は、地元市場にサービスを提供し、顧客とエコチャネルに専用のサポートを提供するのに役立ちます。

- 2025 年 4 月:エマソンは、Edge Connect を備えた DeltaV SaaS SCADA を発売しました。これは、すぐに使用できるほどシームレスなオペレーショナル テクノロジー (OT) データ モビリティを提供するように設計された、柔軟で事前構成されたエッジ ソリューションです。既存のフィールド デバイスをクラウドでホストされる DeltaV SaaS SCADA システムに数分で接続できるように設計されています。

- 2025 年 3 月:Quorum Software は、クラウドベースの監視制御およびデータ収集 (SCADA) テクノロジー プロバイダーである zdSCADA を買収しました。この買収により、Quorum の包括的なアップストリーム オンデマンド スイートが強化され、クラス最高の SCADA が統合され、生産管理にリアルタイムの坑井データが提供されます。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 8.5% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | コンポーネント別、デプロイメント別、アプリケーション別、エンドユーザー別、および地域別 |

コンポーネント別 | · ハードウェア o プログラマブル ロジック コントローラー (PLC) o リモート端末ユニット (RTU) o ヒューマンマシンインターフェイス (HMI) o その他 · ソフトウェア o プラント/工場 SCADA o インフラストラクチャ / ユーティリティ SCADA o マシン SCADA / ライン SCADA o Power SCADA (配電中心) · サービス |

デプロイメント別 | ・ 雲 · オンプレミス · ハイブリッド |

用途別 | · プロセスの監視と視覚化 · アラーム管理 · エネルギーと電力の管理 · 歴史家/時系列データ · その他 |

エンドユーザー別 | · 公共事業とエネルギー · 上下水道 · プロセス産業 · ディスクリート製造 · 建物と重要施設 · その他 |

エンドユーザー別 | · 北米 (コンポーネント別、展開別、アプリケーション別、エンドユーザーおよび国別) o 米国 o カナダ o メキシコ · ヨーロッパ (コンポーネント別、展開別、アプリケーション別、エンドユーザーおよび国別) o ドイツ o イギリス o フランス o スペイン o イタリア o ロシア o ベネルクス三国 o 北欧 o ヨーロッパのその他の地域 · アジア太平洋 (コンポーネント別、展開別、アプリケーション別、エンドユーザーおよび国別) o 中国 o 日本 o インド o 韓国 o ASEAN o オセアニア o アジア太平洋地域のその他の地域 · 南アメリカ (コンポーネント別、展開別、アプリケーション別、エンドユーザーおよび国別) o ブラジル o アルゼンチン o ラテンアメリカのその他の地域 · 中東とアフリカ (コンポーネント別、展開別、アプリケーション別、エンドユーザーおよび国別) o トルコ o イスラエル o GCC o 南アフリカ o 北アフリカ o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 129 億米ドルで、2034 年までに 265 億 9000 万米ドルに達すると予測されています。

2025 年の市場価値は 46 億 4,000 万米ドルでした。

市場は、2026 年から 2032 年の予測期間中に 8.5% の CAGR を示すと予想されます。

エンドユーザー別では、公共事業とエネルギーが市場をリードすると予想されます。

老朽化した産業および公共インフラの近代化の推進が市場の成長を推進します。

シーメンス、ABB、ロックウェル、ハネウェルは世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

-

(有効期限 15th Aug 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。