仮接着剤市場規模、シェアおよび業界分析、タイプ別(熱スライドオフ剥離、機械的剥離、レーザー剥離)、アプリケーション別(MEMS、アドバンストパッケージング、CMOS、その他)、および地域予測、2026~2034年

仮止め接着剤の市場規模と業界概要

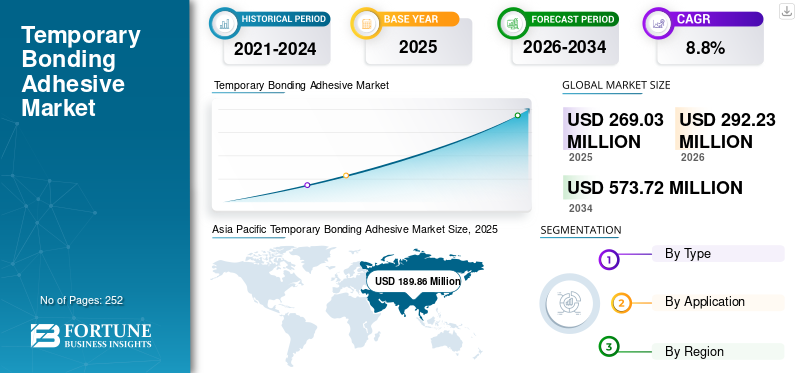

世界の仮接着剤市場規模は2025年に2億6,903万米ドルと評価され、2026年の2億9,223万米ドルから2034年までに5億7,372万米ドルに成長すると予測されており、予測期間中に8.8%のCAGRを示します。アジア太平洋地域は仮設接着剤市場を支配し、2025 年には市場シェア 70.6% を獲得しました。

一時的な接着剤は、2 つの表面間に可逆的な接着を形成するように設計された特殊な材料であり、特定の期間またはプロセスで確実な接着を提供します。これらの接着剤は、部品を一時的に結合し、後で表面を損傷することなく分離する必要がある用途に一般的に使用されます。

半導体製造において、精度ときれいな分離が重要となるウェーハの薄化やダイシングなどのプロセスには、仮接着用接着剤が不可欠です。さらに、輸送や加工時の表面保護や、製造、組立、試験時の仮固定などにも幅広く使用されています。市場の主要プレーヤーは、Daxin Materials Corp.、Promerus、AI Technology, Inc.、Brewer Science, Inc.、Micro Materials Inc. です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

仮止め接着剤市場の重要なポイント

- 2025年の市場規模:2億6,903万ドル

- 2026年の市場規模:2億9,223万ドル

- 2034 年の予測市場規模: 5 億 7,372 万ドル

- CAGR: 2026 ~ 2034 年で 8.8%

- アジア太平洋地域は、2025 年に 70.6% のシェアを獲得し、仮設接着剤市場を支配しました。

- 先進的なパッケージングセグメントは、2026 年に 72.31% の最大の市場シェアを占めました。

- MEMSセグメントは2025年に市場シェアの約11.0%を占めました。

アジア太平洋地域

アジア太平洋地域は世界市場をリードし、2025 年には 1 億 8,986 万米ドルの収益を生み出しました。

ヨーロッパ

欧州は 2025 年に世界需要の 10.20% を占め、引き続き安定した成長を示しています。

北米

北米は、先進的なエレクトロニクス生産によって牽引され、2025 年には 11.90% の市場シェアを保持しました。

私たち。

市場は2026年に3,137万米ドルに達すると予測されています。

日本

市場は2026年に2,974万米ドルに達すると予想されています。

続きを読む

市場ダイナミクス

市場の推進力

市場の成長を支える半導体産業の成長

一時的な接着剤は、半導体製造、特にウェーハの薄化、取り扱い、パッケージングを伴う製造段階において重要です。これは、次のようなさまざまなハイテク用途における半導体の需要が増加しているためです。家電、自動車、電気通信、データセンター。

より小型で、より強力で、エネルギー効率の高いデバイスへの世界的な取り組みにより、半導体技術は継続的に革新されています。その結果、トランジスタ密度が高く、消費電力が低く、熱管理が優れている、より高度なチップに対する需要が高まっています。仮接着用接着剤は、ウェーハの薄化や高度なパッケージングなどのプロセスをサポートし、これらの高度な半導体の製造を可能にする上で重要な役割を果たします。

たとえば、小型化の傾向は次のとおりです。スマートフォン、サムスン、シャオミ、ファーウェイなどの企業は、より多くの処理能力を備えた、より薄いデバイスを開発しています。これらの進歩には最先端の半導体技術が必要であるため、仮接着用接着剤の需要が高まっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の制約

先端材料と製造プロセスに関連する高コストが市場の成長を抑制する可能性がある

仮止め用接着剤は、特に半導体製造、高度なパッケージング、ディスプレイ、その他のハイテク産業。これらの接着剤は、特殊ポリマー、樹脂、添加剤などの高度な材料を必要とすることが多く、従来の接着剤に使用されるものよりも大幅に高価になる可能性があります。このコストは、繊細なコンポーネントに残留物や損傷を与えずにきれいに剥離する一時的で強力な接着を必要とする用途で接着剤が効果的に機能することを保証する精密な製造プロセスの必要性によってさらに悪化します。

仮接着剤の製造は高度に専門化されており、業界固有の基準を満たすように調整されています。製造プロセスでは、正確な粘度、接着特性、耐熱性、剥離強度、その他の重要な特性を保証する必要があります。これらの要件には、厳格な品質管理措置、ハイテク製造装置、熟練した専門家の雇用が含まれることが多く、これらすべてが全体の生産コストを増加させます。

高コストは、特にコスト敏感性が懸念される地域や分野において、一時的な接着剤市場の成長を大幅に抑制します。たとえば、産業予算が低い地域や、コスト競争力のある代替品がすぐに入手できる市場では、製品の採用率が遅くなる可能性があります。さらに、製造業者にとっては、原材料や生産プロセスのコストが高いため利益率が圧迫され、生産規模の拡大やイノベーションへの投資に消極的になる可能性があります。この経済的制約は市場全体の拡大に影響を及ぼし、他の安価で確立された接着ソリューションに対する仮接着用接着剤の競争力を低下させます。

市場機会

先進的な半導体製造に対する需要の高まりが市場拡大を促進

一時的な接着剤は、より薄く、よりコンパクトなチップを実現するためのウェーハレベルパッケージングに必要なプロセスであるウェーハの薄化において重要です。これらの接着剤は、取り扱いや処理中に薄いウェーハを機械的にサポートおよび保護することができます。ファンインおよびファンアウトのウェーハレベル パッケージングの成長により、高温耐性と容易な剥離を実現する堅牢な接着ソリューションの必要性が高まっています。

さらに、微小電気機械システム (MEMS) とセンサーは、IoT デバイス、ウェアラブル、および自動車システムでますます使用されています。 MEMES コンポーネントは壊れやすい性質があるため、エッチング、ダイシング、パッケージングなどのプロセス中に安全に取り扱い、保護するために一時的な接着剤を使用する必要があります。

市場の課題

厳しい規制環境と環境への懸念が市場の成長を妨げる可能性がある

世界市場は、厳しい規制と環境への懸念の高まりにより、重大な課題に直面しています。欧州連合の REACH (化学物質の登録、評価、認可、制限) や米国有害物質管理法 (TSCA) などの規制枠組みは、接着剤を含む化学物質の使用、生産、廃棄に厳しい要件を課しています。さらに、環境意識の高まりと持続可能な製品の推進により、接着剤の製造と使用に関連する環境への影響に対する精査が強化されています。

接着剤メーカーは、有害物質の使用、排出、廃棄物管理を管理するさまざまな環境規制を遵守しています。これらの基準を満たすには、多くの場合、環境への影響を軽減するためのテクノロジーとプロセスへの多額の投資が必要になります。たとえば、メーカーは無溶剤配合の採用、廃棄物管理プロトコルの実施、汚染防止装置への投資が必要ですが、これらすべてが運用コストの増加につながります。

さらに、気候変動、公害、資源枯渇などの環境問題への意識の高まりにより、環境に優しい接着剤に対する消費者や産業界からの需要が高まっています。この需要を満たすために、メーカーはバイオベースまたはリサイクル可能な接着剤などの持続可能な接着剤配合物を開発する必要がありますが、これには多額の研究開発投資が必要であり、従来の接着剤と比較して性能の限界に直面する可能性があります。

仮接着用接着剤の市場動向

市場の成長を促進する高度なパッケージング ソリューションの需要の増加

最新の電子機器の高性能化、機能性の向上、消費電力の削減の必要性により、半導体業界における高度なパッケージング ソリューションの需要が高まっています。仮止め接着剤は、これらの高度なパッケージング技術の多くで使用されています。これらの接着剤は、ウェーハの薄化、ダイの取り扱い、多層アセンブリなどの製造プロセス中にコンポーネントを確実に接着できるようにし、世界市場の成長を推進します。

2.5D および 3D パッケージング技術には、複数のパッケージを積層することが含まれます。半導体このため、製造中に層を所定の位置に保持するために接着剤を使用する必要があります。 2.5D および 3D パッケージングに使用される接着剤は、強力な接着力、熱安定性、および剥離の容易さを提供し、最終デバイスの完全性と性能を保証します。

2.5D および 3D パッケージング技術の人気の高まりは、スマートフォン、データセンター、および高度なコンピューティング。その結果、これらの高度なパッケージング方法に適合する高性能接着剤の需要が高まっています。メーカーは、2.5D および 3D パッケージングの特定の要件を満たす新しい接着剤配合を開発し、仮接着剤市場の革新と成長を推進しています。

仮止め接着剤市場セグメンテーション分析

タイプ別

安全でクリーンな剥離により、サーマル スライドオフ剥離セグメントが優位を占める

市場はタイプ別に、熱スライドオフ剥離、機械的剥離、レーザー剥離に分類されます。

熱スライドオフ剥離セグメントは、2024 年に世界市場のシェアの 22% を占め、予測期間中に大幅に成長すると推定されています。熱スライドオフ剥離は、熱を加えて 2 つの接着面を分離するために使用されるプロセスです。この方法は主に、ウエハーなどの繊細なコンポーネントを処理中に一時的に接着する必要がある半導体製造などの業界で採用されています。この剥離方法は、表面に残る残留物を最小限に抑えてきれいに分離できることで評価されています。このプロセスでは、薄い半導体ウェーハなどの傷つきやすい材料が分離中に損傷を受けないことが保証されるため、精密用途に最適です。エレクトロニクスや太陽光発電などの業界では、製造やテスト後の安全でクリーンな分離が重要な精密用途に熱スライドオフ剥離が広く使用されています。 2026 年には、レーザー剥離セグメントが 47.57% のシェアを獲得して市場をリードすると予測されています。

機械的剥離セグメントは、予測期間中に大幅に成長すると予想されます。機械的剥離は、せん断応力、剥離応力、引張応力などの機械的な力を加えることによって、結合した材料を分離するプロセスです。この方法は、エレクトロニクス、自動車、航空宇宙などの業界で、テスト、位置合わせ、組み立てなどの短期間の用途で部品を固定するために接着剤を使用する場合によく使用されます。

機械的剥離は、熱や溶剤を必要とせず、比較的簡単で迅速な手法であるため、一般的な方法です。ただし、機械的剥離の課題の 1 つは、過度の力がかかると表面が損傷するリスクがあることです。結果として、この方法は、接合面が堅牢で加えられた力に耐えられる用途に最適です。潜在的な損傷を最小限に抑え、表面に残留物が残らないようにするには、剥離力を適切に制御することが不可欠です。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

技術革新が牽引するアドバンストパッケージング事業

アプリケーションの観点から見ると、市場は MEMS、高度なパッケージング、CMOS などに分類されます。

アドバンストパッケージングセグメントは、2026年に世界の仮接着剤市場で最大の72.31%シェアを占めました。このセグメントは、予測期間中に8.94%のCAGRを示す可能性があります。先進的なイノベーション梱包これらの技術により、高精度、低汚染リスク、特殊な剥離メカニズムを備えた、より洗練された接着剤の開発が推進されてきました。これらの接着剤は、薄化、再配線層 (RDL) の形成、シリコン貫通ビア (TSV) の作成などのバックエンド プロセス中にウェーハに必要なサポートを提供します。仮接着により、ウェーハを所定の位置にしっかりと保持しながら、精密な加工や位置合わせが可能になります。パッケージングプロセスが完了すると、熱スライドオフやレーザー剥離などの制御された剥離技術を使用して接着剤が除去され、デバイス層が無傷できれいな状態に保たれます。この機能は、高度なパッケージングに必要な高密度の統合とパフォーマンスを実現するために不可欠です。

MEMSセグメントは、予測期間中に大幅に成長すると予想されます。この部門は 2025 年に市場シェアの 11% を獲得すると見込まれています。センサー、アクチュエーター、マイクロプロセッサーなどの MEMS デバイスは非常に小さくて壊れやすいため、製造時に繊細な取り扱いが必要です。仮接着用接着剤は、薄化、エッチング、ダイシングなどの製造プロセス中に MEMS ウェーハをしっかりと保持するために使用されます。これらの接着剤は機械的なサポートと保護を提供し、薄くて繊細な MEMS 構造が製造中に壊れたり変形したりしないようにします。処理後、接着剤は熱、機械、レーザー剥離などの方法で除去され、MEMS 構造は損傷を受けません。残留物を残さずに剥離できる能力は、MEMS デバイスの敏感な表面を清潔で機能的な状態に保つため、非常に重要です。 MEMS の一時的な接合は、歩留まりを向上させ、コストを削減し、これらの小型デバイスの複雑な設計を保護するのに役立ちます。

仮接着用接着剤市場の地域別見通し

地域に関しては、市場はヨーロッパ、北米、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Temporary Bonding Adhesive Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に世界市場の70.60%を獲得し、1億8,986万米ドルの収益を生み出し、2026年には2億738万米ドルに達すると予測されています。アジアは2025年に仮接着剤市場で最大のシェアを獲得し、予測期間中に優位に立つと予想されています。この地域の成長は、特に中国、韓国、台湾、日本などの国々の半導体やエレクトロニクス製造における急速な工業化によって牽引されています。これらの国々は、エレクトロニクス生産、特に一時的な接着剤が重要な半導体ウェーハ加工分野の世界的リーダーです。中国、日本、韓国、台湾が主要市場であり、中国と台湾はエレクトロニクス製造における優位性により強い地位を占めています。インドや東南アジアで成長している自動車セクターも市場拡大に貢献しています。中国の市場価値は2026年に4,326万ドルに達すると予想されています。一方、インドの市場価値は432万ドル、日本は2026年に2,974万ドルに達すると予想されています。

ヨーロッパ

ヨーロッパ、特にドイツやフランスなどの国では自動車産業が盛んで、組立、テスト、プロトタイピングにおける仮接着用接着剤の安定した需要が生み出されています。 2025年の欧州市場は2,745万ドルで、世界需要の10.20%を占め、2026年には2,976万ドルに成長すると予測されています。この地域のエレクトロニクスおよび半導体部門も拡大しており、市場の成長に貢献しています。英国の市場規模は2026年に53億6,000万ドルになると予想されています。一方、ドイツは2026年に939万ドル、フランスは2025年に442万ドルに達すると予想されています。

世界半導体貿易統計によると、ヨーロッパは2023年に世界のチップ製造市場の9%を占め、1990年には44%というかなりの大幅な成長を遂げました。しかし、EUチップ法などの取り組みは、2030年までに世界のチップ産業に占めるヨーロッパのシェアを20%に高め、接着剤市場のさらなる成長を支援することを目指しています。

北米

北米市場の成長は、半導体製造、航空宇宙、ヘルスケアなどの先進産業の存在によるものと考えられます。北米は2025年に世界市場に約3,209万ドルをもたらし、シェア11.90%を占め、2026年には3,442万ドルに達すると予想されています。この地域では、生産段階や試験段階での一時的な接着用として、エレクトロニクス分野や自動車分野でこれらの接着剤に対する強い需要があります。米国の市場規模は、2026 年に 3,137 万米ドルになると予測されています。半導体産業協会によれば、米国の半導体産業は世界市場シェアの 50% 近くを占め、毎年着実に成長しています。 2022 年、米国の半導体産業全体は研究開発に 588 億米ドルを投資し、これは約 6.7% の年平均成長率を反映しています。

ラテンアメリカ

ラテンアメリカにおける仮接着剤市場の成長は、エレクトロニクス製造および自動車産業への投資の増加に関連しています。ラテンアメリカは2025年に1,177万米ドルの市場規模を記録し、世界市場シェアの4.40%を獲得し、2026年には1,224万米ドルに達すると予測されています。主要市場には、主要な自動車生産国であるメキシコとブラジルが含まれます。たとえば、メキシコは 2022 年に 350 万台を超える自動車を生産し、ブラジルは同年に 240 万台近くを生産しました。

中東とアフリカ

中東およびアフリカは、インフラ、製造、自動車産業への投資により、予測期間中に着実な成長が見込まれると予想されます。市場は他の地域に比べてまだ初期段階にありますが、高度な製造プロセスの採用が増えているため、一時的な接着剤の需要が増加しています。 2025年、中東およびアフリカは786万米ドルを生み出し、世界市場収益の2.90%に貢献し、2026年には843万米ドルに成長すると予測されています。サウジアラビアは2025年に117万米ドルになると予想されています。

競争環境

主要な業界関係者

支配的なマーカープレイヤーがアジア太平洋諸国全体で存在感を高めている

Daxin Materials Corp.、Promerus、AI Technology, Inc.、Brewer Science, Inc.、Micro Materials Inc. が市場最大のプレーヤーです。北米とヨーロッパに拠点を置く生産者は、市場での地位を強化し、ビジネスの成長を促進するために、中国やアジア太平洋地域の他の国々での存在感を高めることを目指しています。

レポートに記載されている主要な市場プレーヤーのリスト:

- Daxin Materials Corp. (China)

- Promerus (U.S.)

- AI Technology, Inc. (U.S.)

- Brewer Science, Inc. (U.S.)

- Micro Materials Inc. (U.S.)

- Dow Inc. (U.S.)

- YINCAE Advanced Materials, LLC (U.S.)

- HD MicroSystems, Ltd. (Japan)

- 3M (U.S.)

- TOKYO OHKA KOGYO CO., LTD. (Japan)

- TAiCHEM Materials Corporation (China)

- Nissan Chemical Corporation (Japan)

レポートの範囲

レポートは市場の詳細な分析を提供します。主要企業、製品の種類、用途などの重要な側面に焦点を当てています。これに加えて、市場と現在の業界トレンドに関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、レポートには市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

ユニット | 金額(千米ドル)と量(トン) |

成長率 | 2026 年から 2034 年までの CAGR は 8.8% |

セグメンテーション | タイプ別

|

用途別

| |

地域別

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 2 億 6,903 万米ドルと評価され、2034 年までに 5 億 7,372 万米ドルに達すると予測されています。

8.8%のCAGRを記録し、市場は予測期間中に着実な成長を示す予定です。

用途別では、先進的なパッケージング部門が 2025 年に市場をリードしました。

半導体分野での使用量の増加が市場の成長を促進する重要な要因です。

高度なエレクトロニクスと小型化に対する需要の高まりにより、製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 252

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート