対UASセンサーフュージョン市場規模、シェア、ロシア-ウクライナおよび中東紛争、業界分析、コンポーネント別(ソフトウェアおよび分析、その他)、統合センサータイプ別、フュージョンアーキテクチャ別(AI/ML対応フュージョン、エッジベースフュージョンなど)、展開モード別(固定サイト、マンポータブルなど)、アプリケーション別(軍事基地保護、重要インフラなど)、脅威の種類 (小型商用ドローン、FPV ドローンなど)、エンドユーザー別 (軍事および防衛、重要インフラ事業者など)、および地域予測、2026 ~ 2034 年

対UASセンサーフュージョン市場規模と将来展望

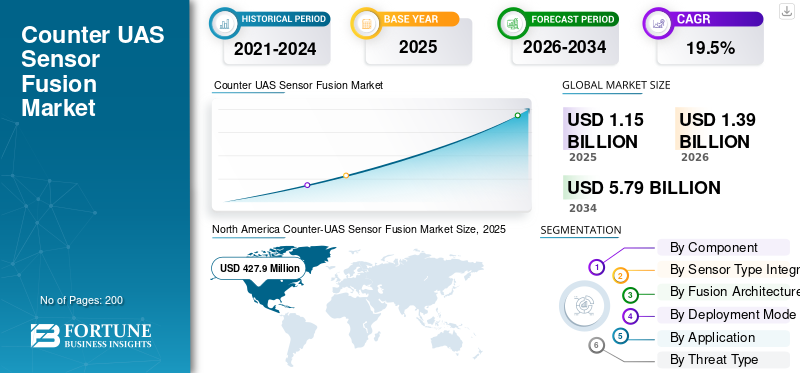

2025年の世界の対UASセンサーフュージョン市場規模は1,150.2百万米ドルと評価された。同市場は、2026年の1,395.3百万米ドルから2034年までに5,790.0百万米ドルへと成長し、予測期間中は年平均成長率(CAGR)19.5%を示すと見込まれている。2025年、北米はUAS対策用センサーフュージョン市場で37.20%の市場シェアを占め、同市場をリードした。

対 UAS センサー フュージョンとは、レーダー、RF センサー、EO/IR カメラ、音響センサー、指揮制御システムからのセンサー データを、ドローンの検出、検出追跡、分類、および対応のための 1 つの運用イメージに統合することです。この市場は、低コストの UAS システム、FPV ドローン、徘徊兵器、集団攻撃など、ドローンの脅威の増大によって牽引されています。さらに、購入者を AI 主導の方向に推し進め、機械学習-リアルタイムでの状況認識を向上させるカウンタードローンシステムアーキテクチャを有効にしました。

主要企業には、Anduril Industries、Dedrone by Axon、DroneShield、Thales、Leonardo、HENSOLDT、Rafael、Elbit Systems、D-Fend Solutions、Sentrycs、MARSS、QinetiQ が含まれます。これらの企業は、RF センサー、レーダー、EO/IR、音響センサー、自律型迎撃ドローン、指揮制御ソフトウェアの統合を通じて市場をリードしています。これにより、断片化されたセンサーデータをリアルタイムの状況認識に変換し、ドローンの脅威に対する迅速な対応が可能になります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

カウンター UAS センサー フュージョンの市場動向

AI 対応のマルチセンサー フュージョンがリアルタイムのカウンター UAS 意思決定サポートへの移行を推進

世界市場の主要なトレンドは、スタンドアロンのドローン検出システムから、レーダー、RF センサー、EO/IR カメラ、音響センサー、コマンドおよび制御ソフトウェアを 1 つのオペレーティング システムに統合する、AI 主導の機械学習対応センサー フュージョン プラットフォームへの移行です。この変化は、現代のドローンの脅威がもはや単純な商用ドローンに限定されなくなったことで促進されており、購入者は現在、FPV ドローン、徘徊兵器、および連携した UAS システムに対するリアルタイムの検出追跡、より迅速な分類、誤報の低減、およびより優れた状況認識を必要としています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

小型ドローンと FPV の脅威の高まりにより、統合型対 UAS センサー フュージョンの需要が高まる

世界の対UASセンサーフュージョン市場の成長の主な原動力は、戦場、国境、空港、重要インフラにわたる小型商用ドローン、FPVドローン、徘徊兵器、低コストUASシステムの運用の急速な普及です。これらのドローンの脅威は、レーダーが散乱に対処する可能性があり、RF センサーが自律型または事前にプログラムされたドローンを見逃す可能性があり、EO/IR はキューイングを必要とし、音響センサーには範囲と騒音の制限があるため、1 つのセンサーだけで管理するのは困難です。これにより、購入者は、センサーデータ、ドローン検出、検出追跡、コマンド&コントロール、機械学習、AI主導の分類を組み合わせてリアルタイムの運用状況を把握できる、統合型カウンタードローンシステムアーキテクチャに向かうようになっています。その結果、市場は、脅威が保護されたサイトに到達する前に、状況をより迅速に認識し、誤報を減らすというニーズに引っ張られています。

市場の制約

ドローン緩和に関する規制上の制限により、広範な民生部門市場の成長が抑制される

世界市場にとって大きな制約となっているのは、特に空港、都市、公共施設、重要インフラにおいて、ドローン探知から積極的な軽減に移行するための法的権限が限られていることです。多くの購入者は、RF センサー、音響センサー、レーダー、EO/IR、センサーデータプラットフォーム、状況認識のためのコマンド&コントロールツールなどがありますが、政府の承認がなければUASシステムを合法的に妨害、なりすまし、傍受、無力化することはできない場合があります。その結果、規制上の不確実性により、特に民間航空、民間インフラ、および地域のセキュリティのユーザーにとって調達速度が制限されます。

市場機会

重要インフラの保護により、センサー フュージョン ベースの対 UAS システムに新たな成長の機会が生まれる

市場における重要な機会は、軍事基地を超えて、空港、港湾、発電所、通信ネットワーク、石油・ガス施設、産業施設、治安環境への需要の拡大です。ドローンの脅威は交通量の多い都市部や工業用空域に出現する可能性があり、1 つのセンサーだけでは十分な信頼性が得られないため、これらの場所では基本的なドローン検出以上のものが必要です。これにより、RF センサー、レーダー、EO/IR、音響センサー、センサー データ分析、コマンド アンド コントロール、および機械学習をリアルタイムの状況認識レイヤーに組み合わせることができるカウンター ドローン システム プロバイダーのための余地が生まれます。

市場の課題

センサーの相互運用性と誤報の複雑さの市場採用への課題

市場における主な課題は、雑然とした環境で動作するための、さまざまなセンサー、エフェクター、コマンドおよびコントロール層の信頼性の高い融合を構築することです。対ドローン システムは、レーダー、RF センサー、EO/IR カメラ、音響センサー、機械学習モデル、センサー データ フィードで構成されますが、これらの各レイヤーには制限があります。鳥、航空機、天候、地形、都市の騒音、電子的干渉、および友好的な UAS システムは、誤った警報や不完全な検出と追跡を引き起こし、市場の成長を妨げる可能性があります。

ロシア・ウクライナおよび中東紛争の影響

ロシア・ウクライナ戦争、中東紛争、進行中のドローン戦争により、センサーフュージョン主導の対UASシステムの需要が高まる

ロシアとウクライナの戦争、中東の紛争、紅海に関連した安全保障上のリスク、アフリカの紛争地域では、ドローンの脅威がより大量、より低コスト、より複雑な形で現れるようになり、対UASセンサーフュージョンの需要が加速しています。 FPV ドローン、徘徊兵器、一方向攻撃ドローン、群発型 UAS システムにより、軍や治安機関はスタンドアロンのドローン検出ツールを超えた移行を余儀なくされています。現在、購入者は、レーダー、RF センサー、EO/IR カメラ、音響センサー、指揮制御プラットフォームからのセンサー データを融合して、リアルタイムの状況認識、検出追跡、およびより迅速な脅威分類を実現できるカウンター ドローン システムを必要としています。この紛争に起因する需要は、軍事基地、防空拠点、国境、空港、港湾、石油・ガス資産、重要インフラの周囲で特に強く、検出の遅れや誤報がすぐに運用上の失敗につながる可能性があります。

- 2025年10月、欧州の国防大臣は、ロシアとウクライナとの国境沿いでドローンによる違反が増加していることを受け、EUの領空を守るための共同「ドローンウォール」プロジェクトを進めることで合意した。

- 2026年5月、AP通信は、ドローン攻撃によりUAEのバラカ原子力発電所周辺で火災が発生し、さらに2機のドローンが迎撃されたと報じた。

- 2026年5月、AP通信はまた、2026年初頭にはドローンがスーダンにおける紛争関連の民間人死亡の主な原因となっており、1月から4月の間にドローン攻撃により880人以上の民間人が死亡したと報じた。

セグメンテーション分析

コンポーネント別

リアルタイムの脅威分類とマルチセンサー相関により、ソフトウェアと分析がコンポーネントセグメントを独占

コンポーネントの観点から見ると、市場はソフトウェアと分析、エッジ処理ハードウェア、ミドルウェアとセンサーの統合、コマンド&コントロール層、およびサービスに分類されます。

ソフトウェアと分析は、2025 年に対 UAS センサー フュージョン市場で最大の世界シェアを保持しました。これは、このようなセンサー フュージョンの中核的価値が、ハードウェアの所有権から、システムがセンサー データをいかに迅速に解釈して意思決定をサポートできるかに移行しているためです。レーダー、RF センサー、EO/IR カメラ、音響センサー、その他の入力は大量の断片化されたデータを生成しますが、ソフトウェアはそれらのフィードをドローン検知、検出追跡、脅威分類、オペレーターがすぐに使える状況認識。

ミドルウェアおよびセンサー統合セグメントは、予測期間中に 23.3% という最高の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

センサータイプ別 統合型

複雑なドローン脅威全体の検出信頼性が高いため、マルチセンサー フュージョン セグメントが市場で独占

統合されたセンサーのタイプに基づいて、市場はレーダーベースのフュージョン、RF 検出ベースのフュージョン、EO/IR ベースのフュージョン、音響ベースのフュージョン、およびマルチセンサー フュージョンに分類されます。

単一センサーでは今日のドローンの脅威に対して十分な信頼性が得られないため、マルチセンサー フュージョン セグメントは 2025 年の世界最大の市場規模を維持しました。レーダーは広範囲の検出を提供し、RF センサーは制御またはテレメトリ信号の識別に役立ち、EO/IR は視覚的確認をサポートし、音響センサーは選択した環境に別の検出レイヤーを追加できます。マルチセンサー入力は 1 つのカウンター ドローン システムに統合されており、ドローンの検出、検出の追跡、分類、およびリアルタイムの状況認識が向上します。その結果、軍、空港、国境、重要インフラのユーザーは、レーダーのみや RF のみのアーキテクチャに依存するのではなく、複数のソースからのセンサー データを組み合わせたシステムに移行しています。

レーダーベースの核融合セグメントは 2 番目に速い成長を示し、予測期間中に 19.4% の CAGR を記録すると予想されます。

フュージョン・アーキテクチャー著

指揮主導の軍事および重要サイトの保護のニーズにより、集中化された指揮センターの融合がこのセグメントを支配

市場はさらに、フュージョン アーキテクチャによって、AI/ML 対応フュージョン、エッジベース フュージョン、オープン アーキテクチャ モジュラー フュージョン、集中コマンドセンター フュージョン、ルールベース フュージョンに分類されます。

集中コマンドセンターのフュージョンは、2025 年にフュージョン アーキテクチャ セグメントの大半を占めました。これは、ほとんどの大規模な対 UAS 配備が依然として固定サイトの軍事基地、空港、港湾、政府施設、石油およびガス資産、および国家安全保障施設から始まるためです。 AI 主導、エッジベース、機械学習対応のアーキテクチャは急速に成長していますが、調達は依然として管制室、基地防衛センター、防空ノード、およびドローンの脅威に対するリアルタイムの状況認識と調整された対応を必要とするセキュリティ オペレーション センターに大きく結びついているため、依然として集中型フュージョンが支配的なセグメントです。

AI/ML 対応の融合セグメントは最も急速な成長を示し、予測期間中に 25.8% の CAGR を記録すると予想されます。

導入モード別

高価値のサイト保護要件により、固定サイトが展開モード セグメントの大半を占めました

導入モードに基づいて、市場は固定サイト、モバイル/車両搭載、人が持ち運べる、海軍/船舶搭載、および企業/地域オーバーレイに分類されます。

UAS センサーフュージョンに対抗する支出のほとんどが依然として永続的で価値の高い場所に集中しているため、2025 年には固定サイトが展開モードセグメントの大半を占めました。このような場所には、軍事基地、空港、港湾、石油・ガス施設、政府施設、原子力発電所、刑務所、重要インフラなどが含まれます。これらのサイトでは、一時的またはパトロールベースのカバーではなく、継続的なドローン検出、検出追跡、およびリアルタイムの状況認識が必要であり、その結果、セグメントの優位性が生じます。

エンタープライズ/地域オーバーレイ部門は最も急速な成長を遂げ、予測期間中に 25.5% の CAGR を記録すると予想されます。

用途別

高価値の防衛サイトの露出により、軍事基地の保護がアプリケーションセグメントを独占

市場はさらに、軍事基地の保護、戦場/戦術部隊の保護、重要インフラ、空港と民間航空のセキュリティ、国境と国土の安全保障などにアプリケーションによって分割されます。

軍事基地では対UASセンサーフュージョンが運用上必要であり、予算的にも正当化されるため、軍事基地防護セグメントは2025年に最大の市場シェアを保持した。空軍基地、前線作戦基地、海軍施設、弾薬庫、レーダーサイト、指揮所、物流拠点は、小型商用ドローン、FPV ドローン、徘徊兵器、敵対的な UAS システムによる持続的なドローンの脅威に直面しています。これらの現場では、継続的なドローン検出、検出追跡、リアルタイムの状況認識、レーダーや RF からのセンサー データを融合できるコマンドと制御のワークフローが必要です。センサー、EO/IR カメラ、音響センサー、その他のレイヤーを 1 つのカウンター ドローン システムに統合します。

戦場/戦術部隊保護セグメントは、市場が最も急速に成長し、予測期間中に24.0%のCAGRを記録すると予想されます。

脅威の種類別

民間および防衛現場での遭遇頻度が高いため、市場では小型商用ドローンが独占

市場は脅威の種類によってさらに、小型商用ドローン、FPV ドローン、徘徊兵器、ドローンの群れに分類されます。

小型商用ドローンは、空港、軍事基地、刑務所、国境、公共イベント、港湾、重要インフラにわたって最も広く遭遇するドローンの脅威であるため、2025 年には脅威タイプのセグメントを独占しました。徘徊兵器や無人機の群れとは異なり、小型商用無人機は安価で改造が容易で広く入手可能であり、混雑した低空空域では正規の UAS システムと区別するのが困難です。これにより、ドローンの検出、検出追跡、リアルタイムの状況認識、レーダー、RF センサー、EO/IR カメラ、音響センサーからのセンサー データを融合できるコマンドと制御のワークフローに対する継続的な需要が生まれます。

2025年9月、ル・モンド紙は、フランスでは敏感な場所付近で毎年2,000件を超えるドローン関連の事件が報告されており、パリの空港運営会社グループADPがホロガルドを通じて光学、レーダー、無線技術、人工知能を統合したシステムをロワシー・シャルル・ド・ゴールやオルリーなどの主要空港に導入したと報じた。

ドローン群セグメントは最も急速な市場成長を示し、予測期間中に 27.5% の CAGR を記録すると予想されます。

エンドユーザー別

永続的な基地、防空、戦術的保護のニーズにより、軍事および防衛が市場を独占

エンドユーザーに基づいて、市場は軍事および防衛、国土安全保障および法執行機関、重要インフラ運営者、空港および航空当局に細分化されています。

国防軍は対UASセンサーフュージョンの最も初期かつ一貫した購入者であるため、2025年には軍事と防衛がエンドユーザーセグメントを支配しました。軍のユーザーは、空軍基地、前線作戦基地、海軍施設、弾薬庫、レーダーサイト、指揮所、国境地帯、配備された編隊の周囲でドローンの脅威に直面しており、ドローンの発見が遅れると直ちに作戦上のリスクが生じる可能性があります。防衛バイヤーは、ほとんどの民間エンドユーザーよりも明確な権限、より大きな調達予算、検出追跡、脅威の分類、調整された対応に対する強いニーズを持っているため、このセグメントがリードしています。

国土安全保障および法執行部門は、市場が最も急速に成長し、予測期間中に 22.6% の CAGR を記録すると予想されます。

カウンターUASセンサーフュージョン市場の地域展望

米国の強力な防衛調達と統合されたC-UAS近代化により、北米が地域セグメントを独占

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Counter-UAS Sensor Fusion Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2025 年に対 UAS センサー フュージョン ソリューションの最大の市場シェアを保持し、予測期間中に 16.9% の CAGR で成長すると予想されます。この地域は、米国が最強の国防予算、軍事基地保護のニーズ、国土安全保障の要件、国境監視の需要、先進的な対UAS技術のサプライヤーから恩恵を受けているため、優位に立っています。この地域は、スタンドアロンのドローン検出から、レーダー、RF センサー、EO/IR、音響センサー、自律型迎撃ドローン、センサー データ プラットフォーム、指揮制御ソフトウェアを接続する統合カウンター ドローン システム アーキテクチャへと急速に移行しています。これにより、リアルタイムの状況認識、検出追跡、機械学習を活用した分類、進化するドローンの脅威に対する AI 主導の対応調整において、北米は明確なリードを獲得しています。

米国の対抗UASセンサーフュージョン市場

市場への北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は2025年に約3億9,050万米ドルとなり、予測期間中に16.4%のCAGRで成長すると予想されます。

ヨーロッパ

欧州市場は最速のペースで成長すると予想されており、予測期間中に21.9%のCAGRを記録します。ロシア・ウクライナ戦争によりドローンの脅威が防衛計画の主流に組み込まれたことにより、ヨーロッパは市場にとって最も戦略的に重要な地域の一つになりつつある。この地域はもはやドローン探知をニッチな国境警備ツールとして扱うのではなく、RFセンサー、レーダー、EO/IR、音響センサー、センサーデータ、およびリアルタイムの状況認識のためのコマンドおよび制御レイヤー。

フランスのカウンターUASセンサーフュージョン市場

フランスの市場価値は2025年に約5,710万米ドルに達し、予測期間中に16.9%のCAGRで成長すると予想されます。

ドイツのカウンターUASセンサーフュージョン市場

ドイツの市場規模は2025年に約6,130万米ドルに達し、予測期間中に23.2%のCAGRで成長すると予想されます。

アジア太平洋地域

アジア太平洋地域は、予測期間中に 20.6% の CAGR で成長すると予想されます。アジア太平洋地域は、ドローンの脅威が国境緊張、島嶼防衛、海上安全保障、空軍基地保護、重要インフラ安全保障と結びついているため、成長を続けています。中国、インド、日本、韓国、オーストラリアはいずれも低空監視と防空態勢を強化しているが、この地域では調達が細分化されており、オープンなセンサーフュージョンプラットフォームの必要性が高まっている。日本の2025年防衛予算には沖縄のミサイル防衛と移動式レーダーシステムへの資金が含まれており、オーストラリアは500万ドルのレーザーベースの対ドローンシステムを購入した。これは、地域の購入者が基本的なドローン検出を超えて、統合されたカウンタードローンシステム機能に移行していることを示しています。

中国のカウンターUASセンサーフュージョン市場

2025 年の中国市場規模は約 7,310 万ドルで、予測期間中に 19.0% の CAGR で成長すると予想されます。

韓国のカウンターUASセンサーフュージョン市場

2025 年の韓国の市場価値は約 2,200 万ドルで、アジア太平洋地域の収益の約 10.69% を占めます。

世界のその他の地域

中東、アフリカ、ラテンアメリカを含むその他の地域は比較的小さい市場シェアを保持していますが、予測期間中に17.9%のCAGRで成長すると予想されています。中東およびアフリカ市場は、軍事基地の保護、石油・ガス資産、港湾、空港、国境警備、紛争地域での積極的なドローンの使用により、需要の大部分を占めています。ラテンアメリカの需要は、空港、刑務所、港湾、国境局、公安サイト、重要インフラ運営者によって主導され、より段階的です。 AP通信は、ドローンが2026年1月から4月までに880人以上の民間人死亡を引き起こし、スーダンにおける紛争関連の民間人死亡の主な原因となったと報じた。この種の対立圧力は、AI 主導のセンサー フュージョン、音響センサー、RF センサー、コマンド アンド コントロール ワークフロー、リアルタイム状況認識システムの、リスクの高いセキュリティ環境全体への広範な導入をサポートします。

ラテンアメリカのカウンターUASセンサーフュージョン市場

ラテンアメリカの市場は2025年に約3,470万米ドルに達し、予測期間中に14.5%のCAGRで成長すると予想されています。

中東およびアフリカのカウンターUASセンサーフュージョン市場

中東およびアフリカ市場は、2025 年には約 1 億 1,510 万ドルで、2034 年には 5 億 4,900 万ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

業界の主要企業は、AI 対応のセンサー フュージョン、統合 C2、および階層化されたカウンター UAS アーキテクチャに焦点を当てています

世界の対 UAS センサー フュージョン市場は、スタンドアロンのドローン検出ハードウェアから、センサー データ、コマンド アンド コントロール、リアルタイム検出追跡、調整された応答を中心に構築された統合プラットフォームへと移行しています。主要企業には、Anduril Industries、Dedrone by Axon、DroneShield、Thales、Leonardo、HENSOLDT、Rafael Advanced Defense Systems、Elbit Systems、D-Fend Solutions、Sentrycs、MARSS、QinetiQ、Rheinmetall、Northrop Grumman が含まれます。

最強のプレーヤーがマルチセンサー統合、AI 対応分類、オープン システム アーキテクチャで競い合っています。同社のプラットフォームは、レーダー、RF センサー、EO/IR、音響センサー、電子戦争、自律型迎撃ドローン、およびソフトウェア分析を単一のカウンター ドローン システムに統合します。

プロファイルされた主要なカウンター UAS センサー フュージョン企業のリスト

- アンドゥリル・インダストリーズ社(米国)

- アクソン・エンタープライズ社(米国)

- DroneShield Limited (オーストラリア)

- タレス S.A. (フランス)

- レオナルド S.p.A.(イタリア)

- ヘンソルト社(ドイツ)

- Rafael Advanced Defense Systems Ltd. (イスラエル)

- エルビットシステムズ株式会社(イスラエル)

- D-Fend Solutions Ltd.(イスラエル)

- Sentrycs Ltd.(イスラエル)

- MARSSグループ(英国)

- QinetiQ Group plc (英国)

- ラインメタル AG (ドイツ)

- ノースロップ・グラマン社(アメリカ)

- RTXコーポレーション(米国)

- ロッキード・マーチン社(米国)

主要な産業の発展

- 2026 年 3 月:米陸軍は、共通の対ドローン指揮統制ソフトウェアバックボーンとしてLatticeを導入するため、Anduril Industriesと8,700万米ドルの契約を締結した。このシステムは、分散型ドローンの検出、追跡、分類、交戦のためにセンサー、迎撃機、オペレーターをリンクします。

- 2025 年 12 月:AeroVironment は、Titan C-UAS、訓練、予備品、同盟軍およびパートナー軍への兵站サポートを含む無人機および対無人機システムの海外軍事販売に関して、8 億 7,426 万米ドルの米陸軍 IDIQ 契約を受け取りました。

- 2025 年 10 月:米陸軍は、対UASシステムの運動迎撃層を強化する次世代対ドローンミサイル「フリーダムイーグル-1」を開発するための9,600万ドルの初期契約にAeroVironmentを選択した。

- 2025 年 8 月:オーストラリアは、プロジェクト LAND 156 に基づいて、脅威検知器やドローン撃破システムを含むドローン対策技術のベンダー 11 社に、当初 1,110 万米ドル相当のパッケージを授与し、DroneShield はハンドヘルド検知および RF 妨害デバイスに対して約 330 万米ドルを受け取りました。

- 2025 年 5 月:AeroVironment は、約 41 億米ドル相当の全株式取引で BlueHalo の買収を完了し、指向性エネルギー、宇宙、サイバー、対 UAS 技術を AeroVironment のポートフォリオに追加しました。

- 2024 年 10 月:米国国防総省は、約2億5,000万米ドルの対ドローン契約に基づいて、500機以上のアンドゥリル・ロードランナー-M迎撃機とパルサー電子戦システムを調達した。

- 2024 年 1 月:RTX/レイセオンは、対UASミッション用に600機のコヨーテ2C迎撃機を生産する7,500万米ドルの米陸軍契約を受け取り、小型ドローンに対する陸軍の多層防御アーキテクチャをサポートしました。

- 2022 年 3 月:フランスは、タレスとCSグループ/ソプラ・ステリアに対し、11年間で約3億7,800万米ドル相当のPARADE対ドローン契約を締結し、契約段階では約3,560万米ドルが確定しており、このシステムは機密性の高い現場や主要なイベントに対するモジュール式の展開可能な保護をサポートしています。

レポートの範囲

世界的なカウンターUASセンサーフュージョン市場分析は、レポートに含まれるすべての市場セグメントによる市場規模、市場セグメンテーション、企業プロファイリングと予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界専門家の開発、戦略的パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと市場の主要プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 19.5% です |

| ユニット | 価値 (100万米ドル) |

|

セグメンテーション |

コンポーネント別

|

|

センサータイプ別 統合型

|

|

|

フュージョン・アーキテクチャー著

|

|

|

導入モード別

|

|

|

用途別

|

|

|

脅威の種類別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 13 億 9,530 万米ドルで、2034 年までに 57 億 9,000 万米ドルに達すると予測されています。

2025 年の市場価値は 4 億 2,790 万米ドルでした。

市場は、予測期間中に 19.5% の CAGR を示すと予想されます。

ソフトウェアおよび分析部門がコンポーネントごとに市場をリードしました。

小型ドローンと FPV の脅威の高まりにより、統合型対 UAS センサー フュージョンの需要が高まり、市場を牽引する重要な要因となっています。

市場の主要企業には、Anduril Industries, Inc.、Axon Enterprise, Inc.、DroneShield Limited、Thales S.A.、Leonardo S.p.A.、HENSOLDT AG、Rafael Advanced Defense Systems Ltd.、Elbit Systems Ltd.、D-Fend Solutions Ltd.、Sentrycs Ltd.、MARSS Group、QinetiQ Group plc、Rheinmetall AG、および Northrop Grumman Corporation が含まれます。

北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート