アクティブフェーズドアレイレーダー市場規模、シェアおよび業界分析、コンポーネント別(T/Rモジュール、アンテナ、電源、プロセッサ、制御システムなど)、周波数帯別(VHF/UHF帯、Lバンド、Sバンド、Cバンドなど)、テクノロジー別、アレイアーキテクチャ別、設置タイプ別(固定、ポータブル、およびモバイル)、波形タイプ別(パルスドップラー、連続波(CW))、冷却機構別、アプリケーション別(監視、ターゲティング/追跡、ナビゲーション、その他)、プラットフォーム別(空輸、海軍、地上ベース、宇宙ベース)、エンドユーザー別、および2026年から2034年の地域予測

主要市場インサイト

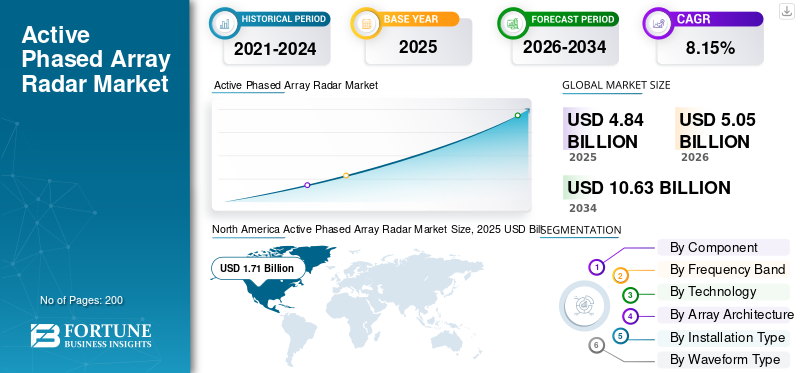

世界のアクティブフェーズドアレイレーダー市場規模は、2025年に48億4,000万米ドルと評価されています。市場は2026年の50億5,000万米ドルから2034年までに106億3,000万米ドルに成長すると予測されており、予測期間中に9.76%のCAGRを示します。

アクティブ フェーズド アレイ レーダー (APAR) は、電子ビーム ステアリングを可能にするために多数の送受信モジュール (TRM) を使用するレーダー システム アーキテクチャの最新バージョンを象徴しています。この最新のアーキテクチャにより、レーダーはミサイルの探知、追跡、走査、誘導などのさまざまなタスクを実行できます。

市場の成長は主に世界的な防衛近代化プログラム、特に北米、アジア太平洋、発展途上国全体によって推進されています。極超音速システムや無人システムに対する航空脅威検知アーキテクチャの将来の設計に焦点を当てた世界的な軍事支出は、世界的なアクティブ・フェーズド・アレイを推進する重要な戦略として機能するレーダー市場。

アクティブフェーズドアレイレーダー市場は競争が激しく、技術的に集中しており、レイセオンテクノロジーズ、ノースロップグラマン、ロッキードマーティン、BAEシステムズ、タレスグループ、レオナルドS.p.A.、サーブABなどの大手企業と、イスラエル航空宇宙産業、中国電子技術集団公司(CETC)、三菱電機、ヘンソルト、エルビットシステムズなどの著名な国際競合企業によって独占されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進

軍事近代化の取り組みと防衛装備の加速が市場の成長を促進

現代の世界的な防衛政策は、アドバンスト・フェーズド・アレイ・レーダー・システムの取得にますます重点を置いており、これは現在、監視、検出、脅威防御ツールを強化できる重要なインフラストラクチャ・コンポーネントとみなされています。 2025 年 4 月に発令された米国政府の防衛調達の近代化と呼ばれる大統領令の結果、現在、APAR システムを含む次世代レーダー技術の取得に対する直接的な需要が増加しています。

主要な戦略大国間の世界的な地政学分野で緊張が高まり続ける中、極超音速ミサイルから効果的に防御できる高度な探知システムに対する需要が引き続き高まっています。無人航空機、または新世代の電子戦争。

市場の抑制

熱管理とシステム統合の問題が市場の成長を妨げる可能性がある

アクティブ フェーズド アレイ レーダー システムは、非常に高い電力密度と熱ホットスポットを生成し、アンテナの高密度アレイ、特に電力を消費するモジュールやサポート回路の周囲に集中します。地上システムの場合、電磁干渉強化と RF シールの存在により、空気の流れが妨げられ、全体的な管理と緩和を目的としたパッシブ熱ソリューションの基本的な制限により、熱管理の問題がさらに複雑になります。

APAR テクノロジーがより広範な防御アーキテクチャに組み込まれるにつれて、システム統合の複雑さは飛躍的に増加します。効果的な展開には、シームレスなハードウェアとソフトウェアの互換性、および防衛請負業者とシステム インテグレータ間の重要なコラボレーションのための共通インターフェイスの標準化と移行が必要です。

市場機会

民間気象監視と高度な交通システムの統合による新たな市場機会の提供

商用気象予測業界は、特に老朽化したNEXRADシステムの代替を求めている国の監視システムにAPAR技術を組み込むことで、大きな成長の見通しを提供しています。フェーズドアレイ気象レーダー技術は、柔軟なビームステアリング操作をサポートするため、予報担当者は必ずしも大気全体のスキャンを行うことなく、竜巻や回転する雷雨などの急速に進化する厳しい気象現象に関する的を絞った情報収集を行うことができるため、災害への備えのための警告リードタイムが短縮されます。

同時に、民間航空当局は、より高度な航空交通管制システムのための APAR 統合の価値をますます認識しており、より高い解像度と一度に複数の目標を処理する能力を誇り、ターミナルおよび飛行中の空域でより正確な気象監視を可能にします。

アクティブフェーズドアレイレーダー市場動向

ソフトウェア定義レーダー アーキテクチャとコグニティブ レーダー開発が市場トレンドを促進

ソフトウェア定義レーダー設計は、従来のハードウェア中心の設計からの革命的な移行を表しており、マルチミッション運用、迅速なアルゴリズム調整、リアルタイムの脅威対応、将来の脅威に合わせた適応運用パラメータ設計に対する柔軟性を提供します。認知 - 行動サイクルの実装を統合した認知レーダー ソリューションは、適応的なリソース管理と有効性における環境特性と脅威の出現から学習し、長期的な時間スケールで運用パラメータと処理パラメータを動的に変更します。

この進歩の一例は、電子変調マイクロ波インテリジェントレーダー統合システムと呼ばれるノースロップ・グラマンのデジタル AESA テクノロジーで、2024 年 8 月に初飛行を完了しました。デモンストレーションでは、レーダー、電子戦、通信ミッションの同時実行を検証し、デジタル対応 AESA アーキテクチャの運用上の利点を強調しました。この能力は、カリフォルニアおよびメリーランド州を拠点とする最新の半導体プロセスによってサポートされています。

市場の課題

市場の成長を妨げる専門スキルの不足

APAR システムの開発は、信号処理、数学、無線周波数工学、アンテナ アレイの物理学、ソフトウェア定義のシステム アーキテクチャ、および機械学習アルゴリズムは、世界の防衛産業基盤、特に国内の APAR 能力を開発しようとしている新興経済国では依然として厳しく制限されています。人材の保持はこれらの問題をさらに複雑にします。高度なスキルを持つ APAR エンジニアは商用無線通信業界への移行が増えており、機密防衛プログラムよりも改善された報酬特典と場所の柔軟性を提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

コンポーネント別

需要の高まりによりT/Rモジュールセグメントが優位となり、市場の成長を促進

世界市場はコンポーネントごとに、T/R モジュール、アンテナ、電源、プロセッサ、制御システムなどに分類されます。

送受信 (T/R) モジュールが最大の市場シェアを占め、市場全体の約 40.25% を占めました。この優位性は、フェーズド アレイ アンテナ アーキテクチャの基本的な構成要素としての役割に由来します。これらのモジュールは、信号送信増幅、受信増幅、信号振幅および位相制御機能などの重要な機能を実行し、レーダーの性能に不可欠なものとなります。

プロセッサーは最も急成長しているセグメントであり、調査期間全体で 11.59% という最高の CAGR を記録しました。 AI および ML アルゴリズムの統合、ソフトウェア定義のレーダー機能強化、レーダー システムにおけるリアルタイム ビームフォーミングと適応型信号処理によるコンピューティング要件の強化に対するニーズの高まりによって成長が促進されています。

周波数帯域別

高まる要求 市場の成長を促進する合成開口レーダーのアプリケーション

周波数帯域別の世界市場は、VHF/UHF 帯域、L 帯域、S 帯域、C 帯域、X 帯域、K/Ka/Ku 帯域に分類されます。

VHF/UHF 周波数帯域セグメントは、予測期間中に最も急速に成長すると推定されており、2026 年から 2034 年までの年平均成長率は 11.19% となります。この成長は、合成開口レーダー アプリケーションのニーズの高まりと、統合された世界的な防空アーキテクチャをサポートする国際早期警戒ネットワークで広くステルス航空機を早期発見するニーズの高まりによって推進されています。

Xバンドセグメントは圧倒的な市場シェアを保持しており、市場全体の約32.43%を占めています。これは主に、世界的な軍事支出の増加、より高精度の監視と検出を必要とする戦争の複雑さ、各国の軍隊が配備する防衛レーダーシステムに関連するネットワークロックイン効果によって引き起こされています。

テクノロジー別

革新的な電力密度の進歩を生み出す能力により、GaN テクノロジーは最も急速な成長を遂げる

世界市場を技術別に分類すると、窒化ガリウム(GaN)、ガリウムヒ素(GaAs)、シリコン-ベースのモジュール。

窒化ガリウム (GaN) は市場で最も急速に成長しているセグメントであると推定されており、年間複合成長率は 10.98% と最高となっています。市場の急速な拡大は、革新的な電力密度の進歩を生み出すために、従来のガリウムヒ素技術から基本的な技術パラダイムのシフト、より優れたGaN技術の統合からのシフトを意味しています。

ガリウムヒ素 GaAs が市場をリードし、推定市場シェアの 43.13% を占めています。このリーダーシップは、現在運用されている軍事施設の強力な設置基盤に起因しています。

アレイアーキテクチャによる

Active Electronically Scand Array (AESA) を触媒する優れた動作パフォーマンス セグメントの成長

アレイ アーキテクチャ別の世界市場は、アクティブ電子スキャン アレイ (AESA) とパッシブ電子スキャン アレイ (PESA) に分類されます。

アクティブ電子走査アレイ (AESA) は最も急成長しているセグメントであると推定されており、予測期間中に 9.98% という最高の CAGR を示し、世界で 87.45% という最大の市場シェアを占めています。この成長は、分散型送受信モジュール アーキテクチャによる単一点障害依存の排除、相変化プロセスの進行の促進、軍事プラットフォームへの多機能レーダー機能の統合を中心とした防衛近代化の取り組みの加速など、優れた運用パフォーマンスによって推進されています。

Passive Electronically Scanned Array (PESA) テクノロジーは、その製造コストの低さと、コスト重視の軍事用途での数十年にわたる継続的なサービスで生み出された実証済みの運用信頼性によって推進され、引き続き大きな市場シェアを獲得しており、入手しやすさがパフォーマンスの最適化を優先します。

インストールタイプ別

ポータブル分野の成長を促進する高度な監視システムの需要の拡大

世界市場は設置タイプ別に固定、ポータブル、モバイルに分類されます。

ポータブルセグメントは最も急速に成長していると推定されており、2026年から2034年の予測期間中に11.95%という最高のCAGRを示しています。この成長は、現代の分散戦争の要件をサポートする軽量で高度な監視システムに対する防衛需要の高まりを反映しています。

固定セグメントは引き続き市場の優位性を維持しており、市場全体のシェアの 43.62% を占めています。そのリーダーシップは主に、早期警戒戦略、沿岸監視、気象監視、統合された防空ネットワークと早期警戒システム内でベースライン監視アーキテクチャを確立する恒久的な防衛インフラに対する継続的な要件によって影響を受けます。

波形タイプ別

導入の増加により周波数変調連続波 (FMCW) セグメントが優位に立つ

波形タイプ別の世界市場は、パルスドップラー、周波数変調連続波 (FMCW)、および連続波 (CW) に分類されます。

周波数変調連続波 (FMCW) セグメントは、2026 年から 2034 年の予測期間中に 11.50% の最高 CAGR で最も急速に成長すると推定されています。自動運転車の開発の加速と、世界中の自動車車両へのADASの導入の義務化が、このセグメントの成長を推進しています。

パルスドップラーは市場シェア 84.19% を誇り、市場で圧倒的な地位を占めています。この主導的地位は、既存の企業からの継続的な需要を示しています。軍事レーダーシステム、天気予報ネットワーク、民間航空インフラ。

冷却機構による

空冷セグメントを目撃する 最速の成長 により 移動のしやすさ

世界市場は冷却機構別に空冷式と水冷式に分類される

空冷機は、2026 年から 2034 年までの予測期間中に 10.60% という最も高い CAGR で最も急速な成長を示すと予想されています。これは、軽量航空機のニーズの増大、輸送の容易さ、および機動戦作戦に展開可能な能力の開発という観点からの遠征軍からの支援要件によるものです。

水冷セグメントは圧倒的な市場シェアでリードしており、2025 年には市場で 62.61% の最高シェアを獲得します。高度な水冷技術は防衛、データセンター、半導体、および新興自動車市場で、単一市場アプリケーションへの依存に伴う市場リスクを軽減します。

用途別

重要インフラの保護に対する重要性の高まりにより、監視部門が市場を支配

世界市場は用途別に、監視、ターゲティング/追跡、ナビゲーション、火器管制、気象監視、航空交通管制などに分類されます。

火災制御は最も急速に成長すると予測されており、予測期間中に 10.86% という最高の CAGR を記録しました。これは、戦闘機、艦隊の拡張、および複数の目標への同時交戦能力により優れた空対空戦闘効果を提供する高度な AESA 火器管制レーダー システムを搭載した新興の第 6 世代戦闘機の開発に関連する近代化プログラムの加速によって推進されています。

監視部門が最大のシェアを占め、2025年には34.60%のシェアを獲得した。国境警備のニーズの高まり、重要インフラの保護の重視、主要地域にわたる地政学的な緊張の顕在化が、この部門の成長を推進している。

[オンインフルネ]

プラットフォーム別

戦略的防衛インフラの確立における重要な役割がセグメントの成長を促進

世界市場はプラットフォームごとに空輸、海軍、地上、宇宙に分類されます。

宇宙ベースのセグメントは最も急成長しているセグメントであると推定されており、2026 年から 2034 年の予測期間中に 11.17% という最高の CAGR を示します。これは主に、ローカル衛星コンステレーション技術とリモートセンシング技術への投資の増加によるものです。

地上セグメントは35.03%で最大の市場シェアを占めました。これは、国家安全保障上の理由から、領土、領海、空域を継続的に監視し、24時間365日利用できるようにするという戦略的防衛インフラの確立において重要な役割を果たしているためです。

エンドユーザー別

近代化努力の高まりにより防衛分野がリード

エンドユーザー別の世界市場は、防衛、民政府、商業に分類されます。

防衛産業は、CAGR が 9.98% と最も高く、最も急速に成長している産業であると推定されており、86.70% のシェアで市場を独占しています。これは、世界中の防衛機関が目の当たりにしている並外れたレベルの防衛近代化努力と軍事調達の加速に起因すると考えられます。この記録は、地政学的緊張、安全保障上の脅威、戦略的競争の増大を示しており、先進レーダーシステムの購入に向けた防衛予算の増加を示している。

文民政府は、この市場で 2 番目に急成長しているセグメントであると推定されています。これには、気象予測インフラストラクチャ、航空交通管制システム、災害準備ネットワークが含まれており、民間分野のインフラ更新に向けて巨額の機関投資が行われています。

アクティブフェーズドアレイレーダー市場の地域展望

世界市場は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分かれています。

North America Active Phased Array Radar Market Size, 2025 USD Billion この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域のアクティブフェーズドアレイレーダー市場の成長は、最も急成長している地域であると推定されており、予測期間中に11.60%のCAGRを記録しています。市場の拡大は、強い地政学的な緊張、防衛技術に関する野心的な先住民の開発イニシアチブ、主要経済国における軍事近代化への持続的な投資によって推進されています。主要な成長促進剤はインドであることが明らかになりました。

- 例えば、2025年3月、インド国防省は、バーラト・エレクトロニクス社のアシュウィニAESAレーダーという大規模な資金調達契約を締結中である。これは、先進国による国産の低レベル可搬型レーダー配備を代表するものである。窒化ガリウムさまざまな航空脅威の検出と追跡を可能にするソリッドステート技術。

北米は、海軍、空軍、ミサイル防衛にわたる戦略的軍事近代化イニシアティブのための最先端レーダーシステムに対する米国国防総省による比類のない投資により、アクティブフェーズドアレイレーダー市場で圧倒的な市場シェアを維持し続けています。

- 2025 年 6 月、レイセオン テクノロジーズは、訓練、エンジニアリング サービス、船舶の設置、統合、テスト、ソフトウェア機能の強化を含む SPY-6 ファミリーのレーダー サポートを継続するため、米国海軍から 5 億 3,600 万米ドルの固定価格契約を獲得しました。SPY-6 の配備は 60 隻以上の海軍艦艇に計画されており、ハイエンド APAR 導入におけるこの地域のリーダーシップをさらに強化します。

米海軍はレイセオンに対し、F/A-18 AESA レーダー システムの包括的なメンテナンスとスペアパーツのサポートとして 6 億 290 万ドルの追加固定価格 5 年間契約を締結し、2030 年までの艦隊運用可用性を確保しました。さらに、2025 年 4 月、米空軍は、360 度のカバレージ アーキテクチャと性能指標を 2 倍にする検出/追跡機能を備えたレイセオン LTAMD レーダーを低速初期生産用として承認しました。従来のパトリオットレーダーシステムと比較して。

欧州は、統合された宇宙ベースおよび地上ベースのレーダーシステム全体で必要とされる極超音速の脅威と多層早期警戒能力への対応に重点を置いた多国間共同の防衛技術開発イニシアチブにより、APAR市場の加速を続けています。欧州委員会の欧州防衛基金 2025 への募集では、次世代軍事レーダーの開発に重点を置いた 410 件という記録的なプロジェクト提案が達成されました。センサー、および欧州の主権防衛能力目標とNATOの相互運用性基準に取り組む共同研究を通じた宇宙ベースの諜報偵察群。

中東の地域大国は、非対称航空の脅威、ミサイルの拡散、複雑な安全保障環境に対応するため、防空近代化と先進レーダーシステムの調達を目標に防衛支出を加速している。

ラテンアメリカ地域では、海軍近代化プログラムと先進的なフリゲート艦プラットフォームとフェーズドアレイレーダーシステムの統合により、緩やかながら戦略的に重要なAPAR市場の成長が見られます。

競合分析

主要な市場プレーヤー

政府支出の強化と主要主要企業による実質的な研究開発インフラの拡大が市場の成長を加速

アクティブ・フェーズド・アレイ・レーダー市場は、高度に統合された資本集約型の市場であり、政府との関係、充実した研究開発インフラ、軍事プラットフォーム全体で実証済みの技術力を確立している大手多国籍防衛請負業者によって支配されています。レイセオン テクノロジーズ、ノースロップ グラマン、ロッキード マーティン、BAE システムズ、タレス グループ、レオナルド、ヘンソルトなどは、多様な製品ポートフォリオ、確立されたサプライ チェーン、連合国政府との継続的な防衛調達契約を通じて、集合的に世界市場価値を掌握しています。

APAR市場は引き続き集中しており、北米と欧州の既存の防衛請負業者間で高レベルの競争が行われている一方、アジアの新興競合企業はコストの最適化、固有の能力の開発、戦略的技術パートナーシップの形成によって徐々に市場セグメントを獲得している。これにより、次のようなさまざまな分野にわたる継続的な技術差別化に焦点を当てた、多極的な競争力学が形成されました。人工知能、窒化ガリウム半導体の統合、およびソフトウェア定義のレーダーアーキテクチャの進化。

プロファイルされた主要なアクティブフェーズドアレイレーダー市場企業のリスト

- RTXコーポレーション(米国)

- ロッキード・マーチン社(私たち。)

- BAE Systems plc(英国)

- タレス S.A. (フランス)

- レオナルド S.p.A.(イタリア)

- サーブAB(スウェーデン)

- ヘンソルト社(ドイツ)

- Israel Aerospace Industries Ltd. (IAI) (イスラエル)

- アセルサン A.Ş.(七面鳥)

- CEA Technologies Pty Limited (オーストラリア)

- Bharat Electronics Limited (インド)

- 三菱電機株式会社(日本)

- Hanwha Systems Co., Ltd. (韓国)

- インドラ システマス S.A. (スペイン)

- ノースロップ・グラマン社(アメリカ)

主な進展

- 2025年12月:-フランスの航空宇宙・防衛企業タレスは、ラファエル戦闘機で利用されるRBE2アクティブ電子走査アレイ(AESA)レーダー用の複雑な配線構造を製造する契約をSFOテクノロジーズに与え、これはメイク・イン・インディア・イニシアチブに沿った高度な防衛技術の国産化の進展を象徴するものである。

- 2025 年 10 月:-サーブは、スペイン軍が使用するアーサーレーダーシステムの寿命を延ばす契約をNATO支援調達庁(NSPA)から締結した。この契約の価値は約5,123万ドルとなります。

- 2025 年 10 月:-米陸軍はサーブに対し、安全保障協力パートナーを支援するためのキリン1Xレーダー供給契約を付与した。受注総額は約4,600万米ドルです。

- 2025 年 6 月:-ヘンソルトとインドラは、新しいハードウェアを組み込んだ初期のユーロファイター コモン レーダー システム マーク 1 (ECRS Mk1) ステップ 1 レーダーを製造しました。デビューした ECRS Mk1 レーダーには、プロセッサーとアンテナ電源および制御 (APSC)。

- 2025 年 2 月:-サーブは、NAVDEX 2025展示会中に沿岸監視レーダーを発表しました。沿岸管制レーダー システムは、領海を保護し国家主権を維持するように設計されたソフトウェア定義の高度なフェーズド アレイ非回転レーダーとして効果的に動作します。

レポートの範囲

世界的なアクティブフェーズドアレイレーダー市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、世界のアクティブフェーズドアレイレーダー市場動向と、予測期間中に市場を推進すると予想される市場ダイナミクスに関する詳細が含まれています。技術の進歩、新製品タイプの発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 8.15% |

|

ユニット |

10億米ドル |

|

セグメンテーション |

コンポーネント別 · T/Rモジュール · アンテナ · 電源 · プロセッサー · 制御システム · その他 周波数帯域別 · VHF/UHFバンド · Lバンド · Sバンド · Cバンド · Xバンド · K/Ka/Kuバンド テクノロジー別 · 窒化ガリウム (GaN) · ガリウムヒ素 (GaAs) · シリコンベースのモジュール アレイアーキテクチャによる · アクティブ電子スキャン アレイ (AESA) · パッシブ電子スキャンアレイ (PESA) インストールタイプ別 · 修理済み · ポータブル · 携帯 波形タイプ別 · パルスドップラー · 周波数変調連続波 (FMCW) · 連続波 (CW) 冷却機構による · 空冷 · 水冷式 用途別 · 監視 · ターゲティング/追跡 · ナビゲーション · 火器管制 · 気象監視 · 航空管制 · その他 プラットフォーム別 · 空挺 · 海軍 · 地上ベース · 宇宙ベース エンドユーザー別 · 防衛 · 民政 · コマーシャル 地理別 北米(コンポーネント別、周波数帯域別、テクノロジー別、アレイアーキテクチャ別、設置タイプ別、波形タイプ別、冷却機構別、アプリケーション別、プラットフォーム別、エンドユーザー別、国別) · 米国 (エンドユーザーによる) · カナダ (エンドユーザーによる) ヨーロッパ(コンポーネント別、周波数帯域別、テクノロジー別、アレイアーキテクチャ別、設置タイプ別、波形タイプ別、冷却機構別、アプリケーション別、プラットフォーム別、エンドユーザー別、国別) · 英国 (エンドユーザーによる) · ドイツ (エンドユーザーによる) · フランス (エンドユーザーによる) · ロシア (エンドユーザーによる) · 北欧諸国 (エンドユーザー別) · ヨーロッパのその他の地域 (エンドユーザーによる) アジア太平洋地域(コンポーネント別、周波数帯域別、テクノロジー別、アレイアーキテクチャ別、設置タイプ別、波形タイプ別、冷却機構別、アプリケーション別、プラットフォーム別、エンドユーザー別、国別) · 中国 (エンドユーザーによる) · インド (エンドユーザーによる) · 日本 (エンドユーザーによる) · 韓国 (エンドユーザーによる) · オーストラリア (エンドユーザーによる) · アジア太平洋地域のその他の地域 (エンドユーザーによる) 中東とアフリカ(コンポーネント別、周波数帯域別、テクノロジー別、アレイアーキテクチャ別、設置タイプ別、波形タイプ別、冷却機構別、アプリケーション別、プラットフォーム別、エンドユーザー別、国別) · イスラエル (エンドユーザーによる) · アラブ首長国連邦 (エンドユーザーによる) · サウジアラビア (エンドユーザーによる) · トルコ (エンドユーザーによる) · 南アフリカ (エンドユーザーによる) · 中東およびアフリカのその他の地域 (エンドユーザーによる) ラテンアメリカ(コンポーネント別、周波数帯域別、テクノロジー別、アレイアーキテクチャ別、設置タイプ別、波形タイプ別、冷却機構別、アプリケーション別、プラットフォーム別、エンドユーザー別、国別) · ブラジル (エンドユーザーによる) · アルゼンチン (エンドユーザーによる) ラテンアメリカのその他の地域 (エンドユーザーによる) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 48 億 4000 万米ドルで、2034 年までに 106 億 3000 万米ドルに達すると予測されています。

2025 年のヨーロッパの市場価値は 17 億 1,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に9.76%のCAGRを示すと予想されます。

窒化ガリウム (GaN) セグメントは、予測期間中に最も急速に成長するセグメントになると予想されます。

軍事近代化の取り組みと防衛力の獲得は、市場の成長を促進する重要な要因です。

Raytheon Technologies、Northrop Grumman、Lockheed Martin、BAE Systems、Thales Group、Leonardo S.p.A.、Saab AB が市場のトップ プレーヤーです。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2032

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート