アクリルポリマー市場規模、シェアおよび業界分析、タイプ別(水系および溶剤系)、用途別(塗料およびコーティング、接着剤およびシーラント、建設、繊維および不織布、紙および包装、その他)、および地域予測、2025~2032年

アクリルポリマー市場規模と今後の見通し

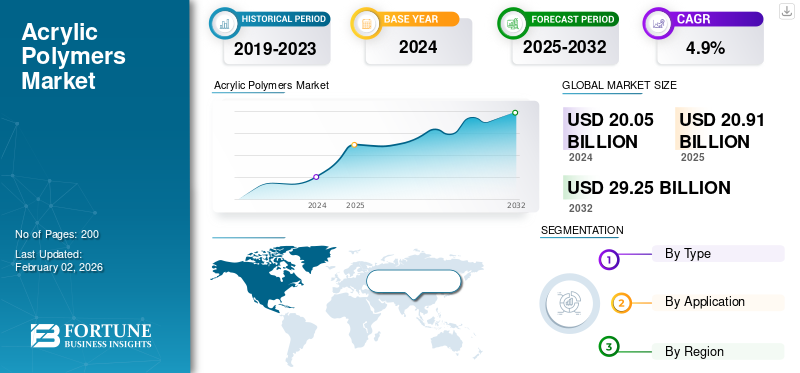

世界のアクリルポリマー市場規模は、2024年に200億5,000万米ドルと評価されています。市場は2025年の209億1,000万米ドルから2032年までに292億5,000万米ドルに成長すると予測されており、予測期間中に4.9%のCAGRを示します。

アクリルポリマーは、アクリル酸、メタクリル酸、およびそれらのエステルから作られる幅広い合成ポリマーです。これらは、メタクリル酸メチル (MMA)、アクリル酸エチル、アクリル酸ブチルなどのモノマーが結合して長い分子鎖を形成するプロセスであるフリーラジカル重合によって製造されます。化学的には、アクリルポリマーは、ペンダントアクリレート基またはメタクリレート基を備えた炭素ベースの骨格を持ち、紫外線、耐候性、酸化に対する優れた耐性を備えています。これらの特性により、耐久性があり、厳しい屋外条件でも透明度、色、性能が維持されます。ポリマーは熱可塑性プラスチック、エラストマー、またはラテックスエマルションとして配合でき、それぞれが異なる産業用途に役立ちます。これらは、建設、自動車、包装、輸送などのさまざまな業界で広く使用されています。織物、および塗料とコーティング。

この市場は、耐久性、光学的透明性、化学的安定性を備えた高性能で耐候性の材料に対する需要の高まりによって牽引されています。アクリルポリマーは硬質プラスチック、柔軟なフィルム、または水性エマルションに加工できる多用途性を備えているため、メーカーはそれらを産業用と消費者用の両方の用途に合わせて調整できます。

さらに、この市場には、Mallard Creek Polymers、東亞合成株式会社、日本触媒株式会社、KAMSONS POLYMER LIMITED、Celanese Corporation など、いくつかの主要プレーヤーが含まれています。幅広いポートフォリオ、革新的な製品の発売、地理的な強力なプレゼンスが、これらの企業の世界市場での優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力:

市場の成長を促進する建設およびインフラ開発の需要の高まり

アクリルベースの塗料、接着剤、シーラント、防水剤は、その優れた耐候性、密着性、UV保護により、住宅、商業、土木用途で広く使用されています。インド、中国、インドネシアなどの新興国では、大規模な都市開発プロジェクトにより、エネルギー消費が加速しています。アクリルエマルション建築用塗料およびファサードコーティング用。北米やヨーロッパなどの先進地域でも改修や改修活動が増加しており、持続可能な低VOCアクリル塗料の需要がさらに高まっています。さらに、アクリルポリマーの優れた耐久性と美的特性により、橋、高速道路、建物などのインフラの保護および装飾コーティングに適した材料となっています。エネルギー効率が高く環境に優しい建築材料への移行により、溶剤ベースの代替品よりも水ベースのアクリル配合物が好まれています。

市場の制約:

原材料価格の変動が市場拡大を抑制

メタクリル酸メチル(MMA)、アクリル酸ブチル、アクリル酸エチルなどのアクリレートモノマーの原料価格の変動性の高さが、アクリルポリマー市場の成長。これらの原料はプロピレンなどの石油化学資源に由来しており、原油市場の不安定やサプライチェーンの混乱により頻繁に価格が変動する可能性があります。原油価格が高騰すると、アクリルモノマーの生産コストが急激に上昇し、ポリマーメーカーや下流ユーザーの利益率が圧迫されます。

- たとえば、世界のMMA市場は、ヨーロッパのエネルギー危機とアジアの供給逼迫を受けて、2022年から2023年にかけて価格高騰を経験し、メーカーはコーティング剤や接着剤の生産者に高いコストを転嫁せざるを得なくなりました。

市場機会:

持続可能な低VOC配合への移行により、収益性の高い成長機会を創出

アクリルポリマーは、従来の溶剤ベースのシステムに代わる水性塗料、コーティング、接着剤の製造にますます好まれています。これらの水性アクリルは揮発性有機化合物 (VOC) の放出レベルが大幅に低く、ヨーロッパや北米などの地域のより厳しい排出基準に準拠しています。米国環境保護庁 (EPA) や欧州化学庁 (ECHA) などの組織は、大気汚染物質を削減する政策を実施し、業界に環境に優しい技術の導入を強制しています。

- たとえば、ダウやアルケマなどの企業は、持続可能性の目標を達成するために、再生可能な原料から得られるバイオベースでリサイクル可能なアクリルポリマーを発売しました。

市場の課題:

市場の成長を妨げる環境および規制の課題

多くのアクリルモノマーと添加剤を含むメタクリル酸メチルおよび特定の可塑剤は再生不可能な石油化学資源に由来しており、製造または使用中に揮発性有機化合物 (VOC) を放出します。欧州連合、米国、日本の各国政府はVOC排出、有害廃棄物、マイクロプラスチック放出に対する規制を強化しており、企業はコストのかかるコンプライアンス技術の見直しや投資を余儀なくされている。

- たとえば、欧州 REACH 規制の下では、より厳格な化学安全基準により、この地域で操業するアクリルポリマー製造業者のコンプライアンスの負担が増大しています。

アクリルポリマー市場動向:

ポリマー技術の進歩と製品革新は重要な市場トレンドの 1 つ

最新のポリマー設計により、分子量、粒子サイズ、官能基を微調整して、特定の機械的および光学的特性を実現できます。たとえば、新世代のアクリルコポリマーは、耐衝撃性、耐薬品性、熱安定性が向上しており、医療機器、エレクトロニクス、3D プリンティングなどの高性能用途での用途が拡大しています。乳化重合および制御されたラジカル重合技術により、メーカーは性能が向上し、環境への影響が低減された特殊コーティングおよび接着剤用にカスタマイズされたラテックスを作成できるようになりました。三菱化学やエボニックなどの企業は、光学フィルムや電子封止材などの高度な用途に合わせた特殊アクリルを導入しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

水性塗料は持続可能な性質により圧倒的なシェアを保持

市場はタイプごとに分割されており、水系と溶剤系に分類されます。

水性セグメントは、2024 年にアクリルポリマー市場で最大のシェアを保持し、環境の持続可能性に対する世界的な重視の高まりと VOC 排出規制の厳格化により、大幅な成長が見込まれています。これらの配合物は主溶媒として水を利用しているため、溶剤系の配合物と比較して有毒物質の排出が大幅に減少します。ヨーロッパ、北アメリカ、アジアの一部の地域の政府は、水性塗料や接着剤の使用を促進する厳しい基準を導入しています。さらに、乳化重合の進歩により塗膜形成性、耐久性、耐候性が向上し、建築用塗料、工業用塗料、塗料などへの用途が拡大しています。梱包接着剤。

溶剤系セグメントの成長は、規制上の制約がそれほど厳しくない発展途上国での需要の増加によって推進されています。 そしてコスト効率も引き続き優先事項です。さらに、ハイソリッドおよび低 VOC 溶剤系配合物の進歩により、パフォーマンスが重要な市場での関連性を維持することができました。海洋と 航空宇宙産業と保護コーティングは、長期的な耐久性と光沢保持のためにこれらのシステムに依存し続けています。

用途別

食品、飲料、医薬品用途の需要増加により、塗料・コーティング部門がトップシェアを獲得

ベースアプリケーションに応じて、市場は次のように分類されます。塗料とコーティング、接着剤とシーラント、建設、繊維と不織布、紙と包装、その他。

塗料およびコーティング部門は、アクリルポリマーの優れた耐候性、光沢保持性、色の安定性によって市場を支配しています。耐久性と耐紫外線性のフィルムを形成する能力により、建築、自動車、工業用コーティングに最適です。 VOC排出規制の厳格化により世界的に水性配合物への移行が進み、アクリルエマルションおよび樹脂の需要がさらに高まっています。さらに、特にアジア太平洋地域における建設およびインフラ支出の増加により、装飾塗料の消費量が増加しています。さらに、2025年には同部門のシェアは36.6%となる。

接着剤およびシーラント部門は、予測期間を通じて順調な成長を遂げると予想されます。この拡大は、建築、包装、自動車、エレクトロニクス産業での使用の増加によるもので、さまざまな基材に対して迅速な硬化と強力な接着を提供します。需要の成長は、軽量で高性能な素材と環境基準を満たす水系システムへの移行によって支えられています。アクリル系粘着剤(PSA)は、ラベル、テープ、医療製品への用途が拡大しており、その需要はさらに高まっています。アクリルポリマーは、柔軟性と耐久性の優れたバランスにより、最新の接着剤配合物において好ましいバインダーおよびフィルム形成剤として使用され続けています。加えて、接着剤とシーラントアプリケーションは調査期間中に 4.7% の CAGR で成長すると予測されています。

市場における建設セグメントの成長は、アジア太平洋地域および中東における住宅および商業プロジェクトへの支出の増加によって牽引されています。環境に優しい建築ソリューションのトレンドにより、外装塗料、シーラント、混和剤における低 VOC 水ベースのアクリル エマルションの使用が加速しています。さらに、改修プロジェクトでは高性能表面コーティングの需要が継続しています。

繊維・不織布部門の成長が牽引自動車、濾過、ヘルスケア分野におけるテクニカルテキスタイルの需要の高まりによるものです。おしりふきや医療用使い捨て用品などの衛生製品の需要の増加により、アクリルバインダーの必要性がさらに高まっています。

紙・包装部門の成長は、電子商取引および食品配達部門からの需要に後押しされた軟包装およびラベル素材の消費量の増加によって推進されています。アクリルエマルションにより、持続可能性の義務と循環経済の目標に沿った、低 VOC でリサイクル可能なコーティングや感圧接着剤の開発が可能になります。さらに、企業は環境に優しい包装ソリューションを重視しており、溶剤ベースのシステムの置き換えが加速しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アクリルポリマー市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

アジア太平洋地域は 2023 年に 82 億 8,000 万米ドルで圧倒的なシェアを維持し、2024 年も 86 億 7,000 万米ドルで首位の座を維持しました。この地域の優位性を促進する要因には、急速な工業化、インフラの拡張、堅調な製造活動が含まれます。中国、インド、日本、韓国などの主要経済国では、塗料、コーティング剤、接着剤、建設分野で高い需要が見られます。この地域は水系技術、都市住宅、自動車の再仕上げに重点を置いており、この製品の需要は引き続き強化されています。中国の大規模な建設計画とインドの繊維産業および包装産業の成長により、地域の成長がさらに強化されています。

さらに、地元樹脂メーカーのコスト競争力と生産能力の拡大が供給基盤を支えています。日本と韓国での環境規制の高まりにより、より環境に優しい低VOCアクリル配合物の需要が高まっており、それによって持続可能なシステムの必要性が高まっています。 2025 年の中国市場は 26 億 4,000 万米ドルに達すると推定されています。

- 中国は、急速な産業成長、都市化、塗料、コーティング、織物、包装の主要な製造生産によって牽引され、最も急速に成長している市場です。住宅および商業の両方の大規模建設プロジェクトでは、アクリルエマルジョンおよび防水塗料に対する高い需要が維持されています。政府は排出基準の厳格化に支えられ、低VOCで環境に優しい材料に重点を置いており、水性アクリル系への移行が加速しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

ヨーロッパは今後数年間で大幅な成長を遂げると予想されています。予測期間中、欧州地域は全地域の中で2番目に高い4.8%の成長率を記録し、2025年までに評価額48億3,000万米ドルに達すると予測されています。 グリーン建設への取り組み、エネルギー効率の高い建物の改修、特殊コーティングの革新が、この地域の市場の成長を推進しています。ドイツ、フランス、イタリアは、産業用途およびパフォーマンス用途向けの高価値アクリル樹脂の生産をリードしています。この地域の強力な研究開発指向は、バイオアクリル、UV 硬化性ポリマー、リサイクル性に焦点を当てており、競争力のある差別化を定義し続けています。これらの要因を背景に、2025年には英国を含む国々が5億6,000万米ドル、ドイツが10億1,000万米ドル、フランスが5億5,000万米ドルの評価額を記録すると予想されています。

北米

ヨーロッパに次いで、北米の市場は2025年に44億2,000万米ドルに達すると推定され、市場で3番目に大きい地域の地位を確保します。市場の成長は、建築および産業用途向けの、成熟していながらも革新的な塗料およびコーティング分野によって推進されています。この地域では、厳しい EPA および州レベルの環境基準を満たすために、低 VOC、水性、およびハイソリッド アクリル システムを重視しています。米国では住宅改修、インフラのアップグレード、パッケージングの革新への投資が増加し、最終用途の需要が拡大しています。接着剤およびシーラント業界も、製造業と電子商取引の堅調な成長の恩恵を受けています。 2025 年の米国市場は 37 億 1,000 万米ドルに達すると推定されています。

米国では、安定した住宅、自動車、製造活動に支えられた塗料、コーティング、接着剤、包装などの成熟しつつも進化を続ける最終用途産業が市場を牽引しています。 EPA および州レベルの VOC 規制の厳格化により、水系およびハイソリッド アクリル システムへの移行が加速しています。グリーンビルディング改修、高度なパッケージング技術、インフラ更新への投資により、適用範囲が拡大しています。さらに、電子商取引の台頭により、電気自動車高性能接着剤やコーティングの需要が高まります。バイオベースでリサイクル可能なアクリル配合の革新は、国の広範な持続可能性への取り組みと一致しています。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、中東、アフリカ地域はこの市場で緩やかな成長を遂げると予想されます。 2025 年のラテンアメリカ市場は、評価額が 15 億 2,000 万米ドルに達すると予想されています。この地域の市場の成長は、インフラストラクチャー、自動車再仕上げ、およびパッケージング用途の拡大によって推進されています。地元の塗料メーカーは、環境意識の高まりに応じて、溶剤系アクリル系から水系アクリル系へ徐々に移行しています。手頃な価格の住宅と工業化を促進する政府の取り組みも、建設需要に貢献しています。

中東とアフリカでは、GCC は 2025 年までに 4 億 6,000 万米ドルの価値に達すると予想されています。市場の成長は、湾岸協力会議 (GCC) 諸国と北アフリカにわたるインフラ、建設、産業プロジェクトの拡大によるものです。サウジアラビアのNEOM、UAEのスマートシティ構想、エジプトのインフラ近代化の取り組みなどの巨大開発プログラムにより、アクリルベースの塗料、コーティング剤、防水材の需要が高まっています。この地域の温暖な気候と、耐紫外線性および耐熱性コーティングの必要性が、アクリル配合物の魅力を高めています。

競争力のあるLANDSCAPE

主要な業界プレーヤー:

主要な市場参加者が目撃している 提供による成長見込み 革新的な塗料およびコーティング ソリューション

世界市場は本質的に細分化されています。少数の大手企業に支配されているのではなく、世界規模、地域規模、小規模の製造業者、サプライヤー、トレーダーが多数存在していることが特徴です。市場の主要プレーヤーには、Mallard Creek Polymers、東亞合成株式会社、日本触媒株式会社、KAMSONS POLYMER LIMITED、Celanese Corporation などがあります。北米とヨーロッパの生産者は、市場での地位を強化し、市場シェアを拡大するために、中国やその他のアジア太平洋諸国での存在感を拡大することを目指しています。これを達成するために、主要な市場プレーヤーは地域で強い存在感を示し、効果的な流通チャネルを確立し、幅広い製品を提供してきました。

プロファイルされている主要なアクリルポリマー会社のリスト:

- マラード クリーク ポリマー (ドイツ)

- 東亞合成株式会社 (日本)

- 株式会社日本触媒。 (日本)

- カムソンズポリマーリミテッド (インド)

- セラニーズコーポレーション(米国)

- プラスコライト (私たち。)

- ゲルナー工業(米国)

- エボニック(ドイツ)

- ルブリゾール(米国)

- キャピタル・レジン・コーポレーション(米国)

主要な業界の発展:

- 2022 年 11 月: アルケマは、マスバランスの生物由来アクリルモノマー (認定済み) を導入し、複数の最終用途にわたって低炭素の特殊アクリル添加剤と樹脂を可能にしました。

- 2022 年 7 月: BASFは、インドのダヘジに最先端のアクリル分散ラインの設置と立ち上げを完了し、塗料、建築、接着剤、紙にわたる南アジアへの供給を拡大しました。

- 2021 年 3 月: BASFは、マレーシアのパシル・グダンで新しいアクリル分散ラインの稼働を開始し、塗料、建設、接着剤、包装の顧客に対する地域の生産能力を倍増させました。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、詳細な競争状況も含まれており、市場シェアと主要な運営プレーヤーのプロフィールに関する情報が提供されます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2019~2032年 |

| 基準年 | 2024年 |

| 予測期間 | 2025~2032年 |

| 歴史的時代 | 2019~2023年 |

| 成長率 | 2025 年から 2032 年までの CAGR は 4.9% |

| ユニット | 価値 (10 億米ドル)、量 (キロトン) |

| セグメンテーション | 種類、用途、地域別 |

| タイプ別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2024 年の世界市場価値は 200 億 5,000 万米ドルで、2032 年までに 292 億 5,000 万米ドルに達すると予測されています。

2024 年の市場価値は 86 億 7,000 万米ドルでした。

市場は、予測期間中に 4.9% の CAGR を示すと予想されます。

水性セグメントがタイプ別に市場をリードしました。

優れた耐久性、耐候性、美的性能を原動力とする、塗料およびコーティング、接着剤およびシーラント、建設部門からの需要の高まりが、市場の成長を推進する重要な要因です。

Mallard Creek Polymers、東亞合成株式会社、日本触媒株式会社、KAMSONS POLYMER LIMITED、Celanese Corporation が市場の著名なプレーヤーです。

2024 年にはアジア太平洋地域が市場を独占しました。

水性および低 VOC 配合物への移行の拡大、インフラ開発の増加、持続可能な高性能材料用途での使用の拡大が、製品の採用を促進すると予想される主な要因です。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。