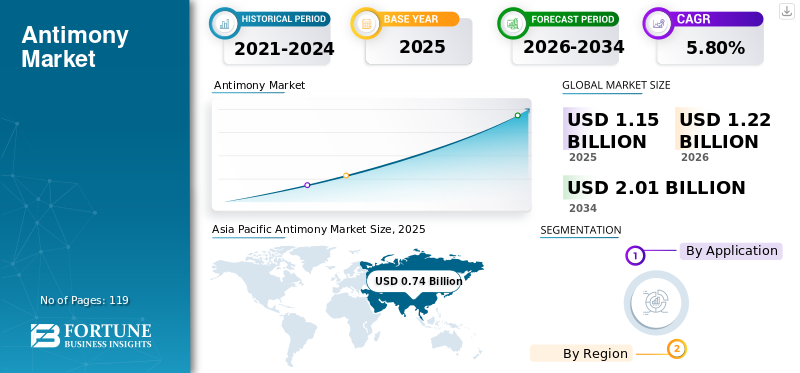

世界のアンチモン市場規模は、2025年に11億5,000万米ドルでしたが、2026年の12億2,000万米ドルから2034年には20億1,000万米ドルへと拡大すると予測されています。予測期間中の年平均成長率(CAGR)は5.80%と見込まれています。2025年にはアジア太平洋地域が64.40%の市場シェアを占め、アンチモン市場を主導しました。さらに、米国のアンチモン市場は、OSHA規制に対応した難燃性作業服への需要拡大を背景に大幅な成長が見込まれており、2032年には市場規模が約1億657万米ドルに達すると予測されています。

アンチモン市場規模、シェア及び業界分析:用途別(難燃剤、化学品・合金、鉛蓄電池、セラミックス・ガラス、その他)及び地域別予測(2026-2034年)

主要市場インサイト

COVID-19の世界的な影響は未曾有かつ甚大なものであり、アンチモンはパンデミック前の水準と比較して全地域で予想を下回る需要を記録した。当社の分析によれば、世界市場は2020年に2019年比1.38%の減少を示した。

アンチモン(別名:砒鉱、Sb)は銀灰色の化学元素で、絹のような光沢のある表面を持つ。常温では安定しているが、加熱すると酸素と反応して三酸化二アンチモン(Sb2O3)を生成する。融点は630℃、密度は6.697 g/cm³と、融点が低い割に高い密度を持つ。地殻中では極めて希少で、上部地殻中の含有量はわずか0.4 ppm(百万分率)である。100種以上の鉱物種に存在し、水銀、銀、金などの他の元素と結合していることが多い。最も一般的な鉱石はアンチモン鉱(Sb₂S₃)である。2011年、2014年、2017年にはEUの重要原材料リストに掲載された。

半導体デバイスの一部(赤外線検出器やダイオードなど)は、電子産業においてアンチモンを用いて製造される。硬度と強度を高めるため、鉛などの特定の金属と合金化される。電池には鉛-アンチモン合金が利用される。ケーブル被覆や弾丸も合金の用途の一例である。難燃剤材料、セラミックス、ガラス、塗料、エナメルは全てその化合物を使用して製造される。

COVID-19の発生は鉱業に深刻な打撃を与えた。主要産地からのサプライチェーン混乱と世界的な需要の不確実性が世界市場を直撃した。加えて、政府による移動・生産活動の制限や、感染リスクに直面する労働力が災難にさらなる深みを加えた。世界中の消費者、地域社会、産業はCOVID-19パンデミックの結果として経済的・社会的・商業的影響を受けた。パンデミックの今後の展開にかかわらず、この状況は長期的な影響をもたらすと予測されていた。

ポストCOVIDの状況では、失業率の低下など市場回復の兆候が見られた。プロジェクトが再開されたにもかかわらず、製品および原材料コストの上昇は堅調な経済回復を示していた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のアンチモン市場インサイト

日本では、自動車、電子機器、ガラス、半導体などの産業において、性能向上や耐久性の強化を目的としたアンチモンの需要が高まっています。難燃剤や合金添加材としての特性を活かし、製品の安全性・効率性・耐久性向上に貢献する取り組みが進んでいます。世界的に材料技術が進化する中、日本の企業にとっては、革新的なアンチモン活用ソリューションを導入し、競争力と持続的成長を強化する絶好の機会となっています。

世界のアンチモン市場 主要ポイント

市場規模および予測

- 2025年の市場規模:11億5,000万米ドル

- 2026年の市場規模:12億2,000万米ドル

- 2034年の予測市場規模:20億1,000万米ドル

- CAGR(年平均成長率):2026年~2034年にかけて5.80%

市場シェア

- アジア太平洋地域は、2025年に64.40%の市場シェアを占め、アンチモン市場を主導しました。この背景には、中国における強固な生産体制と、地域全体で拡大するポリマーおよび電子産業からの需要増加があります。

- 用途別では、難燃剤分野が2023年に最大の市場シェアを占めました。これは、厳格な規制要件および優れた耐火性能を背景に、安全作業服、繊維、プラスチック、塗料などへの使用が拡大していることによるものです。

主要国の動向:

- アメリカ合衆国:電気・公益事業・産業分野におけるOSHA規制対象の難燃性衣料需要の増加を背景に、2032年までに米国アンチモン市場は1億657万米ドル規模に達すると予測される。

- 中国:世界最大のアンチモン生産国である中国は、膨大な埋蔵量と加工能力により世界供給を支配し、世界的な価格と供給状況に大きな影響を与えている。

- 欧州:鉛蓄電池への高い需要と中国・インドからの未加工アンチモン輸入への依存が成長を支えている。同地域は酸化アンチモンの主要な世界生産地であり続けている。

- ボリビア:鉱業活動の拡大と豊富な無機アンチモン鉱(ステビナイト)埋蔵量が、ラテンアメリカ全域での市場成長を徐々に牽引すると予想される。

アンチモン市場の動向

回収とリサイクルが市場成長を促進

21世紀初頭における持続可能な開発の試みは、環境・経済・社会の三つの側面が同等に重視される体系的なものとなった。金属リサイクルは持続可能性の重要な実践の一つであり、様々な企業によって採用されている。金属リサイクルは生産プロセスの循環を完結させ、最終的に埋立地に廃棄される廃棄物の量を削減する結果をもたらす。

金属リサイクルは、リサイクル対象材料の選定によって非常に効果的となる。アンチモンの産業的意義は、主にコーティング・プラスチック・電子機器における難燃剤、ガラス用脱色剤、PETポリマー製造用触媒、鉛蓄電池用合金としての用途に起因する。

産業需要の増加と中国の一次生産における支配的地位により、近年アンチモンはより重要な元素となっている。その製品は再生アンチモンを用いて製造可能である。産業廃棄物のリサイクルや高付加価値化といった二次供給は、より安定した長期供給を確保する現実的な選択肢となり得る。

二次アンチモンは主に二つの源から得られる:アンチモン含有鉱物の加工廃棄物、および都市鉱山や製造工程残渣からの使用済み製品である。国連環境計画(UNEP)によれば、アンチモンの世界的な使用済みリサイクル率は1%から10%の間と推定される。 デロイトのBIOが2015年に実施した原材料供給評価(RMSA)調査によれば、EU域内のEoLリサイクル率は最大28%に達する可能性がある。二次アンチモンの主要供給源は鉛蓄電池である。したがって、その供給量は鉛リサイクルのレベルと、鉛・鉛蓄電池廃棄物の市場状況によってほぼ完全に決定される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

アンチモン市場の成長要因

難燃剤需要の増加がアンチモン市場成長を牽引

世界の埋蔵量の大部分は、三酸化アンチモンなどの難燃剤原料として利用されている。粉末状の三酸化アンチモンは、繊維製品を含む様々な製品に化学的に挿入または物理的に混合される。それ自体は難燃剤ではないが、ポリマー中に臭素などのハロゲンと混合すると炎の広がりを抑制・減少させるため、Sbを用いた難燃性衣料が製造されている。Sb₂O₃は、プラスチック、ゴム、塗料、繊維製品、各種産業用安全服、子供服などに広く使用され、これらの製品が火炎の伝播に耐性を持つようにします。さらに、米国労働安全衛生局(OSHA)が義務付ける難燃性衣類の使用に関する厳格な規制が、難燃剤の需要を牽引し、アンチモン市場をさらに押し上げています。例えば、OSHA規制1910.269は「269基準」と呼ばれる。この基準は、発電・変電・制御・送電産業に従事する労働者に関連する。電気アークはこれらの労働者にとって一般的な危険要因である。

269基準によれば、雇用主は従業員に対し潜在的な危険性について訓練を実施しなければならない。電気アークとその発火メカニズムについて教育すべきである。同基準はまた、着火して負傷を招く可能性のある衣類の着用を禁止している。着火後に燃焼を継続する衣類は使用が禁じられている。

抑制要因

代替品の存在が市場成長を阻害する可能性

特定の用途では容易に代替が可能です。例えば、顔料やガラスにおいては、クロム、スズ、チタン、亜鉛、ジルコニウムの複合体が代替として使用可能です。難燃材においては、三水酸化アルミニウム、水酸化マグネシウム、ホウ酸亜鉛などの化合物によってアンチモンを部分的に代替できます。プラスチック製造においては、カドミウム、バリウム、カルシウム、鉛、スズ、亜鉛、ゲルマニウムの様々な組み合わせで代替可能です。これにより市場成長が制限されると予測されます。

アンチモン市場のセグメント分析

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

優れた性能により、難燃剤セグメントが主要シェアを占める見込み

市場は、難燃剤、化学品・合金、鉛蓄電池、エマルジョン、その他用途に分類される。ポリマー生産業界からの需要増加により、2023年には難燃剤グレードセグメントが最大の市場シェアを占めた。予測期間終了時点では、化学品・合金セグメントと鉛蓄電池セグメントが大幅に成長すると予測される。

地域別インサイト

Asia Pacific Antimony Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2023年、アジア太平洋地域が世界市場をリードし、この優位性は、大規模な生産拠点とエンドユーザー産業の存在により継続する見込みです。膨大な埋蔵量を有する中国は、世界生産量の半分以上を占めています。さらに、地域市場は他国からの需要増加によって牽引されています。

欧州は主要市場の一つです。過去10年間、EUは酸化物の主要な世界生産地でした。EUにおける酸化物製造は、未加工元素の輸入に依存しています。残りの需要を満たすため、中国やインドなどの国々から輸入されている。欧州からの鉛蓄電池の需要の高まりが、需要を押し上げると予想される。

北米市場は大幅に拡大すると予想される。従業員をリスクから保護するための当局による厳格な規制の実施により、難燃剤の需要増加が北米の成長に影響を与えている。さらに、家電製品製造における電子機器セクターからの需要増加が成長を後押ししている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ラテンアメリカ、中東・アフリカ地域では、工業化と都市化の進展により成長鈍化が見込まれる。ボリビアにおける鉱業活動の拡大と元素状アンチモン鉱石の埋蔵量が市場成長を牽引すると予測される。

アンチモン市場における主要企業一覧

市場プレゼンス拡大に向けた技術投資を行う主要企業

多くのグローバルプレイヤーが存在するため、市場は統合的な性質を持つ。カンピーネNV、米国アンチモン社、ランバート・メタルズ・インターナショナル、鈴廣化学工業が主要メーカーである。

業界のプレイヤーは主に製品の価格設定と用途特性に基づいて事業を展開しています。企業は市場シェア拡大と競争優位性獲得のため、製品ポートフォリオ強化を目的とした提携を進めています。

主要企業プロファイル一覧:

- Campine NV (ベルギー、アントワープ)

- 華昌アンチモン工業 (中国、益陽)

- United States Antimony Corp (米国モンタナ州)

- Korea Zinc Co. Ltd, (韓国ソウル)

- Lambert Metals International (英国ブッシー)

- Mandalay Resources Ltd (カナダ・トロント)

- NYACOLナノテクノロジーズ(米国マサチューセッツ州)

- 鈴広化学工業(日本・茨城県)

業界の主な動向:

- 2021年1月 – カンピーヌ社は、消費後および産業廃棄物から直接化学物質をリサイクルする革新的な技術により、リサイクル事業を拡大。アントワープ近郊のビールスに拠点を置くカンパインは、鉛リサイクルと化学添加剤である三酸化アンチモンの生産という2つの主要事業を展開している。

- 2019年6月- 米国アンチモン社は、メキシコ・コアウイラ州マデロにある製錬所における継続的な生産能力拡大を報告した。これに伴い、3基目のロングロータリー炉(LRF)が設置される予定である。さらに3基のLRFが同社の在庫にある。この追加生産能力は、同社のワドリー鉱山およびシエラ・グアダルーペ鉱山からの生産増加に対応するためのもので、炉の回収率は96%から98%の範囲となる予定である。

レポート対象範囲

本グローバルアンチモン市場調査研究は、主要プレイヤー、製品、原材料といった重要要素に焦点を当て、業界を詳細に分析しています。さらに、市場動向や主要な業界進展に関する洞察を提供します。本調査では、上記の理由に加え、近年における市場成長に寄与した様々な変数も含まれています。

本調査では、業界の最新市場動向と機会、ならびにグローバル・地域・国家レベルでの過去データと収益成長予測を分析します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.80% |

|

単位 |

金額(10億米ドル)、数量(キロトン) |

|

セグメンテーション

|

用途別

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2026年に12億2,000万米ドルで、2034年には20億1,000万米ドルに達すると見込まれています。

2025年において、アジア太平洋地域の市場規模は7億4,000万米ドルでした。

5.80%のCAGRで成長すると、市場は予測期間(2026-2034)に安定した成長率を示します。

化学および材料セグメントは、2025年には主要なセグメントになると予想されています。

火炎遅延剤に対する需要の高まりは、市場を推進すると予想されます。

Campine NV、米国Antimony Corp、Lambert Metals International、Suzuhiro Chemical&Materialsは、グローバル市場の主要なプレーヤーです。

さまざまな市場に関する包括的な情報をお探しですか?

専門家にお問い合わせください 専門家に相談する

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 119

無料サンプルをダウンロード

コンテンツへ移動

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

ケミカル&マテリアルズ

クライアント