イオン交換樹脂市場規模、シェア及び業界分析:タイプ別(カチオン性、アニオン性、その他)、最終用途産業別(電力、化学・石油化学、食品・飲料、電気・電子、医薬品、金属・鉱業、その他)、地域別予測(2026-2034年)

主要市場インサイト

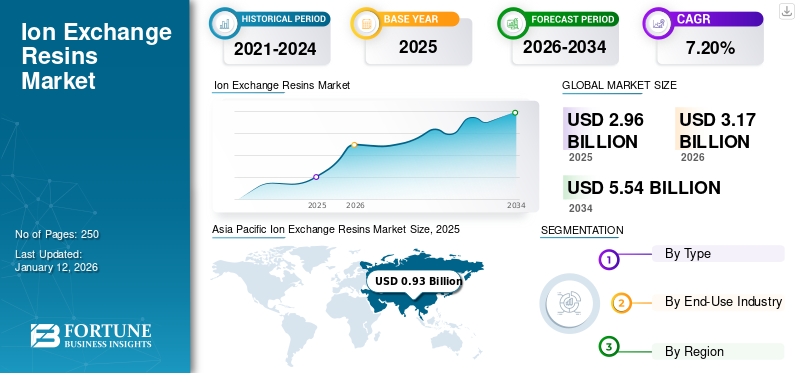

世界のイオン交換樹脂市場規模は、2025年には29億6,000万米ドルと推定されました。市場は2026年の31億7,000万米ドルから2034年には55億4,000万米ドルに拡大し、予測期間中に7.20%の年平均成長率(CAGR)で成長すると予測されています。アジア太平洋地域は、2025年にはイオン交換樹脂市場の31%のシェアを占め、市場をリードしました。

イオン交換樹脂は、イオンを周囲の溶液と交換できる固定された荷電基を含む不溶性の多孔質ポリマービーズです。これらの合成材料には、陽性に帯電したグループ(アニオン交換器)または負に帯電したグループ(陽イオン交換器)を備えた架橋構造があり、溶液から反対に帯電したイオンを選択的に引き付けて結合します。

製品アプリケーションは、浄水を含む多数の産業に及び、医薬品、食品加工、水植物、化学処理、クロマトグラフィー、核廃棄物処理。それらの高い選択性、容量、および再生可能性により、イオン交換樹脂は、家庭用水フィルターから産業規模の分離システムまで、イオン組成の正確な制御を必要とするプロセスに不可欠になります。

Dupont、Purolite、Lanxess、Thermax Limited、Mitsubishi Chemical Corporationは、市場で営業している主要企業です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のイオン交換樹脂市場インサイト

日本では、産業用水処理の高度化や環境保全ニーズの高まりを背景に、イオン交換樹脂の活用が幅広い分野で重要性を増しています。電力、化学、電子材料、製薬といった主要産業では、高純度水の確保やプロセス効率向上のため、より高性能で信頼性の高い樹脂への需要が強まっています。グローバル市場の技術革新が進む中、日本の産業界にとっては、先進的な水処理ソリューションを取り入れ、品質向上と持続可能な運用を実現する絶好の機会となっています。

世界のイオン交換樹脂市場の重要なポイント

市場規模と予測

- 2025年の市場規模:29億6000万米ドル

- 2026年の市場規模:31億7000万米ドル

- 2034年予測市場規模:55億4000万米ドル

- CAGR: 2026年から2034年にかけて7.20%

市場占有率

- アジア太平洋地域は、急速な工業化、水不足の深刻化、大規模な製造活動、中国、インド、東南アジア全域での高度な水処理技術の積極的な導入に支えられ、2025年には31%のシェアで市場を支配しました。

- 種類別では、カチオン樹脂が電力、化学、地方自治体の各部門で水軟化および脱塩用途に広く使用されているため、最大のシェアを占めています。

主要国のハイライト

- 中国: 製造、化学処理、発電部門からの旺盛な需要と、産業廃水管理への多額の投資が相まって、

- インド: 都市化の進行、水不足、政府主導の水処理の取り組みにより、イオン交換技術の採用が大幅に増加しています。

- 米国: 厳格な水質基準、発電ニーズ、医薬品および電子機器における高純度樹脂の採用増加によって市場が牽引されています。

- 欧州: 持続可能性、循環型経済の実践、高度な化学製品製造に対する規制の強化により、市場は着実に成長しています。

イオン交換樹脂の市場動向

水不足の増加と浄化された水の急増の必要性市場の成長

高度な治療技術を採用するために、水質強力産業に関する世界的な水不足とより厳しい規制を強化します。産業プロセス、農業流出、都市化からの汚染がエスカレートするにつれて、イオン交換樹脂は効率的な精製のための重要なソリューションとして現れます。これは、自治体や企業が持続可能な水管理インフラストラクチャに多額の投資をして、淡水資源の減少と戦うため、前例のない市場の成長を生み出します。

市場のダイナミクス

マーケットドライバー

発電業界から燃料市場の成長への需要の増加

発電業界の超純水の必要性は、大幅なイオン交換樹脂市場の成長を促進します。熱および原子力発電所は、ボイラー、タービン、冷却システムでの機器の損傷、スケーリング、腐食を防ぐために脱灰水を必要とするため、特殊な樹脂の需要が激しくなります。厳しい排出規制により、電力施設は、排水管理のための水処理ソリューションを実施するように強制します。

さらに、クリーンなテクノロジーに向けてグローバルなエネルギー移行が新しいアプリケーション通りを開きます。再生可能エネルギー貯蔵システムと水素生産施設では、イオン交換プロセスを通じて達成可能な高純度の水が必要です。既存のインフラストラクチャを維持しながら、新しいテクノロジーをサポートしながら、持続的な市場の勢いを生み出すこの二重の圧力。

市場の抑制

市場の成長を制限するための運用コストが低い新しい技術

逆浸透や限外ろ過などの膜ベースの技術は、運用コストの削減と化学的使用量の削減により、ますます従来のイオン交換樹脂を置き換えます。これらの代替案は、フットプリントが小さく、廃棄物の生成を最小限に抑えて同等のパフォーマンスまたは優れた性能を示しているため、主要な産業ユーザーは樹脂ベースのシステムから離れています。

さらに、電極イオン化、容量性脱イオン化、およびバイオソープの進歩は、市場シェアをさらに侵食します。イオン交換樹脂に関連する高再生化学的要件と塩水処理の課題により、特に持続可能性が産業用水処理の決定において主要な考慮事項になるため、これらの競合する技術はますます魅力的になります。

市場機会

食品の安全性の需要と消費者の懸念は、市場の成長を促進するための食品品質に関する懸念

食品の安全性と品質に関する消費者の懸念の高まりの増加は、優れた浄化技術を採用するために食品および飲料メーカーを駆動します。規制が厳しくなり、汚染事故が上昇すると、イオン交換樹脂は不純物を除去し、製品を脱色し、味覚プロファイルを改善するための重要なソリューションを提供します。

砂糖の精製、飲料の明確化、乳製品加工、および酵素生産は、一貫した製品品質を実現するために、特殊な樹脂にますます依存しています。メーカーは正確な鉱物含有量と酸性度制御が必要であるため、機能的な食品市場の拡大は需要を加速します。この特殊なアプリケーションセグメントは、樹脂生産者にプレミアムマージンと着実な成長を提供します。

市場の課題

原材料価格のボラティリティと環境規制は市場の安定を脅かす

石油ベースの原材料の価格ボラティリティは、製造コストを予測不可能に増加させ、樹脂生産者にマージンを調整することを余儀なくされます。同時に、厳しい環境規制では、費用のかかるコンプライアンス対策、高度な廃水処理システム、持続可能な生産プロセスが義務付けられ、運用費用を引き上げ、市場の競争力を削減し、業界の成長を制約する二重圧力を生み出します。

[e1zchuyhfl]

セグメンテーション分析

タイプごとに

複数の業界での優れた効率と使用により、カチオンセグメントが支配的なシェアを保持していました

タイプに基づいて、市場はカチオン性、アニオン性などにセグメント化されています。

陽イオン樹脂は、複数の産業にわたる水の軟化および脱灰プロセスへの広範な適用により、最大の市場シェアを占めました。カルシウム、マグネシウム、およびその他の積極的に帯電したイオンの除去におけるそれらの優れた効率により、発電所、化学処理、および都市水治療、硬度低下が重要である場合。

陰イオン樹脂は、脱落化、脱イオン化、および負に帯電した汚染物質の除去に広範な用途を見つけます。これらの樹脂は、塩化物、硫酸塩、硝酸塩などの陰イオンを含まない超純水が品質と性能に必要な医薬品製造、半導体生産、および実験室用途に不可欠です。

最終用途業界による

電力セグメントは、優れた製品プロパティのために製品の需要をリードしました

最終用途産業に基づいて、市場は電力、化学物質と石油化学、食品と飲み物、電気と電子機器、医薬品、金属&鉱業などに分割されています。

電力セグメントは、熱および核施設がスケールの形成と腐食からボイラー、冷却システム、タービンを保護するために大量の脱灰水を必要とするため、最大のイオン交換樹脂市場シェアを保持しました。厳しい水質要件と継続的な運用上の需要により、カチオン性およびアニオン性樹脂の着実な消費が保証されます。

化学物質と石油化学は、触媒の調製、原料浄化、廃水処理のためにイオン交換樹脂を利用して、重要な市場シェアを表しています。セグメントの成長と類似しています特殊化学物質水の純度が製品の品質とプロセス効率に直接影響する生産拡大。

イオン交換樹脂市場地域の見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカに分類されています。

アジア太平洋

[uxmozkiyds]

アジア太平洋地域は、2024年に最大の世界市場シェアを獲得し、0.86億米ドル相当の市場収益を生み出しました。アジア太平洋地域は、急速な工業化、水不足の増加、製造能力の拡大によって促進される最も急成長している地域を表しています。発電能力が拡大し、産業排出に関する規制が強化され、水処理技術へのより大きな投資が必要になるにつれて、中国とインドは成長をリードしています。

北米

北米の市場の成長は、厳しい水質規制、アップグレードを必要とする老化水インフラストラクチャ、および専門化学物質と医薬品の産業拡大によって推進されています。この地域は、産業プロセスの環境への影響を減らすことに焦点を当てており、高度なイオン交換システムの採用をさらに加速します。米国の市場は、化学物質などの産業からの水処理に対する製品需要の増加により、成長すると予想されています。石油化学、電気&電子機器、金属および鉱業、および医薬品。

ヨーロッパ

欧州市場は、水処理基準と、一貫した需要をサポートする実質的な化学製造基地を確立しています。循環経済の原則に対する地域のコミットメントは、廃棄物の生成を最小限に抑えるために、樹脂のリサイクルおよび再生技術の革新を促進します。

ラテンアメリカ

ラテンアメリカ市場の成長は、ブラジルとメキシコに集中しており、そこでは産業活動の拡大と水質駆動の採用に対する認識の高まりです。マイニングオペレーション特に、資源回復のためのイオン交換技術を活用し、排出水の環境コンプライアンス基準を満たしています。

中東とアフリカ

中東およびアフリカ市場の成長は、主に脱塩と水の再利用システムに投資する湾岸協力評議会諸国に焦点を当てています。この地域の水不足は、地元の水源に共通する挑戦的な水条件と高い塩分レベルを処理できる専門の樹脂の革新を促進します。

競争力のある風景

主要業界のプレーヤー

企業の市場シェアを増やすためのイノベーションと容量拡大戦略

水処理、バイオファーマ、および半導体全体でイオン交換樹脂の需要の増加を満たすために、主要なプレーヤーは生産能力を拡大し、特殊な樹脂の開発を拡大し、戦略的パートナーシップに参加しています。これには、水素と生物学の浄化のための高度な樹脂の立ち上げ、アジアに新しい施設の設置、地元の再生ユニットへの投資が含まれ、その結果、供給能力、地域アクセス、およびイオン交換樹脂市場全体のアプリケーション固有のソリューションが強化されます。

キーのリスト イオン交換樹脂会社が紹介しました

- デュポン(私たち。)

- プロライト(私たち。)

- lanxess(ドイツ)

- Thermax Limited(インド)

- 三菱ケミカルコーポレーション(日本)

- Veolia(フランス)

- Samyang Corporation(韓国)

- イオン交換グローバル(インド)

- Resintech、Inc。(米国)

- BASF(ドイツ)

主要な業界の開発

- 2025年5月 - デュポンは、バイオ医薬品用途向けにオリゴヌクレオチドとペプチドを精製するために設計されたアガロースベースのアニオン交換クロマトグラフィー樹脂であるAmberchrom TQ1を発売しました。これは、高い負荷容量、スループットの増加、および低圧動作を提供し、ベンチトップと大規模な浄化の両方で効率を高めます。

- 2024年10月 - 三菱化学団体は、半導体製造における超純水の需要の増加を満たすために、京都湖北植物でのイオン交換樹脂生産の拡大を発表しました。アップグレードされた施設は、2026年4月に運用を開始する予定です。

- 2024年4月 - Lanxessは、再生可能電力を水素に変換するPEM電気分解の浄水のために、特殊なレワティット超純画像交換樹脂を導入しました。これらの樹脂は、効率的で気候に優しい水素生産に不可欠な高純度の水を保証します。

- 2024年2月 - Veolia Water Technologiesは、中国で最初のイオン交換樹脂再生施設を設立するためにブラウンフィールドサイトの再開発を宣言し、戦略的産業向けの浄水サービスを強化することを目指しています

- 2023年11月 - エコラブ企業であるPuroliteは、地域の需要の増加に対応し、アジア全体のサプライチェーンの回復力を強化するために、中国の新しいイオン交換樹脂製造施設でグローバルなフットプリントの拡大を宣言しました。

報告報告

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

金額(10億米ドル)と数量(キロトン) |

|

成長率 |

2026年から2034年にかけてCAGR 7.20% |

|

セグメンテーション |

タイプ別

|

|

最終用途産業別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界の市場価値は2025年に29億6,000万米ドルに達し、2034年までに55億4,000万米ドルに達すると予測されている。

2025年には、アジア太平洋地域の市場価値は9億3,000万米ドルに達しました。

市場は、2026 ~ 2034 年の予測期間中に 7.20% の CAGR を示すことが予想されます。

パワーエンド使用業界が市場をリードしました。

発電の増加は、市場の成長を促進するために必要です。

デュポン、プロライト、ランクセス、サーモックスリミテッド、三菱化学協会は、市場のトッププレーヤーです。

アジア太平洋地域は2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート