イオン注入装置市場規模、シェアおよび業界分析、製品タイプ別(高電流イオン注入装置、中電流イオン注入装置、高エネルギーイオン注入装置、低エネルギーまたは特殊注入装置)、エンドユース別(統合デバイス製造業者(IDM)およびファウンドリ、OSAT(受託半導体組立およびテスト))、アプリケーション別(半導体製造、太陽電池製造、および研究開発/学術)、地域予測、 2026~2034年

イオン注入装置の市場規模と今後の見通し

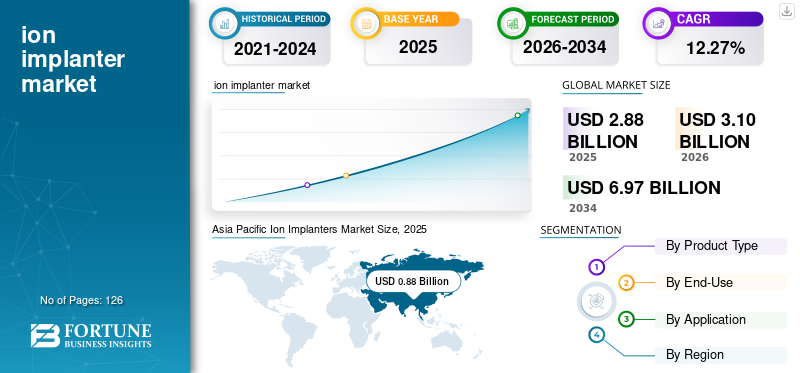

2025年の世界のイオン注入装置市場規模は28億8,000万米ドルと評価された。同市場は、2026年の31億米ドルから2034年までに69億7,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)12.27%を示すと見込まれている。2025年時点で、アジア太平洋地域は30.56%の市場シェアを占め、イオン注入装置市場を牽引した。

イオン注入装置市場は、シリコンウェーハにドーパントイオンを正確に導入するために半導体製造で使用されるイオン注入装置の開発と供給に焦点を当てた世界的な産業です。半導体産業の急速な成長と高度な電子デバイスに対する需要の高まりが、市場拡大の主な原動力となっています。などの技術として、電気自動車(EV)、人工知能 (AI)、5G 通信、ハイパフォーマンス コンピューティングが進化し続ける中、チップ メーカーはますます正確で効率的な半導体製造プロセスを必要としています。イオン注入は半導体製造における重要なステップであり、正確なウェーハドーピングを可能にしてデバイスの性能を向上させ、継続的な小型化をサポートします。

イオン注入技術は、シリコンウェーハへの正確なドーパント注入を可能にすることで、半導体製造において重要な役割を果たします。最新のイオン注入装置には、高度なビーム制御システム、超低エネルギー注入機能、AI 駆動のプロセス最適化が組み込まれており、3nm や 2nm などの高度なロジック ノードの要件を満たすことができます。半導体工場の拡張、AIチップの開発、電気自動車の生産増加により、イオン注入装置の需要が高まっています。さらに、高度なロジック ノードや SiC や GaN などのワイド バンドギャップ材料には、高精度で高エネルギーの注入システムが必要です。イオンビームは、半導体製造における重要なツールであるイオン注入装置で使用されます。イオンビーム技術の成長は、半導体産業の急速な拡大と進歩に直接結びついています。

2026年2月、米国商務省産業安全保障局(BIS)は、アプライド マテリアルズが必要な許可を取得せずにイオン注入システムと関連半導体製造装置を中国のSMICに輸出したことを認定し、2億5,200万ドルの民事罰金を課せられた。 2020年から2022年の間に、主張されている輸出には、チップ製造中にドーパントを注入するために不可欠なイオン注入装置の出荷が56件含まれていた。

アプライド マテリアルズは、その広範で統合された半導体装置ポートフォリオにより、業界リーダーとして広く認識されています。同社は、最先端のロジック、メモリ、ファウンドリアプリケーションをサポートする大電流、中電流、および高エネルギーのイオン注入システムを供給しており、ウェーハ製造装置の世界トッププロバイダーの 1 つとなっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

イオン注入装置の市場動向

AI、5G、ハイパフォーマンスコンピューティングの拡大が市場の成長を牽引

AI、5G、ハイパフォーマンス コンピューティング (HPC) 技術の進歩に伴い、イオン注入装置市場は成長しています。これらのアプリケーションには、非常に高度で高密度に実装された高性能の半導体チップが必要であり、正確なドーパント プロファイルを実現するには、製造中の正確なイオン注入に大きく依存します。

ハイパフォーマンス コンピューティング (HPC) チップや人工知能 (AI) プロセッサーには、究極のパフォーマンス、電力効率、小型化に対するニーズが高まっています。チップメーカーは、これらの要件を満たすために、FinFET や GAA などの複雑なトランジスタ設計と最新のノード (5nm、3nm、およびそれ以下) を使用しています。非常に正確なドーパントの配置と厳密なプロセス制御の必要性により、これらの最新の設計ではウェーハあたりのイオン注入手順の数と複雑さが増加しています。

たとえば、2026 年 2 月には、世界トップの材料エンジニアリング企業が半導体この分野のアプライド マテリアルズ社は、2nm 以上の最先端ロジック チップの性能を向上させる、新しい蒸着、エッチング、および材料変更ソリューションを発表しました。このテクノロジーは、最も基本的な電子部品であるトランジスタを原子スケールで強化することにより、AI コンピューティングに革命をもたらします。ゲートオールアラウンド (GAA) トランジスタは、業界の重要な転換点であり、より強力な AI チップの製造に必要なエネルギー効率の高いコンピューティングを実現する重要な要素です。同社は、2nmクラスのGAAチップが今年量産に達するのに伴い、オングストロームノード向けの次世代GAAトランジスタを改善するための新しい材料イノベーションを発表している。 GAA プロセス ノード移行中の全体的なエネルギー効率の向上の大部分は、新しいチップ製造システムの累積的な影響によるものです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進する車載エレクトロニクスの需要の高まり

現代の自動車で必要な半導体の数は増え続けており、イオン注入はこれらのチップの製造に不可欠なステップであるため、自動車エレクトロニクスの需要の高まりにより、イオン注入装置の売上が増加しています。

現代の自動車、特に電気自動車 (EV)、ハイブリッド自動車、先進運転支援システム (ADAS) には、従来の内燃エンジン車よりもはるかに多くの電子部品が搭載されています。これらには、マイクロコントローラー (MCU)、電源管理 IC、センサー、インフォテインメント プロセッサー、バッテリー管理システム、レーダー チップが含まれます。イオン注入装置は、これらすべての半導体デバイスの製造に必要な正確なドーピング手順に使用されます。

例えば、2026年1月に中国は、パワー半導体を含む半導体製造部門の中心地に向けて、初の国産高エネルギー水素イオン注入装置の創設を発表した。パワーデバイスは電気自動車に不可欠であり、再生可能エネルギーこの成果により、EV チップのサプライチェーン内の地域のチップ生産能力が強化されます。

市場の制約

市場の成長を妨げる高額な設備投資

イオン注入機は半導体製造で使用される最も技術的に進んだ設備ツールの 1 つであり、チップ製造業者にとって運営上および財務上の課題となっているため、高額な設備投資がイオン注入機業界の主要な制約となっています。

イオン注入装置には、最先端の高電圧加速システム、真空チャンバー、精密なビーム制御、汚染制御機構、複雑な自動化ソフトウェアなどの複雑なサブシステムが組み込まれています。したがって、高性能のイオン注入装置 1 台に数百万ドルの費用がかかる場合があります。多くの高電流、中電流、高エネルギーの注入装置は工場で最先端のノードを必要とすることが多く、その結果、総資本支出 (CapEx) が大幅に増加します。

市場機会

市場の成長を牽引する石油・ガス採掘事業の成長

イオン注入は、拡大する石油・ガスおよび鉱業に不可欠な高度なパワーエレクトロニクス、センサー、産業オートメーションシステムに必要な半導体デバイスの製造に広く使用されており、間接的にイオン注入機市場の成長を促進します。現代の石油およびガスの探査および採掘で使用される高度な機械には、信頼性の高い通信デバイス、掘削制御システム、ダウンホールセンサー、電力管理システム、および自動制御が含まれます。マイクロコントローラー、アナログ集積回路、メモリーチップ、パワー半導体がこれらのシステムの基盤です。イオン注入はドーパントを導入することで電気的特性を正確に制御するため、これらの半導体デバイスの製造において重要なプロセスです。

たとえば、2026 年 2 月には、半導体業界向けのイオン注入ソリューションの大手プロバイダーである Axcelis Technologies, Inc. が開発した Purion H6 高電流イオン注入装置が発表され、比類のない純度、精度、生産性で次世代半導体デバイスのニーズを満たすことができました。 Purion H6 には、確立された Purion H 製品ラインの成功を基盤として、現在利用可能な最先端のデバイス製造をサポートする新しいテクノロジーが組み込まれています。

市場の課題

市場の成長を抑制する技術の複雑さ

イオン注入装置の市場は、技術の複雑さによって制約されています。これらのシステムは、進化する半導体製造要件に対応するために、高度なエンジニアリング能力、継続的なイノベーション、および多大な開発コストを必要とするからです。

FinFET やゲートオールアラウンド (GAA) などの洗練されたトランジスタ設計は、5nm、3nm、またはそれ以下の最先端のノードで製造される最新の半導体デバイスで使用されています。これらの高度な設計では、極めて正確なドーパント配置精度、厳密なビーム制御、最小限の汚染、高度なプロセス監視が求められます。複雑な高電圧システム、真空技術、ビームラインエンジニアリング、火力発電、高度な技術ソフトウェアこのような精度に必要な集積化は、イオン注入装置の設計に不可欠です。

セグメンテーション分析

製品タイプ別

中電流イオン注入装置セグメントは、高度なロジックの製造に広く使用されているため、独占的です

製品タイプに基づいて、市場は高電流イオン注入装置、中電流イオン注入装置、高エネルギーイオン注入装置、および低エネルギーまたは特殊イオン注入装置に分類されます。中電流イオン注入機セグメントは、2025 年に 45.13% という最大のイオン注入機市場シェアを保持しました。中電流イオン注入機の成長の主な原動力は、需要の高い高度なロジック、ファウンドリ、メモリ デバイスの製造に広く使用されていることです。 CMOS デバイスでは、中電流注入装置は主に、しきい値電圧調整、チャネル ドーピング、ウェル形成に使用されます。半導体企業がより小さなノード(7nm、5nm、3nm、およびそれ以下)に移行するにつれて、正確なドーパント制御がますます重要になっています。

高エネルギーイオン注入装置は 2 番目に大きいセグメントです。高エネルギーイオン注入装置は、ウェハ基板の奥深くにイオンを注入するように設計されており、これは埋め込み層、深いウェル、および高電圧デバイスアーキテクチャの作成に必要です。これらの機能は、産業用モーター ドライブ、再生可能エネルギー システム、電気自動車 (EV) で広く使用されている IGBT や炭化ケイ素 (SiC) デバイスなどのパワー半導体にとって特に重要です。 高エネルギーイオン注入装置セグメントは、予測期間中に 12.21% の CAGR で成長すると予測されています。

最終用途別

大量の半導体パッケージングを処理できる能力により、OSAT セグメントがリード

最終用途によって、市場は統合デバイス製造業者 (IDM) とファウンドリ、および OSAT (外部委託半導体アセンブリおよびテスト) に分けられます。 OSAT (外部委託半導体組立てテスト) 部門が市場を支配しており、2025 年には 76.18% を占めます。OSAT 企業は、特に自動車、AI、家庭用電化製品アプリケーションの需要が増加するにつれて、高度なパッケージング、パワーデバイス、化合物半導体の特殊な注入プロセスを必要とする大量の半導体パッケージングとテストを処理するため、イオン注入装置市場は外部委託半導体組立てテスト (OSAT) 部門によって支配されています。

統合デバイス製造業者 (IDM) とファウンドリは市場で 2 番目に大きいセグメントであり、予測期間 (2026 ~ 2034 年) 中に 11.14% の CAGR で成長すると予想されます。イオン注入装置業界で 2 番目に大きな部門は統合デバイス製造業者 (IDM) です。IDM は半導体を社内で生産しており、イオン注入システムを含むウェーハ処理装置に多大な投資を必要とします。

用途別

次世代半導体技術への投資増加により研究開発/学術分野の成長が加速

市場は用途別に、半導体製造、太陽電池製造、研究開発・学術に分類されます。 研究開発/学術部門が市場を独占し、2025年には市場シェアの49.86%を占めました。大学や国立研究所での最先端の半導体研究、新規材料(SiCやGaNなど)、次世代デバイス開発への投資の増加により、イオン注入機業界の研究開発/学術部門が拡大しています。

半導体製造セグメントは、市場で 2 番目に支配的なセグメントです。このセグメントは、予測期間中に 10.99% の CAGR で成長すると予想されます。イオン注入は、ロジック、メモリ、電源などの製造に必要なウェーハ製造における重要な大量生産プロセスステップであるため、 アナログ半導体あらゆる先端技術ノードにわたるデバイスの開発において、半導体製造部門がイオン注入装置市場の大部分を占めています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

イオン注入装置市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

アジア太平洋地域は、2025 年に 8 億 8,000 万ドル相当のイオン注入装置市場で圧倒的なシェアを維持し、2026 年にも 9 億 4,000 万ドルで首位を維持しました。この地域の強固な半導体製造インフラ、中国、台湾、韓国、日本などの国々での工場投資の増加、家電、EV、人工知能に使用されるチップの需要の増加により、市場は拡大しています。

Asia Pacific Ion Implanters Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

中国のイオン注入装置市場

2025 年、中国市場は 2 億 5,000 万米ドルに達しました。国産半導体生産に対する政府の支援、新規工場への投資の拡大、EVおよびAIチップの需要の拡大、輸出制限の中での半導体装置の国産化への取り組みなどにより、中国のイオン注入装置市場は拡大している。

2023年6月、CETCは、その子会社である中国電子技術集団公司(CETC)がイオン注入装置の28ナノメートルの完全な製造プロセスを完了したと発表した。チップ製造において最も重要な設備はイオン注入装置です。現在、28 ナノメートルの製造方法は、チップ応用業界で最も幅広い適用性を備えた十分に確立されたプロセスです。

インドのイオン注入装置市場

2025 年のインドのイオン注入装置市場は約 1 億 8,000 万米ドルと推定され、2025 年の世界市場の約 20.52% のシェアを占めます。インドのイオン注入市場は、自動車および電子チップの需要の高まり、地元の半導体産業に対する政府の支援の増加、最新の製造工場およびパッケージング工場への投資の増加により拡大しています。

北米

北米の市場規模は、2025年に約7億9,000万ドル、2026年には約8億5,000万ドルと推定されています。ハイテクチップの需要の増加、政府の補助金、半導体生産への多額の投資により、市場は拡大しています。

米国の CHIPS および科学法は、Intel、TSMC、Samsung、Micron、GlobalFoundries などの企業の新しい工場の建設と生産能力の拡大を促進しています。これらの工場には、中エネルギーおよび高エネルギーのイオン注入装置などの最先端のウェーハ製造機械が必要です。

米国のイオン注入装置市場

分析的に米国市場は、2025 年に約 6 億 7,000 万米ドルと概算できます。国内半導体生産への投資の増加、CHIPS および科学法に基づく政府の大幅な支援、電気自動車に使用される高度なチップに対する需要の増加により、データセンター、AI、防衛関連で米国のイオン注入市場が拡大

ヨーロッパ

欧州の売上高は2025年に6億4000万ドル、2026年には約6億8000万ドルとなった。自動車および産業部門における半導体需要の増加、半導体投資の拡大、EUチップ法による政府の強力な支援はすべて、欧州のイオン注入部門の拡大に貢献している。

英国のイオン注入装置市場

2025 年の英国市場は約 1 億 1,000 万ドルで、世界のイオン注入装置市場の約 17.85% を占めます。半導体研究開発、化合物半導体開発への支出の増加、および地元のチップエコシステムを強化するための政府の取り組みが、業界の拡大を推進しています。

ドイツのイオン注入装置市場

2025 年のドイツ市場は約 1 億 4,000 万ドルで、世界市場の約 22.15% を占めます。

ラテンアメリカと中東アフリカ

ラテンアメリカおよび中東およびアフリカ(MEA)は、2025 年に 1 億 3,000 万米ドルとなり、約 4 億 5,000 万米ドルとなりました。

GCCイオン注入装置市場

2025 年の GCC 市場は約 2 億ドルで、世界市場の約 45.01% を占めます。

競争環境

主要な業界プレーヤー

主要企業は生産性を高めるイノベーションに注力

半導体デバイスの複雑さの増大に対応するためにメーカーが技術改良を導入し続けるにつれて、イオン注入装置の市場は拡大しています。チップメーカーが5nmや3nmなどのより小さなノードに移行し、FinFETやゲートオールアラウンド(GAA)などの洗練されたトランジスタ設計を使用するにつれて、正確なドーパントの配置とより厳密なプロセス制御が重要になっています。これに対抗するために、メーカーは、より優れたビーム均一性、増加したエネルギー容量、洗練されたプロセス制御システム、および出力と生産性を向上させる AI 駆動のモニタリングを備えたイオン注入装置を開発しています。

2023年12月、日新イオン機器は、高生産性材料改質システム(KYOKA)を開発し、主要な半導体業界のイベントに参加し、イオン注入の画期的な研究で賞を獲得することにより、イオン注入機市場における技術的フットプリントを強化しました。

プロファイルされた主要なイオン注入会社のリスト

- アクセリス・テクノロジーズ(私たち。)

- アプライドマテリアルズ(私たち。)

- 日清イオン機器(日本)

- 住友重機械工業(日本)

- アルバック(日本)

- インテバック社(米国)

- イオン ビーム サービス (フランス)

- 先進イオンビーム技術(米国)

- Kingstone Semiconductor Joint Stock Company Ltd (中国)

- High Voltage Engineering Europa B.V.(オランダ)

主要な産業の発展

- 2026 年 2 月: 静電チャッキング (電気チャッキング) の開発専門家である C-Click が、最初の戦略的買収および技術進歩計画の大きな一歩として Ion Beam Services に買収されました。 C-Click の買収は、静電チャック技術を急速に開発し、性能、精度、全体的な顧客満足度の向上を通じてイオン注入システム用の統合製品と高性能電子チャックの両方を提供するという Ion Beam Service の目標をサポートします。この買収を通じて、IBS は引き続き研究開発能力を拡大し、イオン注入セグメントの製品ラインを強化し、半導体装置業界全体での長期的な成長と技術的リーダーシップを追求します。

- 2025 年 12 月: 日清イオンは、超大型第 8.6 世代フラット パネルの製造を可能にする革新的なユニバーサル iG8 イオン注入システムを設計し、納入しました。ディスプレイFPDメーカー向け。 iG8イオン注入装置は2025年7月に本格生産を開始した。

- 2025 年 9 月: Axcelis Technologies, Inc. は、半導体業界向けのイオン注入技術を実現する大手サプライヤーです。 Axcelis は、スーパージャンクション アーキテクチャなどの次世代パワー デバイスのパワー デバイスの性能と生産性の向上をサポートする、新しい Purion Power Series+ イオン インプラント製品ファミリーを発売しました。

- 2024 年 12 月: 住友重機械イオンテクノロジーとその子会社である SEN (Sense) が正式に合併され、中古機器の販売、移設サービス、部品の流通などのリソースが 1 つの組織の下に統合されました。目標は、イオン注入装置のライフサイクル サービスとサポートを改善することです。住友商事は、半導体事業の広範な再構築の一環として、イオン注入システムとレーザーシステムをメカトロニクス部門に統合し、ハイエンド半導体製造向けのソリューションをさらに提供しています。

- 2022年3月: フロリダ州ボカラトンに拠点を置く未公開株会社アライアンス・ジェネシスの創設者が(部分的に)所有する脊椎および整形外科技術会社であるSurGenTec(SM)は、独自のスタンドアロン脊椎固定インプラントであるIONスクリューについてFDAの認可を取得したと発表した。このユニークなデバイスは、C2 から S1 までの脊椎のさまざまなタイプの状態を修正 (安定化) するために使用されます。

レポートの範囲

世界のイオン注入装置市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアと主要企業のプロフィールを提供する詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 12.27% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品タイプ別、最終用途別、用途別、および地域別 |

| 製品タイプ別 |

|

| 最終用途別 |

|

| 用途別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 28 億 8,000 万米ドルで、2034 年までに 69 億 7,000 万米ドルに達すると予測されています。

市場は、予測期間(2026年から2034年)中に12.27%のCAGRを示すと予想されます。

研究開発・学術分野がアプリケーション分野で市場をリード

自動車エレクトロニクスに対する需要の高まりが市場の成長を促進する重要な要因です。

アプライド マテリアルズと住友重機械工業は、市場の著名なプレーヤーの 1 つです。

アジア太平洋地域が市場を支配し、2025 年には最高のシェアを獲得しました。

石油およびガス採掘事業の成長は、製品の採用を促進すると予想される重要な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 126

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート