インスリン市場規模、シェアおよび業界分析、タイプ別(ヒトインスリンおよびインスリンアナログ)、製品タイプ別(持効型および超持効型インスリン、速効型インスリン、中間型インスリン、配合剤など)、薬剤タイプ別(ブランドおよびバイオシミラー)、疾患タイプ別(1型糖尿病、2型糖尿病、その他)、年齢層別(小児科)および成人)、投与経路別(皮下、吸入、その他)、流通チャネル別(病院薬局、小売薬局およびドラッグストア、オンライン薬局およびその他)、および地域予測、2026 ~ 2034 年

インスリン市場規模と今後の見通し

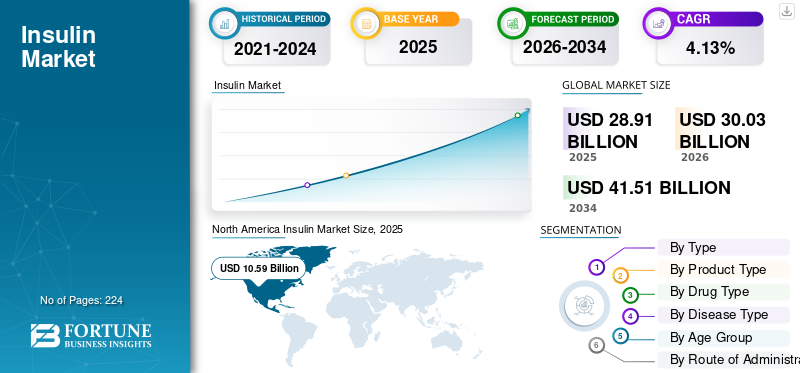

インスリン市場規模は2025年に289億1,000万米ドルと評価されています。市場は2026年の300億3,000万米ドルから2034年までに415億1,000万米ドルに成長すると予測されており、予測期間中に4.13%のCAGRを示します。北米は 2025 年に 36.63% の市場シェアを獲得し、インスリン市場を独占しました。

市場には、主に 1 型糖尿病およびインスリンを必要とする 2 型糖尿病などの糖尿病の治療および管理に使用されるインスリン製品が含まれています。市場の成長は、世界的な糖尿病負担の増加、診断率と治療率の増加、持効型および速効型アナログインスリンの使用増加、1型糖尿病における生涯にわたるインスリン療法の継続的な必要性によって推進されています。市場は、新興国におけるインスリンへのアクセスの拡大、バイオシミラーや手頃な価格のヒトインスリン製品の普及の増加にも影響を受けています。

市場で活動している著名な企業には、ノボ ノルディスク、イーライ リリー アンド カンパニー、サノフィなどが含まれます。これらの企業は、基礎インスリン、プランディアル、プレミックス、バイオシミラーのインスリン製品にわたる幅広いインスリンのポートフォリオを通じて、コスト競争力のある製品と地域での製造拡大に重点を置いており、その地位を強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

インスリン市場の主なポイント

- 2025年の市場規模:289億1000万米ドル

- 2026年の市場規模:300億3000万米ドル

- 2034年の予測市場規模:415億1000万米ドル

- CAGR:2026年~2034年で4.13%

- 北米は2025年に36.63%のシェアで市場を支配しました。

- 長時間作用型および超長時間作用型インスリンセグメントは、 2026年には32.9%のシェアを占めると予想されています。

- 小売薬局およびドラッグストアセグメントは、2026年には55.7%のシェアを占めると予想されています。

北米

市場規模は2026年に105億9000万米ドルに達しました。 2025年までに、インスリンアナログの普及率の高さと高度な投与システムによって牽引される市場規模は拡大すると予測されています。

アジア太平洋

糖尿病の有病率の上昇と医療へのアクセスの改善により、市場規模は2026年までに72億8,000万米ドルに達すると予測されています。

ヨーロッパ

強力な償還制度とバイオシミラーの普及拡大に支えられ、市場規模は年平均成長率3.22%で成長すると予想されています。

米国

糖尿病の診断患者数の増加により、市場規模は2026年までに100億6,000万米ドルに達すると予測されています。人口。

日本

インスリンの普及と糖尿病管理イニシアチブの拡大に支えられ、市場規模は2026年までに11億米ドルに達すると予測されています。

続きを読む

インスリン市場の動向

インスリン送達技術の進歩は注目すべき市場トレンドです

インスリン送達技術の改善は市場の重要なトレンドとなっており、糖尿病患者や医療提供者は投与精度、使いやすさ、血糖管理を向上させるオプションを好んでいます。従来のバイアルと注射器の使用は、プレフィルドペンによって徐々に強化されています。スマートインスリンペン、パッチポンプ、および自動インスリン送達システムにより、手動投与の作業負荷を軽減できます。接続されたデバイスは投与量の追跡、リマインダーの送信、および治療アドヒアランスの強化に役立つため、この傾向は、毎日数回のインスリン投与を必要とする患者にとって特に重要です。インスリンポンプ、連続グルコースモニタリングシステム、投与アルゴリズムの組み合わせにより、インスリン送達の機能が基本的な投与からよりカスタマイズされた糖尿病管理まで拡大しています。これらの技術の進歩により、1 型糖尿病患者だけでなく、インスリン依存性の 2 型糖尿病患者にとっても、糖尿病のインスリン療法の管理がより簡単になりました。これにより、プレミアムインスリン送達方法の普及が促進され、高度な送達システムで動作するインスリン製品の需要が高まることが予想されます。これらの要因がインスリン市場全体の成長を支えています。

- たとえば、2025 年 2 月、Tandem Diabetes Care は、成人 2 型糖尿病に対する Control-IQ+ 自動インスリン投与技術を米国 FDA が認可し、従来の 1 型糖尿病ベースを超えて自動インスリン投与を拡大したと発表しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

糖尿病有病率の増加が市場の成長を促進

糖尿病の有病率の増加は、診断される患者数の増加により、1型糖尿病および進行した2型糖尿病におけるインスリン治療の需要が直接高まるため、市場を大幅に押し上げています。 1 型糖尿病患者は生涯インスリンを必要としますが、多くの 2 型糖尿病患者は、経口薬やライフスタイルの変更が不十分になった場合、後に基礎インスリン、プレミックスインスリン、または食事時インスリンが必要になる場合があります。先進国と新興国の両方で糖尿病の有病率が増加するにつれて、ヒトインスリン、インスリンアナログ、バイオシミラー、そして費用対効果の高い入札ベースの製品が増加します。スクリーニングと診断が進歩するにつれて、未診断の患者数が増加し、将来の治療の必要性が生じます。この傾向は、インスリン依存性の 2 型糖尿病が販売量の増加を大幅に促進している中国、インド、米国、ブラジル、メキシコなどの人口密集国で特に重要です。その結果、生産者は増加する糖尿病人口に対応するために、インスリンの入手可能性を高め、バイオシミラーの供給を増やし、現地生産を拡大しています。これらすべての要因が累積的に市場全体の成長を推進します。

- たとえば、2025年4月、国際糖尿病連盟(IDF)はIDF糖尿病アトラス第11版からの新たな推計を発表し、世界中で5億8,900万人の成人が糖尿病を抱えて暮らしており、そのうち2億5,200万人が糖尿病であることに気づいておらず、糖尿病を患う成人の数は2050年までに8億5,300万人に達すると予測されていると述べた。

市場の制約

市場の成長を妨げるインスリン治療の高額なコスト

手頃な価格が治療の開始、アドヒアランス、および再充填の一貫性に直接影響を与えるため、インスリン療法の費用の高騰は引き続き世界市場にとって大きな障壁となっています。インスリンは 1 型糖尿病患者にとって長期的な治療法であり、進行した 2 型糖尿病患者の多くにも必要であり、たとえ少額の自己負担であっても継続的な経済的負担となる可能性があることが浮き彫りになっています。患者が出費を理由に処方を延期したり、投与量を減らしたり、インスリンを制限したりすると、臨床上の大きな需要があるにもかかわらず、市場全体の浸透が妨げられます。コストの高騰により、支払者や政府はより厳格な償還規制、競争入札、より手頃な価格のバイオシミラーやヒトインスリンの選択肢の導入を余儀なくされています。これにより、特に価格に敏感な地域において、ハイエンドブランドのアナログインスリンの収益拡大が制限される可能性があります。したがって、患者の需要が増加し、手頃な価格になっているにもかかわらず、市場は価格設定の課題に直面しています。持続可能な市場の成長にとって重要な障害の 1 つです。

- たとえば、2025年11月にジャーナル・オブ・ジェネラル・インターナル・メディシン誌に掲載されたエール大学主導の研究では、エール糖尿病センターの患者の4人に1人が、2017年と変わらずコストを理由に2024年にインスリンを配給している一方、3分の1以上がアクセス障壁の拡大により配給を報告していることが判明した。これは、患者の費用を削減するための政策努力にもかかわらず、インスリンの手頃な価格が依然として実質的な制約となっているということを示しています。

市場機会

市場成長の機会を提供するために疾病管理に対する意識を高める

疾患管理に対する意識の高まりは、より良い患者教育により診断、治療の開始、インスリン療法の長期遵守を改善するため、市場に強力な市場機会を生み出します。糖尿病患者の多くは、注射への恐怖、病気の進行に対する理解が不十分、または知識が限られているため、インスリンの使用を遅らせます。グルコース制御対象。啓発プログラムが拡大するにつれ、患者はインスリンがいつ必要になるか、安全に使用する方法、腎臓病、神経損傷、視力喪失、心血管イベントなどの合併症を回避する方法を理解する可能性が高くなります。これにより、インスリン類似体、バイオシミラーインスリン、プレミックスインスリン、およびより使いやすい送達形式の需要がサポートされます。意識向上への取り組みは、医療提供者が自己管理、線量モニタリング、ライフスタイル管理、定期的なフォローアップを促進するのにも役立ちます。その結果、疾病管理に対する意識が高まることで、過少診断や過小治療を受けていた患者が定期的な治療利用者に変わり、先進国市場と新興市場の両方に成長の機会が生まれます。これらすべての要因が今後数年間の市場の成長を促進するでしょう。

- たとえば、2025年11月、世界保健機関(WHO)は2025年世界糖尿病デーを利用して「ライフステージにわたる糖尿病」というテーマを強調し、糖尿病の自己管理と全体的な幸福を促進する統合ケア、支持的な環境、政策へのアクセスを強調しました。これは、より良い認識と自己管理の実践により治療の導入と継続性を向上させることができるため、インスリンおよび糖尿病ケア企業の機会をサポートします。

市場の課題

代替糖尿病治療法との競争市場の成長に対する顕著な課題

他の糖尿病治療薬との競争は、特に 2 型糖尿病において市場にとって大きな課題となっており、インスリン開始前に GLP-1 受容体アゴニスト、GIP/GLP-1 併用療法、SGLT2 阻害薬を使用する傾向が高まっています。これらの治療法は血糖管理を強化すると同時に、体重減少、心血管リスクの低下、腎臓の保護などの利点を提供するため、医師、保険会社、患者にとって魅力的です。その結果、特定の 2 型糖尿病患者はインスリン開始を延期するか、インスリンレベルを下げる必要があるため、基礎インスリン製品やプレミックスインスリン製品の成長の機会が制限される可能性があります。この問題は、償還ポリシーや臨床プロトコルによって GLP-1 および SGLT2 治療の幅広い利用が促進されている先進市場でより顕著になります。インスリンは 1 型糖尿病および進行した 2 型糖尿病にとって依然として重要ですが、2 型糖尿病の初期段階の治療におけるインスリンの重要性は競争の激化に直面しています。インスリンメーカーは、価格やアクセスしやすさだけでなく、使いやすさ、安全性、先進的な送達技術との互換性でも競争する必要があります。すべての要因が累積的に市場の成長に影響を与えます。

- たとえば、2025年4月にイーライリリーは、2型糖尿病成人向けの経口GLP-1受容体作動薬であるオルフォルグリプロンの第3相良好な結果を発表し、プラセボと比較して有意なA1C減少と体重減少を報告した。

セグメンテーション分析

タイプ別

臨床パフォーマンスの向上と利便性がインスリンアナログセグメントの優位性をサポート

種類に基づいて、市場はヒトインスリンとインスリン類似体に分類されます。

インスリンアナログセグメントは、2025 年のインスリン市場で最大のシェアを獲得しました。このセグメントの優位性は、アナログ製品が従来の製品と比較して、改善された作用プロファイル、投与の柔軟性、現代の糖尿病管理へのより強い適合性により広く好まれているという事実によるものです。ヒトインスリン。さらに、臨床ガイドラインでは主要な患者グループでのアナログ使用をますますサポートしており、セグメントの優位性をさらに推進しています。さらに、バイオシミラー類似体の入手可能性の向上により手頃な価格が向上し、価格に敏感な市場でもアナログインスリンが拡大できるようになりました。

- たとえば、2026 年 3 月、ノボ ノルディスクは、成人 2 型糖尿病に対する初の週 1 回基礎インスリン治療である Awiqli (インスリン icodec-abae) を米国 FDA が承認したと発表しました。

ヒトインスリンセグメントは、予測期間中に 3.17% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品タイプ別

基礎インスリンの強力な使用と持続期間の延長による利点が持続型および超長時間作用型セグメントの主導的地位をサポート

製品タイプに基づいて、市場は持効型および超持効型インスリン、速効型インスリン、中間作用型インスリン、配合剤などに分類されます。

持効型および超持効型インスリンセグメントは、2025年に最大の市場シェアを占めました。これは、基礎インスリンが1型糖尿病とインスリンを必要とする2型糖尿病の両方にとって依然として中心的な治療選択肢であるためです。さらに、多くの 2 型糖尿病患者は、より複雑な基礎ボーラス療法に移行する前に、基礎インスリンによるインスリン療法を開始します。これにより、このセグメントの治療患者数が増加します。さらに、バイオシミラー基礎インスリンの入手可能性も手頃な価格を改善し、いくつかの市場でのアクセスを拡大しました。さらに、この部門は2026年には32.9%のシェアを獲得する予定です。

- たとえば、2024年9月にイーライリリーは、週1回基礎インスリン・エフシトラ・アルファの第3相試験結果を発表し、基礎インスリンを開始している、または毎日の基礎インスリン療法から切り替えている2型糖尿病の成人において、毎日の基礎インスリンと同等のA1C減少を示した。

速効型インスリンセグメントは、予測期間中に 4.26% の CAGR で成長しています。

薬剤の種類別

強力なブランドエクイティ、処方者の信頼、幅広い製品アクセスがブランドセグメントの優位性を支えています

医薬品の種類に基づいて、市場はブランド品とバイオシミラーに分類されます。

ブランドセグメントは、2025 年の世界市場を支配しました。このセグメントの成長は、長年にわたる医師の信頼、広範な償還範囲、臨床での強い知識、確立された世界的な供給ネットワークによって推進されています。さらに、ブランドインスリン会社は、大規模製造、患者向けの手頃な価格プログラム、デバイス対応フォーマット、病院と小売店にわたる強力な流通を通じて市場での強さを維持してきました。薬局。

- たとえば、2025 年 9 月、サノフィは、保険ステータスに関係なく、有効な処方箋を持つすべての患者に 30 日分のサノフィ インスリンを 35 米ドルで提供することで、米国のインスリン手頃な価格プログラムを拡大しました。

バイオシミラーセグメントは、予測期間中に 5.88% の CAGR で増加すると予想されます。

病気の種類別

大規模な患者群と進行性治療のサポートが必要 2 型糖尿病セグメントが優勢

疾患の種類に関しては、市場は 1 型糖尿病、2 型糖尿病などに分類されます。

2 型糖尿病セグメントは、2025 年の世界市場で最高のシェアを獲得しました。このセグメントの優位性は、2 型糖尿病が世界の糖尿病人口の最大のシェアを占め、インスリン治療を受けている幅広い患者層を生み出しているという事実に起因すると考えられます。これは主に、多くの 2 型糖尿病患者が、ライフスタイルの変化、経口薬、または非インスリン注射剤では血糖コントロールを維持するのに十分ではなくなったときに、最終的にインスリンを必要とするためです。さらに、肥満、高齢化、座りがちなライフスタイル、罹患期間の長期化などの負担の増大により、インスリン療法に進む患者の数が増加しています。さらに、このセグメントは2026年には71.9%のシェアを獲得する予定です。

- たとえば、国際糖尿病連盟によると、糖尿病患者の 90% 以上が 2 型糖尿病です。

その他のセグメントは、予測期間中に 4.02% の CAGR で増加すると予想されます。

年齢層別

成人の糖尿病負担の増加とインスリン治療の必要性の増加がセグメントの成長を支える

年齢層に基づいて、市場は小児と成人に分けられます。

成人セグメントは、2025 年に世界市場で最高のシェアを獲得しました。このセグメントの成長は、1 型糖尿病およびインスリンを必要とする 2 型糖尿病の成人患者からの高い需要によって推進されています。さらに、高齢者は罹患期間が長く、複数の併存疾患を抱えていることが多く、血糖コントロールを維持するために基礎インスリンまたはプレミックスインスリンの必要性が高くなります。成人セグメントはまた、特に先進市場において、高級インスリンアナログ、プレフィルドペン、接続されたインスリン管理ツールの幅広い使用から恩恵を受けています。

- たとえば、2025 年 11 月に Dexcom は、Dexcom Smart Basal が、持効型インスリンを使用する 2 型糖尿病の 18 歳以上の成人向けの初の CGM 統合基礎インスリン投与最適化装置として米国 FDA の認可を受けたと発表しました。

小児科セグメントは、予測期間中に 3.66% の CAGR で増加すると予想されます。

投与経路別

確立された注射剤の使用と幅広い製品の入手可能性が皮下セグメントの優位性をサポート

投与経路に基づいて、市場は皮下、吸入、その他に分類されます。

ほとんどの市販のインスリン製品は、バイアル、カートリッジ、プレフィルドペン、およびポンプ互換製剤を介して皮下に注射するように設計されているため、皮下セグメントが市場を支配しました。これは主に、皮下投与が日常的な外来糖尿病管理をサポートし、基礎、速効型、中間型、プレミックスインスリン製品に適しているためです。さらに、長時間作用型および速効型の類似体は通常、ペンベースの皮下投与形式で処方されるため、毎日のインスリン療法を必要とする患者にとってこの経路はより便利で馴染みやすいものとなっています。さらに、皮下バイオシミラーやブランド化されたインスリン製品が幅広く入手可能であることも、先進市場と新興市場にわたる手頃な価格とアクセスをサポートしています。さらに、このセグメントは2026年には98.4%のシェアを獲得する予定です。

- たとえば、2025年7月、Biocon Biologicsは、米国初の交換可能な速効型インスリン アスパルト バイオシミラーであるKirsty(インスリン アスパルト-xjhz)の米国FDA承認を発表した。同社は、Kirstyが皮下使用のための一人用のプレフィルドペンとして、また皮下および静脈内使用のための複数回用量バイアルとして入手可能になると述べた。

吸入セグメントは、予測期間中に 7.81% の CAGR で上昇すると予想されます。

流通チャネル別

強力な処方箋補充ベースと幅広い患者アクセスにより、小売薬局およびドラッグストアセグメントがリード

流通チャネルに基づいて、市場は病院薬局、小売薬局とドラッグストア、オンライン薬局などに分類されます。

2025 年には、小売薬局およびドラッグ ストア部門が世界市場で主導的な地位を保持しました。小売薬局では、繰り返しの調剤、保険の手続き、手頃な価格のプログラム、および許可されている場合にはバイオシミラーまたは低価格のインスリンの代替品を簡単に利用できます。さらに、小売チェーンや独立系薬局が広く存在するため、このチャネルが慢性インスリン入手の最も現実的なルートとなっています。これらの要因により、小売薬局とドラッグ ストアは市場でトップシェアを維持することができました。さらに、このセグメントは2026年には55.7%のシェアを獲得する予定です。

- たとえば、2025 年 10 月、カリフォルニア州は、CalRx インスリングラルギン ペンがまもなく購入可能になり、薬局は 5 パックあたり 45 米ドルで製品を購入できるようになり、消費者は 5 パックあたり 55 米ドル以下の希望小売価格を提示すると発表しました。

さらに、オンライン薬局およびその他のセグメントは、予測期間中に 5.60% の成長率にとどまると予測されます。

インスリン市場の地域別展望

地理的に、市場は北米、ラテンアメリカ、アジア太平洋、ヨーロッパ、中東およびアフリカに分割されます。

北米

North America Insulin Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2024年に103億7,000万ドルに達し、世界市場をリードしました。 2025 年にも、この地域は 105 億 9,000 万米ドルで引き続き首位の座を維持しました。この地域の成長は、糖尿病と診断された人口の多さ、インスリンアナログの使用率の高さ、基礎インスリンと速効型インスリンの積極的な採用、プレフィルドペンや自動インスリン送達システムなどの高度な送達フォーマットの広範な使用によって支えられています。

米国のインスリン市場

米国市場は北米市場を支配しており、分析的には 2026 年には約 100 億 6,000 万米ドルと概算でき、世界市場の約 33.5% を占めます。

ヨーロッパ

ヨーロッパ市場は、予測期間中に3.22%のCAGRで成長すると予想されます。欧州の成長は、強力な公的償還制度、高い治療遵守、持効型および速効型インスリン類似体の継続使用によって推進されています。また、この地域では、支払者がコストの抑制と持続可能な糖尿病治療予算に重点を置いているため、バイオシミラーのインスリン導入が増加しています。

英国のインスリン市場

2026 年の英国市場は約 17 億 1,000 万ドルと推定され、世界収益の約 5.7% に相当します。

ドイツのインスリン市場

ドイツ市場は2026年に約19億ドルに達すると予測されており、これは世界売上高の約6.3%に相当します。

アジア太平洋地域

アジア太平洋市場は、2026 年までに評価額が 72 億 8,000 万米ドルに達すると予想されており、世界の業界で 3 番目に大きな地域となります。アジア太平洋地域は、糖尿病人口が非常に多く、診断率の上昇、医療アクセスの改善、2 型糖尿病におけるインスリンの使用の拡大により、最も急速に成長している地域の 1 つになると予想されています。成長は、地元のインスリン製造、バイオシミラーの入手可能性の増加、公共調達、都市部および保険加入者におけるヒトインスリンからアナログインスリンへの段階的な移行によっても支えられています。

日本のインスリン市場

2026 年の日本市場は約 11 億米ドルと推定され、世界収益の約 3.6% を占めます。

中国のインスリン市場

中国市場は、2026 年に約 241 万米ドルの収益に達すると予測されており、これは世界売上高の約 8.0% に相当します。

インドのインスリン市場

2026 年のインド市場は約 11 億米ドルと推定され、世界収益の約 3.7% を占めます。

ラテンアメリカ、中東、アフリカ

中東、アフリカおよびラテンアメリカ地域では、予測期間を通じて成長が鈍化する可能性があります。ラテンアメリカの市場は、2026年までに評価額20億1,000万米ドルに達すると予測されています。糖尿病有病率の増加、公共部門のインスリンアクセスの拡大、2型糖尿病における基礎インスリンの使用増加などの顕著な要因が、これらの地域の市場の成長を押し上げています。

中東およびアフリカ地域では、GCC 市場は 2026 年までに約 7 億 3,000 万米ドルに達すると予測されており、これは世界収益の約 2.4% に相当します。

競争環境

主要な業界プレーヤー

プレーヤーの市場での地位をサポートする幅広いインスリンポートフォリオと手頃な価格のバイオシミラーの拡大

インスリン市場は、ノボ ノルディスク、イーライ リリー アンド カンパニー、サノフィ、バイオコン リミテッドなどの大手企業で構成され、適度に統合された競争環境を反映しています。これらの企業の市場での大きな存在感は、基礎インスリン、速効型、プレミックス型ヒトインスリン、バイオシミラー/後続インスリン、およびニッチな吸入インスリン製品にわたる幅広いインスリン ポートフォリオによるものです。さらに、これらのプレーヤーは、競争力を強化するために、長期にわたるアナログイノベーション、手頃な価格プログラム、バイオシミラーの発売、地域製造、薬局主導のアクセスモデルに焦点を当てています。

- For instance, in October 2025, Biocon Biologics and Civica expanded their partnership and launched a private-label insulin glargine product to broaden diabetes treatment options across the U.S.

その他の主要な貢献者には、Gan と Lee が含まれます医薬品、Wockhardt Limited、Mannkind Corporation、その他。新製品の拡大、低コストのインスリン製品、入札ベースの供給に重点を置くことが、これらの企業が取り組む重要な戦略です。

プロファイルされた主要なインスリン企業のリスト

- Novo Nordisk (Denmark)

- Eli Lilly and Company (U.S.)

- Sanofi (France)

- Biocon Limited (India)

- Gan & Lee Pharmaceuticals (China)

- Wockhardt Limited (India)

- Julphar Diabetes (UAE)

- MannKind Corporation (U.S.)

- Tonghua Dongbao Pharmaceutical Co., Ltd. (China)

- The United Laboratories International Holdings Ltd. (China)

主要な産業の発展

- 2026 年 3 月:ユナイテッド・ラボラトリーズは、子会社の珠海ユナイテッドが申請したインスリン・デグルデク注射剤を中国NMPAが承認したと発表した。バイオ医薬品。

- 2026 年 1 月:MannKindは、米国FDAが更新されたAfrezzaラベルを承認し、食事時皮下インスリンまたはインスリンポンプボーラス療法から吸入インスリンに切り替える患者に対するより明確な開始用量ガイダンスを追加したと発表した。

- 2025 年 11 月:Gan & Lee は、中国で開発されたインスリングラルギン製品 Ondibta が CHMP から肯定的な意見を受けたと発表した。

- 2025 年 7 月:Adociaは、パートナーのTonghua Dongbaoが、2型糖尿病の成人を対象としたBioChaperone Lispro(THDB0206)の第3相トップライン結果で肯定的な結果を発表したと発表した。

- 2025 年 4 月:フィオクルス氏、ビオム氏、ガン&リー氏は、外国依存を減らし地元のインスリン供給を拡大することを目的として、生産的開発パートナーシップを通じてブラジル国内のインスリングラルギン生産に関するガイドラインを調整した。

レポートの範囲

The insulin market analysis encompasses an extensive examination of the market size and projections for all market segments featured in the report. It provides information on the market dynamics and trends that are anticipated to propel the market during the forecast period.製品の革新、規制状況、パイプライン分析、新製品の導入などの重要な要素に関する洞察を提供します。さらに、市場内の業界における重要な進歩とともに、コラボレーション、合併と買収について概説します。 The global market outlook report additionally offers a comprehensive competitive landscape with details on market share and profiles of major active participants.

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.13% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 種類、製品タイプ、医薬品の種類、疾患の種類、年齢層、投与経路、流通チャネル、地域別 |

| タイプ別 |

|

| 製品タイプ別 |

|

| 薬剤の種類別 |

|

| 病気の種類別 |

|

| 年齢層別 |

|

| 投与経路別 |

|

| 販売チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 289 億 1000 万米ドルで、2034 年までに 415 億 1000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 105 億 9,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 4.13% の CAGR を示すと予想されます。

製品タイプ別では、持効型および超持効型インスリンセグメントが市場をリードすると予想されます。

糖尿病の有病率の増加とインスリン送達装置の進歩が主に市場の拡大を推進しています。

ノボ ノルディスク、イーライ リリー アンド カンパニー、サノフィ、バイオコン リミテッドは、世界市場における著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 224

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート