インベストメント鋳造市場規模、シェアおよび業界分析、プロセスタイプ別(シリカゾルインベストメント鋳造およびケイ酸ナトリウムインベストメント鋳造)、材料タイプ別(炭素鋼、合金鋼、ステンレス鋼、アルミニウム合金、チタン合金、超合金、その他の金属および合金)、最終用途別(航空宇宙および防衛、自動車、産業機械、医療機器、エネルギーおよび電力、石油およびガス、その他(海洋、建設機械、農業))、および地域別の予測、2026 ~ 2034 年

インベストメント鋳造市場規模と今後の見通し

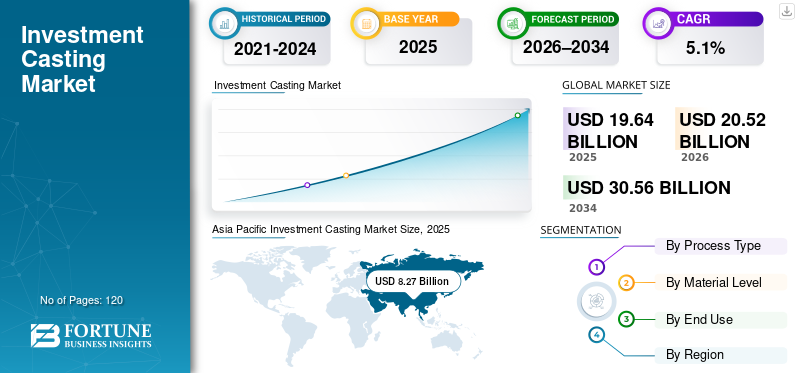

世界のインベストメント鋳造市場規模は、2025年に196億4,000万米ドルと評価されています。市場は2026年の205億2,000万米ドルから2034年までに305億6,000万米ドルに成長すると予測されており、予測期間中に5.1%のCAGRを示します。アジア太平洋地域は2025年に42.11%の市場シェアで投資鋳造市場を支配した。

インベストメント鋳造は、使い捨てのワックス パターンの周囲に形成されたセラミック型に溶融金属を流し込み、優れた表面仕上げを備えた複雑で高精度の部品を製造する精密金属製造プロセスです。航空宇宙・防衛、産業機械、自動車、エネルギー最終用途産業全体に高精度金属部品の需要が拡大するにつれ、構造主導の着実な成長を遂げています。インベストメント鋳造業界では、加工後の廃棄物や材料の無駄を最小限に抑えながら、優れた寸法精度、複雑な形状、高性能の表面仕上げを実現するために、高度な鋳造技術の導入が進んでいます。耐食性、軽量、高性能のコンポーネントに対する需要の高まりにより、特に燃料効率の高い航空宇宙エンジン、発電システム、および発電システムに使用されるタービンブレードやその他の重要な部品において、インベストメント鋳造プロセスの採用が加速しています。医療機器。プロセスの最適化や、ツールやパターン開発における 3D プリンティングの選択的使用など、継続的な技術の進歩により、世界市場全体で生産効率がさらに向上し、リードタイムが短縮されています。

- たとえば、最近の航空宇宙サプライチェーンの強化中に、Precision Castparts Corp.、Doncasters Group、Hitchener Manufacturing などの主要なインベストメント鋳造サプライヤーは、より高いスループット、冶金的一貫性、および認定に対応したインベストメント鋳造ソリューションに対する OEM の需要を反映して、生産能力を拡大し、タービンブレードおよび構造コンポーネント用の高度なシリカゾル鋳造プロセスを導入しました。

Precision Castparts Corp. (PCC)、Impro Precision Industries Ltd.、CIREX Group、および MetalTek International は、インベストメント鋳造市場で大きなシェアを握る主要企業の 1 つです。同社の競争力のある地位は、シリカゾルとケイ酸ナトリウムの鋳造、高度な合金加工、社内工具、熱処理、精密仕上げに及ぶ幅広いポートフォリオと、航空宇宙、産業、エネルギー用途向けの完全に認定されたエンドツーエンドの鋳造ソリューションを提供する能力によって支えられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

投資鋳造市場の動向

適格な生産能力と複数合金の柔軟性を重視する OEM の増加により、インベストメント鋳造サプライヤーの戦略が再構築されています

インベストメント鋳造の需要は、特に生産サイクルが長い航空宇宙、エネルギー、防衛プログラムにおいて、適格な生産能力、多合金生産の柔軟性、および適格リードタイムの短縮に対する OEM の要件によってますます形作られています。インベストメント鋳造業界の主要な鋳造工場は、純粋な量の拡大を優先するのではなく、冶金学的柔軟性、高度なシェル システム、合金固有のプロセス制御に投資して、頻繁なプログラム変更とステンレス鋼、超合金、チタン部品の並行生産をサポートしながら、インベストメント鋳造プロセス全体で高い寸法精度と一貫した品質を維持しています。

- たとえば、最近の航空宇宙エンジン プログラムの強化中、複数の Tier-1 インベストメント鋳造サプライヤーは、合金固有の溶解およびシェルの認定能力を拡張して、ニッケル基超合金厳格化された OEM 認証スケジュールの下でのチタンコンポーネント。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進する航空宇宙および防衛鋳造活動の急増

市場では、航空宇宙および防衛分野でインベストメント鋳造市場の成長が加速しており、サプライヤーが生産能力を拡大し、先進的な冶金およびデジタル鋳造技術に投資するようになっています。 2024 年には航空宇宙用鋳造品全体の生産が大幅に増加し、タービン、エンジン、構造部品の増加が顕著となり、大手鋳物工場は厳しい OEM 認定サイクルと増大する受注残に対応するため、生産能力の追加とプロセスのアップグレードを優先するようになりました。この傾向は、防衛支出の増加と商用艦隊の更新により、高精度、高性能の超合金および高温インベストメント鋳造部品の需要が高まっている、広範な航空宇宙生産の勢いを反映しています。

- たとえば、Precision Castparts Corp. (PCC) と Doncasters Group は、北米と欧州全体でのエンジン製造速度の向上と長期サイクルの防衛プログラムをサポートするために、タービン翼型の能力拡大やプロセスのアップグレードなど、航空宇宙分野に重点を置いたインベストメント鋳造事業への資本配分を増やすことを公に示しています。

市場の制約

合金固有のプロセスの変動とスクラップのリスクを制限する先進的なインベストメント鋳造ラインの標準化

大量金属成形プロセスとは異なり、インベストメント鋳造は合金化学、熱挙動、凝固ダイナミクスの影響を非常に受けやすいため、完全に自動化された高スループット鋳造ラインの標準化が制限されます。超合金組成、チタンの反応性、およびセラミックシェルの挙動には、合金固有のシェル システム、溶融制御、および鋳造後の処理が必要となることが多く、スクラップのリスクと再加工率が増加します。航空宇宙およびエネルギーの OEM にサービスを提供するサプライヤーにとっては、歩留まりの低下がプログラムの経済性に直接影響を与えるため、この変動により、標準化された自動化の導入が遅れ、最終市場の強い需要にもかかわらず、急速な生産能力の拡張が制約される可能性があります。

市場機会

防衛のローカリゼーションとITAR主導の調達により、認定されたインベストメント鋳造能力に対する新たな需要が創出

市場における新たな機会は、防衛現地化政策と厳格化されたITARおよび輸出管理要件によって生み出されており、軍航空宇宙、海軍、陸上システムのサプライヤーの選択が再構築されています。防衛 OEM は、地政学的リスクやサプライチェーンのリスクを軽減するために、制御された溶解、追跡可能な材料システム、国内生産能力を備えた地域認定のインベストメント鋳造サプライヤーをますます優先するようになっています。この変化により、防衛認定基準を満たし、小規模から中規模のプログラムをサポートし、ミッションクリティカルなコンポーネントの長期ライフサイクルサポートを提供できるインベストメント鋳造サプライヤーへの需要が拡大しています。

- たとえば、ヒッチナー マニュファクチャリングとツォレルン GmbH は、航空宇宙および軍事プログラム向けに防衛認定のインベストメント鋳造能力を拡大し、北米とヨーロッパで厳格化された防衛調達および認証要件の下でタービン、構造および高温合金コンポーネントをサポートしています。

市場の課題

航空宇宙、防衛、産業の認証要件が細分化され、プロセスのカスタマイズと資格取得の負担が増大

インベストメント鋳造サプライヤーは、航空宇宙、防衛、エネルギー、産業最終市場にわたる細分化された認証、資格、輸出コンプライアンス要件から生じる重大な課題に直面しています。鋳造コンポーネントは多くの場合、NADCAP、AS9100、ITAR、顧客固有のエンジン仕様、地域の防衛規制などのプログラム固有の規格に基づいて製造する必要があり、調整されたプロセス ルート、文書化、および検査プロトコルが必要です。この調和の欠如により、鋳造プロセスの標準化が制限され、認定リードタイムが増加し、運用コストが上昇します。複数の OEM や地域にサービスを提供しているサプライヤーにとって、頻繁な再認定と監査サイクルは生産能力の柔軟性を制限し、新しい合金や生産技術の迅速な展開を妨げる可能性があります。

セグメンテーション分析

プロセスの種類別

シリカ ソル インベストメント鋳造セグメントは、高価値の最終用途の精度と性能のバックボーンとして牽引

プロセスの種類によって、市場はシリカゾルインベストメント鋳造とケイ酸ナトリウムインベストメント鋳造に二分されます。

シリカゾルインベストメント鋳造は、特に航空宇宙・防衛、医療機器、先端エネルギー機器など、市場内の高精度で性能が重要な用途の技術的バックボーンを形成しているため、インベストメント鋳造市場で最大のシェアを占めています。このプロセスにより、優れた表面仕上げ、より厳しい寸法公差、冶金的完全性の向上が可能となり、タービンブレード、機体構造部品、複雑な薄肉形状には不可欠なものとなっています。 OEM による後加工の削減、より高い材料効率、一貫した再現性の要求がますます高まる中、わずかな品質改善であってもライフサイクルとコストの大きな利点につながる、輸出志向および認定集約型プログラムを提供するサプライヤーにとって、シリカゾル鋳造は戦略的優先事項となっています。

- たとえば、2024 年にヒッチナー マニュファクチャリングは、厳格な公差管理と長い生産サイクルにわたる再現可能な品質を必要とする航空宇宙および防衛プログラムをサポートするために、シリカゾルベースの鋳造能力への継続的な投資を強調しました。

ケイ酸ナトリウムインベストメント鋳造は、自動車、産業機械、エネルギー、一般エンジニアリング用途にわたってコスト最適化された大量生産をサポートする上で重要な役割を果たしており、予測期間中に 5.0% の CAGR で成長しています。シリカゾルシステムと比較して工具や加工コストが低く抑えられますが、ケイ酸ナトリウム鋳造は、経済効率が主に考慮される、より大型のコンポーネントや公差の影響を受けにくい形状に依然として適しています。このプロセスは、新興市場や分散型製造ハブで引き続き強力に採用されており、そこでは鋳造工場がスループット、材料の柔軟性、競争力のある価格を優先して、航空宇宙グレードの複雑な認定要件を必要とせずに国内および輸出産業の需要に応えることができます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

材料の種類別

大量生産要件への適合性が合金鋼セグメントの優位性をもたらした

材料の種類ごとに、市場は炭素鋼、合金鋼、ステンレス鋼、アルミニウム合金、チタン合金、超合金、その他の金属および合金に分類されます。

合金鋼は、自動車、産業機械、エネルギー、および一般エンジニアリング用途にわたって広く使用されているため、インベストメント鋳造市場で最大のシェアを占めています。合金鋼は、強度、靱性、耐摩耗性、コスト効率の最適なバランスを提供し、耐荷重部品、動力伝達部品、バルブ、ポンプ、構造アセンブリに最適です。合金鋼の幅広い適用性、シリカゾルとケイ酸ナトリウムの両方のインベストメント鋳造ルートによる加工の容易さ、および大量生産要件への適合性により、市場全体の消費における合金鋼の優位性が引き続き強化されています。

チタン合金は、航空宇宙・防衛、医療機器、先端エネルギー用途における採用の増加に支えられ、インベストメント鋳造市場で最も高い成長率を記録し、予測期間中に5.8%のCAGRで拡大すると予想されています。チタン インベストメント鋳造は、優れた強度重量比、耐食性、高温性能を備えているため、航空機の構造、エンジン部品、埋め込み型医療機器にとって重要です。軽量化、燃費、ライフサイクルパフォーマンスへの注目の高まりにより、特に資格取得や輸出指向のプログラムにおいて、OEM は従来の鋼部品をチタン合金に置き換えることが増えており、専門のインベストメント鋳造サプライヤーの生産能力拡大とプロセス投資が加速しています。

最終用途別

複雑な薄肉形状の広範な使用が航空宇宙および防衛分野の優位性をもたらした

最終用途に基づいて、市場は航空宇宙および防衛、自動車、産業機械、医療機器、エネルギーおよび電力、石油およびガス、その他(船舶、建設機械、農業)に分類されます。

超合金の広範な使用により、生産量が減少しているにもかかわらず、航空宇宙および防衛が市場価値の最大のシェアを占めています。チタン、航空機エンジン、機体、防衛プラットフォームの複雑な薄肉形状。航空宇宙産業のインベストメント鋳造プログラムは、長い認定サイクル、厳格な認証要件、複数年にわたる生産実行を特徴としており、サプライヤーの冶金専門知識、プロセスの再現性、品質保証能力が重要な差別化要因となっています。

エネルギーおよび電力セグメントは、発電、再生可能エネルギーインフラ、ガスタービン設置への投資増加に支えられ、インベストメント鋳造市場で最も高い成長率を記録し、予測期間中に6.1%のCAGRで拡大すると予想されています。インベストメント鋳造部品は、耐食性、熱安定性、複雑な形状が必要とされるタービン、流量制御システム、および高温機器で使用されることが増えています。効率的な発電、送電網の近代化、クリーンなエネルギー システムに対する需要の高まりにより、特にガス火力、原子力、再生可能エネルギー プロジェクトにおいて高性能インベストメント鋳物の採用が加速しており、エネルギー用途に重点を置いた鋳物サプライヤーの生産能力拡大が推進されています。

自動車は、パワートレイン システム、ターボチャージャー、ブレーキ アセンブリ、さらには電気自動車プラットフォームにおける精密部品の需要に支えられ、インベストメント鋳造の主要な量産型最終用途を代表しています。自動車のインベストメント鋳造では通常、コスト効率、寸法の一貫性、拡張性が重視され、合金鋼、ステンレス鋼、アルミニウム合金が主に材料の使用に使用されます。高い生産量とプラットフォームの標準化により、特にケイ酸ナトリウムやハイブリッド鋳造ルートにおいて、継続的なプロセスの最適化が促進され、コストと性能要件のバランスが保たれます。

船舶、建設機械、農業機械などのその他の最終用途セグメントは、地域固有の需要と、耐久性を重視したコンポーネント向けのインベストメント鋳造の選択的な採用が特徴です。

インベストメント鋳造市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

Asia Pacific Investment Casting Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、高度に発達した航空宇宙、自動車、産業機械、エネルギーの製造拠点に支えられ、2025 年に 51 億 7,000 万米ドルを超える収益を生み出しました。航空宇宙および防衛プログラムからの強い需要と、持続的な自動車および産業機器の生産が、引き続き地域市場の強さを支えています。厳しい労働力の確保、厳しい認証要件、OEM の品質基準により、プロセス オートメーション、高度なシェル システム、冶金制御への投資が加速しています。進行中の生産能力拡大、防衛近代化プログラム、長期サイクルの航空宇宙エンジンの受注残により、米国、カナダ、メキシコ全土で高精度のインベストメント鋳造部品に対する安定した需要が高まっています。

米国のインベストメント鋳造市場

米国は、大規模かつ高度に先進的な航空宇宙、防衛、自動車、産業の製造拠点に支えられ、2026年には推定約43億7000万ドルの収益をあげて北米市場を独占するとみられている。航空機エンジン、防衛プラットフォーム、産業機械、エネルギー システムからの強い需要により、高精度のインベストメント鋳造部品の持続的な消費が促進され続けています。世界的に認定された鋳造サプライヤーの存在、OEM とサプライヤーの緊密な統合、および高度な冶金インフラストラクチャにより、シリカゾル鋳造、超合金加工、熱処理、および精密仕上げ機能への継続的な投資がサポートされます。

ヨーロッパ

欧州市場は、特に航空宇宙、自動車、産業機械、エネルギー最終用途にわたる高度に開発された規制主導の製造拠点によって支えられています。航空機エンジン OEM、自動車メーカー、産業機器メーカーからの強い需要と、厳格な品質、環境、認証基準により、高度な鋳造プロセス、エネルギー効率の高い溶解システム、精密仕上げ機能への継続的な投資が推進されています。ドイツ、フランス、イタリア、スペイン、オランダなどの国々が、強力な産業クラスター、熟練した労働力の確保、輸出志向の生産に支えられ、導入を主導しています。従来の鋳造工場の継続的な近代化、持続可能性コンプライアンスの重視の強化、高価値の精密鋳造アプリケーションの拡大が、欧州全体の市場の着実な成長を支え続けています。

英国のインベストメント鋳造市場

2026 年の英国市場は約 7 億 2,000 万ドルと推定され、世界売上高の約 3.5% に相当します。

ドイツのインベストメント鋳造市場

ドイツの市場は2026年に約12億ドルに達すると予測されており、これは世界売上高の約5.8%に相当します。

アジア太平洋地域

アジア太平洋地域は依然として最も急成長しているインベストメント鋳造市場であり、2025 年には全世界で 82 億 7,000 万米ドルの収益を生み出します。この地域内では、中国と日本は2026年までにそれぞれ約40億5,000万米ドルと10億3,000万米ドルに達すると予測されています。市場の成長は、大規模な工業製造の拡大、自動車および産業機械の生産増加、輸出志向の鋳造活動の増加によって牽引されています。中国、日本、韓国、ASEAN諸国が主要な貢献国であり、自動車、産業機器、エネルギー最終用途からの強い需要に支えられています。この地域では、特に中国、インド、東南アジア全域で、小規模で手作業の鋳造工場から、工業化された高スループットで品質管理されたインベストメント鋳造施設への構造的転換が見られています。

中国のインベストメント鋳造市場

中国市場はアジア太平洋地域で引き続き支配的であると予測されており、2026年の収益は約40億5,000万米ドルと推定され、世界売上の約19.7%を占めます。

日本のインベストメント鋳造市場

2026 年の日本市場は約 10 億 3,000 万ドルと推定され、世界売上高の約 5.0% を占めます。

インドのインベストメント鋳造市場

2026 年のインド市場は約 15 億 1,000 万ドルと推定され、世界売上高の約 7.4% を占めます。

中東とアフリカ

中東およびアフリカ市場は、特に GCC および北アフリカ全域で、エネルギーインフラ開発、防衛現地化への取り組み、工業生産活動の拡大によって牽引されています。政府支援による石油とガスへの投資、発電、産業の多様化により、タービン、バルブ、ポンプ、重機に使用される高品質の鋳造部品の需要が高まっています。 GCC は、合金およびステンレス鋼のインベストメント鋳造を必要とする高額な設備投資と仕様重視のプロジェクトから恩恵を受けていますが、北アフリカとサハラ以南のアフリカでは、輸入部品から現地の半工業化鋳物供給への移行が徐々に進んでいます。こうした力関係により、地域全体でコストが最適化され、パフォーマンスを重視したインベストメント鋳造に対する需要が維持され続けています。

GCC インベストメント鋳造市場

GCC 市場は 2026 年に約 4 億 8,000 万米ドルに達すると予測されており、世界売上高の約 2.3% に相当します。

南アメリカ

南米市場は、自動車、産業機械、エネルギー関連生産の重要な拠点として機能するブラジルとアルゼンチンを中心に、この地域の工業製造拠点の成長によって支えられています。国際的な品質および認証基準のコンプライアンス要件と相まって、エンジニアリングコンポーネントに対する強い輸出需要が、制御された溶解、シェル構築、および精密仕上げ機能への投資を推進しています。自動化とプロセスの高度化は地域によって異なりますが、輸出志向の大規模鋳造工場では、歩留まりの一貫性、寸法精度、コスト効率を向上させるために設備の最新化が進んでいます。

ブラジルのインベストメント鋳造市場

ブラジル市場は、2026 年に約 5 億 1,000 万米ドルに達すると予測されており、世界売上高の約 2.5% に相当します。

競争環境

主要な業界プレーヤー

資格の深さ、合金の幅広さ、プログラムの長さによって競争上の優位性がもたらされる

インベストメント鋳造市場は適度に統合されており、競争上の地位は機器ポートフォリオの幅広さよりも、冶金能力の深さ、認定履歴、長期プログラムへの参加によって形成されています。 Precision Castparts Corp.、Impro Precision Industries、CIREX Group、MetalTek International、Hitchener Manufacturing などの大手企業は、航空宇宙、防衛、エネルギー、産業の最終用途にわたる複数の合金、複雑な形状、ミッションクリティカルなアプリケーションをサポートすることで、強力な市場地位を維持しています。同社の競争力は、独自のプロセス知識、顧客固有の認定記録、長期サイクルの生産プログラム全体で再現可能な品質を維持する能力によって強化されています。

競争上の差別化は、規模だけではなく、プログラムの不安定性を吸収し、合金固有の歩留まりリスクを管理し、複数の OEM 向けに並行した認定経路を維持するサプライヤーの能力によってますます推進されています。 OEM が供給の安全性と実行の信頼性を優先する中、インベストメント キャスティングのリーダーは、社内のテスト、文書管理、ライフサイクル サポート機能を強化して、既存のポジションを保護し、顧客の切り替え障壁を高めています。

- たとえば、ヒッチナー マニュファクチャリングとメタルテック インターナショナルは、長期にわたる航空宇宙およびエネルギー プログラムをサポートするために、合金固有の鋳造および試験能力を拡大し続け、量主導の鋳造プロバイダーではなく、適格で信頼性の高いサプライヤーとしての役割を強化してきました。

レポートに記載されている主要な投資鋳造会社のリスト

- プレシジョンキャストパーツ株式会社(私たち。)

- インプロ精密工業株式会社(香港)

- サイレックスグループ(七面鳥)

- メタルテックインターナショナル(私たち。)

- ツォレルン GmbH & Co. KG(ドイツ)

- ミルウォーキー精密鋳造(米国)

- 東営嘉栄精密金属有限公司(中国)

- Proterial Metals, Ltd.(インド)

- ドンカスターズグループ(米国)

- ヒッチナー・マニュファクチャリング(米国)

主要な産業の発展

- 2025 年 12 月:ヒッチナー マニュファクチャリングは、ニューハンプシャー州ミルフォードのエルム ストリート キャンパスに新しい 57,000 平方フィートの共有サービス オペレーション施設を開設し、ポストプロダクション機能を統合し、完成したインベストメント鋳造部品のバリュー ストリームを拡大して、航空宇宙、自動車、防衛の顧客をより適切にサポートできるようにしました。

- 2025 年 7 月:MetalTek International のウィスコンシン インベストキャスト部門は、精密インベストメント鋳造と積層造形の能力を継続的に進歩させ、ISO 9001 および Nadcap 認証に裏付けられた大規模鋳物 (注入重量最大 2,000 ポンド) を生産し、重要な航空宇宙、エネルギー、産業用途向けの合金加工オプションを拡大しました。

- 2025 年 3 月:インプロ・プレシジョン・インダストリーズは、2024年の年次決算とメキシコと中国の工場での継続的な設備投資で強調されているように、特に高馬力エンジン部品と航空宇宙用鋳造需要の拡大により、航空宇宙およびエネルギー最終市場の収益が増加したと報告した。

- 2024 年 4 月:MetalTek の Carondelet 部門は、海軍防衛用途で広く使用されている高強度、耐食性合金である HY-80 鋼鋳物を製造する認証を取得し、コンプライアンスの高い軍事および海洋市場への参加を深めました。

- 2024 年 1 月:CIREX Groupは、ヨーロッパのインベストメント鋳造事業の拡大を発表し、生産能力を追加しました。ステンレス鋼および合金鋼鋳物は、高い再現性と輸出グレードの品質を必要とする産業機械、エネルギー、精密工学の顧客からの需要の増加をターゲットにしています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.1% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | プロセスタイプ、材料タイプ、最終用途、および地域別 |

| プロセスの種類別 |

|

| 材料の種類別 |

|

| 最終用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2026 年に 205 億 2000 万米ドルと推定され、2034 年までに 305 億 6000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 82 億 7,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 5.1% の CAGR を示すと予想されます。

最終用途では、航空宇宙および防衛分野が市場をリードすると予想されます。

コンポーネントの複雑さの増大、公差要件の厳格化、航空宇宙、エネルギー、工業生産における自動化の増加により、高精度のインベストメント鋳造の需要が高まっています。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。