ウェーハレベルパッケージングの市場規模、シェアおよび業界分析、タイプ別(3D TSV WLP、2.5D TSV WLP、ウェーハレベルチップスケールパッケージング(WLCSP)、Nano WLP)、テクノロジー別(ファンインウェーハレベルパッケージング(FI-WLP)およびファンアウトウェーハレベルパッケージング(FO-WLP))、最終用途別(家電、ITおよび通信、自動車、ヘルスケア、およびその他)、および地域予測、2026 ~ 2034 年

ウェハーレベルパッケージング市場の規模と業界概要

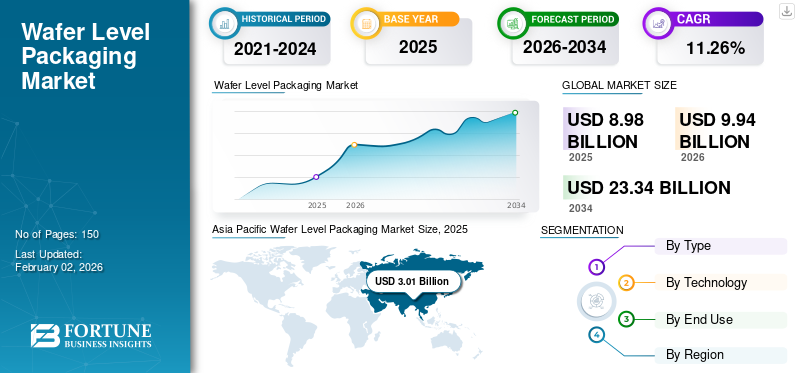

世界のウェーハレベルパッケージング市場規模は2025年に89億8,000万米ドルと評価された。市場は2026年の99億4,000万米ドルから2034年までに233億4,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)11.26%を示すと予測されている。アジア太平洋地域は2025年に33.53%の市場シェアを占め、ウェハーレベルパッケージング市場を支配した。

ウェーハ レベル パッケージング (WLP) は、ウェーハを個別のチップにダイシングする前に、ウェーハの段階で集積回路 (IC) を直接パッケージングする半導体パッケージング方法です。パッケージング前にチップを分離する必要がある従来のパッケージングとは対照的に、WLP では相互接続、保護層、および場合によっては再配線層 (RDL) が構築されます。同時に、IC はウェーハの一部のままになります。この技術により、より小さく、より薄く、より効率的なパッケージの作成が容易になり、高性能でコンパクトな電子デバイスに最適です。

さらに、この市場には、Amkor Technology、Taiwan Semiconductor Manufacturing Company Limited、Nordson Corporation といった主要企業が最前線に位置しています。革新的な製品発売による幅広いポートフォリオと強力な地理的プレゼンスの拡大が、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ウェハーレベルパッケージング市場の主なポイント

- 2025年市場規模:89億8,000万米ドル

- 2026年市場規模:99億4,000万米ドル

- 2034年予測市場規模:233億4,000万米ドル

- CAGR(年平均成長率):2026年~2034年に11.26%

- アジア太平洋地域は、2025年に33.53%の市場シェアを占め、ウェーハレベルパッケージング市場を支配しました。

- 3D TSV WLPタイプセグメントは、2026年に市場の36.61%を占めると予想されています。

- ファンアウト・ウェーハレベルパッケージング(FO-WLP)セグメントは、2026年に57.94%の市場シェアを占めると予測されています。

アジア太平洋

アジア太平洋地域は、2025年に30億1,000万米ドルの売上高を記録して世界市場をリードし、2026年には33億6,000万米ドルに達すると予測されています。

北米

北米は2025年に世界市場の25.96%を占め、2026年には25億8,000万米ドルに達すると予想されています。

ヨーロッパ

ヨーロッパは2025年に世界市場売上高の21.00%を占め、2026年には20億8,000万米ドルに達すると予測されています。

米国

市場規模は2026年までに20億8,000万米ドルに達すると予測されており、半導体設計、イノベーション、および高性能コンピューティング技術における同国のリーダーシップが成長を支えています。

日本

市場規模は2026年までに6億4,000万米ドルに達すると予測されており、強力な半導体エコシステムと先進パッケージング技術への需要拡大に支えられています。

続きを読む

日本のウェーハレベルパッケージング市場インサイト

日本のウェーハレベルパッケージング市場は、半導体の微細化・高性能化が急速に進む中で、重要性が一段と高まっています。次世代デバイスに求められる高速処理、低消費電力、小型化に対応するため、WLP技術はロジック、メモリ、センサー、パワーデバイスなど幅広い分野で採用が拡大しています。特に、日本の強みである自動車、産業機器、5G通信、医療機器などの分野では、高信頼性と高熱特性を両立したパッケージング技術が不可欠となっており、Fan-Out、Fan-In、3D/2.5Dなどの高度なWLPへの需要が増加しています。また、半導体製造における品質管理の厳格化やサプライチェーン強化政策の影響により、国内での先端パッケージング技術への投資も加速しています。精密加工技術と材料技術に優位性を持つ日本企業が、この分野で競争力を発揮できる環境が整っており、技術革新を示すことで新たな産業機会を創出することが期待されています。

市場ダイナミクス

市場の推進力

小型かつ高性能のエレクトロニクスに対する需要の高まりが市場の成長を促進

小型、軽量、高性能の電子デバイスへの傾向の高まりにより、世界のウェーハレベルパッケージング市場が大きく推進されています。家電製品としてスマートフォン、ウェアラブル、IoT デバイスの進歩に伴い、メーカーはより小さな寸法内でより高い機能を統合できる高度なパッケージング ソリューションを求めています。ウェーハレベルのパッケージングは、フォームファクタの縮小、電気的性能の向上、優れた熱効率を提供し、高密度集積に適しています。さらに、この技術は従来のパッケージングと比較して生産コストの削減と歩留まりの向上を促進し、それによって消費者および自動車エレクトロニクス分野での採用がさらに促進されます。したがって、世界のウェーハレベルパッケージング市場の成長を促進します。

市場の制約

高額な初期投資と複雑な製造プロセスが市場の成長を妨げる

ウェハーレベルパッケージング市場は、その利点にもかかわらず、多額の資本投資と製造プロセスに関連する技術的な複雑さから生じる制限に直面しています。 WLP 施設を確立するには、高度な設備、正確なウェーハ処理システム、および厳格なクリーンルーム条件が必要であり、これらすべてが総生産コストを上昇させます。さらに、WLP を現在の半導体製造ラインに組み込むには、専門的な知識とプロセスの改良が必要です。中小規模の半導体メーカーは、資金的および技術的リソースが限られているため、これらのテクノロジーの導入に苦労していることが多く、広範な実装が妨げられる可能性があります。

市場機会

自動車および 5G アプリケーションでの導入の拡大が有利な成長の機会を生み出す

5G インフラストラクチャの急速な発展に伴い、車両内でのエレクトロニクスの統合が進んでいることにより、ウェーハ レベルのパッケージング技術に大きな成長の見通しがもたれています。先進運転支援システム(ADAS)、電気自動車(EV)、コネクテッド カー テクノロジーは、コンパクトで信頼性の高いチップに依存しています。この分野では、WLP が優れた電気的性能と熱管理によって卓越性を発揮します。同様に、5G 基地局とデバイスには高周波数、低遅延のチップが必要であり、これにより WLP ソリューションの需要がさらに高まります。データセンター、AR/VR デバイス、AI 駆動のエッジ コンピューティング システムからの需要の増加も、市場に新たな成長の機会を生み出します。

ウェーハレベルパッケージングの市場動向

ファンアウトと異種統合への移行が市場トレンドとして浮上

世界のウェーハ レベル パッケージング市場に影響を与える重要なトレンドは、従来のファンイン WLP から、より高度なファンアウト WLP およびヘテロジニアス統合テクノロジへの移行です。ファンアウト パッケージングにより、入出力 (I/O) 密度が向上し、単一パッケージ内に複数のダイを収容できるため、ハイパフォーマンス コンピューティング、AI チップ、モバイル プロセッサに特に適しています。さらに、3Dスタッキングやシステムインパッケージ(SiP)アーキテクチャは、フットプリントを最小限に抑えながら機能を向上させています。ファウンドリ、OSAT (外部委託半導体組立てテスト)、および材料サプライヤーの間での協力の増加により、WLP 設計の革新が促進され、市場はより高度でコスト効率の高いソリューションに向かって推進されています。

市場の課題

歩留まりの問題と熱管理の制約が市場の主要な課題

ウェハレベルパッケージング分野が直面する主な課題の 1 つは、特に大型ウェハとファインピッチ相互接続を利用する高度なパッケージの場合、製造プロセス全体を通じて高い歩留まり率を維持することです。ウェーハの取り扱いやダイシング中に発生する欠陥は、歩留まりや収益性に大きな影響を与える可能性があります。さらに、チップ密度が増加し続けるにつれて、熱放散の管理はますます複雑になっています。 WLP は従来のパッケージング方法と比較して優れた熱性能を提供しますが、追加の冷却ソリューションを実装しないと高出力アプリケーションを処理するのは依然として困難です。これらの技術的課題に取り組むことは、次世代半導体デバイスの拡張性を高め、信頼性を確保するために不可欠です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

3D TSV WLP の高性能化と小型化の需要がセグメントの成長を促進

タイプの観点から、市場は 3D TSV WLP、2.5D TSV WLP、ウェーハ レベル チップ スケール パッケージング (WLCSP)、およびナノ WLP に分類されます。

3D TSV WLP タイプのセグメントは、2024 年にウェーハ レベル パッケージング市場で最大のシェアを獲得しました。2025 年には、このセグメントは 36.37% のシェアを獲得すると予想されます。 3D シリコン貫通ビア (TSV) ウェーハ レベル パッケージング セグメントは、次世代半導体アプリケーションにおける性能、密度、電力効率に対する高まる需要を満たす比類のない能力により、市場をリードしています。 TSV ベースの WLP は、ロジック、メモリ、チップなどの複数のチップまたはダイの垂直スタックを容易にします。センサー、シリコンに直接エッチングされた微細なビアを介して相互接続されています。このアーキテクチャ設計により、相互接続の長さが大幅に短縮され、半導体技術の進歩がもたらされ、従来の 2D 構成またはファンアウト構成と比較して、帯域幅の増加、遅延の減少、消費電力の最小化、および信号の完全性の向上がもたらされます。

ウェハレベルチップスケールパッケージング (WLCSP) タイプのセグメントは、予測期間中に 11.20% の CAGR で成長すると予想されます。

テクノロジー別

高い I/O 密度と優れたパフォーマンス機能がセグメントの成長を促進

技術的には、市場はファンイン・ウェーハ・レベル・パッケージング(FI-WLP)と

ファンアウトウェーハレベルパッケージング (FO-WLP)。

ファンアウト ウェーハ レベル パッケージング (FO-WLP) セグメントは、2024 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントは 58.21% のシェアを獲得すると予想されます。 ファンアウト ウェーハ レベル パッケージング (FO-WLP) セグメントは、従来のファンインおよびワイヤボンド パッケージング方法と比較して、より高い入出力 (I/O) 密度、電気的性能の向上、優れた設計の柔軟性を提供できる能力により、ウェーハ レベル パッケージング市場をリードしています。 FO-WLP は、再構成されたウェーハ内にダイを埋め込むことでチップの設置面積を超えて相互接続を強化し、チップ サイズを拡大することなく追加の外部接続を容易にします。この進歩により、現代のニーズに適したコンパクトで高性能なデバイスの作成が可能になります。家電、モバイルプロセッサ、および高速通信コンポーネント。

ファンイン・ウェーハ・レベル・パッケージング (FI-WLP) 技術セグメントは、予測期間中に 11.89% の CAGR で成長すると予想されます。

最終用途別

小型かつ高性能デバイスに対する需要の高まりがセグメントの成長を促進

最終用途に基づいて、市場は家庭用電化製品、ITおよび通信、自動車、ヘルスケアなどに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

2024 年の世界市場は、最終用途の観点から家庭用電化製品が独占していました。さらに、このセグメントは2025年には33.15%のシェアを獲得すると見込まれています。コンシューマエレクトロニクス部門は、小型、高性能、エネルギー効率の高いチップを必要とするスマートフォン、タブレット、ウェアラブル、およびさまざまなポータブルデバイスの急速な拡大に牽引されて、ウェーハレベルパッケージング(WLP)市場をリードしています。ファンイン、ファンアウト、および 3D TSV タイプを含む WLP テクノロジーにより、デバイスの小型化が促進されます。集積回路 (IC)同時に、ますます薄型化と高性能化が進む現代の民生機器にとって、優れた電気的性能と熱管理の必須基準を確保しています。

さらに、家庭用電化製品の大量生産は、複数のチップの同時パッケージングを可能にする WLP の経済的なウェーハレベル処理に理想的に適しており、それによって製造時間と全体的なコストが削減されます。

さらに、自動車の最終用途は調査期間中に 11.37% の CAGR で成長すると予測されています。

ウェーハレベルパッケージング市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋

Asia Pacific Wafer Level Packaging Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2023年に24億2,000万米ドルで圧倒的なシェアを維持し、2024年にも27億米ドルでトップシェアを獲得しました。アジア太平洋地域は、中国、日本、その他の国が先頭に立って、世界のウェーハレベルパッケージング市場をリードしています。堅牢な半導体製造インフラ、TSMC、Samsung、UMC などの主要なファウンドリの存在、および重要な家庭用電化製品生産センターは、WLP の需要を促進する上で極めて重要です。 5Gスマートフォンの普及が進む中、 モノのインターネット (IoT)デバイスや人工知能 (AI) チップの登場により、この導入がさらに加速されました。

この地域では、インドと中国は 2025 年にそれぞれ 81 億米ドルと 9 億 8000 万米ドルに達すると推定されています。

北米やヨーロッパなどの他の地域でも、今後数年間で顕著な成長が見込まれると予想されます。

北米

予測期間中、北米地域は全地域の中で2番目に高い11.14%の成長率を記録し、2025年には評価額23億3,000万米ドルに達すると予測されています。北米、特に米国は引き続き半導体設計と研究開発の最前線にあり、ハイパフォーマンスコンピューティング、AIアクセラレータ、データセンターアプリケーション向けのウェハレベルパッケージングの実装を促進しています。著名なファブレス企業と、チップ設計者と OSAT (ASE、Amkor、TSMC 北米事業など) との強固なパートナーシップにより、WLP の開発が継続的に推進され、北米市場の成長が促進されています。

2025 年の米国市場は 18 億 8,000 万米ドルに達すると推定されています。

ヨーロッパ

北米に次いで、ヨーロッパの市場は2025年に18億9,000万米ドルに達すると推定され、市場で3番目に大きい地域の地位を確保します。 自動車および産業部門は、ヨーロッパの半導体エコシステムを大きく形成しています。電気・通信分野におけるセンサー、パワーデバイス、レーダーシステムのニーズの高まりにより、ウエハーレベルパッケージング(WLP)の採用が急速に増加しています。自動運転車。さらに、この地域のエネルギー効率と持続可能性への重点は、電力消費と材料の無駄を最小限に抑えるWLPの能力と調和しています。

これらの要因を背景に、2025年には英国を含む各国が3.4億ドル、ドイツが4.0億ドル、フランスが3.0億ドルの評価額を記録すると予想されています。

予測期間中、ラテンアメリカ、中東、アフリカ地域では、この市場が緩やかに成長すると予想されます。

ラテンアメリカ

2025 年のラテンアメリカ市場の評価額は 9 億 8,000 万米ドルに達すると予想されています。ラテンアメリカのウェーハレベルパッケージング市場は現在、特にブラジルとメキシコでの家庭用電化製品、スマートデバイス、自動車用半導体の需要の増加に支えられ、緩やかではあるものの拡大傾向にあります。現地組み立てやエレクトロニクス製造向けの先進チップの輸入の増加は、地域のサプライチェーンの統合を強化することにより、間接的に WLP の採用を促進します。

中東とアフリカ

中東とアフリカでは、南アフリカが 2025 年に 2 億 2,000 万米ドルの価値に達すると見込まれています。この地域は現在、ウェハー レベル パッケージング市場の初期段階にあります。しかし、さまざまな業界のデジタルトランスフォーメーション、デジタル化の拡大によって関心が高まっていることがわかります。スマートシティ特に湾岸地域における防衛エレクトロニクスプロジェクト。

競争環境

主要な業界プレーヤー

幅広い製品ラインナップと主要企業の強力な販売ネットワークが、同社の主導的地位を支えました

世界のウェーハレベルパッケージング業界は、多数の中小企業が世界中で活発に活動している半集中構造を示しています。これらの企業は、製品の革新、戦略的パートナーシップ、地理的拡大に積極的に関与しています。

Amkor Technology、Taiwan Semiconductor Manufacturing Company Limited、Nordson Corporation は、市場を支配する企業の一部です。包括的な単位用量包装製品、強力な流通ネットワークによる世界的な存在感、研究機関や学術機関との連携は、これらの企業の優位性を支えるいくつかの特徴です。

これとは別に、市場の他の著名なプレーヤーには、Lam Research Corporation、MKS Inc.、Jiangsu Changjiang Electronics Technology Co. Ltd.などが含まれます。これらの企業は、市場での存在感を高めるために研究開発への投資や製薬会社との提携など、さまざまな戦略的取り組みを行っています。

プロファイルされた主要なウェーハレベルパッケージング会社のリスト

- Amkor テクノロジー(私たち。)

- 台湾積体電路製造有限公司(台湾)

- ノードソンコーポレーション(私たち。)

- ラム・リサーチ・コーポレーション(米国)

- MKS Inc.(米国)

- 江蘇長江電子技術有限公司(中国)

- 富士通(日本)

- マクダーミッド・アルファ・エレクトロニクス・ソリューションズ(米国)

- マイクロニック (スウェーデン)

- イールド エンジニアリング システム (YES) (米国)

- ASEグローバル(台湾)

- ECIテクノロジー(米国)

- Evatec AG (スイス)

- ナノトロニクス社(米国)

- Kulicke and Soffa Industries, Inc. (シンガポール)

主要な産業の発展

- 2025 年 10 月:ASE Technology Holding Co., Ltd.とAnalog Devices, Inc.は、マレーシアのペナンで戦略的提携を宣言し、拘束力のある覚書に署名しました。最終的な取引書類が完了するまで、ASE は Analog Devices Sdn. の株式の 100% を取得する予定です。 Bhd.とペナンにある製造施設。

- 2025 年 8 月:Amkor Technology, Inc.は、新しい先進的な施設の敷地に関する最新の計画を明らかにしました。半導体アリゾナ州にある包装および試験施設。この施設は、アリゾナ州ピオリア北部にあるピオリア・イノベーション・コア内の104エーカーの敷地に建設される予定です。ピオリア市議会は全会一致で土地交換と開発協定の修正を承認し、アムコール社がファイブ・ノース・アット・ヴィスタンシア・コミュニティ内で以前に割り当てられていた56エーカーの区画を取引することを許可した。

- 2024 年 10 月:DELO は、ファンアウト ウェーハ レベル パッケージング (FOWLP) の革新的な方法を導入しました。実現可能性調査の結果は、熱硬化型材料の代わりに UV 硬化型成形材料を利用することで、反りやダイ シフトが大幅に減少することを示しています。さらに、このアプローチにより硬化時間が短縮され、エネルギー消費が削減されます。

- 2020年9月:KLA Corporationは、Kronos 1190ウェハレベルパッケージング検査システム、ICOS F160XP型分類および検査システム、およびパッケージ化された集積回路(IC)コンポーネントの検査および測定用のICOS T3/T7シリーズの最新バージョンを発表しました。これらの新しいツールは、感度の向上、スループットの向上、パッケージング段階での半導体デバイスの製造を改善することを目的とした最先端のアルゴリズムを備えており、フィーチャーサイズの縮小、三次元構造、異種集積によってもたらされる課題に取り組みます。

- 2019年8月:Evatec AGは、SkyWater向けの蒸着機能を含む最新世代のCLUSTERLINE薄膜蒸着ツールを供給したと発表した。このツールは、カーボン ナノチューブやその他の新興技術の製造に不可欠な、前例のないレベルの薄膜パフォーマンスを実現します。 CLUSTERLINE は、枚葉式ウェーハ処理用の実証済みの大量生産ソリューションであり、PVD (物理蒸着)、高イオン化 PVD、ソフト エッチング、PECVD (プラズマ化学蒸着) プロセス技術の統合を促進します。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026 ~ 2034 年の CAGR は 11.25% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ、テクノロジー、最終用途、地域別 |

|

タイプ別 |

· 3D TSV WLP · 2.5D TSV WLP · ウェーハ レベル チップ スケール パッケージング (WLCSP) · Nano WLP |

|

テクノロジー別 |

· ファンインウェーハレベルパッケージング (FI-WLP) · ファンアウト ウェーハ レベル パッケージング (FO-WLP) |

|

最終用途別 |

· 家庭用電化製品 · IT & 電気通信 · 自動車 ・ 健康管理 · その他 |

|

地域別 |

· 北米 (タイプ、テクノロジー、最終用途、国別) o 米国 o カナダ · ヨーロッパ (タイプ、テクノロジー、最終用途、国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o ロシア o ポーランド o ルーマニア o ヨーロッパのその他の地域 · アジア太平洋 (タイプ、テクノロジー、最終用途、国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · ラテンアメリカ (タイプ、テクノロジー、最終用途、国/サブ地域別) o ブラジル o メキシコ o アルゼンチン o ラテンアメリカのその他の地域 · 中東とアフリカ (タイプ、テクノロジー、最終用途、国/サブ地域別) o サウジアラビア o アラブ首長国連邦 o オマーン o 南アフリカ o その他の中東およびアフリカ |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に89億8000万米ドルに達し、2034年までに233億4000万米ドルに達すると予測されている。

2025年、市場価値は30億1000万米ドルであった。

市場は、2026年から2034年の予測期間中に11.25%のCAGRを示すと予想されます。

ファンアウト ウェーハ レベル パッケージング (FO-WLP) セグメントが技術的に市場をリードしました。

市場の成長を促進する主な要因は、小型で高性能のエレクトロニクスに対する需要の高まりです。

Amkor Technology、Taiwan Semiconductor Manufacturing Company Limited、Nordson Corporation、Lam Research Corporation、MKS Inc.、Jiangsu Changjiang Electronics Technology Co. Ltd. は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を独占しました。

家庭用電化製品分野からのウェーハ レベル パッケージに対する高い需要は、製品の採用を促進すると予想される要因の 1 つです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。