ウェーハ真空組立装置の市場規模、シェアおよび業界分析、装置タイプ別(ウェーハ接合装置、ウェーハアライメントシステム、真空ハンドリングおよび搬送システム、ウェーハパッケージング/封止装置、その他)、エンドユーザー別(半導体ファウンドリ、統合デバイス製造業者(IDM)、OSAT、MEMSおよびセンサーメーカー、パワーエレクトロニクス)、ウェーハサイズ別(200mm未満、 200 ~ 300mm、および 300mm 以上)、および地域予測、2026 ~ 2034 年

ウエハ真空組立装置の市場規模と今後の見通し

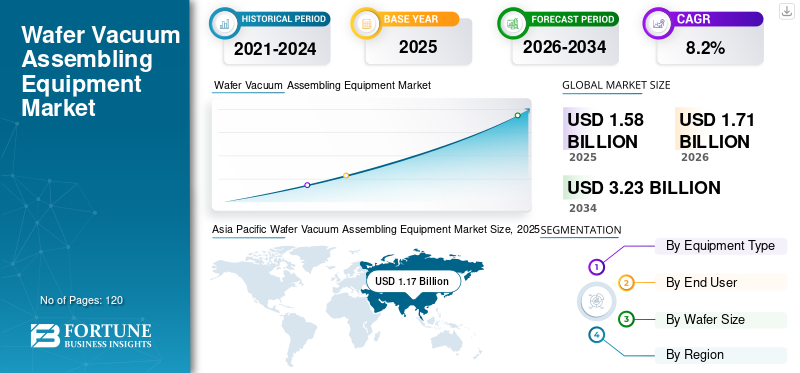

世界のウェーハ真空組立装置市場規模は、2025年に15億8,000万米ドルと評価されています。市場は2026年の17億1,000万米ドルから2034年までに32億3,000万米ドルに成長すると予測されており、予測期間中に8.2%のCAGRを示します。アジア太平洋地域は、2025 年に 72.15% の市場シェアを獲得し、ウェーハ真空組立装置市場を独占しました。

ウェハ真空組立装置とは、制御された真空環境下でウェハの接着、位置合わせ、真空ハンドリング、封止、および搬送プロセスに使用される高度な半導体製造システムを指します。これらのシステムは、半導体デバイス製造における精度、汚染管理、構造的完全性を確保するために重要です。

この市場は、家庭用電化製品、自動車、AI 駆動型アプリケーションにおける半導体需要の増加に牽引され、力強い成長を遂げています。 3D スタッキング、ウェーハレベル パッケージング (WLP)、ヘテロジニアス統合などの高度なパッケージング技術により、高精度の真空アセンブリ システムの必要性が高まっています。さらに、アジア太平洋、米国、欧州における半導体製造施設(ファブ)への投資の増加により、装置需要が加速しています。

アプライド マテリアルズ、東京エレクトロン リミテッド、EV グループ (EVG)、ASMPT、Lam Research Corporation、Kulicke & Soffa、Besi (BE Semiconductor Industries)、SUSS MicroTec、KLA Corporation、Canon Machinery などの主要企業は、ウェーハ ボンディング、アライメント、真空自動化技術において積極的に革新を行っています。

- たとえば、EVグループ(EVG)は2024年3月に、ヘテロジニアス集積アプリケーション向けの先進的なウェーハボンディングシステムを導入し、次世代半導体パッケージングの精度を向上させました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ウェーハ真空組立装置市場の重要なポイント

- 2025年の市場規模:15.8億ドル

- 2026年の市場規模:17.1億ドル

- 2034 年の予測市場規模: 32 億 3,000 万ドル

- CAGR: 2026 ~ 2034 年で 8.2%

- アジア太平洋地域は、2025年に72.15%のシェアを獲得し、ウェーハ真空組立装置市場を独占しました。

- ウェハ接合装置セグメントは、予測期間中に最高の CAGR 9.2% で成長すると予測されています。

- OSAT セグメントは、予測期間中に 9.8% という最高の CAGR を記録すると予想されます。

北米

北米は依然として重要な市場であり、先進的な半導体研究開発と大手装置メーカーの強力な存在感に支えられています。

アジア太平洋地域

アジア太平洋地域が最大の市場シェアを保持しており、予測期間中に最高のCAGRを記録すると予測されています。

ヨーロッパ

欧州は、半導体製造能力を強化する戦略的取り組みに支えられ、着実な成長を遂げています。

私たち。

米国市場は、2026 年までに 1 億 7,000 万米ドルに達すると推定されています。

日本

日本の市場は2026年までに2億米ドルに達すると推定されています。

続きを読む

ウエハ真空組立装置市場動向

先進的な半導体パッケージング技術の採用の増加が機器需要を牽引

市場を形成する主な傾向は、ウェーハレベルのパッケージングや 3D 統合などの高度な半導体パッケージング技術の採用の増加です。これらの技術には、真空環境下での高精度のウェーハ接合および位置合わせシステムが必要です。

さらに、AI チップ、ハイパフォーマンス コンピューティング、自動車エレクトロニクス高密度実装ソリューションの需要が高まっており、自動真空組立装置の必要性がさらに高まっています。

- たとえば、アプライド マテリアルズは 2024 年に、先進的なパッケージング ソリューションのポートフォリオを拡大し、次世代の半導体デバイスの統合をサポートしました。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を牽引する半導体製造の拡大

半導体製造能力の世界的な急速な拡大が、ウェーハ真空組立装置市場の主な推進要因となっています。 AI、5G、およびチップの需要の増加電気自動車は工場に高度な組立技術の採用を奨励しています。

さらに、ウェハレベルのパッケージングと 3D スタッキングには正確なボンディングおよびアライメント システムが必要であり、装置の需要が大幅に増加します。

- たとえば、TSMCは2024年に、ウエハーボンディングや真空アセンブリ装置の需要をサポートする高度なパッケージング技術への継続的な投資を発表しました。

市場の制約

高い設備コストと技術的な複雑さにより製品の採用が制限される

ウェーハ真空組立装置には、多額の設備投資と複雑なエンジニアリング要件が伴います。小規模な半導体メーカーは、先進的な装置を導入する際に財務上の課題に直面する可能性があります。

さらに、サブミクロンレベルの精度を維持し、既存の製造プロセスと統合すると、運用の複雑さが増大します。

- たとえば、ASMPTは2024年に、先進的な半導体パッケージング装置に関連するコストの上昇が小規模企業の投資決定に影響を与えていることを強調しました。

市場機会

MEMS、センサー、パワーエレクトロニクスの成長が新たなチャンスを生み出す

MEMSデバイス、センサー、パワーエレクトロニクスは、ウェーハ真空アセンブリ システムに新たな成長の機会を生み出しています。これらのアプリケーションには、特殊なボンディングおよびカプセル化プロセスが必要です。

IoT や自律システムなどの新興テクノロジーにより、これらの半導体コンポーネントの需要がさらに増加しています。

- たとえば、SUSS MicroTec は 2024 年に MEMS およびセンサー アプリケーション向けのウェーハ ボンディング ソリューションを拡大し、製品ポートフォリオを強化しました。

セグメンテーション分析

機器の種類別

ウェーハボンディング装置セグメントが市場をリードチップアーキテクチャの複雑化

装置の種類によって、市場はウェーハボンディング装置、ウェーハアライメントシステム、真空ハンドリングおよび搬送システム、ウェーハパッケージング/封入装置などに分類されます。

ウェーハ接合装置セグメントは、特にウェーハレベルのパッケージングや 3D スタッキング用途において、先進的な半導体製造の中核プロセスであるため、最高の市場シェアを保持しています。チップ アーキテクチャの複雑さの増大と異種統合への需要により、高精度ボンディング システムの必要性が大幅に高まっています。

- たとえば、EVグループは、高度な半導体パッケージングをサポートするウェーハ接合技術でリードし続けています。

ウェーハ接合装置セグメントも、先進的なパッケージング技術の採用増加により、9.2% という最高の CAGR を記録すると予想されています。

エンドユーザー別

統合デバイス製造業者 (IDM) セグメントが多額の設備投資により市場をリード

エンドユーザーの観点から見ると、市場は半導体ファウンドリ、統合デバイス製造業者 (IDM)、OSAT、MEMS、およびセンサーメーカー、パワーエレクトロニクス。

統合デバイス製造業者 (IDM) 部門は、これらの企業がエンドツーエンドの半導体生産を管理し、社内のウェーハ製造および組み立て能力に多額の投資を行っているため、最高の市場シェアを保持しています。プロセスの最適化、歩留まりの向上、高度なパッケージング統合に継続的に注力しているため、真空組立装置の需要がさらに強化されています。

- たとえば、インテルは高度なパッケージングおよび組み立て能力を拡大し続け、精密組み立て装置の需要をサポートしています。

OSATセグメントは、半導体パッケージングおよびテストサービスのアウトソーシングの増加により、9.8%という最高のCAGRを記録すると予想されています。

ウェーハサイズ別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

200 ~ 300mm セグメントが優勢である理由コストの最適化

ウェーハサイズに基づいて、市場は 200mm 未満、200 ~ 300mm、300mm 以上に分類されます。

200 ~ 300mm セグメントは、ロジック、メモリ、アナログ デバイスにわたる大規模半導体製造の業界標準を表すため、最高の市場シェアを保持しています。高い生産効率、コストの最適化、高度なパッケージング技術との互換性により、このウェーハサイズは世界中の工場で広く好まれています。

- たとえば、大手半導体メーカーは引き続き高生産能力の 300mm ファブを稼働させており、装置需要が強化されています。

200~300mm セグメントも、半導体製造における継続的な生産能力拡大に支えられ、8.8% という最高の CAGR を記録すると予想されています。

ウエハ真空組立装置市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分類されます。

北米

Asia Pacific Wafer Vacuum Assembling Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、先進的な半導体研究開発、大手装置メーカーの強力な存在感、国内チップ生産への投資の増加によって牽引される重要な市場を代表しています。半導体サプライチェーンを強化する政府の取り組みにより、工場の建設と近代化プロジェクトが加速しています。

さらに、AI、ハイパフォーマンス コンピューティング、および自動車用チップに対する需要の高まりにより、高度なウェーハ アセンブリ技術の採用が促進されています。

米国ウェーハ真空組立装置市場

米国市場は 2026 年までに約 1 億 7,000 万米ドルと推定され、世界収益の約 9.8% に相当します。強力な連邦政府の資金提供プログラムと半導体リショアリングの取り組みにより、製品需要が高まっています。

先進の展開梱包設備の強化と次世代半導体ノードへの注力が、ウェーハ真空組立装置市場の成長をさらに支えています。

ヨーロッパ

欧州は、半導体製造能力を強化し、輸入依存を削減する戦略的取り組みに支えられ、着実な成長を遂げています。この地域は、特に自動車および産業用途における高度なパッケージング技術と高価値の半導体製造に焦点を当てています。

さらに、欧州チップ法などの取り組みに基づく政策支援により、半導体工場および関連機器への投資が促進されています。

英国ウェーハ真空組立装置市場

英国市場は 2026 年までに約 0.3 億米ドルに達すると推定されており、世界収益の約 1.8% に相当します。半導体の研究開発活動の成長が市場の拡大を支えています。高度なパッケージングおよびチップ設計機能への注目の高まりにより、ウェーハアセンブリ技術の需要が高まっています。

ドイツのウエハ真空実装装置市場

ドイツの市場は2026年までに約0.5億米ドルと推定されており、世界収益の約2.8%に相当します。好調な自動車および産業機械セクターがオートメーション サービスの需要を牽引しています。

アジア太平洋地域

アジア太平洋地域は最高の市場シェアを保持しており、予測期間中に最高の CAGR を記録すると予測されています。この地域は、中国、台湾、韓国、日本にまたがるファウンドリ、OSAT プロバイダー、高度なパッケージング施設が強力な存在感を示し、世界の半導体製造を支配しています。工場の拡張と高度なノード製造への継続的な投資により、ウェーハ真空組み立て装置の需要が大幅に増加しています。

さらに、政府主導の半導体自給自足プログラムと半導体需要の高まりにより、家電車載用チップが地域の成長をさらに強化

国内ウェーハ真空組立装置市場

日本の市場は2026年までに約2億米ドルと推定されており、世界の収益の約11.6%を占めます。この国の強力な半導体装置製造基盤は、継続的な技術進歩を支えています。

高精度エンジニアリング能力と高度なパッケージング技術への投資により、ウェーハボンディングおよびアライメントシステムに対する安定した需要が高まっています。

中国ウェーハ真空組立装置市場

2026 年の中国市場は約 3 億 3,000 万米ドルと推定されており、世界収益の約 19% に相当します。政府支援による半導体の現地化への取り組みと国内工場への多額の投資により、装置需要が旺盛になっています。高度なパッケージングおよびウェーハレベルの統合技術への注目が高まっているため、真空アセンブリシステムの採用がさらに加速しています。

インドのウェーハ真空組立装置市場

2026 年のインド市場は約 0 億 8,000 万米ドルと推定されており、世界収益の約 4.7% に相当します。半導体奨励制度などの政府の取り組みにより、国内製造が奨励されています。工場開発およびパッケージング施設への投資の増加により、真空組立装置の需要が徐々に増加しています。

中東、アフリカ、南米

中東、アフリカ、南米は、半導体製造と高度なパッケージング技術の新興市場を代表しています。まだ初期段階ではあるが、開発に対する政府の関心が高まっている半導体エコシステムにより、機器の段階的な導入が促進されています。産業多角化戦略とエレクトロニクス製造への投資拡大が、これらの地域全体の長期的な成長を支えると予想されます。

GCCウェーハ真空組立装置市場

GCC 市場は 2026 年までに約 0.2 億米ドルに達すると推定されており、これは世界収益の約 1.2% に相当します。経済多角化への取り組みと先端製造への投資が、初期段階の半導体開発を推進しています。世界的なテクノロジープロバイダーとの戦略的パートナーシップにより、この製品の採用が徐々に増加すると予想されます。

競争環境

主要な業界プレーヤー

主要企業はイノベーションと自動化に注力し、次世代の半導体製造をサポート

ウェーハ真空組立装置市場は競争が激しく、大手半導体装置メーカーは精密エンジニアリング、オートメーション、高度なパッケージングソリューション。企業は、次世代の半導体製造をサポートするために、ウェーハの接合、位置合わせ、真空搬送技術に投資しています。

半導体工場との戦略的提携と継続的な技術革新が、依然として重要な競争上の差別化要因となっています。

ウェーハ真空組立装置のプレイヤー一覧

- Applied Materials, Inc. (U.S.)

- Tokyo Electron Limited (Japan)

- EV Group (Austria)

- ASMPT (Singapore)

- Lam Research Corporation (U.S.)

- Kulicke & Soffa Industries (U.S.)

- BE Semiconductor Industries (Netherlands)

- SUSS MicroTec SE (Germany)

- KLA Corporation (U.S.)

- Canon Machinery Inc. (Japan)

主要な産業の発展

- 2025 年 2 月:アプライド マテリアルズ社は、ボンディング精度とスループットを向上させた AI およびハイパフォーマンス コンピューティング アプリケーションをターゲットとして、高密度 3D チップ スタッキングとウェーハ レベルの統合をサポートするように設計された、新しいアドバンスト パッケージング ソリューション プラットフォームを発表しました。

- 2025 年 1 月:東京エレクトロン株式会社(TEL)は、半導体製造で使用されるウェーハボンディングおよびアライメントシステムの世界的な需要の高まりに応えるため、日本の宮城工場で先進的なパッケージング装置の生産能力を拡大すると発表しました。

- 2024 年 12 月:KLA コーポレーションは、半導体プロセス制御と高度なパッケージング検査機能を強化し、次世代のウェーハレベルの製造およびアセンブリ技術をサポートするために、米国に本拠を置く AI 主導の計測会社である FemtoMetrix の買収を完了しました。

- 2024 年 10 月:Lam Research Corporation は、プラズマ処理とウエハーレベルのパッケージング次世代の半導体ノードと高度なパッケージング統合のための機能。

- 2024 年 6 月:EVグループ(EVG)は、大手半導体メーカーから特に高度な3D統合およびヘテロジニアス統合アプリケーション向けのGEMINIウェーハボンディングシステムの大量製造注文を複数受けたと発表した。

レポートの範囲

ウェーハ真空組立装置市場分析に関するグローバルレポートには、レポートに含まれるすべての主要セグメントにわたる市場規模と予測の包括的な調査が含まれています。これは、予測期間中に世界市場の成長に影響を与えると予想される市場の傾向、推進力、制約、機会、課題についての洞察を提供します。レポートでは、地域の洞察や競争状況の分析とともに、デジタルIDおよび検証プラットフォームの技術進歩、コンプライアンスの考慮事項、パートナーシップやM&A活動を含む主要な戦略的展開についても取り上げています。さらに、地域の洞察と競争状況の分析も含まれており、主要企業の市場での位置付けと戦略的取り組みに焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.2% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 装置タイプ、エンドユーザー、ウェーハサイズ、地域別 |

| 機器の種類別 |

|

| エンドユーザー別 |

|

| ウェーハサイズ別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 15 億 8000 万米ドルで、2034 年までに 32 億 3000 万米ドルに達すると予測されています。

2025 年の市場価値は 11 億 4,000 万米ドルでした。

市場は、予測期間中に 8.2% の CAGR を示すと予想されます。

エンドユーザー別では、統合デバイス製造業者 (IDM) セグメントが市場をリードしています。

半導体産業の拡大は市場の成長を促進する重要な要因です。

アプライド マテリアルズ社、東京エレクトロン株式会社、EV グループ、ASMPT、Lam Research Corporation が市場の主要な主要企業の 1 つです。

アジア太平洋地域が市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。