Aerobridge市場規模、シェア、および業界分析、業種別(航空会社およびその他)、タイプ別(エプロンドライブブリッジ、ノーズローダーブリッジ、Tブリッジ、コミューターブリッジ、デュアルボーディングブリッジなど)、壁構造材料別(ガラス壁および鋼壁)、昇降システム別(電気機械昇降システムおよび油圧昇降システム)、場所別(固定およびMovable)、および地域予測、2026 ~ 2034 年

エアロブリッジの市場規模と将来展望

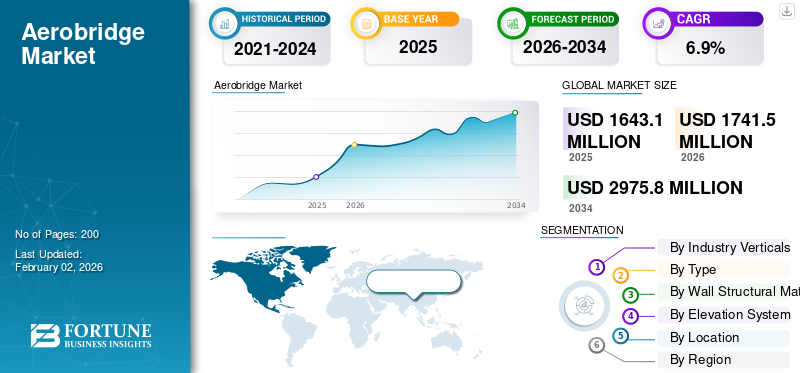

世界のエアロブリッジ市場規模は、2025年に16億4,310万米ドルと評価されています。市場は2026年の17億4,150万米ドルから2034年までに29億7,580万米ドルに成長すると予測されており、予測期間中に6.9%のCAGRを示します。アジア太平洋地域は、2025 年に 35.15% の市場シェアを獲得し、世界のエアロブリッジ市場を独占しました。

エアロブリッジ市場は、ニッチなハードウェア製品から空港インフラストラクチャーの戦略的な部分へと進化しました。長期的な航空旅客の拡大、ターミナルの収容力の制約、アクセシビリティと乗客体験に対する期待の高まりが、この市場の成長を支えています。空港は、基本的な鉄骨構造から、よりスマートなドッキング、統合された地上電力、および事前調整された空気を備えたガラス壁の電気機械橋に移行しつつあります。脱炭素化そして運用上の回復力。最も強い需要は、アジア太平洋、中東、一部のアフリカとラテンアメリカのハブから来ており、グリーンフィールド空港や拡張がまだ進行中である一方、北米とヨーロッパは大規模な交換と改修サイクルに入っています。空港がゲート利用率の向上と混合フリートの柔軟性の向上を目指す中、可動エプロンドライブとデュアルボーディング構成が新しいプロジェクトの主流となっています。全体として、エアロブリッジは、任意の快適性のアップグレードではなく、時間通りのパフォーマンス、ブランドの認知度、規制遵守にとって重要であるとの見方がますます高まっています。

競争環境は、少数の世界的な OEM 企業と強力な地域チャンピオンに集中しています。市場に積極的に参加している主要企業には、CIMC Tianda Holdings (中国)、TK Airport Solutions S.A. (スペイン)、ADELTE Group S.L.などが含まれます。 (スペイン)、新明和工業株式会社(日本)、オシュコシュ エアロテック(米国)、三菱重工業株式会社(日本)、PT Bukaka Teknik Urama Tbk(インドネシア)、HÜBNER GmbH & Co. KG(ドイツ)、UBS Airport Systems(トルコ)、Dabico Airport Solutions(米国)。これらの企業は、新築、拡張、改修プロジェクトを通じて、世界中の空港に幅広い旅客ボーディングブリッジと関連システムを供給しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

乗客の増加、効率化のニーズ、市場の成長を促進する規制の圧力

中核的な需要は、乗客の増加、効率性の要求、規制圧力の高まりという 3 つの力によって動かされています。長期的な航空交通量の増加と国際線の回復と拡大により、空港は限られたターミナルの敷地内で増加する乗客を処理する必要があります。 Aerobridge は、階段やバスと比較して、ターンアラウンドの短縮、より予測可能な搭乗、天候による混乱の減少を直接サポートし、その結果、定時運航率と航空会社の経済性が向上します。同時に、安全性とアクセシビリティ規制当局は、乗客の取り扱い、特に身体の不自由な人々に対する期待を厳しくしており、空港では密閉された水平アクセス通路の採用が求められています。環境と ESG のアジェンダは、新たな層を追加します。 PCA と地上電源を備えた電気機械ブリッジは、補助電源ユニットの使用を制限することでエプロンの排出量を削減します。これらの推進力が一体となって、エアロブリッジを「あったら便利」な快適機能であると同時に、スロット スループット、規制順守、航空会社のサービス レベル アグリーメント、乗客満足度指標に結び付けられた中核的な運用資産にし、空港管理者に投資またはアップグレードするための強力なビジネス ケースを提供します。

市場の制約

市場の成長を妨げる高額な先行投資と長い調達サイクル

ファンダメンタルズが健全であるにもかかわらず、エアロブリッジの市場シェアは大きな制約に直面しています。最も顕著なのは、初期資本コストが高いことです。この製品には、鋼鉄、ガラス、駆動システム、制御装置に多大な投資が必要なほか、ターミナル ファサードとの構造インターフェース作業も必要です。多くの中規模または財政的に制約のある空港にとって、これはより重要と思われる滑走路、セキュリティ、手荷物システム、飛行場プロジェクトと競合します。調達と意思決定のサイクルは長期化し、政治化する傾向があり、旅客数の予測や資金調達の前提が修正されると遅れが生じやすくなります。一部の地域では、空港運営者は依然として、特に格安航空会社にとっては階段とバスが「十分」であると考えており、転換のペースが制限されている。通貨の変動、輸入関税、および国産品の要件により、価格がさらに上昇し、入札が複雑になる可能性があります。最後に、利権や民営化モデルが事業者に大きな財務リスクを課す場合、経営陣は資産集約度の低い措置を支持してエアロブリッジプロジェクトを延期し、技術的な必要性がある場合でも短期の注文量を抑制する可能性がある。

エアロブリッジの市場動向

スマートで持続可能、乗客中心の Aerobridge のアップグレードで市場拡大を推進

エアロブリッジ市場の成長における主な傾向は、基本的な金属製の歩道から、スマートで持続可能な乗客中心の搭乗システムへの移行です。空港は、ガラス張りの電気機械式ブリッジを指定しています。センサー、自動ドッキング、事前調整された空気および地上電力との互換性により、脱炭素化目標をサポートします。設計は、デジタル監視、遠隔診断が可能で、完全に交換するのではなく簡単に改修できるモジュール式のアップグレード可能なプラットフォームに移行しています。同時に、ターミナル計画担当者は、フリートの混在や、同じゲート上でのワイドボディ機とナローボディ機の間での変動の増大に対処するために、柔軟なエプロンドライブおよびデュアルボーディング構成を優先しています。乗客のエクスペリエンスも明らかな傾向です。新しいプロジェクトでは、より明るく、より広々とした橋、より優れた照明、ブランド表示、アクセシビリティ機能が標準になりつつあります。エアロブリッジは、GSE、電源、PCA、安全マーキング、IT システムと並んで統合エプロン パッケージの一部として調達されることが増えており、より多くのバンドル化された長期契約が形成され、OEM、空港運営会社、航空会社間の連携が強化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場機会

市場の成長を促進する新興ハブ、二次空港、改修の波

最大のチャンスは、新興ハブ空港、高成長の二次空港、そして老朽化したターミナルの今後の改修の波にあります。アジア、中東、アフリカ、ラテンアメリカの多くの空港では、バス搭乗と階段からエアロブリッジへの移行が進んでおり、その結果、初めての設置ブームが起きています。交通量が増加し、航空会社がこれらの市場にさらにプレミアムな輸送力を再配置するにつれて、取締役会は乗客の取り扱いとアクセシビリティを最新化するという圧力にさらされており、当然のことながら製品の展開に有利になります。並行して、北米とヨーロッパの大規模な設置ベースは技術的または美的寿命の終わりを迎えており、オペレータがガラス張りの電気機械式デジタル対応モデルに交換できる数年にわたる改修サイクルが始まります。また、「サービスとしてのブリッジ」モデル、長期 O&M 契約、OEM が稼働時間、安全性、エネルギー性能を有償で管理するパフォーマンスベースの契約にも、ニッチではありますが成長する機会があります。製品、ライフサイクル サービス、空港 IT および安全システムとの統合を組み合わせることができるベンダーは、より高い利益率の機会を獲得できる有利な立場にあります。

市場の課題

設計の複雑さ、ライフサイクルサポート、統合リスクが市場成長にとっての大きな課題

主な課題は、技術的な複雑さ、ライフサイクル サポート、統合リスクに集中しています。エアロブリッジは、さまざまな種類の航空機、さまざまなスタンドの形状、進化する安全規則に対応できるように正確に設計する必要があり、これにより設計の変更、現場の遅延、コストの超過につながる可能性があります。橋は一度設置されると、過酷な気候、熱、腐食、氷、風の中でも確実に動作する必要があり、一部の空港では欠如している堅牢なメンテナンスが必要となります。 OEM は、広範囲に分散した地域にわたって迅速な部品の入手可能性、リモート診断、および現場でのサービスを提供することが期待されているため、小規模な企業は不利な立場にあります。空港 IT、ドッキング誘導システム、地上電源、PCA、安全インターロックとの統合により、さらに複雑さが増し、サイバーセキュリティ暴露。あらゆる障害や衝突イベントは非常に目立つため、空港とベンダーの評判の両方に損害を与える可能性があります。価格に敏感な市場では、設備投資削減の圧力が仕様不足につながる可能性があり、その結果、総所有コストが増加し、後で不満が生じる可能性があります。各端末のカスタマイズと標準化された保守可能な設計のバランスを取ることは、依然として業界の構造的な課題です。

セグメンテーション分析

業種別

迅速な対応とプレミアムなサービス基準への注目の高まりが航空会社セグメントの成長を促進

業界ごとに、市場は航空会社とその他に分類されます。

航空部門は 2025 年に市場で最大のシェアを獲得しました。2026 年には、この部門が 65.28% のシェアを獲得すると予想されます。航空会社が空港に対し、より迅速なターンアラウンド、より良い定時運航、より良い乗客体験の実現を求めているため、航空会社からの需要は強いです。エアロブリッジは、プレミアム ブランドをサポートし、悪天候や安全関連の事故を軽減し、ワイドボディおよびナローボディ機の搭乗を簡素化し、航空会社と空港のサービス レベル協定および交渉において重要な要素となっています。

その他のセグメントは、予測期間中に 6.6% の CAGR で成長すると予想されます。

タイプ別

多用途の航空機互換性と柔軟なスタンド構成がエプロン ドライブ ブリッジ セグメントの拡大を推進

市場はタイプ別に、エプロン ドライブ ブリッジ、ノーズ ローダー ブリッジ、T ブリッジ、コミューター ブリッジ、デュアルボーディング ブリッジなどに分類されます。

エプロン ドライブ ブリッジ セグメントは、2025 年に市場で最大のシェアを獲得しました。2026 年には、このセグメントは 50.71% のシェアを獲得すると予想されます。エプロン ドライブ ブリッジは、ナロー ボディから一部のワイド ボディまで、航空機の種類とスタンド構成が幅広いため、最も需要が高くなります。その機動性により、空港はターミナルのファサードや駐車場レイアウトの大規模な再設計を必要とせずに、ゲートの利用率を最大化し、不規則な運用に対応し、フリートの組み合わせの変化に適応することができます。

デュアルボーディングブリッジセグメントは、予測期間中に 9.2% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

壁構造材別

強化された美観と改善された乗客エクスペリエンスがガラス張りのセグメントの成長を促進

壁の構造材によって市場はガラス壁と鉄骨壁に二分されます。

ガラス壁セグメントは、2025 年に市場で最大のシェアを獲得しました。2026 年には、このセグメントが 61.18% のシェアを獲得すると予想されます。空港が美しさ、快適さ、安全性を競う中、ガラス張りのエアロブリッジがますます好まれています。自然光を取り込み、道案内を改善し、よりプレミアムな雰囲気を作り出し、航空以外の収益と空港のブランディングをサポートします。また、可視性により、セキュリティ チームと運用チームは、密閉された鉄骨構造よりも簡単にフローとインシデントを監視できます。

鋼壁セグメントは、予測期間中に 6.5% の CAGR で成長すると予想されます。

標高システムによる

信頼性が高くエネルギー効率の高いシステムへの移行が電気機械昇降システム部門の成長を促進

昇降システムによって、市場は電気機械昇降システムと油圧昇降システムに分類されます。

電気機械式昇降システムセグメントは、2025 年に市場で最大のシェアを獲得しました。2026 年には、このセグメントは 54.28% のシェアを獲得すると予想されます。電気機械式昇降システムは、従来のものよりもライフサイクルのメンテナンスが短く、エネルギー効率が高く、クリーンな操作が可能なため、需要が高まっています。油圧システム。液体漏れのリスクを軽減し、環境目標を達成し、信頼性を向上させることを目指す空港では、特に新しいターミナルや大規模改修プログラムにおいて、電気機械設計の標準化が進んでいます。

水圧昇降システムセグメントは、予測期間中に 6.6% の CAGR で成長すると予想されます。

場所別

柔軟なゲート運用と混合フリートの適応性が可動セグメントの成長を促進

場所によって、市場は固定市場と移動市場に分かれます。

可動セグメントは 2025 年に市場で最大のシェアを獲得しました。2026 年には、このセグメントが 70.04% のシェアを獲得すると予想されます。空港では、同じスタンドでさまざまなサイズの航空機に対応できる柔軟なインフラストラクチャが必要であるため、可動式エアロブリッジには強い需要があります。調整可能な可動ユニットにより、動的なゲート割り当てが可能になり、混合フリート運用をサポートし、制約されたターミナルの設置面積からより多くの移動を絞り出すことができます。これにより、新しい建物を必要とせずに、輸送能力、接続性、航空会社のスロット経済性が直接的に改善されます。

固定セグメントは、予測期間中に 7.1% の CAGR で成長すると予想されます。

エアロブリッジ市場の地域別見通し

地理的には、市場は北米、ヨーロッパ、アジア太平洋、その他の地域に分かれています。

アジア太平洋地域

Asia Pacific Aerobridge Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2024 年に 5 億 4,602 万米ドルで圧倒的なシェアを維持し、2025 年にも 5 億 7,755 万米ドルで首位を獲得しました。この地域は、中国、インド、東南アジア、オーストラリアがターミナルを拡張およびアップグレードしているため、最も強い構造的需要を示しています。新しいグリーンフィールド空港と既存のハブの追加コンコースには、大量のエアロブリッジが必要ですが、古い施設では、ターンアラウンドタイムを短縮し、急速に増加する地域および国際交通に対応するために、老朽化したユニットの交換が加速されます。

2026 年の中国市場は 2 億 1,430 万米ドルに達すると推定されています。長期的な航空計画に基づいて大規模なハブの拡張、地方空港の改修、新しい空港が継続的に行われているため、主要な需要の中心地であり続けています。当局は、安全性、搭乗効率、乗客の快適性を向上させるために標準化された最新のエアロブリッジを重視しており、Tier 1 空港と急成長する地方空港の両方でエプロンドライブ橋とガラス壁の橋の大量調達を推進しています。

北米

北米の市場は、2026 年に 4 億 3,200 万米ドルに達すると推定されています。この地域でのこの製品の需要は、主要ハブ空港のターミナルの近代化、二次空港の交通量の増加、厳格なアクセシビリティ基準によって促進されています。米国とカナダの空港は、老朽化した鉄橋をガラスに置き換え、よりスマートなドッキングシステムと安全システムを統合し、国内および国境を越える輸送量の増加に対応するためにゲートを追加しています。

ヨーロッパ

予測期間中、欧州地域は6.8%の成長率を記録し、2026年には評価額5億1,300万米ドルに達すると予測されています。この地域の需要は、成熟したハブの改修と交換サイクルに加え、東ヨーロッパの選択的なグリーンフィールド拡張に大きく結びついています。空港は、EU の持続可能性目標に沿ったエネルギー効率の高いガラス張りの電気機械橋を優先すると同時に、航空機の利用率を高め、乗客のエクスペリエンスとアクセシビリティを向上させるためにゲートを再構成しています。

世界のその他の地域

残りの世界市場では、2026 年にその評価額が 1 億 8,200 万米ドルに達すると予想されています。中東、アフリカ、ラテンアメリカでは、観光業の成長、新たなハブ戦略、政府支援による空港投資によって需要が支えられています。湾岸地域やアフリカの主要ハブでは、プレミアムなサービスの実現に向けて先進的な橋の設置が進められており、中南米の空港では主力路線の階段やバスが近代的なボーディングブリッジに着実に置き換えられています。

競争環境

業界の主要プレーヤー

主要企業によるイノベーション、パートナーシップ、都市統合によって成長を促進

専門の OEM とシステム インテグレータの集中グループが市場を支配しています。 CIMC Tianda Holdings (中国) は大規模製造と幅広い国際展開で世界の供給をリードし、TK Airport Solutions S.A. (スペイン) と ADELTE Group S.L.は(スペインは) ヨーロッパ、ラテンアメリカ、および一部のアジアのハブで強いです。アジアでは、新明和工業株式会社(日本)と三菱重工業株式会社(日本)が、より広範な空港システムのポートフォリオを活用して、橋梁をターンキープロジェクトにまとめています。オシュコシュ エアロテック (米国) とダビコ エアポート ソリューションズ (米国) は、統合されたエプロン ソリューションを通じて北米と中東での強みを強化しています。 PT Bukaka Teknik Urama Tbk (インドネシア)、HÜBNER GmbH & Co. KG (ドイツ)、UBS Airport Systems (トルコ) などの地域チャンピオンは、コスト、ローカリゼーション、カスタマイズに関して積極的に競争しており、特に政府が国内産業の参加を優先している二次空港や急成長している空港でプロジェクトを勝ち取っています。

プロファイルされた主要エアロブリッジ企業のリスト:

- CIMCティアンダホールディングス(中国)

- TK エアポート ソリューションズ S.A.(スペイン)

- アデルテ グループ S.L.(スペイン)

- 新明和工業株式会社(日本)

- オシュコシュ エアロテック(私たち。)

- 三菱重工業株式会社(日本)

- PT ブカカ テクニク ウタマ Tbk (インドネシア)

- HÜBNER GmbH & Co. KG (ドイツ)

- UBS エアポート システムズ (トルコ)

- ダビコ・エアポート・ソリューションズ(米国)

主要な業界の発展:

- 2025年6月- フィジー空港は、ナンディ国際空港に 6 つの新しいエアロブリッジのうちの最初の 1 つを設置しました。この橋には、航空機の自動ドッキング、事前調整された空気との互換性、統合された地上電力などの高度な機能が組み込まれています。また、増加する乗客数にうまく対応できるよう、乗客の安全性が向上し、耐候性も向上しています。

- 2025年4月- オーストラリアのニューカッスル空港は、長さ 20 メートル、重量 31 トンのユニットを備えた初のエアロブリッジを設置し、国際サービスの準備を整える上で重要な一歩を踏み出しました。新しい橋は、すべての旅行者、特に移動能力の低い旅行者のアクセシビリティを向上させると同時に、乗降のスピードアップを促進して全体的な業務効率を向上させます。

レポートの範囲

このレポートは、エアロブリッジのエコシステムを対象を絞って深く掘り下げ、主要なメーカーと企業のプロファイリングを提供します。空港インフラオペレーター、主要なブリッジ タイプ (エプロン ドライブ、ノーズ ローダー、T ブリッジ、コミューター、デュアルボーディング ユニット)、およびナローボディ、ワイドボディ、および地域運用にわたる主な用途。現在のターミナル拡張プログラム、改修サイクル、自動化アップグレードを追跡し、次世代の搭乗ソリューションを形作る変化を正確に示します。これらの洞察を総合すると、最近の投資の急増と、市場の成長の次の段階を推進しようとする力が説明されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と区分

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.9% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

業種別

タイプ別

壁構造材別

標高システムによる

場所別

|

|

地域別 |

地理別

|

よくある質問

Fortune Business Insights によると、2025 年の市場価値は 16 億 4,310 万米ドルで、2034 年までに 29 億 7,580 万米ドルに達すると推定されています。

市場は、予測期間(2026~2034年)中に6.9%のCAGRで成長すると予想されています。

航空セグメントは、2025 年に業種別で市場を独占しました。

電気機械式昇降システム部門が 2025 年に市場をリードしました。

CIMC Tianda Holdings (中国)、TK Airport Solutions S.A. (スペイン)、ADELTE Group S.L. (スペイン)、新明和工業株式会社 (日本)、オシュコシュ コーポレーション (米国)、三菱重工業株式会社 (日本) は、市場の主要な OEM 企業です。

2025年にはアジア太平洋地域が市場の最大株主となった。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。