エッジAIプロセッサ市場規模、シェアおよび業界分析、エンドユーザー別(家電、ヘルスケア、自動車、小売および電子商取引、政府および防衛、その他(製造など))、タイプ別(中央処理装置(CPU)、グラフィックス処理装置(GPU)、フィールドプログラマブルゲートアレイ(FPGA)、および特定用途向け集積回路(ASIC))、デバイスタイプ別(コンシューマデバイスおよびエンタープライズデバイス)、アプリケーション別(コンピューター ビジョン、音声とオーディオ、NLP / オンデバイス LLM、時系列と制御、マルチモーダル、その他 (推奨/ランキングなど))、および地域予測、2025 ~ 2032 年

エッジAIプロセッサの市場規模と将来展望

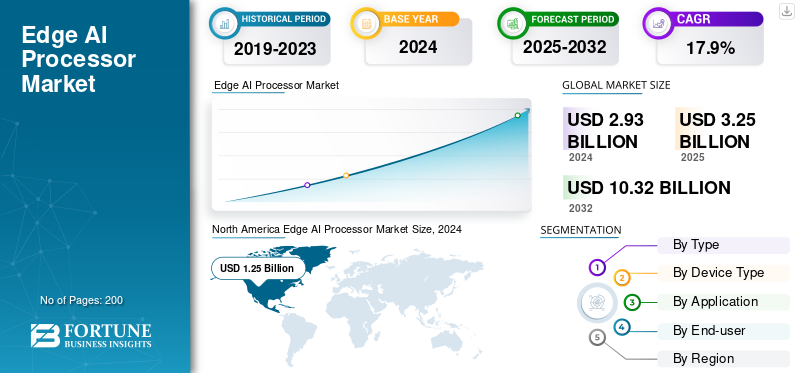

世界のエッジAIプロセッサ市場規模は2024年に29億3000万米ドルと評価された。市場は2025年の32億5000万米ドルから2032年までに103億2000万米ドルへ成長し、予測期間中に17.9%のCAGRを示すと予測されている。北米は2024年に42.66%の市場シェアを占め、エッジAIプロセッサ市場を支配した。

エッジ AI プロセッサーは、集中化されたクラウドやデータセンターに依存するのではなく、デバイス上でローカルに機械学習 (ML) および人工知能 (AI) 機能を処理するために作られた特定の種類の中央処理装置 (CPU) またはチップです。この戦略の主な利点のいくつかは、 エッジコンピューティング、遅延の減少、データプライバシーの向上、帯域幅消費の削減などが含まれます。

AI アプリケーションにおけるリアルタイム処理、低遅延、プライバシー準拠のソリューションに対するニーズの高まりにより、世界の業界に大きな変化が生じています。さらに、多くの消費者向け企業が、業界の業績を押し上げるために新製品のリリースや製品の改訂によって市場を推進しています。業界におけるこのような発展と革新は、今後数年間で世界の業界に巨大な機会を生み出すことがさらに期待されています。

NVIDIA Corporation、Intel Corporation、Qualcomm Technologies, Inc.、Advanced Micro Devices, Inc.、Apple, Inc.、および Mythic AI は、業界の主要企業の一部です。

相互関税の影響

相互関税によりコストが増加し、市場の成長が鈍化

米国と中国間の相互関税により、主要な AI コンポーネントの価格が上昇する可能性があります。これにより、エッジ AI プロセッサのコストが増加し、これらのデバイスの導入が抑制される可能性があります。関税は世界のサプライチェーンに悪影響を及ぼし、企業が代替調達を模索するよう駆り立てる可能性もあります。これらすべてが不確実性と生産の遅れをもたらします。この状況はイノベーションと投資を遅らせる可能性がありますが、製造業者が新しく強力な戦略を開発することを促す可能性もあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

IoTデバイスの爆発的な増加が市場の成長を促進

のブーム モノのインターネット (IoT) デバイスは、エッジ AI プロセッサ市場の急速な成長の重要な触媒です。カメラやウェアラブル、産業用センサーなどの何十億ものスマート デバイスが拡張し、大量のデータを生成しているため、クラウドにオフロードすると非効率が生じ、遅延が生じ、コストが増加し、プライバシーの懸念が生じます。エッジ AI プロセッサーは、リアルタイムでのオンデバイス データ処理を可能にします。これは、自動運転車や工場での予知保全などのユースケースに不可欠です。低電力高性能チップと 5G 接続の増加も、エッジ AI プロセッサー市場の成長を促進しています。

米国国立標準技術研究所によると、2025 年までに世界中で 750 億台を超える IoT デバイスが存在すると推定されています。

市場の制約

高い開発コストと統合コストが市場の成長を妨げる

市場の拡大には障壁があり、その理由は開発コストと統合コストの高騰です。特定のエッジ アプリケーション向けの AI プロセッサーの設計とカスタマイズには、大量の研究、特殊なエンジニアリング スキル、製造技術が必要であり、これらすべてが製造コストの増加につながります。これらのプロセッサをハードウェア エコシステムやプラットフォーム (車両、IoT デバイス、産業システムなど) に統合するための時間とコストはさらに複雑になり、コストがさらに増加します。これらの財務的および技術的障壁により、拡張性が制限され、小規模企業の競争力が高まる可能性があります。副産物として、十分な研究開発能力と資金を備えた特定の組織のみが、エッジ AI 環境内の成長機会を活用できます。

市場機会

自動運転車のエッジ AI が市場に新たな成長機会を生み出す

エッジ AI プロセッサー市場は、自動運転車、ドローン、インテリジェント ロボットの台頭によって急速に成長する見込みです。これらのテクノロジーは、ネットワークのエッジでのリアルタイムのデータ処理とその場での意思決定機能に依存しており、待ち時間の短縮と応答性の向上につながります。産業の自動化が進み、モビリティにおける自律型インテリジェンスの採用が進むにつれて、エネルギー効率の高い方法で動作できる強力で高性能のプロセッサに対する需要が高まるでしょう。この成長は、チップ設計、アーキテクチャ、およびより広範な統合における革新のための豊富な機会も生み出すでしょう。低遅延、安全かつスケーラブルなサービスを提供できる企業 エッジAI テクノロジーは、この新興の新しいテクノロジー分野で市場機会の重要な部分を獲得する強力な立場に立つでしょう。

エッジ AI プロセッサ市場動向

特定のアプリケーション向けにカスタマイズされた AI チップが大きなトレンドとして浮上

エッジ AI プロセッサーの市場では、さまざまな狭い用途向けにドメイン固有の設計またはカスタマイズされた AI プロセッサー チップを作成するという注目すべき傾向が見られます。企業は、家庭用電化製品、スマート カメラ、産業用ロボット、自動車などの市場に特化したプロセッサを開発しています。これらのカスタム設計のチップは、低消費電力、コンパクトなフォームファクタ、および計算能力のバランスをとることにより、動作効率が向上します。

エッジ アプリケーションが多様化するにつれて、特定のエッジ アプリケーションをカスタマイズすることで、デバイスがデータをより高速かつ正確に処理できるようになります。カスタム AI ハードウェアへの移行は、半導体およびテクノロジー分野のイノベーションを推進すると同時に、企業が市場で差別化を図り、新たなパートナーシップを模索するのにも役立ちます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

多用途性と強力なパフォーマンスがグラフィックス プロセッシング ユニット セグメントの成長を促進

市場はタイプ別に分けられます。 グラフィックス プロセッシング ユニット (GPU)、 中央処理装置 (CPU)、フィールド プログラマブル ゲート アレイ (FPGA)、および特定用途向け集積回路 (ASIC)。

グラフィックス プロセッシング ユニット部門は、2024 年に 11 億 6,000 万米ドルの最大の収益シェアを獲得しました。この成長は、さまざまなアプリケーションにわたる幅広い AI ワークロードを処理する際の汎用性と強力なパフォーマンスによるものです。

すべてのセグメントの中で、特定用途向け集積回路 (ASIC) は世界市場で 22.2% という最高の CAGR を維持しています。このセグメントの成長は、特定のエッジ AI タスク向けに高効率でカスタマイズされたソリューションを提供し、特殊な市場での採用を推進する能力に起因しています。

デバイスの種類別

スマートフォンやウェアラブル機器の普及により、消費者向けデバイスが市場を独占

デバイスの種類に基づいて、市場はコンシューマ デバイスとエンタープライズ デバイスに分類されます。

消費者向けデバイス部門は 16 億 8,000 万ドルの市場シェアで圧倒的な地位を占めています。このセグメントは、スマートフォン、ウェアラブル、 スマートホーム AI機能を統合した製品。

エンタープライズ デバイスは、世界市場で 19.9% という最高の CAGR を維持しています。このセグメントの成長は、製造、ヘルスケア、小売などの業界での自動化と分析のための AI の採用の増加によるものです。

用途別

監視および自動運転車の高い需要がコンピュータビジョン部門の成長を促進

アプリケーションに基づいて、市場はコンピュータビジョン、音声とオーディオ、NLP/オンデバイスLLM、時系列と制御、マルチモーダル、その他(推奨/ランキングなど)に分割されます。

コンピューター ビジョン部門は、2024 年に 15 億 9 千万米ドルでエッジ AI プロセッサー市場で最大のシェアを占めました。この成長は、監視、自動運転車、品質検査における強い需要によるものです。

マルチモーダルは世界市場で 27.3% という最大の CAGR を示しています。ビジョン、音声、テキストなどのデータ タイプを組み合わせるマルチモーダル AI は、より洗練されたコンテキスト認識型のエッジ アプリケーションを可能にするため、急速に成長しています。

エンドユーザー別

AI 搭載スマートフォンの大量生産が家庭用電化製品部門の成長を促進

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザーの観点から見ると、市場は家庭用電化製品、ヘルスケア、自動車、小売および電子商取引、政府および防衛、その他(製造など)に分類されます。

家庭用電化製品部門は、2024 年に 7 億 9 千万米ドルの市場シェアを獲得して圧倒的な地位を占めています。この部門の成長は、AI 対応の大量の製品によるものです。 スマートフォン、カメラ、スマート家電など。

自動車は世界市場で 22.2% という最大の CAGR を示します。この成長は、強力なエッジ AI 処理を必要とする ADAS と自動運転の進歩によるものです。

エッジ AI プロセッサー市場の地域別見通し

市場は地理的に北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分割されています。

North America Edge AI Processor Market Size, 2024 ( USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米地域は過半数のシェアを占め、世界の業界をリードしています。この地域の市場価値は、2023 年と 2024 年にそれぞれ 11 億 4,000 万米ドルと 12 億 5,000 万米ドルでした。この成長は、この地域の高度なテクノロジーインフラストラクチャ、トップエッジAIプロセッサ企業の強力な存在感、AI駆動型アプリケーションの広範な採用によるものです。

米国は北米市場の最前線にあり、2025 年の収益は 10 億 9,000 万ドルに達すると予想されています。この成長は、自動運転車、医療、医療などのさまざまな分野でのリアルタイム処理の需要の高まりによるものです。 家電。

ヨーロッパ

欧州市場は大幅に成長しており、2025 年には 5 億 8,000 万米ドルの収益シェアに貢献すると見込まれています。プライバシーを保護するオンデバイス データ処理を促進する 2 つの欧州規制である、新しい AI 法と GDPR がこの成長の原因となっています。

英国、ドイツ、フランスは市場の成長に大きく貢献しており、2025年までにそれぞれ1億3,000万米ドル、1億3,000万米ドル、0.7億米ドルの必要収益が見込まれています。

アジア太平洋地域

アジア太平洋地域も 19.3% という最高の CAGR が見込まれており、最も急速に成長する市場としての地位を確立します。 2025 年の市場規模は 9 億 9 千万米ドルと推定されています。この地域の成長は、急速な工業化、IoT 導入の増加、スマートシティへの投資の増加、および手頃な価格の AI ソリューションに対する需要の増加によるものです。

インドと中国は市場の成長に大きく貢献しており、2025年までにそれぞれ1.3億米ドルと4.0億米ドルの収益シェアが見込まれる。

南米、中東、アフリカ

南米と中東・アフリカの市場は成長しており、2025年にはそれぞれ1億1,000万米ドルと1億6,000万米ドルのシェアが見込まれる。この成長はIoTデバイスの台頭によるもので、 スマートシティ、ローカルでのリアルタイムのデータ処理の必要性。 GCC 諸国の市場シェアは 2025 年までに 0.5 億米ドルになると予測されています。

競争環境

主要な業界プレーヤー

大手企業は業界をリードする低消費電力、高効率のソリューションに注力

この分野の主要企業には、Mythic AI、Apple, Inc.、Advanced Micro Devices, Inc.、Qualcomm Technologies, Inc.、NVIDIA Corporation、Intel Corporation などがあります。これらの企業は、専門の ASIC から汎用の CPU や GPU に至るまで、AI 機能がクラウドではなくエッジ デバイス上で直接動作できるようにするさまざまなチップとプロセッサを提供しています。低電力、高効率のソリューションに注力する専門の新興企業も業界を牽引しています。

プロファイルされた主要なエッジ AI プロセッサ企業のリスト:

- エヌビディア株式会社 (私たち。)

- インテル コーポレーション (私たち。)

- クアルコム テクノロジーズ株式会社 (私たち。)

- アドバンスト・マイクロ・デバイス社 (私たち。)

- アップル社(米国)

- ミシックAI(米国)

- ハイロ テクノロジーズ (イスラエル)

- アクセラAI(オランダ)

- アンバレラ(アメリカ)

- MediaTek Inc.(台湾)

- ラティス・セミコンダクター(米国)

- シナプティクス(米国)

主要な業界の発展:

- 2025 年 10 月 - Synaptics Incorporated は、コグニティブ モノのインターネット (IoT) 向けのインテリジェント デバイス機能に革命を起こすことを目的とした、マルチモーダル エッジ AI プロセッサーの Astra SL2600 シリーズを発表しました。このシリーズは、スマート アプライアンス、自動化システム、ヘルスケア デバイス、自律型ロボティクスなどのさまざまなアプリケーションに合わせて調整された 5 つのプロセッサ ファミリを網羅する SL2610 製品ラインで開始されます。

- 2025 年 9 月 - 最先端の AI および IoT ソリューションの作成と実装を加速する取り組みの一環として、高度な IoT および組み込みシステムの専門家である Grinn は、MediaTek との戦略的提携を発表しました。両事業にとって、このパートナーシップは、高性能でスケーラブルな組み込みコンピュータ モジュールの発売に向けた大きな一歩となります。

- 2025 年 6 月 - Axelera AI は、Axelera テクノロジーを使用してエッジでの顧客対応ソリューションの開発を加速するように設計されたグローバル パートナー プログラムである Axelera Partner Accelerator Network を開始しました。このプログラムは、幅広いパートナーにトレーニング、共同マーケティング、技術サポートを提供し、概念実証 (POC) エッジ AI 推論プロジェクトを完全運用に移行したいと考えているさまざまな市場の顧客向けに、ソリューション プロバイダーの充実したエコシステムを構築します。

- 2025 年 6 月 - 組み込みコンピューティング ソリューションのプロバイダーである Advantech は、Qualcomm Dragonwing QCS6490 プロセッサーを使用してエッジ AI イノベーションを加速するため、Edge Impulse との提携を発表しました。このパートナーシップは、統合されたユーザーフレンドリーなプラットフォームを通じてエッジ AI アプリケーションの開発と展開を簡素化することを目的としています。

- 2025 年 3 月 - インテルは、新しいインテル® AI エッジ システム、エッジ AI スイート、オープン エッジ プラットフォームの取り組みを発表しました。これらの製品は、既存のインフラストラクチャとの統合を簡素化することで、小売、製造、スマート シティ、メディアやエンターテイメントなどの業界全体でのエッジでの AI 導入の合理化と加速に役立ちます。

レポートの範囲

グローバル レポートは、市場の詳細な分析を提供し、著名な企業、展開モード、種類、製品のエンド ユーザーなどの主要な側面に焦点を当てています。これに加えて、エッジ AI プロセッサーの市場動向に関する洞察を提供し、主要な業界の動向と主要企業の市場シェア分析に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

市場内の主要セグメント

[0BgHH7Y猫]

| 属性 | 詳細 |

| 学習期間 | 2019~2032年 |

| 基準年 | 2024年 |

| 予測期間 | 2025~2032年 |

| 成長率 | 2025 年から 2032 年までの CAGR は 17.9% |

| 歴史的時代 | 2019-2023 |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | タイプ、デバイスタイプ、アプリケーション、エンドユーザー、地域別 |

| タイプ別 |

|

| デバイスの種類別 |

|

| アプリケーションによる |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2024 年の世界市場は 29 億 3,000 万米ドルで、2032 年までに 103 億 2,000 万米ドルに達すると予測されています。

市場は、予測期間中に17.9%のCAGRで着実な成長を示すと予想されます。

IoT デバイスの爆発的な増加により、市場の成長が加速しています。

NVIDIA Corporation、Intel Corporation、Qualcomm Technologies, Inc.、Advanced Micro Devices, Inc.、Apple, Inc.、および Mythic AI は、市場のトップ プレーヤーの一部です。

北米地域が最大の市場シェアを占めました。

北米は 2024 年に 12 億 5,000 万米ドルと評価されました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。