エラストマーフォーム市場規模、シェア及び業界分析:機能別(断熱、遮音)、種類別(EPDM、ニトリルゴム(NBR)、その他)、用途別(HVAC、自動車・輸送機器、電気・電子機器、その他)、地域別予測(2026-2034年)

エラストマーフォーム市場の規模と業界概要

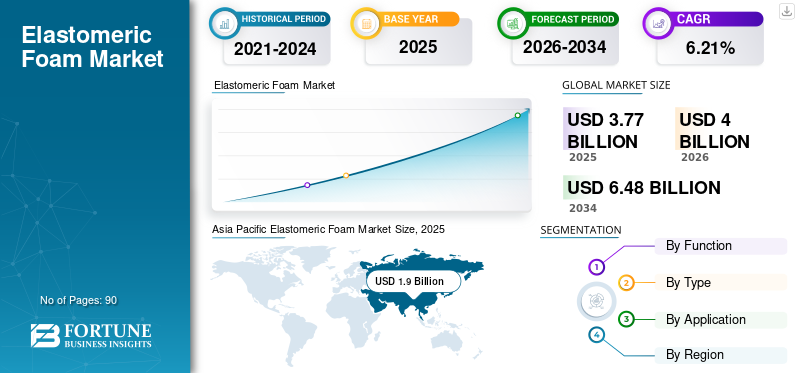

2025年の世界のエラストマーフォーム市場規模は37億7,000万米ドルと評価された。同市場は、2026年の40億米ドルから2034年までに64億8,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.21%を示すと見込まれている。2025年時点で、アジア太平洋地域は37.79%の市場シェアを占め、エラストマーフォーム市場を牽引した。さらに、HVAC(暖房・換気・空調)および冷凍システムにおける断熱需要の高まりを背景に、米国のエラストマーフォーム市場は2027年までに5億3,230万米ドルに達すると予測されている。

エラストマーフォームは、パイプ断熱材として使用され、さまざまな厚みや形状で入手可能であり、大型の業務用チラーから住宅用配管まで、あらゆる種類の機器にぴったりとフィットするように簡単に扱うことができます。気候変動、汚染、汚染物質、湿度といった要因による産業用・住宅用HVACシステム需要の増加が市場規模を押し上げる見込みです。また、 独立気泡フォームは冷凍用途に最適です。設置の容易さと耐火性により、暖房・配管業界で広く使用されています。さらに、軽量性から建設業界でも採用され、建物の総重量削減に貢献しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のエラストマーフォーム市場インサイト

日本では、建物設備や産業機器の省エネ性と耐久性を高めたいというニーズが続く中、エラストマーフォームへの関心が着実に広がっています。求められているのは、断熱・防露性能を安定して発揮しつつ、施工のしやすさや柔軟性を保ち、長期使用でも劣化しにくい“実用性の高い断熱材”です。空調設備、冷凍・冷蔵機器、配管システムなど幅広い用途で採用が進み、環境基準への配慮や低VOC素材、安全性への意識も強まっています。本レポートでは、世界のエラストマーフォーム市場の動きが、日本の建築設備・産業用途にどのような新たな価値と可能性をもたらすのかをわかりやすく示します。

世界のエラストマーフォーム市場 主要ポイント

市場規模と予測:

- 2025年の市場規模:37億7,000万米ドル

- 2026年の市場規模:40億米ドル

- 2034年の予測市場規模:64億8,000万米ドル

- 年平均成長率(CAGR):2026年~2034年で6.21%

市場シェア:

- アジア太平洋地域は、HVACシステムに対する産業セクターの高い需要、原材料の入手可能性、中国、インド、東南アジア全域での建設活動の拡大に牽引され、2025年に37.79%のシェアでエラストマーフォーム市場を支配しました。

- タイプ別では、EPDMが優れた断熱性、適合性、耐久性を有するため、自動車、産業、住宅用途で好まれる材料となり、2019年に最大のシェアを占めた。

- 機能別では、温度調節とエネルギー効率向上のためHVAC、製造、建築環境で広く採用されている断熱用途が市場を牽引した。

主要国のハイライト:

- アメリカ合衆国: 住宅・商業建築におけるHVACおよび冷凍システムの需要増加に牽引され、EPA規制や室内空気質基準の強化を背景に、2027年までに5億3230万米ドル規模に達すると予測。

- 中国:エラストマーフォームの主要市場。COVID-19の影響でプロピレン生産の停滞や原材料供給の混乱により深刻な打撃を受けたが、産業用途での需要増加により回復基調。

- インド:産業拡大と原材料の安定供給を背景に、新築・改修工事におけるHVAC需要急増により市場が成長中。

- 欧州:断熱性・耐久性・耐湿性への需要を支えに、自動車部門と包装産業の堅調な需要が成長を牽引。

- 北米:インフラ投資、住宅向け消費者支出の増加、建設・産業分野における厳格な省エネルギー規制が成長要因となっている。

エラストマーフォーム市場の最新動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

環境に優しい製品の開発が顕著なトレンド

エラストマー製造工程における廃棄物発生やガス排出に対する消費者の意識向上により、環境に優しく持続可能な断熱材への需要が大幅に増加しています。また、製造工程からフロン類(CFC)、ハイドロフルオロカーボン(HFC)その他の有害ガスの使用が排除された。新たに開発された環境に優しいエラストマーフォームは、高い弾力性を持ち、ゴムスポンジより最大40%軽量で、吸水せず、加工が容易である。これらの優れた特性と環境配慮性を考慮し、消費者の嗜好は製品採用へと移行しつつある。

例えば2017年6月、BASFは次世代エコフレンドリー噴霧発泡断熱材「Elastospray」を発売。最高の断熱性と環境適合性を実現している。発泡剤として多用されるHFCは高い地球温暖化係数(GWP)を有する。エラストスプレーはフッ素系ガスを使用しないため環境に優しい。また2020年3月には、BASFが表面特性を改良した発泡ポリプロピレンフォーム「ネオポレン」の製品ラインを拡充。本品は環境に配慮した製造プロセスでCFCフリーを実現し、再利用も可能である。同様に、アルマセル社は2018年7月、独立気泡エラストマーPETコアを用いた新たな環境配慮型断熱パイプ支持材「アルマフィックス・エコライト」を開発した。

エラストマーフォーム市場の成長要因

最終用途分野におけるHVACシステム需要の増加が成長を促進

HVACシステムは、インフラ施設、車両、住宅・商業ビルの室内環境を維持するために使用されます。これらは、暖房、換気、空調によって、その区域の温度、気流、空気質、換気を維持することを含みます。湿度、温度、外気の利用可能性といった気象条件に応じて安全で健康的な環境が規制される病院、居住施設、アパートなど、様々な応用分野からの需要の増加が、エラストマーフォーム市場の成長を促進すると予想されます。

労働安全衛生局(OSHA)が労働者の安全衛生に関して課す厳格な規制は、HVACシステムの需要をさらに高め、この市場を牽引するでしょう。HVACシステムは、製品の製造や保管に不可欠な特定の環境を維持するためによく使用されます。例えばOSHAは室内空気質(IAQ)に関するガイドラインを設定している。さらにHVACシステムは多様な設計・タイプが存在し、住宅や商業施設の美的価値向上に寄与する。自動車分野では車内の快適性・温度・気流維持のためのHVACシステム需要が増加しており、これが世界的な需要拡大に大きく貢献している。

抑制要因

使い捨て傾向と消費者の認知不足が成長を阻害する可能性

発泡体はクロロプレン、ブタジエン、イソプレン、アクリロニトリル、ブナN、ブチルゴムなどの様々なエラストマー(クロロプレン、ブタジエン、イソプレン、アクリロニトリル、ブナN、ブチルゴムなど)から製造される。使い捨て性は市場成長を制限する要因の一つである。一部のエラストマーは、燃焼時に有毒で有害な煙を発生させ、すすを伴う炎で燃え、耐え難い臭いを発生させます。さらに、材料科学における技術進歩への接触不足により、エラストマーフォームの代わりに綿、天然ラテックス、コイア、有機ウールなどの従来製品が使用されることが、中東およびラテンアメリカにおける需要の低下につながると予想されます。

エラストマーフォーム市場のセグメント分析

機能別分析

2019年は断熱材セグメントが市場を支配

エラストマーフォーム市場は機能別に断熱と防音に区分される。断熱はグラスウール、セルロースなどの特殊設計材料・プロセスで実現可能である。繊維、建設、一般製造業、自動車、機械システムなどの産業では、断熱が製造プロセスに影響を与える主要因の一つとなっている。

各種発泡体製造プロセスには異なるエネルギーレベルと温度が必要であり、これらは断熱によって制御されることが多い。さらに、商業・住宅・産業・貯蔵施設における適切な換気、気流、温度維持のためのHVAC(冷暖房空調)の使用は、市場に好影響を与える。断熱は、温度差のある空間間の熱伝達速度を遅らせることで、高温気候条件下での建物の過熱を防止する。

タイプ別分析

EPDMが主導 - 適合性、低透過性、断熱特性による優位性

タイプ別では、市場はNBR、EPDM、その他に区分される。EPDMは2019年に主要シェアを占め、予測期間中も市場を支配すると見込まれています。これは、適合性、低い透過性、および断熱性といった優れた特性を示すポリマーです。発泡EPDMは、シーリング、ガスケット、断熱材として使用されます。自動車や住宅建築など様々な用途分野において、断熱材、遮音材、緩衝材として頻繁に利用される。EPDMは柔軟性・耐久性に優れ、メンテナンスコストが低く、断熱材として費用対効果の高いソリューションである。これによりEPDMフォームの需要拡大が見込まれる。産業・自動車分野における断熱材として耐久性・強度・柔軟性を兼ね備えた素材への需要増加が、製品の幅広い採用につながります。例えば2018年9月、アルマセル社は押出成形EPDMゴム製の高性能フォームソリューション「エンソライト」シリーズを発表しました。

ブナNまたはニトリルゴムとも呼ばれるNBRゴムは、フォーム製造に使用されます。高い弾性、優れた強度、耐油性、耐グリース性、耐酸性を備えており、断熱用途に適しています。NBRフォームは主にガスケット、シール、フォームテープ、シート、断熱材、防音材、遮音材の製造に使用される。ニトリルフォームは加工が容易で、建設、建築、自動車、その他の産業用途に活用可能だ。熱伝導率が低いため、HVACシステムや産業用パイプライン、その他の省エネ用途など産業分野で使用されるフォームチューブの製造にニトリルフォームが採用されている。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

HVACセグメントが市場シェアの大半を占める見込み

用途別では、市場は暖房・換気・空調(HVAC)、自動車・輸送、電気・電子、その他に分類される。HVACセグメントは2019年に市場を支配し、2027年までその優位性を維持すると見込まれる。HVACシステムは、産業施設や住宅において換気、気流、暖房を維持するために使用される。室内および車内の快適性を保つために活用されている。

自動車分野では、車両の内部冷却、クッション材、シール材、ガスケットとして使用される。車両の内部温度と気流は冷却システムによって管理され、これらはしばしば断熱材として用いられる。車両エンジンの発生熱は車内を過熱させ、不快感を引き起こす可能性がある。本システムは車内の過熱を防止し、温度を適切に維持するために使用される。

さらに、自動車分野ではガスケット、ライナー、シール、マット、防振用途にも使用されます。アルマセルはエラストマーフォームのメーカーであり、自動車・輸送用途向けに幅広い製品ポートフォリオを提供しています。例えば、エンソライト、モナーク、オレテックスは、ガスケット、シール、衝撃吸収用途などの自動車アプリケーションに使用されるアルマセルのブランドです。一方、同社のコンポーネントフォーム部門の製品は、大量輸送機関やトレーラー・トラック、地下鉄、列車などの輸送用途に使用されています。

エラストマーフォームは、優れた機械的エネルギー吸収特性と衝撃保護性を備え、過酷な環境条件にも耐えられます。これらの特性から、積層された回路基板間の絶縁パッドとして使用されます。さらに、様々な機械や装置における緩衝材や遮音材としても活用され、電気・電子機器用途での需要を牽引しています。

地域別動向

Asia Pacific Elastomeric Foam Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、世界のエラストマーフォーム市場において最大のシェアを占めると予測されています。産業分野における温度・換気管理のためのHVACシステムへの高い需要が、エラストマーフォームの需要を押し上げる見込みです。断熱は最も広く採用されている技術の一つであり、製造プロセスに必要な適切な環境を維持するために複数の産業で使用されています。例えば、化学物質の貯蔵・製造産業では、労働者の健康で安全な環境を維持するために、適切な換気、温度調整、空気清浄が求められます。こうした製造産業や貯蔵施設からの需要増加が、同地域におけるHVACシステムの需要拡大を牽引する見込みです。

中国、インド、その他の東南アジア諸国における原材料の入手容易性は、市場成長にプラスの影響を与えると予想される。アジア太平洋地域の複数国における低い労働コストは、メーカーが新たな生産施設や事業部門を設立する主要な要因の一つである。

北米は2019年に世界市場で大きなシェアを占めた。建設業界からの成長が見込まれる。商業・住宅建築物およびインフラ活動におけるHVACシステムへの高い需要が、地域の建設市場を拡大させるでしょう。一人当たり可処分所得の増加に伴うインフラ活動への消費者支出の増加は、HVACシステムの市場成長を大幅に促進しています。環境保護庁(EPA)が製品使用に関して課す厳格な規制は、同地域の生産を後押しするでしょう。

欧州は自動車分野における製品採用率の高さから、世界市場で相当なシェアを占める。エラストマーフォームは車両の断熱および車内環境快適性向上のために使用される。欧州は主要な自動車製造地域の一つであり、市場を大きく牽引している。さらに、高い水蒸気透過性、吸湿抵抗性、柔軟性、耐久性を特徴とする断熱材に対する包装分野の需要増加が市場成長に寄与する見込みである。

主要業界プレイヤー

メーカー各社は市場地位強化のため提携と戦略を構築中

業界の主要プレイヤーには、Armacell International SA、Zotefoams PLC、Kaimann Insulation、Aeroflex USA, Inc.、Rubberlite. Inc.などが挙げられる。各社は、様々な最終用途分野での応用に向け、性能と品質を向上させた次世代製品の開発に注力している。例えば、Rubberlite社は、Covestroエラストマーを使用して開発されたPUフォームを導入し、履物、医療、自動車、産業分野など様々な応用分野での使用が可能である。

さらに、各社は製品開発、生産拡大、地域市場での基盤強化のために様々な戦略を採用している。例えば、2018年5月には、アルマセル社が中国に拠点を置くエラストマーフォーム製造会社である広東徳旭断熱材料有限公司(ブランド名:シノフレックス)を買収しました。これにより、現地市場をカバーする能力の強化と、アジア太平洋地域における生産能力の増強が図られました。

主要エラストマーフォーム企業一覧:

- アルマセル・インターナショナルSA(ドイツ・ミュンスター)

- ヒラ・インダストリーズ(アラブ首長国連邦・ドバイ)

- ゾテフォームズPLC (ロンドン、英国)

- L’Isolante K-Flex S.P.A (ロンチェッロ、イタリア)

- カイマン・インシュレーション (ノルトライン=ヴェストファーレン州、ドイツ)

- 華美省エネ技術集団有限公司(中国・北京)

- エアロフレックスUSA社(米国・テネシー州)

- NMC断熱材(英国・アイナッテン)

- ラバーライト社(米国・ハンティントン)

- キングスウェル・ワールド・インダストリーズ(中国・廊坊)

- その他の主要企業

業界の主な動向:

- 2020年1月 - アルマセル社の難燃技術搭載「アルマフレックス・ウルトラ」がUL認証を取得。

- 2020年2月 - Frimo Group GmbHとHennecke Groupは、自動車産業向けポリウレタン(PU)およびその他の反応性プラスチック用途事業において戦略的提携を結んだ。提携の中核分野には、エラストマー加工、成形発泡体加工、ポリウレタン複合スプレー成形(PUR-CSM)技術、PUスプレー用途向け軽量複合材が含まれる。

レポート対象範囲

カスタマイズのご要望 広範な市場洞察を得るため。

本市場調査レポートは、市場の詳細な分析を提供し、主要企業、製品タイプ、製品の主要用途などの重要な側面に焦点を当てています。これに加え、レポートは市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加えて、レポートは近年における先進市場の成長に寄与したいくつかの要因を網羅しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

セグメンテーション |

機能、タイプ、用途、地域別 |

|

機能別

|

|

|

種類別

|

|

|

用途別

|

|

|

地域別

|

|

よくある質問

世界のエラストマーフォーム市場規模は、2026年に40億米ドルと評価されており、2026年から2034年にかけて年平均成長率(CAGR)6.21%で拡大し、2034年には64.8億米ドルに達すると予測されています。

市場は主に、住宅、商業、および産業部門のHVACシステムに対する需要の高まりによって推進されています。さらに、厳しいエネルギー効率の規制、建設活動の増加、環境に優しい断熱材への移行は、さらに成長を促進しています。

6.21%のCAGRを登録すると、市場は予測期間(2026-2034)で着実に成長します。

アジア太平洋地域は、世界のエラストマーフォーム市場において最大のシェアを占めており、2025年には37.79%以上を占めると見込まれています。この優位性は、急速な工業化、HVACシステムに対する旺盛な需要、および低コストの原材料の入手可能性によるものです。

エラストマーフォームは、HVACシステム、自動車および輸送、電気と電子機器、および熱断熱、防音、シーリング、振動減衰などの目的で建設に広く使用されています。

2つの主なタイプは、EPDM(エチレンプロピレンジエンモノマー)とNBR(ニトリルブタジエンゴム)です。 EPDMは、その柔軟性、耐久性、および気象抵抗に優先されますが、NBRは油、酸、および化学耐性で知られています。

主要企業には、Armacell International SA、Zotefoams Plc、Aeroflex USA、Inc.、Rubberlite Inc.、L’Isolante K-Flex S.P.A.が含まれます。これらのプレーヤーは、製品の革新、戦略的な買収、および市場の存在を強化するための地域の拡大に焦点を当てています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 90

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート