Engine Bush Market Size, Share & Industry Analysis, By Vehicle Type (Passenger cars (Hatchback/Sedan, and SUVs), and Commercial Vehicles (LCV (Light Commercial Vehicles), Heavy Trucks, Buses & Coaches, and Others)), By Material (Rubber, Polyurethane, Brass, Aluminum, Bronze, and Others), By Sales Channel (OEM and Aftermarket), and Regional Forecast, 2026~2034年

主要市場インサイト

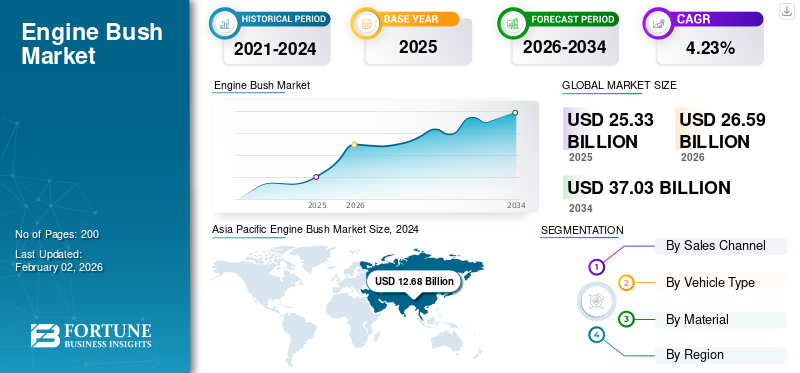

世界のエンジンブッシュ市場規模は、2025年に253億3,000万米ドルと評価されています。市場は2026年の265億9,000万米ドルから2034年までに370億3,000万米ドルに成長すると予測されており、予測期間中に4.23%のCAGRを示します。アジア太平洋地域は、2025 年に 52.90% の市場シェアを獲得し、エンジン ブッシュ市場を独占しました。

エンジン マウントまたはブッシュとも呼ばれるエンジン ブッシュは、エンジンと車両のフレームまたはシャーシの間の振動、衝撃、衝撃を吸収するゴムまたは金属のコンポーネントです。これらは騒音を低減し、エンジンのスムーズな動作を保証する上で重要な役割を果たします。これらのブッシュは、エンジンの動きを安定させ、他の機械部品の過度の磨耗を防ぐのにも役立ちます。エンジン ブッシュはゴム、ポリウレタン、または金属複合材で作られており、それぞれ耐久性と快適性に関して特定の性能上の利点を提供します。

世界市場の成長は、自動車生産の増加、より優れた自動車性能の必要性、自動車の騒音低減に対する消費者の需要の高まりによって推進されています。市場の主要プレーヤーには、Federal-Mogul、NTN Corporation、SKF などの世界的な自動車サプライヤーが含まれます。これらの企業は、乗用車および商用車セグメントに対応する高性能で耐久性のあるエンジン ブッシュ コンポーネントの開発に注力しています。メーカーはまた、厳しい環境基準や規制基準を満たすために製品の革新にも重点を置いています。の成長電気自動車これらの車両は最適なパフォーマンスを得るために特殊なエンジン ブッシュ設計を必要とするため、生産は需要にさらに影響します。

新型コロナウイルス感染症(COVID-19)のパンデミックは、自動車の生産とサプライチェーンの混乱により市場に大きな影響を与えました。工場の閉鎖、労働力不足、物流上の問題によりエンジンブッシュの製造が妨げられ、車両生産の遅れにつながりました。さらに、ロックダウン中に自動車需要が減少し、自動車業界全体の業績に影響を与えました。その結果、市場は一時的に減速しました。しかし、経済が再開し自動車需要が回復するにつれ、市場は徐々に回復し、メーカーは電気自動車への注目の高まりなど、新たな消費者トレンドに適応しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

エンジンブッシュ市場の重要なポイント

- 2025年の市場規模:253億3,000万ドル

- 2026年の市場規模:265億9,000万ドル

- 2034年の予測市場規模:370億3,000万ドル

- CAGR: 2026 ~ 2034 年で 4.23%

- アジア太平洋地域は、2025 年に 52.90% の市場シェアを獲得し、エンジン ブッシュ市場を独占しました。

- 乗用車セグメントは2026年に63.22%の市場シェアを占めると予想されます。

- ゴムセグメントは、2026 年に市場の 62.59% を占めると予想されています。

アジア太平洋地域

アジア太平洋地域は2025年に134億米ドルを生み出し、中国、インド、日本などの主要国における自動車セクターの力強い拡大により、2026年には141億4,000万米ドルに達すると予測されています。

北米

北米は2025年に53億7,000万米ドルを生み出し、成熟した自動車産業、EV導入の増加、先進的なエンジンブッシュ技術に支えられ、2026年には56億米ドルに達すると予測されています。

ヨーロッパ

欧州の売上高は2025年に50億4,000万米ドルに達し、高級自動車製造とブッシュ材料と設計の継続的な革新に支えられ、2026年には52億5,000万米ドルに達すると予想されています。

私たち。

車両の快適性、電気自動車、自動運転技術に対する需要の高まりに支えられ、市場は2026年までに38億4,000万米ドルに達すると予測されています。

日本

この国の高度な自動車製造能力と高性能自動車部品への継続的な注力により、市場は2026年までに16億3,000万米ドルに達すると予測されています。

続きを読む

関税が市場に与える影響

車両および部品に対する関税の高騰は、輸入コストの上昇、確立されたサプライヤーネットワークの混乱、ニアショアリングの奨励などにより、世界のエンジンブッシュ市場に直接的かつ目に見える影響を及ぼします。関税の引き上げ(最近の措置は、自動車/部品に対する約25%から、特定の取引相手に適用される臨時のより高い税率まで多岐にわたります)は、エンジンブッシュなどの精密金属部品の陸揚げコストを増加させ、ティア2サプライヤーのマージンを圧迫し、OEMが現地で調達し直すか、輸入品を減らすためにアセンブリを再設計するよう促します。短期的な影響には、注文の延期、在庫の前倒し、輸出量の減少などが含まれます。中期的な成果としては、サプライヤーの統合、現地化された製造投資、フリートや組立業者が関税リスクを回避するためにサプライチェーンのバランスを再調整するための購入サイクルの長期化などが挙げられます。

エンジンブッシュの市場動向

高性能、騒音および振動を減衰するブッシュの出現が市場の原動力となっている

世界市場は、自動車分野を形成するいくつかの重要なトレンドによって着実に成長しています。顕著な傾向の 1 つは、消費者が車内の快適性をますます重視するにつれて、高性能、騒音、振動、およびハーシュネス (NVH) を低減するコンポーネントに対する需要が高まっていることです。振動を低減し、エンジンの安定性を向上させるように設計されたエンジン ブッシュは、NVH レベルを高める上で非常に重要です。国際自動車工業機構(OICA)によると、世界の自動車生産(CVおよびPC)は2024年に9,200万台に達し、パンデミックによる減速から大幅に回復した。この自動車生産の急増は、エンジン ブッシュの需要に直接影響を与えます。

さらに、電気自動車(EV)の台頭はエンジンブッシュ市場の動向に影響を与えています。 EV には従来の内燃エンジンは搭載されていませんが、それでもエンジン マウントが必要です。電気モーターおよびその他のコンポーネントにより、特殊なブッシングの需要が高まります。 2023 年現在、EV 生産は急速に増加しており、2022 年には世界で 1,050 万台の EV が生産され、前年比 55% 増加すると報告されています。

メーカーはイノベーションにも注力し、より耐久性があり軽量なエンジン ブッシュを開発しています。 SKF、NTN Corporation、Federal-Mogul などの大手企業は、これらのコンポーネントの性能を向上させるために研究開発に積極的に投資しています。たとえば、SKF は、現代の車両の厳しい要求を満たすと同時に、より優れた耐久性と環境持続可能性を提供するように設計された高度なエンジン マウント技術を導入しました。さらに、トヨタ、フォード、フォルクスワーゲンなどの大手 OEM は、環境規制を遵守し、車両の性能を向上させるために、これらの次世代ブッシュを車両に組み込んでいます。

結論として、世界市場は技術の進歩、車両生産の増加、電動モビリティの台頭の恩恵を受けており、今後数年間にわたって持続的な成長が見込める状況にあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

ハイブリッド車や電気自動車の成長に伴う特殊なエンジンブッシュの需要の増加が市場の成長を促進

世界のエンジンブッシュ市場の成長を促進するユニークかつ重要な要因は、パワートレインと電気モーター用に特殊なエンジンブッシュを必要とするハイブリッド自動車および電気自動車(EV)の採用の増加です。自動車業界が電動化に向けて大きな変化を遂げるにつれ、エンジンブッシュの需要は、これらの先進的なパワートレインに特有のニーズを満たすために進化しています。従来とは異なり内燃機関ハイブリッド車や電気自動車には、電気モーターや回生ブレーキ システムに関連する特定の力や動きに対処するため、耐久性の高い振動減衰コンポーネントが必要です。この変化により、ポリウレタン、カーボンファイバー、高性能エラストマーなどの先端素材で作られたカスタム設計のエンジン ブッシュに対する需要が増大しています。

国際エネルギー機関(IEA)によると、世界の電気自動車販売は2023年に55%増加し、全世界で1,050万台以上のEVが販売されたが、自動車メーカーや政府がより高い電動化目標を推進する中、この傾向は続くと予想されている。たとえば、欧州連合のグリーンディールは、2035 年までに新しい内燃エンジン車の販売を禁止することを義務付けており、電気自動車やハイブリッド車の導入が大幅に加速しています。この移行が進むにつれて、ハイブリッド車や電気自動車では、パワートレインの動作要件を満たすために、エンジン ブッシュなどの特殊なコンポーネントが必要になります。パワートレインの動作要件は、通常、従来のエンジンと比較して異なる振動特性を持っています。

テスラ、フォルクスワーゲン、ゼネラルモーターズなどの OEM は、性能、耐久性、快適性を向上させるために、先進的なエンジン ブッシュを備えた車両を設計することが増えています。たとえば、テスラのモデル 3 とモデル Y には、エネルギー効率を最適化し、主要なドライブトレイン コンポーネントの摩耗を軽減するために、軽量で高性能のブッシュが組み込まれています。 EVパワートレインやハイブリッド向けの特殊ブッシュに対するニーズの高まりは、サプライヤーにこれらの次世代車両特有の課題に対応するブッシュの革新と生産を促し、継続的な成長に向けた市場データを位置付ける主な推進要因となっています。

米国、中国、欧州連合加盟国などの国々が厳格な排ガス規制を推進する中、電気自動車の導入が進んでいます。ハイブリッド車加速するように設定されています。たとえば、欧州連合のグリーンディールでは、2035 年までに ICE 車両の販売を段階的に廃止することが義務付けられており、電動モビリティへの急速な移行が強調されています。その結果、自動車メーカーは、トルク伝達、回生、高周波振動など、電気モーターに関連する特有の力に対処するために、専用のエンジン ブッシュを EV に組み込むケースが増えています。

さらに、内燃エンジンと電動パワートレインを組み合わせたハイブリッド車により、洗練されたブッシュの需要が高まります。これらの車両には、エンジンと電気モーターからの振動を吸収し、ハイブリッド システムの性能範囲全体にわたってスムーズな動作を保証するブッシュが必要です。より多くの自動車メーカーが電気自動車の製品を拡大し、ハイブリッド車がより一般的になるにつれて、先進的で高性能のエンジンブッシュのニーズは今後も高まり、電動化が市場の主要な推進力となるでしょう。この傾向は車両の設計を形成し、材料科学の革新を促進し、市場の範囲をさらに拡大します。

市場の制約

市場の成長を妨げる高コストと原材料価格の変動、サプライチェーンの混乱

制約要因は、特殊なエンジンブッシュを開発するための先進的な材料と製造のコストが高いことです。自動車技術が進化するにつれて、特に電気自動車 (EV) やハイブリッド車の台頭により、ポリウレタンやカーボンなどの高性能材料で作られた、より洗練されたエンジン ブッシュの必要性が高まっています。複合材、および先進的なエラストマー。これらの材料は耐久性、効率、振動減衰が向上しますが、従来のゴムまたは金属ブッシュに比べて製造コストが大幅に高くなります。このコスト要因は、車両価格を上げずにこれらの材料を自社のサプライチェーンに組み込むのに苦労する可能性がある、特に中・下位の OEM にとって課題となります。

電気自動車への移行と、エンジンブッシュなどの必要な先進コンポーネントは、自動車メーカーの予算にさらなる負担を与えます。高性能ブッシングの需要が高まるにつれ、OEM はイノベーションへの欲求と費用対効果のバランスを取る必要があります。メーカーはまた、高性能ブッシュなどの特定の特殊部品の製造に不可欠なレアアース元素を含む、ハイブリッドおよびEVセグメントにおける原材料コストの上昇にも直面している。欧州連合のグリーンディールとより厳格な規制基準により、自動車メーカーはより持続可能な技術を採用する方向に向かっています。それでも、材料と技術への先行投資により、新興市場の一部のプレーヤーの採用が遅れています。

性能と規制基準を満たす軽量で耐久性のあるエンジン ブッシュの製造は複雑であるため、開発サイクルが長期化し、メーカーの研究開発コストが増加しています。その結果、イノベーションが需要を促進する一方で、高い初期生産コストと費用対効果の高いソリューションの必要性が、特にコストに敏感な市場を抱える地域において、依然として市場の成長に対する大きな障壁となっています。

原材料価格の継続的な変動にサプライチェーンの混乱が加わり、生産コストと操業の不確実性が増大しています。エンジンブッシュは主に天然、ポリウレタン、または合成で作られています。ゴムは、商品市場と世界的な物流ネットワークに大きく依存しています。最近の地政学的な緊張、気候関連の課題、パンデミック後の経済変化により、価格変動と供給の不安定性が悪化し、メーカーの収益性と増大する需要に対応する能力に直接影響を与えています。

ブッシュの主材料である天然ゴムは、タイ、インドネシア、ベトナムなどの主要生産国からの供給制限により、大幅な価格高騰に見舞われている。 2023 年 3 月、ラバー ニュースは、悪天候、労働力不足、肥料コストの上昇により、天然ゴムの価格が前年比 30% 上昇したと報じました。例えば、世界の天然ゴム生産量の35%を占めるタイは、2022年から2023年にかけて長期にわたるモンスーンの降雨に見舞われ、ラテックスの収量が減少した。同時に、インドネシアはプランテーションの拡大を制限する森林破壊政策と争った。石油由来の代替品である合成ゴムも同様に脆弱です。ロシア・ウクライナ紛争とOPEC+の減産の影響による原油価格の不安定により、合成ゴムのコストが上昇している。この二重依存は自然と合成ゴム代替または在庫ヘッジ戦略はコストがかかり、物流的にも複雑であるため、ブッシュメーカーの柔軟性は限られています。

地政学的混乱により、サプライチェーンはさらに細分化されています。たとえば、ロシアとウクライナの戦争により、ゴムの補強に使用されるカーボンブラックなどの重要な化学物質の輸送が中断され、東ヨーロッパを通る物流ルートが妨げられました。 2023 年 2 月のサプライチェーンダイブ分析では、欧州の自動車サプライヤーの 40% が原材料の納入遅延に直面しており、ブッシュなどの部品のリードタイムが 20 ~ 30 日延びていることが明らかになりました。同様に、米中貿易摩擦も影響を及ぼし続けており、市場の成長が妨げられています。

市場機会

IoT およびセンサー技術と統合されたスマート ブッシングは、世界市場に革新的な成長の機会をもたらします

市場は、電気自動車(EV)、自律型モビリティ ソリューションの急速な導入、予知保全とリアルタイムのパフォーマンス監視の重要性の高まりにより、パラダイム シフトを迎えています。変革のチャンスは統合にありますモノのインターネット (IoT)機能と高度なセンサー技術を従来のエンジン ブッシュに組み込んで、継続的な状態監視と適応パフォーマンスが可能な「スマート ブッシュ」に進化させました。

これらのインテリジェント ブッシングには、摩耗、振動、温度、応力などのリアルタイム パラメータを監視するマイクロ センサーが埋め込まれています。このデータを車両制御システムに送信することで、スマート ブッシングは予知保全を可能にし、計画外のダウンタイムを削減し、特にフリート、トラック、配車サービスなどの商用車や高利用率の車両において重要な全体的なパワートレインのパフォーマンスと耐久性を最適化します。

たとえば、Continental AG は、劣化とサスペンションの応力を動的に評価する統合センサーを備えたアクティブ バイブ ブッシングを 2024 年 4 月に導入し、商用フリートの計画外メンテナンスを 30% 削減しました。同様に、ZF フリードリヒスハーフェンは 2024 年 3 月に、自動運転車向けに設計された次世代インテリジェント ブッシングを発表しました。これらのブッシングは、NVH (騒音、振動、ハーシュネス) の分離を強化し、よりクリーンなデータ ストリームを車両に提供するために、スマートな素材と埋め込みセンサーを採用しています。ライダー自動運転技術の安全性と安定性にとって重要なカメラ システム。

快適性と安全性を超えて、スマート ブッシングは、特に可動部品の少なさと高トルク特性により独特の振動と負荷プロファイルに直面する EV パワートレインにおいて、熱管理と材料寿命の面でも利点をもたらします。これらのスマート コンポーネントはリアルタイムで適応し、負荷や摩耗の変化を補償します。車両の ECU (電子制御ユニット) と通信して、サスペンションやドライブトレインのパラメーターを動的に調整することもできます。

OEM と Tier-1 サプライヤーが、コネクテッド、自律、共有、電気 (CASE) モビリティを推進する中、スマート エンジン ブッシュは次世代の車両アーキテクチャの標準となる準備が整っています。これにより、原材料プロバイダーやセンサー開発者から統合システムメーカーに至るまで、エンジンブッシュのサプライチェーン関係者に大きな成長の可能性が生まれます。

セグメンテーション分析

車種別

需要の増加、可処分所得の増加、都市化によるSUVの普及促進

市場は車種ごとに次のように分類されます。乗用車(ハッチバック/セダン、SUV)および商用車(LCV(小型商用車)、大型トラック、バスおよび長距離バスなど)。

乗用車セグメントは、2026年には63.22%の市場シェアを占めると予想されます。乗用車セグメントは、世界的に乗用車の需要が高いことと、よりスムーズで快適な乗り心地につながるNVH削減のためのブッシュの統合の増加により、市場を支配すると予想されています。快適性と騒音低減に対する消費者の期待の高まりにより、ハッチバックやセダンのブッシュの需要が高まっています。ハッチバック車やセダン車は快適性、燃費、手頃な価格を優先するため、騒音、振動、ハーシュネス (NVH) を低減するために高品質のブッシュが必要です。ポリウレタンや複合材料などの先進的なブッシング素材を統合することで、乗り心地が向上し、コンポーネントの寿命が延びます。

- たとえば、2024 年 1 月、ルノー SA は、高まる快適性基準を満たすために高性能エンジン ブッシュを統合した、C SUV、B+ SUV、電気自動車を含む 5 台の新しい乗用車をインドで発売すると発表しました。

SUV はオフロード性能とより重い構造で知られており、増大する荷重と応力に対処するための堅牢なブッシュ ソリューションを必要とします。世界中で SUV の人気が高まっているため、これらの条件に耐えられる特殊なブッシュの需要が急増しています。 SUV セグメントの最も急速な成長は、より重量があり、よりパフォーマンスを重視した車両の需要を満たすためのブッシュ技術の進歩を可能にし、市場全体の拡大に貢献しています。

の商用車このセグメントは、特にLCVと大型トラック部門での製造と販売の増加により、大幅な成長が見込まれています。バンやピックアップ トラックなどの LCV は、さまざまな輸送ニーズに使用されており、特に重要な条件下での耐久性と寿命のためにブッシュが必要です。大型トラックには、重い荷物や起伏の多い地形に耐えられる堅牢なブッシュが必要であり、このセグメントの需要のかなりの部分に貢献しています。バスや長距離バスでは、特に長距離移動中に乗客の快適性と安定性を確保するためにブッシュが必要です。このカテゴリには、特殊車両、軍用車両、およびブッシュが重要な役割を果たすその他のニッチな用途が含まれます。電気自動車 (EV) およびハイブリッド自動車への傾向もブッシュ市場に影響を与えています。これらの自動車では、性能と NVH を最適化するために異なるブッシュ材料と設計が必要となるからです。

素材別

ゴムの優れた振動減衰特性と費用対効果がセグメントの成長に貢献

市場はゴム、ポリウレタン、真鍮、アルミニウム、ブロンズ、その他。

ゴムセグメントは、2026 年に市場の 62.59% を占めると予想されています。ゴムは、その優れた振動減衰特性と費用対効果の高さにより、引き続きブッシュに主に使用される材料です。しかし、ゴム技術の進歩により、高減衰のゴム部品が開発されています。

- たとえば、住友ゴム工業は2024年2月、アジア太平洋地域の自動車産業における振動制御のニーズの高まりに対応するため、タイの自社施設で高減衰ゴム部品の生産を拡大するための5,000万ドルの投資を発表した。

ポリウレタン ブッシングは、ゴムよりも耐久性、耐薬品性、耐荷重性に優れているため、予測期間中により高い CAGR で成長すると予想されます。これらは、パフォーマンスや耐久性の高いアプリケーションでますます使用されています。 Vibracoustic などのメーカーは、振動を軽減し、ドライバーにより安全で快適な運転体験を提供するために、ポリウレタン製のステアリング コラム ブッシュを提供しています。

アルミニウム製ブッシュは軽量で耐食性に優れているため、大幅な成長を遂げており、軽量化が重要な用途に適しています。自動車業界は燃料効率と排出ガス削減に重点を置いているため、車両製造におけるアルミニウム ブッシュの採用が奨励されています。真鍮、青銅、その他のセグメントは市場で大幅な成長を遂げています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

販売チャネル別

OEMの優位性を支える電気自動車などの新車生産増加

市場は、OEM とアフターマーケットの 2 つの主要な販売チャネルに分類されます。

OEM セグメントは、主に世界中で大量の新車が生産されているため、主要なセグメントです。 OEM は、製造中に車両に装備するエンジン ブッシュを大量注文します。世界の自動車生産は、特に中国、ヨーロッパ、北米で一貫して増加しており、OEM は依然として最大の需要源です。さらに、モーターマウントやパワートレイン用の特殊なブッシュを必要とする電気自動車(EV)の生産の増加により、このセグメントの優位性がさらに強固になりました。国際エネルギー機関 (IEA) によると、世界の EV 販売は 2022 年に 55% 増加し、特殊な OEM コンポーネントの需要が増加しました。

アフターマーケットセグメントは、市場で最も急速に成長しているセグメントです。世界的な自動車フリートの老朽化が進むにつれ、特に自動車を長期間保管する先進国市場では、エンジンブッシュを含む交換部品の需要が高まっています。これは、メンテナンスや部品の交換が必要な古い車両に特に当てはまります。アフターマーケットは、自動車の所有率と寿命が長い北米やヨーロッパなどの市場で急速に拡大しています。車両メンテナンスに対する意識の高まりと、修理や交換のための EV の採用の増加が、このセグメントの成長をさらに加速させています。

エンジンブッシュ市場の地域別見通し

中国と日本の成熟した自動車部品産業がアジア太平洋市場の発展を促進

地域的には、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Engine Bush Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025年、アジア太平洋地域は134億米ドルを生み出し、世界市場収益の52.90%に貢献し、中国、インド、日本などの主要国における自動車セクターの力強い拡大により、2026年には141億4,000万米ドルに成長すると予測されています。この地域は、特に中国と日本で確立された自動車部品産業の恩恵を受けており、生産能力の革新と拡大を続けています。インドの「Make in India」プログラムや「Startup India」プログラムなどの政府の取り組みにより、高度な製造技術とインフラへの投資が加速し、高品質の自動車部品の開発が促進されています。さらに、急速な工業化、インフラ開発、都市化によって加速される大型商用車の需要が市場の成長を大きく推進しています。この地域の電気自動車(EV)の台頭により、パワートレインの効率と耐久性を向上させる高度なエンジンブッシュ技術への需要も高まっています。

日本市場は2026年までに16.3億ドルに達すると予測されており、中国市場は2026年までに82.4億ドルに達すると予測されており、インド市場は2026年までに26.7億ドルに達すると予測されています。

ヨーロッパ

欧州は世界市場で強い存在感を維持し、フォルクスワーゲンAG、ステランティスNV、メルセデスベンツグループAG、BMW AG、ルノーSAなどの有名な自動車メーカーの支援を受けて、2025年には50億4000万米ドルに達し、シェア19.88%を占め、2026年には52億5000万米ドルに達すると予想されています。これらのメーカーは、乗員の安全性、快適性、優れた運転体験を優先した高級車や高級車の開発に多額の投資を行っています。これらの車両に先進的なブッシュを組み込むことは、騒音、振動、ハーシュネス (NVH) を最小限に抑え、車両全体の洗練性と安全基準を高める上で重要な役割を果たします。ヨーロッパの厳しい環境規制と電動化および自動運転技術の推進により、ブッシュの材料と設計における継続的な革新が推進されています。

英国市場は2026年までに8億米ドルに達すると予測されており、ドイツ市場は2026年までに9億5,000万米ドルに達すると予測されています。

北米

北米地域は、2025 年に世界市場の 21.20% を獲得し、53 億 7,000 万米ドルの収益を生み出し、2026 年には 56 億米ドルに達すると予測されています。北米市場は、研究開発に重点を置いた成熟した自動車産業が特徴です。これにより、車両の性能、燃費、排出基準を向上させる洗練されたエンジン ブッシュ ソリューションの採用が実現しました。米国は主要な自動車ハブとして、車両の快適性の向上に対する消費者の需要の高まり、電気自動車の普及の増加、自動運転車技術への多額の投資によって市場が急速に成長しています。さらに、確立されたサプライチェーンネットワークと主要な自動車OEMおよびティア1サプライヤーの存在により、この地域の市場での地位はさらに強化されています。コネクテッド車両やスマート車両技術などの新たなトレンドも、この地域のエンジン ブッシュ コンポーネントの進化に影響を与えています。

米国市場は、2026 年までに 38 億 4,000 万米ドルに達すると予測されています。

世界のその他の地域

世界のその他の地域は、2025 年に評価額 15 億 2,000 万米ドルで世界市場に 6.01% 貢献し、2026 年には 16 億米ドルに達すると予測されています。南米、中東、アフリカなどの地域を含む世界のその他の地域では、顕著な市場の成長が見られます。この拡大は、自動車生産量の増加、電気自動車およびハイブリッド自動車の採用の増加、そしてますます厳しくなる環境規制と安全規制によって促進されています。これらの地域のメーカーは、進化する市場の需要を満たすために、高度なブッシング技術と軽量で耐久性のある素材の開発に投資しています。インフラ開発、都市化、可処分所得の増加により自動車の販売がさらに促進され、新たな成長の機会が生まれています。

競争環境

主要な業界プレーヤー

ボルグワーナー社は、持続可能性と世界的な存在感を備えた革新的なテクノロジーを原動力として、市場をリードする立場にある

BorgWarner Inc. は、エンジン マウンティングおよびエンジン ブッシュの世界的大手メーカーです。企業概要は、革新的なテクノロジー、世界的な存在感、持続可能性への取り組みにより際立っています。エンジン ブッシュを含むボルグワーナーの多様な製品ポートフォリオは、内燃機関 (ICE) や電気自動車 (EV) の需要を満たすように設計されています。同社は、車両の快適性と効率の向上に不可欠な振動、騒音、ハーシュネス (NVH) を最小限に抑える、耐久性の高いパフォーマンス重視のコンポーネントを製造しています。ボルグワーナーのエンジン ブッシュは、先進的なエラストマー素材とポリマーベースのコンパウンドを使用して設計されており、優れた防振性と耐久性を備えています。同社の広範な研究開発能力により、回生ブレーキや高周波振動に対処するために特殊なブッシュが必要となる電動パワートレインなど、幅広い車両用途に対応するブッシュを設計できます。エンジン トルク ロッド ブッシュやモーター マウント ブッシュなどのボルグワーナーの高性能エンジン ブッシュ モデルは、その寿命、信頼性、優れた振動低減を実現しながら高い応力に耐える能力で知られています。ボルグワーナーは電動化と世界的な製造能力に継続的に注力しており、特に進化する車両技術と厳格化する排出ガス規制において、エンジンブッシュ市場のリーダーとしての地位を確立しています。

コンチネンタル AG は、自動車部品における確固たる地位と幅広い世界市場での存在感により、エンジン マウンティングおよびエンジン ブッシュの第 2 位のメーカーです。コンチネンタルは、最先端のエンジニアリング、材料の革新、および高品質で耐久性のあるコンポーネントを幅広い自動車メーカーに供給する能力により優れています。同社のエンジン ブッシュは、電動モビリティの成長傾向に適応しながら、騒音低減、振動絶縁、エンジンの安定性に重点を置き、高性能基準を満たすように設計されています。エンジン マウンティング システムや油圧エンジン マウントなどのコンチネンタルのエンジン ブッシュ モデルは、振動減衰において優れた性能を発揮し、従来の ICE 車両と新興の電気自動車プラットフォームの両方で耐久性を向上させる高度な粘弾性材料を利用しています。特に油圧エンジン マウントは正確な減衰特性を提供し、NVH レベルを大幅に低減します。コンチネンタルは、先進的な材料科学に注力し、製品におけるアクティブ振動制御用の電子システムの統合、関連分野のメーカーの合併、買収により、市場の主要企業となっています。コンチネンタルは、持続可能性と革新性への強い取り組みにより、高品質で技術的に先進的なエンジン ブッシュの製造において先頭に立ち続けています。

プロファイルされた主要なエンジンブッシュ企業のリスト

- Continental AG (Germany)

- BorgWarner Inc. (U.S.)

- Federal-Mogul Corporation (U.S.)

- ZF Friedrichshafen AG (Germany)

- Dana Incorporated (U.S.)

- Magna International Inc. (Canada)

- Tenneco Inc. (U.S.)

- KYB Corporation (Japan)

- JTEKT Corporation (Japan)

- NHK Spring Co., Ltd. (Japan)

- Sumitomo Riko Company Limited (Japan)

- ElringKlinger AG (Germany)

- Faurecia (France)

- Delphi Technologies (U.S.)

- Hutchinson SA (France)

主要な産業の発展

- 2025 年 6 月には、Setco Automotive Limitedは、ロードクッションとトルクロッドブッシュを発売しました。この戦略的拡大により、商用車分野における Setco の存在感が強化され、エンジニアリングの卓越性、耐久性、パフォーマンスに対する同社の取り組みが強化されます。

- 2025 年 5 月には、DuPont de Nemours, Inc. (DD、Financial) は、2025 年の第 1 四半期から発効する、経営および報告体制の大規模な再編を発表しました。この戦略的変更は、意図したエレクトロニクス分離に向けた同社の準備の一環であり、DuPont は中核事業分野により効果的に集中できるようになります。新たに形成されたセグメントは、ElectronicsCo と IndustrialsCo です。

- 2025 年 4 月には、世界をリードする自動車騒音、振動、ハーシュネス (NVH) の専門家である Vibracoustic は、プレミアム電動ピックアップ トラックの運転快適性と体験を大幅に向上させる最先端のソリューションを設計しました。エア スプリング、ジャンス バンパー、ハイドロ ブッシュが不要な振動に対処し、全電動ピックアップ トラックのパフォーマンスをサポートします。

- 2025 年 3 月には、DuPont Interconnect Solutions (ICS) は、DuPont Electronics & Industrial 内の材料ソリューションとシステム設計の主要パートナーであり、信号の完全性、電力、および熱管理の主要な課題に取り組みました。

- 2024 年 1 月に、テクノロジー企業のラインメタルは、世界的に事業を展開する有名な自動車メーカーから、エンジン部品の重要な新規注文を受け取りました。注文した部品は、重量物輸送セグメントのさまざまなエンジン バージョンで使用するロッカー アーム ブッシュです。受注金額は2桁下位100万ユーロの範囲に相当する。

レポートの範囲

市場分析では、詳細な市場分析が提供され、主要企業、車両タイプ、デザイン、テクノロジーなどの重要な側面に焦点が当てられます。これに加えて、このレポートは最新の市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 4.23% |

ユニット | 価値 (10 億米ドル) 数量 (100 万単位) |

セグメンテーション | 販売チャネル別

車種別

素材別

地域別

|

よくある質問

Fortune Business Insights は、市場は 2034 年までに 370 億 3,000 万米ドルに達すると予測しています。

市場は、予測期間中に4.23%のCAGRで成長すると予想されます。

ハイブリッド車や電気自動車の成長に伴い、特殊なエンジン ブッシュの需要が高まっており、市場を牽引しています。

2025 年にはアジア太平洋地域が市場をリードします。

アジア太平洋地域の市場規模シェアは2025年に134億米ドルでした。

この業界では、Continental AG、BorgWarner Inc.、Vibracoustic SE、ZF Friedrichshafen AG などの主要な市場プレーヤーが挙げられます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。