対UAS市場規模、シェアおよび業界分析、プラットフォーム別(固定、モバイルおよび車載、ポータブル、海軍/海事)、コンポーネント別(検出および追跡、AI融合、ソフトキル緩和、ハードキル緩和など)、脅威クラス別、無力化技術別(RFジャミング、GNSSジャミング/スプーフィング、指向性エネルギーレーザー、高出力マイクロ波など)、アプリケーション別(軍事基地と軍隊の保護、重要インフラ、その他)、エンドユーザー別 (国防と軍事、国土安全保障と国境当局、その他)、および地域予測、2026 ~ 2034 年

対UAS市場規模と将来展望

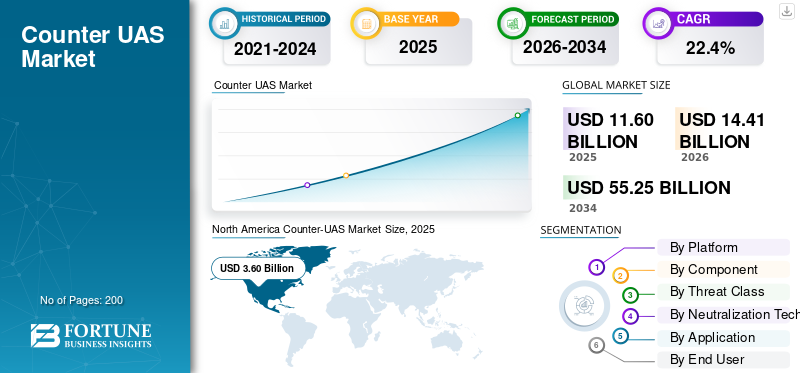

2025年の対UAS市場規模は116億米ドルと評価された。同市場は、2026年の144億1,000万米ドルから2034年までに552億5,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)22.4%を示すと見込まれている。2025年時点で、北米は31.03%の市場シェアを占め、対UAS市場をリードした。

Counter-UAS とは、無許可または敵対的な無人航空機システムが安全性やセキュリティに損害を与える前に、検出、追跡、識別、無力化するように設計された多層型 C-UAS システムを指します。市場の成長は、軍事基地、空港、国境、エネルギー資産、港湾、公共イベントの周囲で高まるドローンの脅威によって推進されています。購入者は、基本的な妨害装置から、レーダー システムと RF を組み合わせた統合型対 UAS テクノロジーに移行しています。センサー、電気光学赤外線、検出追跡、指揮統制、およびリアルタイム軽減機能により、進化する航空脅威に効果的に対処します。

市場の主要企業は、Elbit Systems Ltd.、HENSOLDT AG、Israel Aerospace Industries Ltd.、Leonardo S.p.A.、Lockheed Martin Corporation、Northrop Grumman Corporation、Rafael Advanced Defense Systems Ltd.、RTX Corporation です。これらの企業は、統合された対 UAS ソリューション、ハードキル迎撃装置、AI 対応センサー技術、高出力マイクロ波ソリューション、および高度なソフトウェア主導の応答アーキテクチャを提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

対抗UAS市場動向

AI 対応の多層カウンター UAS アーキテクチャが市場の成長を促進します。

市場の主要なトレンドは、スタンドアロンの妨害ソリューションやセンサーのみのシステムから、統合された AI 対応アーキテクチャへの移行です。購入者は、運用インターフェース内でレーダー、RF センシング、電気光学赤外線ペイロード、検出追跡、コマンドと制御、および複数の緩和オプションを組み合わせた対 UAS システムをますます好みます。この変化は、より高速、小型、より調整されたドローンの脅威によって推進されており、手動による検出や遅延した対処ではなく、リアルタイムの分類と対応が必要です。敵対的なドローンや群発型航空の脅威に単一のツールで対抗することが難しくなっているため、より広範な防空システム、軍事基地のセキュリティネットワーク、重要インフラ保護プラットフォームと統合できるモジュール式の対UASテクノロジーに需要が向かっています。

たとえば、2025 年 12 月、ロッキード マーティンとマイクロソフトは、ロッキード マーティンのミッション システムの専門知識とマイクロソフトのクラウドおよび AI テクノロジーを組み合わせた次世代の Counter-UAS 機能である Sanctum を開発するための提携を発表しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するドローン関連の脅威の増大

市場の主な推進要因は、軍事基地、国境、空港、港湾、エネルギー資産、重要インフラを標的としたドローン関連の脅威の急速な増加です。低コストの無人航空機システムは現在、監視、妨害、密輸、攻撃任務に使用されており、多層型対UASシステムに対する緊急の需要が生じています。したがって、バイヤーは、これらを組み合わせた高度な検出および軽減テクノロジーに投資しています。レーダー、RF センサー、電気光学赤外線、検出追跡、コマンドとコントロール、およびハードキルまたはソフトキル応答ツール。この傾向は、無許可のドローン活動がもはや孤立したセキュリティインシデントとみなされず、継続的な監視と迅速な対応能力を必要とする持続的な運用リスクとして利用されることが増えているため、対UAS市場の成長を促進しています。

たとえば、2024 年 12 月に米国国防総省は、無人航空機システムは米国の人員、施設、海外資産に緊急かつ永続的な脅威をもたらすと同時に、国土安全保障上の懸念も増大していると述べました。無人システム対策に関する同省の戦略では、UAS 対策の取り組みを、小型 UAS 対策統合事務所、レプリケーター 2 プログラム、重要施設と集中軍事力の広範な保護とさらに連携させました。

市場の制約

市場の成長を抑制するための積極的な緩和に対する法的制限

市場に影響を与える主な制約は、多くのアクティブな緩和システム、特に RF 妨害、GNSS 妨害/スプーフィング、サイバー乗っ取りシステム、および通信リンクを妨害するソリューションを取り巻く法的制限です。これらの制限により、空港、民間インフラ運営者、地方自治体、一部の法執行機関の展開が制限され、C-UAS システムの大規模な展開が妨げられています。その結果、一部の購入者は、完全な無力化機能よりも検出追跡、電気光学式赤外線センサー、および指揮制御ソフトウェアを優先しました。これにより、完全な C-UAS システムの導入が遅れ、多くの顧客が完全に統合された C-UAS ソリューションではなく、受動的な監視や政府主導の対応モデルに移行することになります。

市場機会

国土安全保障および重要インフラにおける製品の需要の拡大が大きな市場機会を創出

市場における重要な機会は、従来の防衛用途を超えて、国土安全保障、空港、港湾、エネルギー資産、公共施設、重要インフラへの需要の拡大です。これらのエンドユーザーは、無許可のドローン活動によって業務が中断される前に、早期警告、検出、追跡、電気光学赤外線確認、指揮制御、法執行機関とのリアルタイム統合を提供する C-UAS ソリューションの必要性をますます高めています。これにより、公共施設や商業施設の周囲でドローンによってもたらされる増大する脅威に対処しながら、民間空域を混乱させることなく展開できる、スケーラブルなモジュール式の対UASシステムの余地が生まれます。

市場の課題

低排出ガスおよび小型ドローンの脅威の検出の難しさが市場成長の課題に

市場における大きな課題は、多くの小型で低排出の無人航空機システムは、雑然とした環境では検出、分類、無力化することが難しいことです。商用ドローン、自律ドローン、低 RF または暗いドローンは基本的な RF ベースのシステムを回避できますが、鳥、建物、地形、無線干渉、密集した都市活動によって誤警報が発生する可能性があります。これにより、特に高速で移動する航空脅威に対してオペレーターがリアルタイムの判断を必要とする場合、検出追跡、電気光学的赤外線確認、およびコマンドと制御の統合がより複雑になります。ただし、これらの統合ソリューションに関連するコストと運用の複雑さにより、小規模な防衛機関への導入が遅れる可能性があります。空港、および法執行機関のユーザー。

現在進行中の紛争の影響

海軍艦艇やその他の重要資産を保護するニーズの高まりが市場の成長を促進

ロシア・ウクライナ戦争と中東紛争により、無人機の脅威はニッチな安全保障上の脅威ではなく、防衛計画の中心的な問題となっている。ウクライナでは、低コストの無人航空システム、FPVドローン、徘徊兵器、戦場偵察ドローンの広範な配備により、軍隊は探知、追跡、電子戦、指揮統制、ハードキルオプションを組み合わせた多層型の対UASシステムを推進している。中東では、フーシ派の一方向攻撃型無人航空機、紅海の海上攻撃、および広範な地域での無人機活動により、軍艦、港湾、空軍基地、エネルギーインフラ、その他の重要な資産を保護するために設計された対UASソリューションの需要が高まっています。これらの紛争により、高度な検出および緩和技術、特に敵対的なドローンや飽和型の航空脅威にリアルタイムで対応できるシステムへの多額の投資が推進されています。

たとえば、2024年9月、NATOはオランダで対UAS技術相互運用性演習を開催し、連合国19カ国とウクライナを含むパートナー国3カ国からの450人の参加者が、悪意のあるドローン活動を検出、識別、無力化する連合国の能力を向上させるために、センサー、エフェクター、ジャマー、脅威ドローンを含む60以上のシステムと技術をテストした。

セグメンテーション分析

プラットフォーム別

高価値のサイト保護要件により、固定セグメントが市場を支配

プラットフォームの観点から見ると、市場は固定、モバイルおよび車載、ポータブル、海軍/海事に分類されます。

初期段階の高価値配備のほとんどは、軍事基地、飛行場、指令センター、空港、港湾、エネルギー施設、弾薬庫、重要インフラなどの静的資産の保護を中心に構築されているため、2025 年の世界市場は固定セグメントが主流となりました。これらの現場では、継続的な監視、統合された検出追跡、電気光学的赤外線確認、指揮統制、および無許可のドローン活動に対する多層的な緩和が必要です。ポータブルおよびモバイル システムと比較して、固定対 UAS システムは、高度なレーダー システム、EO/IR カメラ、電子戦、動的迎撃装置、ソフトウェア、設置、トレーニング、ライフサイクル サポートが含まれているため、より高い契約価値をもたらします。

海軍/海事セグメントは、予測期間中に 24.0% という最高の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

継続的なニーズにより、検出および追跡セグメントが市場を独占潜在的な航空脅威の追跡

コンポーネントに基づいて、市場は検出と追跡、C2/ソフトウェア/AI 融合、ソフトキル緩和、ハードキル緩和、およびサービスに分類されます。

効果的な対ドローン運用は、緩和策が認可される前に潜在的な航空脅威を早期に特定し、継続的に追跡することから始まるため、2025 年の市場は検知と追跡が主流となりました。このセグメントには、レーダー、RF 検出、音響センサー、電気光学赤外線システム、センサーフュージョン ソフトウェア、およびオペレーターがリアルタイムでドローンの脅威を監視し対応するのに役立つ高度な追跡ツールが含まれます。購入者はジャマー、インターセプター、指向性エネルギー システムを調達することが増えていますが、正確な脅威評価を可能にするためには依然として強力な検出追跡レイヤーが不可欠です。その結果、このセグメントは、防衛、空港、国境、重要なインフラ、法執行アプリケーションにわたって展開されるほとんどの対UASシステムの運用基盤を形成し続けています。

ソフトキル緩和セグメントは EW/ジャミング/スプーフィング コンポーネントで構成され、ハードキル緩和セグメントはキネティック インターセプターと指向性エネルギー/HPM で構成されます。

C2/ソフトウェア/AI フュージョンは最も急速な成長を示し、予測期間中に 22.4% の CAGR を記録すると予想されます。

脅威クラス別

小規模商業/グループ 1 ~ 2 セグメントが、広範囲に入手可能であるため市場を支配

脅威クラスに基づいて、市場は小型商用/グループ 1 ~ 2、戦術 UAS/グループ 3、徘徊兵器、およびドローンの群れに分類されます。

これらのドローンは安価で広く入手可能で、改造が容易で、混雑した空域での無害な民間ドローン活動と区別するのが難しいため、2025 年には小型商用/グループ 1 ~ 2 セグメントが市場を支配しました。これらのドローンは、監視、密輸、積載物の配送、戦場の偵察、軍事基地、空港、国境、刑務所、港、公共のイベント周辺の混乱に頻繁に使用されます。その結果、ほとんどの購入者は、小型ドローンの脅威をリアルタイムで検出、分類、追跡し、対応できる C-UAS システムをまず優先します。これにより、RF センシング機能、電気光学赤外線、検出追跡、およびコマンドおよび制御層に対する需要が強化されました。

ドローンの群れは、予測期間中に 26.1% の CAGR を記録すると予想されます。

中和技術による

RF ジャミング分野は、より迅速な導入により市場を支配

無力化技術に基づいて、市場は RF 妨害、GNSS 妨害/スプーフィング、サイバー乗っ取り/プロトコル悪用、運動傍受器、指向性エネルギーレーザー、高出力マイクロ波、ネット/キャプチャ システム、および受動的保護に分類されます。

RF ジャミングは、小型商用ドローンやグループ 1 ~ 2 の無人航空機システムを妨害するために使用される、最も広く展開可能なタイプの C-UAS システムの 1 つであるため、2025 年に最大の Counter-UAS 市場シェアを保持しました。低コストのドローンの脅威のほとんどは、依然として指揮、制御、遠隔測定、またはビデオ送信のための RF リンクに依存しているため、RF 妨害は軍事基地、国境、空港、刑務所、港湾、および重要なインフラストラクチャにとって論理的な初動対応層となっています。運動インターセプターや指向性エネルギー システムと比較して、RF ジャミングは展開が速く、交戦あたりのコストが低く、検出追跡、コマンドと制御、およびリアルタイム オペレーター ワークフローを備えた階層型 C-UAS システムに簡単に統合できます。

高出力マイクロ波は、予測期間中に 31.7% の CAGR を記録すると予想されます。

用途別

防衛ニーズの高まりにより、軍事基地および軍の保護セグメントが市場を独占

市場は用途別に、軍事基地と軍隊の保護、戦場/前方戦術的保護、重要インフラなどに分けられます。

防衛組織が引き続き多層対ドローン機能の最大かつ最も緊急の購入者であるため、軍事基地と軍隊の保護が2025年に最大の市場シェアを保持しました。空軍基地、司令センター、弾薬庫、レーダーサイト、前線作戦拠点、海軍基地、および軍隊の集中地帯は、ドローンの脅威、徘徊する弾薬、監視、標的設定、および攻撃作戦に使用される小型無人航空システムに直接さらされることに直面しています。その結果、永続的な検出および追跡機能、電気光学/赤外線確認システム、指揮統制、およびリアルタイムの緩和技術が、現代の軍事環境にとって運用上の必需品となっています。民間または商業用途と比較して、軍事配備では通常、センサー、ソフトウェア、ジャマー、迎撃装置、訓練、維持を備えたより完全な対UASシステムが必要であり、これがこの分野のトップ市場シェアを支えています。

重要インフラセグメントは、予測期間中に 20.9% の CAGR を記録すると予想されます。

エンドユーザー別

進化するドローンの脅威に軍事作戦が高頻度でさらされることで国防・軍事分野の成長が加速

エンドユーザーに基づいて、市場は防衛および軍隊、国土安全保障および国境当局、空港/重要インフラ運営者などに分類されます。

2025 年には国防軍と軍隊が市場で最大のシェアを占めました。これは、小型商用ドローンや FPV システムから戦術 UAS、徘徊兵器、群発型航空脅威など、進化するドローンの脅威に軍事作戦が直接的かつ高頻度でさらされるためです。軍事ユーザーは、検出追跡、電気光学的赤外線確認、指揮制御、RF 妨害、動的傍受装置、およびリアルタイム応答機能を含む、フルレイヤーのカウンター UAS システムを必要としています。これにより、特に空軍基地、海軍基地、前線作戦拠点、国境警備所、弾薬補給所、指揮センター、部隊集中。

国土安全保障および国境当局部門は、予測期間中に 23.2% の CAGR を記録すると予想されます。

対UAS市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、中東、および世界のその他の地域に分類されます。

北米

[例P8kahiY]

北米は最大の市場シェアを保持しており、調査期間中に 16.1% の CAGR で成長すると予想されます。米国は、世界で最も構造化され、資金が豊富な対ドローンエコシステムを持っています。需要は、軍事基地の保護、国土安全保障、国境監視、空港の安全、重要インフラの保護、高度な C-UAS 技術の迅速なテストによって支えられています。この地域はまた、検出追跡、電気光学赤外線、コマンドと制御、RF 緩和、動的インターセプター、およびリアルタイム応答アーキテクチャを多層 C-UAS システムに統合する点でも先行しています。ロッキード・マーチン、RTX/レイセオン、ノースロップ・グラマン、アンドゥリル、L3ハリス、その他の米国に拠点を置く防衛企業などの企業の強力な関与により、この地域の主導的な地位がさらに強化されています。

米国の対抗UAS市場

市場への北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は2025年に約33億8,000万米ドルとなり、CAGR 15.9%で成長しました。

ヨーロッパ

ヨーロッパは、ロシア・ウクライナ戦争、NATO再軍備、空軍基地、弾薬庫、港湾、国境、指揮所、前方展開部隊を保護する必要性に支えられ、2025年の世界市場の約27.98%のシェアを占めていた。この地域は、基本的な妨害から、検出追跡、電気光学赤外線センサー、指揮統制、電子戦、動的迎撃装置、敵対ドローンや徘徊兵器に対するリアルタイム応答を組み合わせた多層型 C-UAS システムへと移行しつつあります。 SIPRIの報告によると、欧州の軍事支出は2025年に14.00%増加し、8,640億米ドルとなった一方、NATOの2024年のC-UAS相互運用性演習では、同盟国19か国とウクライナを含むパートナー国3か国の参加者とともに60以上のシステムと技術がテストされた。

ウクライナのカウンターUAS市場

フランス市場は 2025 年に約 4 億 7,000 万米ドルに達し、これはヨーロッパの収益の約 14.59% に相当します。

英国のカウンターUAS市場

英国市場は 2025 年に約 3 億 8,000 万米ドルとなり、欧州の収益の約 11.85% を占めます。

アジア太平洋地域

アジア太平洋地域は、予測期間中に 19.6% の CAGR で成長すると予想されます。この地域の成長は、中国の軍事近代化、インドの国境安全保障のニーズ、日本と韓国の空軍基地の保護要件、台湾の島嶼防衛態勢、およびオーストラリアの対ドローン能力への関心の高まりによるものである。バイヤーが陸上の国境、港湾、海軍基地、島嶼の施設、空港、重要インフラを越えるドローンの脅威に備える中、この地域の需要はモバイル、海軍、AI対応のC-UASテクノロジーへと移行しつつある。 SIPRI によると、アジアとオセアニア全体の軍事支出は 2025 年に 6,810 億米ドルに達し、8.10% 増加しました。この地域内では、2025年に中国が3,360億ドル、インドが921億ドル、日本が622億ドル、台湾が182億ドルの国防支出を占めた。

中国の対UAS市場

2025 年の中国市場の収益は約 8 億 2,000 万ドルとなり、世界売上の約 35.42% を占めます。

日本のカウンターUAS市場

2025 年の日本市場は約 2 億 7,000 万ドルで、アジア太平洋地域の収益の約 11.58% を占めます。

中東

中東は、予測期間中に 19.7% の CAGR で成長すると予想されます。中東は、湾岸、紅海、イスラエル、トゥルキエ、およびより広範な紛争地域にわたって繰り返される無人機、ミサイル、徘徊兵器、海上の脅威により、依然として最も作戦上目立つ対UAS地域の一つである。需要は軍事基地、石油・ガス資産、空港、港湾、淡水化プラント、国境検問所、海軍施設と強く結びついています。この地域は、検出追跡、コマンド&コントロール、RF/GNSS 破壊、ハードキル迎撃装置、指向性エネルギー、および高出力マイクロ波オプションを組み合わせた統合 C-UAS ソリューションに向けて移行しています。 SIPRIによれば、中東の軍事支出は2025年に2,180億米ドルに達した。さらにCENTCOMは、フーシ派の無人航空機地上管制局と10機の一方通行無人航空機に対する攻撃が商船と米海軍艦船に対する脅威であると報告した。

サウジアラビアのカウンターUAS市場

サウジアラビア市場は2025年に約5億8000万ドルとなり、世界売上高の約29.26%を占める。

世界のその他の地域

世界のその他の地域 (アフリカとラテンアメリカ) は比較的小さい市場シェアを保持していますが、予測期間中に 23.6% の CAGR で成長すると予想されます。サヘル地域の不安定性、北アフリカの防衛需要の高まり、反乱に関連した無人機のリスク、沿岸インフラの露出などにより、アフリカの成長はさらに加速すると予想されている。一方、ラテンアメリカでは、国境警備の脅威、組織犯罪への対応、港湾、重要インフラによって需要が増大しています。 SIPRIは、アフリカの軍事支出が2025年に8.50%増加し、582億米ドルに達したと報告した。

ラテンアメリカのカウンターUAS市場

ラテンアメリカ市場は 2025 年に約 1 億 9 千万米ドルに達し、その他の地域の対 UAS 収益の約 41.74% を占めました。

アフリカの対UAS市場

アフリカ市場は2025年に約2.7億ドルで、2034年までに21.0億ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

主要企業はさまざまな防衛ニーズを満たすイノベーションに注力

世界市場は、Elbit Systems Ltd.、HENSOLDT AG、Israel Aerospace Industries Ltd.、Leonardo S.p.A.、Lockheed Martin Corporation、Northrop Grumman Corporation、Rafael Advanced Defense Systems Ltd.、RTX Corporation などの企業によって主導されています。競争はスタンドアロンのジャマーから、検出追跡、電気光学を組み合わせた統合型カウンター UAS システムに移行しつつあります。赤外線センサー、RF 検出、指揮統制、敵対的なドローンや広範囲にわたる航空の脅威に対するリアルタイム保護。

主要企業は、AI 対応ソフトウェア、ハードキル インターセプター、RF 緩和、センサー フュージョン、防衛、法執行機関、空港セキュリティ、重要インフラ保護アプリケーション向けに設計されたモジュラー C-UAS ソリューションへの投資を通じて、市場での地位を強化しています。ロッキード・マーチンはモジュール式対ドローン・アーキテクチャの開発に注力しており、RTX/レイセオンはコヨーテ迎撃機とKuRFSにリンクされた探知・撃破システムの拡張を続けている一方、アンドゥリルとドローンシールドはソフトウェア主導の防衛プラットフォームと電子戦ベースの高度な対ドローン技術を通じて存在感を拡大している。

プロファイルされた主要なカウンター UAS 企業のリスト

- アンドゥリル・インダストリーズ社(米国)

- アセルサン A.Ş.(トゥルキエ)

- デドローン by Axon(私たち。)

- D-Fend Solutions AD Ltd. (イスラエル)

- ドローンシールドリミテッド(オーストラリア)

- エルビットシステムズ株式会社(イスラエル)

- ヘンソルト社(ドイツ)

- Israel Aerospace Industries Ltd. (イスラエル)

- Leonardo S.p.A. (イタリア)

- ロッキード・マーチン社(米国)

- ノースロップ・グラマン社(アメリカ)

- QinetiQ Group plc (英国)

- Rafael Advanced Defense Systems Ltd. (イスラエル)

- RTXコーポレーション(米国)

- サーブ AB (スウェーデン)

- SRC, Inc.(米国)

- Teledyne FLIR LLC (米国)

- タレスグループ(フランス)

主要な産業の発展

- 2025 年 7 月:オーストラリアは、少なくとも120の脅威検知器とドローン撃破技術をADFサービスに迅速に導入するため、プロジェクトLAND 156の下で11のベンダーに約1,109万米ドルの初期ローリングウェーブ契約を発行した。

- 2024 年 10 月:アンドゥリル・インダストリーズは、米軍の対ドローン保護用に500機以上のロードランナー-M迎撃機と追加のパルサー電子戦システムを納入するという2億4,998万米ドルの米国防総省契約を獲得した。

- 2024 年 10 月:米国海兵隊は、関連するハードウェア、ソフトウェア、およびサービスを含む対無人航空機システム交戦システムの統合および提供に関して、インバリアント コーポレーションとアンドゥリル フェデラルと合わせて 4 億米ドルの IDIQ 契約を締結しました。

- 2024 年 2 月:レオナルドは、カナダ公共サービス調達部門から、10 年間の維持パッケージと追加の機器と機能のアップグレードのオプションを含むファルコン シールド C-UAS システムをカナダ軍に供給する契約を獲得しました。

- 2024 年 1 月:米陸軍は、米国の対無人航空機システム任務を直接支援するコヨーテ 2C 迎撃機 600 機の生産に関して、RTX Corporation に 7,500 万米ドルの契約を締結しました。

- 2024 年 1 月:EDGEグループは、重要インフラおよび国境警備のためのSKYSHIELD C-UASおよびNAVCONTROL-Gシステムを含む多層対UASシステムを提供するため、UAE国防省との契約を発表した。

- 2023 年 7 月:DroneShield は、米国政府機関から UAS 対策機器と複数年にわたるサービスとして 3,300 万米ドルの注文を受け、当時としては最大の契約獲得の 1 つとなりました。

- 2022 年 11 月:米国国務省は、200機のコヨーテブロック2迎撃機、Kuバンドレーダー、EO/IR、EWシステム、FAAD C2、訓練、ソフトウェア、維持費を含む10基の固定サイト低速度小型UAS統合撃破システムのために、カタールに10億米ドルのFMSを提供する可能性を承認した。

レポートの範囲

世界的なカウンターUAS市場分析は、レポートに含まれるすべての市場セグメントによる市場規模、市場セグメンテーション、企業プロファイリングと予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと市場の主要プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 22.4% です |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション

|

プラットフォーム別

|

|

コンポーネント別

|

|

|

脅威クラス別

|

|

|

中和技術による

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 116 億米ドルで、2034 年までに 552 億 5000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 36 億米ドルでした。

市場は、予測期間中に 22.4% の CAGR を示すと予想されます。

プラットフォーム別では、固定セグメントが市場をリードしました。

ドローン関連の脅威の高まりが市場の成長を促進する重要な要因です。

この分野の主要企業には、Elbit Systems Ltd.、HENSOLDT AG、Israel Aerospace Industries Ltd.、Leonardo S.p.A.、Lockheed Martin Corporation、Northrop Grumman Corporation、Rafael Advanced Defense Systems Ltd.、および RTX Corporation が含まれます。

北米が市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。