グラスファイバーファブリック市場規模、シェアおよび業界分析、ファイバータイプ別(Eガラスおよび特殊ガラス)、ファブリックタイプ別(織物および不織布)、用途別(建設およびインフラストラクチャー、輸送、風力エネルギー、電気および電子など)、および地域予測、2026年から2034年

ガラス繊維織物の市場規模と将来展望

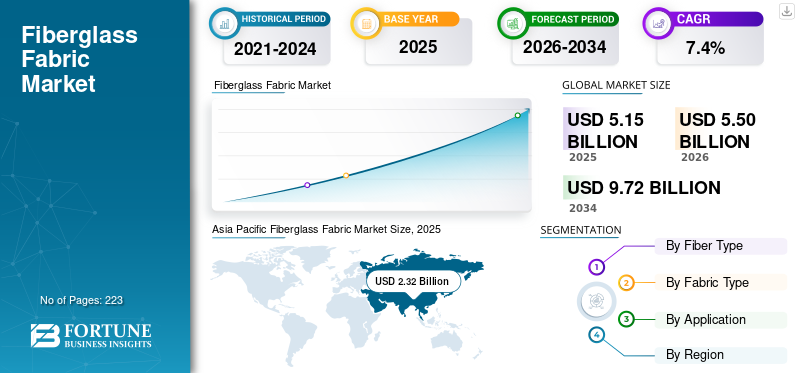

世界のグラスファイバーファブリック市場規模は、2025年に51億5,000万米ドルと評価されています。市場は、予測期間(2026年から2034年)中に7.4%のCAGRで2026年の55億米ドルから2034年までに97億2,000万米ドルに成長すると予測されています。アジア太平洋地域は、2025 年に 45.05% の市場シェアを獲得し、グラスファイバー生地市場を独占しました。

グラスファイバー生地は、ガラス繊維糸を織物、縫い合わせ、またはその他の生地構造で製造した技術的な強化材料です。強度、寸法安定性、耐食性、電気絶縁性、コスト効率の実用的なバランスを提供するため、複合構造、電気ラミネート、建設補強システム、工業用絶縁体、工学的輸送用途にわたって使用されています。主要サプライヤーとコンバーターの位置グラスファイバー建築や建設、輸送、風力エネルギー、産業インフラ、海洋、電気・電子などの最終用途分野のファブリックを扱っており、市場の広範な産業関連性を強調しています。

市場は構造的に 3 つの主要な需要の柱と結びついています。第一に、ガラス繊維織物は、建設およびインフラストラクチャーにおける補強における安定した需要の恩恵を受けており、テクニカルテキスタイルおよびコーティングされたガラス繊維システムは、壁の補強、防水、修理、および工業用建材に使用されています。第 2 に、軽量化、耐食性、耐久性が引き続き重要な、風力エネルギー、輸送、船舶などの複合材を多用する用途に関連しています。第三に、電気および電子分野、特にプリント配線板材料やその他の高度な電気用途に使用される電子ガラスクロスにおいて、より高い価値のある地位を占めています。

中国樹脂、日本電気硝子、日東紡、オーウェンス コーニング、サンゴバンが市場で活動する主要企業です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

グラスファイバーファブリック市場の重要なポイント

- 2025年の市場規模:51.5億ドル

- 2026年の市場規模:55億ドル

- 2034 年の予測市場規模: 97 億 2,000 万ドル

- CAGR: 2026 ~ 2034 年で 7.4%

- アジア太平洋地域は、2025 年に 45.05% の市場シェアを獲得し、グラスファイバー生地市場を独占しました。

- E ガラスセグメントは圧倒的な市場シェアを保持しています。

- 織物部門は圧倒的な市場シェアを保持しています。

アジア太平洋地域

この地域は、大手ガラス繊維メーカー、強力なエレクトロニクス産業、および大規模な下流複合材製造によって牽引され、2025 年の世界市場をリードしました。

北米

この市場は、先進的な複合材料の採用の増加に加え、輸送、産業インフラ、海洋、風力エネルギー用途からの安定した需要によって支えられています。

ヨーロッパ

ヨーロッパは依然として主要な市場であり、産業部門全体にわたるテクニカルテキスタイル、加工複合材、建築補強システムに対する強い需要の恩恵を受けています。

私たち。

米国のガラス繊維織物市場は、堅調な建設部門の需要に支えられ、2025年には7億9,000万米ドルと評価され、世界市場売上高の約15.3%を占めました。

日本

日本は、先進的なエレクトロニクス製造エコシステムと高価値の電気絶縁および複合材料の用途を通じて、ガラス繊維織物市場を強化し続けています。

続きを読む

グラスファイバー生地の市場動向

特定用途向けのより高性能なガラス繊維システムへの移行が業界の成長を促進

グラスファイバー生地市場の主な傾向は、純粋に標準的な強化生地から、より用途に特化した、性能設計された形式への移行です。サプライヤーは、特定の負荷経路、誘電要件、寸法安定性、またはプロセス効率に合わせて最適化された、多軸、一方向、電子グレード、コーティングされた特殊強化生地をますます重視しています。 SAERTEX は高性能複合ソリューション向けの多軸および一方向織物を強調し、Hexcel は航空宇宙および産業市場向けに織物補強材を位置づけています。これは、汎用製品ではなく、エンジニアリングされた高価値のファブリック製品への幅広いシフトを反映しています。

この傾向は、エレクトロニクスや先端複合材料で特に顕著です。デジタル機器の薄型化、軽量化、高機能化が求められる中、日東紡は電子材料用の高機能ガラスクロスに力を入れています。同社のより広範な電子材料事業は、5G、6G、および半導体インフラストラクチャー。一方、風力および構造複合材用途では、荷重伝達、樹脂効率、および部品の性能を向上させる先進的なファブリック アーキテクチャの採用が増え続けています。その結果、グラスファイバー生地の差別化は、ファイバーの供給だけではなく、織り方の設計、ガラスの組成、仕上げの化学薬品、およびプロセスの適合性によってますます推進されるようになってきています。

市場力学

市場の推進力

風力エネルギー、輸送、建設補強における複合利用の拡大が市場の成長を支える

風力エネルギー、交通機関、インフラストラクチャーにわたる複合的な補強需要が依然としてグラスファイバー生地市場の主要な原動力となっています。オーウェンス コーニングは、ガラス繊維複合ソリューションを建築および建設、輸送、産業インフラ、風力エネルギー、海洋に直接販売していますが、SAERTEX は特に効率と耐用年数を向上させる風力タービン用の強化材料に焦点を当てています。これらの最終市場は、多くの高度な繊維よりも低コストで機械的強化を提供するグラスファイバー生地に依存しており、大量および大規模構造の用途に適しています。

グラスファイバーテクニカルテキスタイルは補強材や建材システムに広く使用されているため、建設業界でも耐久性のあるボリュームアンカーとして機能します。 Saint-Gobain ADFORS は、建設および産業市場向けの強化技術テキスタイルのリーダーとしての地位を確立し、グラスファイバー糸とコーティング技術に基づいたソリューションを提供しています。これは、グラスファイバー生地の需要が単一の最終用途セグメントに依存しない、より広範な市場動向をサポートします。その代わり、土木建設、修理、工業、複合材製造にまたがる多様な基盤によって支えられており、特定のセグメントの需要が一時的に弱まった場合でも回復力を備えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の制約

エネルギー集約的な生産と産業コストの変動によるマージン圧力が市場拡大を抑制

グラスファイバー生地市場の成長を阻害する主な要因は、業界がエネルギー、物流、およびより広範な産業投入コストの変動にさらされていることです。グラスファイバーの製造はエネルギーを大量に消費するため、コストの上昇はファイバーの生産と下流のファブリック変換の経済性の両方に影響を与える可能性があります。これは単なる理論上の話ではありません。日本電気硝子の英国でのグラスファイバー事業に関する最近の解説では、エネルギー、原材料、物流、需要の低迷、中国のサプライヤーとの競争による圧力が指摘されています。これは、コストのインフレと地域の競争力が市場の収益性と生産能力に直接影響を与える可能性があることを示しています。

もう 1 つの制約は、下流部門におけるコストへの敏感さです。建築補強材、産業資材、主流の輸送用複合材では、顧客は価格を非常に重視する傾向があり、そのためサプライヤーが高い生産コストや変換コストを転嫁する能力が制限されています。同時に、技術的なバイヤーは、生地が特定の用途に適していると認定されると、配合の変更やサプライヤーの変更に抵抗する可能性があり、製品の代替が遅れ、市場がより保守的になります。このコストと品質のバランスにより、特に標準的な E ガラス生地カテゴリで利益が圧縮される可能性があります。

市場機会

エレクトロニクスのアップグレードと特殊な強化の需要がより高価値の成長の可能性を生み出す

大きなチャンスは、エレクトロニクスや先進産業システム向けの高価値ガラス繊維生地の拡大にあります。日東紡の電子材料事業とガラスクロスのポートフォリオは、プリント配線板用途に直結しています。同時に同社は、特殊ガラスの開発を将来の通信および半導体技術に結び付けています。これは、特殊ガラスクロスおよび電子グレードのガラス繊維ファブリックの明確な成長経路を示しており、そこでは性能要件がより厳しく、汎用強化ファブリックよりも価格決定力が強い。

2 つ目のチャンスは、風力、航空宇宙、産業、輸送用複合材における人工補強フォーマットの継続的な増加によってもたらされます。 SAERTEX の多軸ファブリックと Hexcel の織物補強ソリューションは、構造効率を向上させ、プロセスの無駄を削減し、より優れたコンポーネントレベルのパフォーマンスを実現するファブリックに対する顧客の評価が高まっていることを示しています。この変化により、サプライヤーは普通の汎用織布を超えて、より強力な利益とより深い顧客統合を備えた、より差別化された仕様主導の製品ポートフォリオに移行する余地が生まれます。

市場の課題

資格要件と最終用途の特異性による新製品の普及の遅れ

グラスファイバーファブリックに関する永続的な課題は、下流のアプリケーションが仕様に大きく依存していることです。エレクトロニクスでは、ガラス布の特性の変化が誘電性能、厚さの制御、およびラミネートの動作に影響を与える可能性があります。輸送、風力、船舶、産業用複合材料では、生地の構造や表面処理の変更により、樹脂の取り込み、レイアップ挙動、荷重分散、完成品の信頼性が変化する可能性があります。このため、顧客は新しい生地グレードやサプライヤーに移行する前に認定サイクルを必要とすることが多く、技術的に改良されたオプションが利用可能であっても商品化が遅れます。

特殊ガラスや高級強化システムでは、性能要件がより厳しく、最終用途での故障のリスクが大幅に高くなるため、課題はさらに大きくなります。主流の建設市場と比較した、航空宇宙、エレクトロニクス、および高負荷複合材料の用途。これは、より高価値のファブリックの成長は魅力的ですが、強力なプロセス管理、技術サポート、顧客検証能力も必要であることを意味します。その結果、市場の拡大は容量の追加だけによって推進されるわけではありません。また、厳しい資格要件と一貫性要件を満たすサプライヤーの能力にも依存します。

貿易保護主義と地政学的影響

アジアの大手生産者と地域の専門加工業者が混在する中に供給が集中しているため、市場は貿易再編の危険にさらされている。 China Jushi Group は、ガラス糸と電子ファブリックを提供する世界的なグラスファイバーのリーダーとしての地位を確立しており、より広範なバリューチェーンにおけるアジアの供給規模を強調しています。貿易障壁、反ダンピング措置、貨物輸送の混乱、または地政学的な緊張がガラス繊維や技術に影響を与える場合繊維フローに応じて、下流のバイヤーは調達を多様化したり、地域の在庫のバランスを再調整したり、地域に限定されたコンバージョンフットプリントを持つサプライヤーを優先したりすることで対応することがよくあります。

地政学的な緊張は、産業投資サイクル、エネルギー価格、製造業の信頼感を通じて間接的に市場にも影響を与えます。大規模な複合材および建設市場は、政策、設備投資、インフラストラクチャのトレンドに敏感です。同時に、エレクトロニクスおよび航空宇宙関連のファブリックは、サプライチェーンのリショアリングや戦略的材料適格性の変化の影響を受けます。需要はそのままですが、こうした力学によって、どこに生産能力が追加されるか、どのサプライヤーが承認を取得するか、そしてバイヤーが地域の供給の回復力をどのように積極的に追求するかが再構築される可能性があります。

研究開発(R&D)の動向

現在のガラス繊維ファブリックの研究開発は、基本的な材料の代替よりも、繊維組成、繊維構造、および最終用途の機能性による性能の最適化に重点を置いています。日東紡は、高性能電子ガラスクロスのためのガラス組成と繊維加工技術の継続的な開発を強調しています。同時に、SAERTEX は荷重の吸収性を向上させるために、荷重の方向に合わせた生地構造を重視しています。これらの例は、革新が単に一般的なグラスファイバーの生産量を増やすのではなく、ファブリック自体の精密エンジニアリングにますます焦点を当てていることを示しています。

もう 1 つの明確な研究開発の方向性は、要求の厳しい構造用途向けの特殊補強材を改善することです。航空宇宙および産業市場向けの Hexcel の強化ポートフォリオと NEG の特殊ガラスおよび E ガラスは、強度、寸法安定性、プロセス適合性が向上した用途に合わせて調整されたファイバー システムの重要性を強調しています。これにより、時間の経過とともに、特に顧客が性能と信頼性の向上に対して喜んでお金を払う場合、標準的な E ガラス織布から、より価値の高い電子、特殊、コーティング、工学的強化フォーマットへの幅広いミックスシフトがサポートされることが期待されます。

セグメンテーション分析

ファイバーの種類別

E-Glassセグメントは自動車部品への広範な使用により優位を占める

繊維の種類に基づいて、市場は電子ガラスと特殊ガラスに分類されます。

E ガラスセグメントは、主流の複合材料および強化用途全体で最も確立されたグラスファイバータイプであり、機械的性能、電気絶縁性、寸法安定性、コスト効率の強力なバランスを提供するため、支配的な市場シェアを保持しています。 NEGは特に、E-ガラス繊維が強度、耐熱性、硬度、寸法安定性などの樹脂ベースの特性を向上させ、業界で広く受け入れられていることを反映して、自動車部品や住宅設備に広く使用されていることに注目しています。この多用途性が、建設補強、輸送、風力エネルギー、船舶、および多くの産業用ファブリック用途におけるその優位性を支えています。

特殊ガラスもプラスのペースで成長すると予想されます。この成長は、電子グレードのガラスクロス、高性能強化材、および標準的な E ガラスでは誘電体、構造、または耐久性の要件を完全には満たさない可能性がある高度な産業用途に対する需要の増加によって支えられています。日東紡は、特殊ガラスおよび電子ガラスクロスを高度な通信および半導体アプリケーションに明確に結び付けており、市場の高額セグメントにおいて特殊ガラスクロスの重要性が高まっていることを示しています。

生地の種類別

より広範な構造補強用途により織物セグメントが優勢

生地の種類に基づいて、市場は織物と不織布に分類されます。

織物部門は圧倒的な市場シェアを保持しています。グラスファイバー織物は構造補強材全体に広く使用されています。複合多くの不織布フォーマットよりも優れた寸法安定性、機械的強度、耐荷重性能を提供するため、ラミネート、電気絶縁システム、建築用途に最適です。 Owens Corning の生地ポートフォリオは、複合用途向けの多軸および非クリンプ補強生地に重点を置いており、ADFORS は建設市場向けの構造および表面補強システム内に織布を位置づけています。この輸送、風力エネルギー、産業インフラ、海洋、建設にわたる幅広い適用性により、織布タイプは量と価値の両方で主要なセグメントとなっています。

不織セグメントも注目すべきシェアを占めており、マット、断熱層、表面仕上げ、濾過、および特定の引抜成形および建築用途での使用によって支えられています。オーウェンス コーニングの連続フィラメントおよびチョップドストランド マット製品は、適合性、プロセスの柔軟性、表面の均一性、および複雑な成形形状との適合性が必要な用途において、ガラス繊維不織材料がいかに重要であり続けるかを示しています。しかし、ガラス繊維不織布は一般に、織物製品よりも用途に特化した、または二次的な補強の役割を果たすため、市場全体における織物形式に比べてシェアが限られています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

建設・インフラ部門が強化技術繊維需要により牽引

アプリケーションに基づいて、市場は建設およびインフラ、輸送、風力エネルギー、電気および電子などに分類されます。

建設およびインフラストラクチャーセグメントは、予測期間中に市場を支配すると予想されます。セグメントのリーダーシップは、強化、修理、壁システム、防水、コーティングされたテキスタイル、および工業用建材におけるグラスファイバーテクニカルテキスタイルの広範な使用に結びついています。 Saint-Gobain ADFORS は、建設市場向けの補強技術テキスタイルを中心に自社を位置づけ、グラスファイバー糸とコーティング技術を使用したソリューションを提供し、建設をグラスファイバー生地の最も目に見えて再現可能な需要基盤の 1 つとしています。

輸送部門は、軽量化、耐食性、自動車および関連モビリティ用途における複合強化材の使用に支えられ、堅調な成長を記録すると予想されています。 Owens Corning は、複合ソリューションの中核市場として輸送を特定しており、NEG は自動車部品での E ガラスの使用に注目しています。この組み合わせは、特に、より高価な先端繊維に伴うコスト増を伴うことなく、耐久性のある強化材を必要とするメーカーにとって、安定した輸送需要をサポートします。このセグメントは、予測期間中に 7.7% の成長率を記録すると予想されます。

風力エネルギーセグメントは、ガラス繊維織物が風力ブレード構造および関連複合システムの基本的な補強材であり続けるため、強力な成長分野を表しています。 Owens Corning と SAERTEX は両方とも、強化材を風力エネルギーに明確に位置付けており、SAERTEX はタービン効率と耐用年数の向上を強調しています。このため、プロジェクトのタイムラインや政策支援に応じて需要は循環する可能性がありますが、風力エネルギーはグラスファイバー生地のサプライヤーにとって最も戦略的に重要なアプリケーションセグメントの1つとなっています。

電気・電子部門は建設部門よりも数量ベースでのシェアは小さいですが、金額ベースでは最も魅力的な部門の一つです。日東紡のガラスクロス事業は、プリント配線板材料やエレクトロニクスインフラに使用される高性能ガラス繊維織物への需要の高まりを裏付けています。このセグメントは、多くの標準的な強化カテゴリーよりも高い技術的障壁、厳格な仕様、強力な製品差別化の恩恵を受けています。

グラスファイバー生地市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

アジア太平洋地域

Asia Pacific Fiberglass Fabric Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2025 年にグラスファイバー生地市場でトップシェアを占めます。この地域は、大手グラスファイバーおよび電子生地メーカーの存在、大規模な下流複合材製造、強力なエレクトロニクスおよび産業基盤の恩恵を受けています。 China Jushi は、電子ファブリックやガラス糸などの製品を提供する世界的リーダーとしての地位を確立しています。対照的に、日東紡の電子ガラスクロス事業は、より価値の高い電気・電子用途におけるこの地域の重要性を浮き彫りにしています。この組み合わせにより、アジア太平洋地域全体の大量需要と高価値需要の両方がサポートされます。

中国ガラス繊維生地市場

中国市場は世界最大の市場の一つで、2025年の売上高は11億9000万ドルで、世界売上高の約16.9%を占める。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米は、輸送、産業インフラ、海洋、風力用途にわたる複合材料に対する成熟した需要に支えられている重要な市場を代表しています。オーウェンス コーニングとヘクセルは、産業および構造の最終用途向けの複合強化材で強い地位を築いており、性能重視のグラスファイバー生地の需要においてこの地域が重要であることを示しています。市場はまた、技術サポートと製品の一貫性が重要である先端材料用途における仕様主導の消費からも恩恵を受けています。

米国のグラスファイバー生地市場

2025 年の米国市場は、建設部門からの強い需要に牽引され、北米内で 7 億 9,000 万米ドルとなりました。米国は世界市場の売上高の約 15.3% を占めています。

ヨーロッパ

ヨーロッパは、テクニカルテキスタイル、産業用途、建築補強システム、および加工複合材によって推進される重要な市場です。 Saint-Gobain ADFORS は、建設および産業市場向けの補強テクニカルテキスタイルで強い存在感を示していますが、SAERTEX の多軸複合繊維の専門分野は、先進的な補強フォーマットにおけるヨーロッパの強みを際立たせています。これにより、ヨーロッパは単なる商品量ではなく、付加価値のある繊維カテゴリーの重要な地域として位置付けられます。

ドイツのグラスファイバー生地市場

2025 年のドイツ市場は約 3 億 8,000 万米ドルで、世界市場の収益の約 7.4% を占めます。

英国のグラスファイバー生地市場

2025 年の英国市場は約 1 億 8,000 万米ドルで、世界市場の収益の約 3.5% に相当します。

ラテンアメリカ

ラテンアメリカは依然として小さいながらも発展途上の市場であり、建設資材、産業メンテナンス、輸送用生産、複合材料や修理用途向けの輸入強化生地の緩やかな成長に支えられています。需要はアジア太平洋地域やヨーロッパに比べて細分化されていますが、インフラストラクチャと産業の最終用途により、グラスファイバー生地の消費の安定した基盤が形成され続けています。市場は引き続き選択的であり、産業活動と下流の製造および修理需要が組み合わさった国に成長が集中するとみられます。

ブラジルのガラス繊維生地市場

2025 年のブラジル市場は約 0.8 億米ドルで、世界市場の収益の約 1.5% に相当します。

中東とアフリカ

中東およびアフリカ地域では、建設、産業プロジェクト、インフラ強化、耐久性のある材料に対するメンテナンス主導の需要に関連した目標を絞った成長が見られます。市場の発展は、プロジェクト主導の活動と、産業および建設システムにおけるグラスファイバー生地の使用によって支えられています。ただし、全体的な市場規模はアジア太平洋、北米、ヨーロッパに比べて依然として小さいです。需要も国によって異なり、より強力な機会は産業ハブや建設集約型市場に集中しています。

GCC グラスファイバー生地市場

2025 年の GCC 市場は約 1 億 2,000 万米ドルで、世界市場の収益の約 2.4% に相当します。

競争環境

業界の主要プレーヤー

能力主導の下流での差別化が競争力学を形作る

市場は、上流の繊維および糸レベルでは適度に統合されていますが、生地の変換および応用段階ではより差別化が進んでいます。競争は、大規模なガラス繊維の供給、テクニカルテキスタイル変換のノウハウと、エレクトロニクス、風力エネルギー、航空宇宙産業、建設補強などの高価値最終用途分野への特化。その結果、標準的な E ガラス製品では規模が重要である一方、プレミアム セグメントでは製品エンジニアリング、仕上げ化学、および顧客認定の強度がより重要になる市場が生じています。 China Jushi、日本電気硝子、Nittobo、Owens Corning、Saint-Gobain は、より広範なグラスファイバーファブリックのバリューチェーンにおける主要企業の 1 つです。

キーのリストレポートで紹介されているグラスファイバー生地市場のプレーヤー

- China Jushi Co., Ltd. (China)

- Nippon Electric Glass Co., Ltd. (Japan)

- Nitto Boseki Co., Ltd. (Japan)

- Owens Corning (U.S.)

- Saint-Gobain (France)

- Hexcel Corporation (U.S.)

- SAERTEX GmbH & Co. KG (Germany)

- Porcher Industries (France)

- VALMIERA GLASS GROUP (Latvia)

- Ahlstrom (Finland)

主要な産業の発展

- 2025 年 4 月:ポルチャー インダストリーズは、複雑な熱可塑性複合部品をより迅速に統合するための新しい多層ハイブリッド生地シリーズを強調しました。グラスファイバー生地だけに限定されるものではありませんが、この開発は、純粋に標準的な織布ではなく、より高性能で応用設計された織物補強材への広範な市場の移行を反映しています。

- 2025 年 2 月:オーウェンス コーニングは、ガラス強化材事業を企業価値 7 億 5,500 万米ドルで Praana Group に売却することに合意しました。これはガラス繊維織物市場にとって有意義な構造的発展であり、ガラス強化材分野でよく知られた参加企業の1つを再構築し、事業を中心としたより専門化された所有構造につながる可能性がある。オーウェンス・コーニングは、この取引は事業の戦略的見直しに基づくものであると述べた。

- 2024 年 6 月: Owens Corning と Composite Recycling は、Owens Corning のガラス繊維製品ポートフォリオにおける再生ガラス繊維の使用を検討する意向表明書に署名しました。円形性が複合材や強化材の差別化要因となっており、リサイクル含有量がグラスファイバーベースの材料における製品の位置付けに徐々に影響を与える可能性があるため、これは競争上の観点から重要です。

レポートの範囲

レポートは市場の詳細な分析を提供します。主要企業、ファイバーの種類、用途などの重要な側面に焦点を当てています。これに加えて、市場と現在の業界トレンドに関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、レポートは市場の成長に寄与するいくつかの要因もカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| ユニット | 価値 (10 億米ドル)、量 (キロトン) |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.4% |

| セグメンテーション | 繊維の種類別、生地の種類別、用途別、地域別 |

| ファイバーの種類別 |

|

| 生地の種類別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 51 億 5,000 万米ドルと評価され、2034 年までに 97 億 2,000 万米ドルに達すると予測されています。

7.4%のCAGRを記録し、市場は予測期間中に着実な成長を示す予定です。

2025年には建設・インフラ部門が市場を牽引した。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

5) 市場の成長を促進する主な要因は何ですか?

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 223

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート