クラウドセキュリティポスチャ管理市場規模、シェア及び業界分析:コンポーネント別(ソリューションとサービス)、導入モード別(パブリッククラウド、プライベートクラウド、ハイブリッド)、 企業規模別(中小企業(SME)および大企業)、クラウドモデル別(インフラストラクチャ・アズ・ア・サービス(IaaS)、プラットフォーム・アズ・ア・サービス(PaaS)、ソフトウェア・アズ・ア・サービス(SaaS))、業種別(BFSI、小売、医療、IT・通信、政府、製造、その他)および地域別予測、2026年~2034年

主要市場インサイト

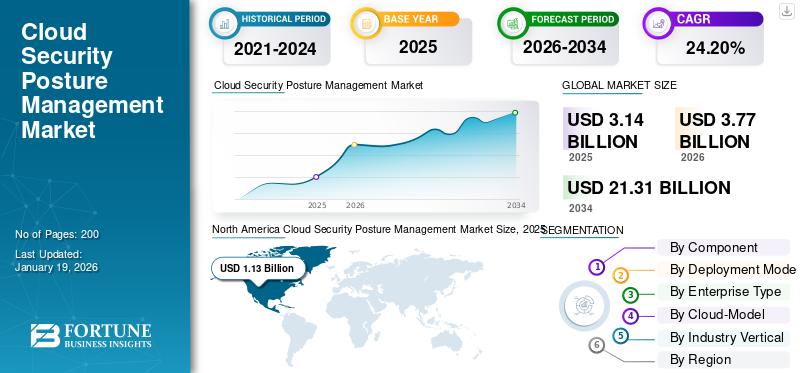

世界のクラウドセキュリティポスチャ管理市場規模は、2025年に31億4,000万米ドルと評価され、2026年の37億7,000万米ドルから2034年までに213億1,000万米ドルへ成長し、予測期間中に24.20%のCAGRを示すと予測されている。北米は2025年に36.10%のシェアで市場を支配した。

クラウドセキュリティ姿勢管理(CSPM)市場は、クラウドベースの環境における誤った採掘、コンプライアンスのギャップ、および政策違反の検出と改善に焦点を当てた、より広範なサイバーセキュリティ市場内の特殊なセグメントです。 CSPMツールは、サービスとしてのインフラストラクチャ(IAAS)全体で継続的な可視性とリスク評価を提供するように設計されています。サービスとしてのプラットフォーム(PAAS)、およびますますソフトウェアとしてのサービス(SAAS)環境。

CSPM市場は、いくつかの重要な要因、特にクラウドテクノロジーの加速された採用によって推進されています。業界の企業がアプリケーションとデータをクラウドに移行してスケーラビリティ、柔軟性、コストの利点を達成するにつれて、堅牢なセキュリティ姿勢管理の必要性が重要になりました。

この市場の需要を満たすために、テクノロジープロバイダーはCSPMソリューションを継続的に強化および拡大しています。たとえば、Palo Alto Networksは、Prisma Cloudプラットフォームを介して最も完全なCSPMソリューションの1つを提供します。これは、重要なマルチクラウドの可視性を提供し、より広範なクラウドネイティブアプリケーションプラットフォーム(CNAPP)機能とネイティブに統合します。 チェックポイントソフトウェアはCloudGuardを提供し、サーバーレスおよびコンテナ化された環境のクラス最高のリアルタイム姿勢チェック、ポリシー施行、およびカバレッジを提供します。

チェックポイント、CloudFlare、Crowdstrike、McAfeeなどのトップCSPMベンダーは、マルチクラウド環境全体でリアルタイムの可視性、自動コンプライアンス、および積極的な脅威防止を提供する統一されたAI駆動型プラットフォームを提供することで、競争に先んじています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

クラウド・セキュリティ・ポスチャー・マネジメント市場の主なポイント

- 2025年の市場規模:31億4000万米ドル

- 2026年の市場規模:37億7000万米ドル

- 2034年までの市場規模予測:213億1000万米ドル

- 年平均成長率:2026年~2034年で24.20%

- 北米は2025年にクラウドセキュリティ態勢管理市場を席巻し、36.10%のシェアを獲得した。

- ソリューション分野は、2026年には75.17%の市場シェアを占めると予測されている。

- パブリッククラウド分野は、2026年には市場シェアの55.91%を占めると予測されている。

北米

北米は2025年に11億3000万米ドルの収益を上げ、世界市場をリードし、2026年には13億6000万米ドルに達すると予測されている。

ヨーロッパ

欧州は2025年には10億米ドルを占め、2026年には12億2000万米ドルに成長すると予想されている。

アジア太平洋地域

アジア太平洋地域は2025年に6億2000万米ドルの収益を上げ、2026年には7億4000万米ドルに達すると予測されている。

私たち

市場規模は2026年までに11億4000万米ドルに達すると予測されている。

日本

市場規模は2026年までに1億1000万米ドルに達すると予測されている。

続きを読む

日本のクラウドセキュリティポスチャ管理(CSPM)市場インサイト

日本企業はクラウド環境の高度化と複雑化に伴い、セキュリティリスクに対する可視性と統制力の強化をこれまで以上に重視しています。クラウドセキュリティポスチャ管理(CSPM)市場では、誤設定の自動検知、継続的コンプライアンス監視、脅威予測などを可能にするインテリジェントなプラットフォームが注目を集めています。多様なクラウド環境を管理する日本企業にとって、AI駆動のCSPMソリューションは、運用負荷の削減、リスク低減、セキュリティガバナンスの強化を実現する戦略的な基盤となり、デジタル変革を支える重要な要素として位置づけられています。

AIの影響

市場の成長を促進するためのAI能力の実装

人工知能(AI)クラウドセキュリティ操作の効率、精度、およびスケーラビリティを向上させることにより、クラウドセキュリティ姿勢管理(CSPM)市場を根本的に変化させています。従来のCSPMソリューションは、静的なルールと手動ワークフローに依存しており、現在のクラウド環境のますます複雑で動的な性質に適応する能力を阻害します。

AIを搭載したCSPMソリューションには、脅威の検出と対応を自動化する能力もあり、セキュリティ実務家への負担を軽減し、ヒューマンエラーのリスクを軽減します。これらの機能は、組織が膨大な量のデータを継続的に監視および分析する必要がある大規模なマルチクラウド地域で特に有益です。例えば、

- で2025年7月、Cardinalopsは、リスク評価と緩和ワークフローを自動化することにより、統一された露出管理を合理化するように設計された新しいAI搭載スイートであるCardinal AIを発売しました。このプラットフォームは、生成AIツールウィングマンを統合して、VM、CSPM、EDR、およびSIEMシステムの断片化されたセキュリティデータを分析し、人間の監視を維持しながら、実用的な洞察と補償コントロールを提供します。

市場のダイナミクス

クラウドセキュリティ姿勢管理 市場動向

CSPMでの自律的な修復の台頭は、市場の重要な傾向として浮上しています

Cloud Security Posure Management(CSPM)業界は、検出ソリューションからインテリジェントな自立システムに移行する寸前です。最新のCSPMプラットフォームは、人間の介入なしに、誤った採掘を特定して報告し、リアルタイムで変更を適用する自動修復エンジンに進化しています。例えば、

- で2025年4月、Gomboc.aiは、Wiz、Orca、Prisma Cloud用のAI駆動の自動還元ソリューションを発売しました。これにより、CSPMアラートをすぐに熟成できるIAC修正に変換します。このソリューションは、手動修復作業を排除し、準拠したコードパッチを自動的に生成することにより、修正時間を数日から秒まで短縮します。

セキュリティとしてのコードの原則に合わせて、主要なCSPMベンダーは、さまざまなツールにわたる統合を通じてプレイブックを自動化しています。たとえば、CSPMプラットフォームが公開可能なクラウドストレージインスタンスを検出すると、アクセスを制限したり、暗号化を有効にしたり、リソースを検疫したりするために、修復ワークフローを開始できます。 同時に、監査証跡にイベントログを使用できます。このアプローチは、展開の速度がセキュリティの速度と同じくらい速いDevSecopsフレームワーク内で特に重要です。

マーケットドライバー

市場の成長を促進するための規制コンプライアンスとデータ保護要件

クラウドセキュリティ姿勢管理(CSPM)市場における成長の最も重要な推進力の1つは、規制のコンプライアンスとデータ保護義務を果たすための組織への圧力の高まりです。ワークロードがクラウドに移行するにつれて、組織は、欧州連合の一般データ保護規則(GDPR)、米国の健康保険の移植性および説明責任法(HIPAA)、および支払いカード業界のデータセキュリティ基準(PCI DSS)を含む、グローバルなプライバシーとセキュリティフレームワークに引き続き準拠する必要があります。例えば、

- EDPBが承認したEUクラウド行動規範(COC)は、クラウドサービスプロバイダーがGDPR第28条のコンプライアンスを実証し、透明なデータ処理を確保するのに役立ちます。 CSPMソリューションの場合、COCとの協力は、多様なサービスレイヤー全体のクラウドセキュリティ姿勢管理における信頼と説明責任をサポートします。

CSPM戦略は、継続的な可視性、自動リスク検出、政策執行、および監査対応レポートを提供することにより、組織がコンプライアンスを維持するのを支援する上で重要な役割を果たします。コンプライアンスのこの継続的な評価により、組織は、規制当局の違反と評判の損害のリスクを最小限に抑えながら、彼らの機密データが安全であるという自信を与えます。

市場の抑制

データのリスク侵害クラウドセキュリティ姿勢管理の採用を抑制する

クラウド環境でのデータ侵害の可能性は、クラウドセキュリティ姿勢管理市場の成長に対する大きな制約のままです。このようなインシデントは、それが主要な機能であるにもかかわらず、クラウドセキュリティを改善するCSPMツールの能力に対する信頼を減らします。

さらに、セキュリティ設定の誤解と機密データの公開の誤ったサービスから生まれた深刻なデータリークはよく知られており、クラウド環境でのセキュリティ制御を検証するためにCSPM製品のみに依存することについて、組織がより懐疑的になります。脅威の風景は絶えず変化しており、洗練された攻撃者はクラウド環境をターゲットにし続けています。これは、特に実装が安全でない場合、CSPMだけが完全にリスクを減らすことはできないという認識を与えているようです。その結果、組織はCSPMソリューションの採用を遅らせるか制限する可能性があります。

市場機会

CSPMとCNAPP&CIEMを統合して、有利な市場機会を生み出します

CSPM、クラウドネイティブアプリケーション保護プラットフォーム(CNAPP)、およびクラウドインフラストラクチャの資格管理(CIEM)の収束は、今日のクラウドセキュリティの最も重要な機会の1つです。企業がマルチクラウドのハイブリッド環境に向かって移動するにつれて、セキュリティツールの断片化から課題が発生しています。

さまざまなセキュリティツールがワークロード保護(CWPP)、姿勢管理(CSPM)、およびIDガバナンス(CIEM)に使用されます。市場の需要の高まりに伴い、クラウドエステート全体でより広範な視認性と制御を備えた統一プラットフォーム上のこれらのツールを接続することが不可欠です。

主要なベンダーは、これらの機能を統合されたCNAPPソリューションに組み合わせることで対応し、グローバルなWebアクセス、コンプライアンス、脅威の検出を可能にします。 Cross-Cloudのポリシー管理のために、セキュリティチームはAWS、Azure、GCP、およびプライベートクラウド全体で一貫したセキュリティルールを構築し、複雑さを軽減し、ガバナンスを改善できます。

セグメンテーション分析

コンポーネントの洞察によって

ソリューションセグメントは、上昇により支配的ですマルチクラウド環境の複雑さ

コンポーネントに基づいて、市場はソリューションとサービスに分かれています。ソリューションセグメントは最大のシェアをキャプチャし、予測期間中に最高の複合年間成長率(CAGR)を体験することが期待されています。このセグメントの成長は、マルチクラウド環境の複雑さの増加に起因する可能性があり、これにより、企業は誤解、コンプライアンス違反、視認性の欠如のリスクの増加にさらされます。

CSPMソリューションは、リアルタイムの可視性、自動化されたリスク識別、政策執行、およびコンプライアンス管理を提供します。これらはすべて、データ侵害のリスクを軽減し、規制のコンプライアンスを満たす上で重要です。組織は、これらの機能により、セキュリティ姿勢に積極的なアプローチをとることができるため、CSPMソリューションを採用し続けています。

例えば、

- で2024年3月、BitDefenderは、マルチクラウド環境(AWS、Azure、およびGCP)のCSPM、CIEM、および脅威検出を組み合わせた包括的なクラウドセキュリティソリューションであるGravityZone CSPM+を発売しました。このプラットフォームは、誤解の検出を自動化し、ゼロの信頼ポリシーを実施し、NISTやGDPRなどの標準の事前に構築されたテンプレートのコンプライアンスを簡素化します。

展開モードの洞察によって

パブリッククラウドセグメントのためにリードします技術的なオーバーヘッドの欠如

展開モードに基づいて、市場はパブリッククラウド、プライベートクラウド、ハイブリッドに分かれています。

パブリッククラウドセグメントは、クラウドセキュリティ姿勢管理(CSPM)市場で最高のシェアを保持しています。この強力な採用の主な要因には、前払いコストの減少、簡単にプロビジョニングされたスケーラブルなリソース、柔軟な展開モデル(リアルタイムおよびオンデマンド)、技術的なオーバーヘッドの欠如、消費ベースの価格が含まれます。その結果、ワークロードを継続的に監視し、ポリシーを実施し、パブリッククラウドのコンプライアンスを維持できるCSPMソリューションの需要が強力であると予想されます。

ハイブリッドクラウド予測期間中、CSPM市場で最高のCAGRを記録することが期待されています。より多くの企業がハイブリッドクラウド機能を使用してオンプレミスインフラストラクチャを維持しながら、パブリックおよびプライベートクラウドサービスにアクセスしながら、これらの複数の環境でセキュリティとコンプライアンスを管理することがますます複雑になりました。この複雑さは、現代のクラウドネイティブシステムとレガシーシステムの両方で可視性、リスク管理、および修復を実現できる高度なCSPMソリューションの必要性の高まりを生み出します。

エンタープライズタイプの洞察によって

提供する能力のために支配する大規模企業セグメント継続的な可視性

企業タイプに基づいて、市場は中小企業(中小企業)および大企業に分岐しています。

大企業は、クラウドセキュリティ姿勢管理(CSPM)市場を支配し、予測期間中に最高の市場シェアを保持することが期待されています。これは、複数のクラウドプラットフォームにまたがる複雑で高価なITスタックによるものであり、セキュリティとコンプライアンスのリスクの最大数にさらされます。また、大企業は、より大きな予算と専用のセキュリティチームを持つ傾向があり、継続的な可視性、自動脅威の検出、リアルタイムでの修復、警告を提供する包括的なCSPMソリューションを使用できるようにします。

中小企業(SME)セグメントは、CSPM市場で最高のCAGRで成長すると予測されています。急速なデジタル変換中小企業の間では、パブリッククラウド、ハイブリッドクラウド、およびSaaSアプリケーションの使用の増加と組み合わされて、経済的なクラウドセキュリティソリューションの強い必要性が生まれています。

クラウドモデルの洞察によって

IAASセグメントが原因で支配されています企業のスケーラブルなクラウドインフラストラクチャへの依存度の向上

クラウドモデルに基づいて、市場はサービスとしてのインフラストラクチャ(IAAS)、サービスとしてのプラットフォーム(PAAS)、およびサービスとしてのソフトウェア(SAAS)に分かれています。

サービスとしてのインフラストラクチャ(IAAS)セグメントは、クラウドセキュリティ姿勢管理(CSPM)市場で最大の市場シェアを維持することが期待されています。優位性は、ミッションクリティカルなアプリケーションをサポートし、データ集約型のワークロードを管理するために、企業がスケーラブルなクラウドインフラストラクチャに依存していることによるものです。

サービスとしてのソフトウェア(SaaS)予測期間中にCSPM市場で最大のCAGRを記録することが期待されています。デジタルトランスフォーメーションが企業間で加速し、生産性、コラボレーション、および事業運営のためのSAASアプリケーションへの依存により、多くの場合、実行可能な代替手段がないため、組織はデータセキュリティ、アクセス制御、視認性の課題に関連する課題の高まりに遭遇しています。

業界の垂直洞察によって

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

クラウドインフラストラクチャの摂取量の上昇によりリードするBFSIセグメント

業界の垂直に基づいて、市場はBFSI、小売、ヘルスケア、IT&テレコム、政府、製造などに分かれています。

銀行、金融サービス、保険(BFSI)セグメントは、CSPM市場で最大のシェアを維持することが期待されています。金融機関は、かなりの量の機密データを処理し、厳しく規制されたコンプライアンスフレームワーク(PCI-DSS、GDPR、およびSOX)内で動作します。クラウドインフラストラクチャの継続的な採用デジタルバンキング、モバイルサービス、およびリアルタイムのトランザクション処理により、クラウド環境を誤った採掘、不正アクセス、およびデータリークから保護する必要性が高まりました。

ヘルスケアセグメントは、CSPM市場で最高の複合年間成長率(CAGR)で成長すると予測されています。ヘルスケアにおけるクラウドの採用は、サービスの急速なデジタル化、電子ヘルス記録(EHR)の使用の増加、およびテレヘルスプラットフォームの使用によって推進されています

クラウドセキュリティ姿勢管理市場地域の見通し

北米

North America Cloud Security Posture Management Market Size, 2025 USD Billion

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米では、比類のないデジタル成熟、進化するサイバーリスクプロファイル、および企業間の積極的なクラウドファースト戦略により、クラウドセキュリティ姿勢管理市場シェアの大部分を保有しています。

この地域では、Amazon Web Services(AWS)、Microsoft Azure、Google Cloudを含む、グローバル企業、ハイテク企業、クラウドサービスプロバイダーの数が多く、成熟した集中クラウドの景観を構築しています。複数の雲とハイブリッドクラウドを操作するためのセクター全体の組織による採用の拡大により、CSPMは、可視性、制御、およびリスクの姿勢を維持し、新しい高度な自動セキュリティソリューションに不可欠になります。

北米では、全体的な技術の健康に加えて、規制環境は他のどの地域よりもはるかに厳しいです。健康保険の携帯性および説明責任法(HIPAA)、Gramm-Leach-Bliley Act(GLBA)、カリフォルニア消費者プライバシー法(CCPA)、Sarbanes-Oxley Act(SOX)などの法律は、データ保護、プライバシー、運用透過性の厳格な要件を課しています。

米国は、高度なデジタルインフラストラクチャと公共およびハイブリッドクラウドの使用の広範な採用により、CSPM市場で支配的です。大規模なサイバーインシデントのインスタンスの増加により、クラウドリスクの姿勢と自動化されたセキュリティ監視に関する認識がさらに高まっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

南アメリカ

南アメリカのCSPM市場は、地域の明確な課題が他の市場とは異なる養子縁組の時間枠を生み出すため、ゆっくりと安定したCAGRで成長しています。多くの組織がデジタル変革戦略を実装していますが、多くの組織は、地域の一部の経済的不確実性とレガシーインフラの制限のためにクラウドに完全に移行することをためらっています。

この地域は興味深い二分法を示しています。ブラジル、アルゼンチン、チリのハイテクに精通した企業は、クラウドセキュリティソリューションを急速に採用していますが、多くの組織はまだ優先順位を付けていますサイバーセキュリティCSPM固有のツールに対する投資。さらに、この地域での最近のコラボレーションもこの傾向をサポートしています。例えば、

- で2023年12月、Upwindは、ラテンアメリカの大手ハイテクソリューション会社であるRealCloudと提携して、ラテンアメリカに高度なクラウドセキュリティ機能をもたらすためのラテンアメリカの大手CNAPP(CSPM、CIEM、CWPPなどを含む)を提供するクラウドセキュリティプロバイダー(CSPM、CIEM、CWPPなどを含む)を提供しています。

ヨーロッパ

ヨーロッパは、規制、技術、および市場主導の要因により、クラウドセキュリティ姿勢管理(CSPM)市場の大幅な成長を経験すると予想されています。どちらも厳格なクラウドベースの義務を課しているGDPRおよびNIS2指令の施行により、組織は、堅牢なCSPM執行を確認するために保証されたクラウドセキュリティ機能を求めるよう促しました。例えば、

- で2024年10月、欧州委員会は、NIS2指令の下で新しいサイバーセキュリティ規則を採用し、より厳しいリスク管理と事件報告要件を義務付けましたクラウドコンピューティングプロバイダー、データセンター、デジタルプラットフォーム。これらの規則では、CSPMのような管理を効果的に必要とし、重要なEUインフラストラクチャの回復力を高めるために、国家当局に「重要な事件」を報告することを事業体に義務付けています。

GAIA-XやEUクラウド戦略などのイニシアチブによるマルチクラウドおよびハイブリッドクラウド機能への増加の動きは、自動化されたセキュリティ姿勢管理機能を提供することの重要性を強調しています。クラウドストレージの誤った状態、ランサムウェア攻撃の増加、マルチクラウド環境での複雑さの増加など、増大する脅威は、これらの市場のダイナミクスを集合的に加速します。

中東とアフリカ

中東とアフリカの市場は、独特の地域のダイナミクスのために安定したCAGRで成長すると予想されています。他の市場とは異なり、CSPMの採用は、主に、Neomや大規模なスマートプロジェクトなどの前例のないデジタル変革プロジェクトによって推進されています。

MEA全体の組織が従来のITインフラストラクチャからクラウドネイティブシステムに移行するにつれて、革新的なCSPMソリューションの必要性は、実装の開始から生じます。地政学的および社会的緊張とエネルギーおよび金融セクターは、コンプライアンスを超えてサイバーセキュリティのニーズを促進します。この地域は、グローバルクラウドプロバイダーと新興のローカルプラットフォームの組み合わせによって特徴付けられ、CSPMがさまざまなリソース割り当てと展開スケールに適応する必要がある多様な環境をもたらします。これらのドライバーは、MEA全体のCSPM採用のためのユニークで急速に追跡された成長パターンに貢献しています。

アジア太平洋

アジア太平洋地域は、急速なデジタル変換、雲の採用の増加、および進化するサイバー攻撃により、最高のCAGRを記録すると予想されています。地域全体の政府規制は、企業がクラウドセキュリティをレベルアップするよう圧力をかけるより厳しいデータ保護法(シンガポールのPDPA、インドのPDPB、および中国のデータセキュリティ法)を義務付けています。

Cloud-Native Technologiesを採用している中小企業と新興企業の急速な台頭は、セキュリティ姿勢管理のための膨大な機会を提供します。さらに、サイバー攻撃、ランサムウェア、違反、およびサプライチェーン攻撃に関する意識の急激な増加により、組織はAI駆動型のCSPMツールに投資することが奨励されました。地元のクラウドプロバイダーと提携している最大のCSPMプレーヤーの戦略的パートナーシップと拡大は、市場の成長を改善しています。例えば、

- で2025年4月、CloudDefense.aiは、WIPROとの戦略的パートナーシップを発表して、Wiproのグローバルコンサルティングの専門知識とCloudDefense.AIのCNAPP(Cloud-Native Application Protection Platform)機能を組み合わせて、高度なCloud-Native Security Solutionsを提供しました。このコラボレーションは、クラウド環境に対する統一された脅威検出、コンプライアンスの自動化、AI駆動型のリスクの優先順位付けを企業に提供することを目的としています。

競争力のある風景

主要業界のプレーヤー

主要市場のプレーヤーは、製品を強化するために常に戦略的な提携に従事しています

トップCSPMプロバイダーは、急速に進化するクラウドセキュリティ市場で競争力を維持するために、AI駆動型のリスク優先順位付け、マルチクラウドの可視性、自動化された修復に積極的に投資しています。クラウドネイティブテクノロジーの採用とより厳しいコンプライアンス要件の採用により、企業は戦略的な習得、テクノロジーパートナーシップ、および提供を強化するためのプラットフォームの統合に焦点を当てています。エージェントレススキャン、IACセキュリティ、脅威エクスポージャー管理などの分野での合併、生態系の統合、およびイノベーションは、ベンダーがクラウドの誤りを軽減し、新興攻撃ベクターをカウンターすることができる包括的なスケーラブルなソリューションを提供するために競争するため、依然として重要です。

クラウドセキュリティ姿勢管理市場の主要なプレーヤー

チェックポイントソフトウェアテクノロジー、CloudFlare、CrowdStrike、McAfee、Palo Alto Networks、NetApp、およびQualysは、市場の重要なプレーヤーです。

調査した企業の長いリスト

- チェックポイントソフトウェアテクノロジーズリミテッド(イスラエル)

- CloudFlare、Inc。(米国)

- クラウドストライク(私たち。)

- McAfee、LLC(米国)

- Microsoft Corporation(米国)

- Netapp、Inc。(米国)

- パロアルトネットワーク(私たち。)

- Qualys、Inc。(私たち。)

- Lookout、Inc。(米国)

- センチネローン(私たち。)

- Sophos Ltd(英国)

…もっと

主要な業界の開発

- 2024年4月:Konduktoは、Microsoft Azure Defender for Cloudと統合され、ハイブリッドおよびマルチクラウド環境のCSPM機能を拡大しました。このプラットフォームは、Azure Marketplaceを介して利用可能なAzure、AWS、およびGCP全体で統一された脆弱性管理を提供します。さらに、Konduktoは、サプライチェーン攻撃に対してCI/CDパイプラインを保護するためのオープンソースEBPFベースのツールであるKNTRLを共同開発しました。

- 2024年4月:Ionixは、Cloud Cross-View(CCV)を使用して攻撃面管理プラットフォームを拡張し、CSPMブラインドスポットに対処するために、クラウド(AWS/Azure/GCP)およびオンプレミス環境全体で統一された可視性を提供しました。このソリューションは、内部クラウド資産データと外部リスクエクスポージャーを相関させ、Shadow IT、誤解、およびサプライチェーンの脆弱性を特定しながら、Exploitシミュレーションを通じてCSPMの調査結果を検証します。

- 2023年6月:Check PointとTelusは、PCI DSSやHIPAAなどの標準のリアルタイム監視、自動脅威検出、コンプライアンスレポートを提供し、カナダでTelus Management CSPMを発売するために提携しました。 Check PointのAI駆動型の脅威防止を搭載したこのソリューションは、企業がクラウド環境を確保し、規制の順守を確保するのに役立ちます。

- 2023年5月:Aqua Securityは、マルチクラウド環境の継続的な視認性とAI駆動型のリスク優先順位付けを提供する次世代ソリューションであるリアルタイムCSPMを導入しました。従来のポイントインタイムスキャンとは異なり、ノイズを99%削減し、チームが重大な脅威に集中するのに役立ちます。このソリューションは、AquaのCNAPPプラットフォームと統合され、クラウドリスクをリポジトリをコードにリンクして、より速い修復を行います。

- 2023年1月:Mondooは、チームがAWS、GCP、Azure、およびVMware環境を確保できるように、セキュリティとしてのコードの原則を活用する新しいオープンCSPMツールを導入しました。このソリューションでは、Preproductionテスト用のCI/CD統合により、CISベンチマークを含む100以上のポリシーと4,200以上のチェックを提供します。

投資分析と機会

CSPM市場は、クラウドの採用の加速、誤解に関連する違反の増加、およびNIST CSF 2.0やISO 27001:2022などの厳しい規制上の委任によって促進される高成長投資の可能性を提供します。この需要は、特に金融サービス、ヘルスケア、政府などの高リスクの規制セクター全体で、継続的なコンプライアンス監視、マルチクラウドの可視性、自動修復などの機能を備えたAI主導のプラットフォームを提供するベンダーの強力な市場機会に変換されています。

報告報告

このレポートは、市場の詳細な分析を提供し、大手企業、製品タイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。その上、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 24.20% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

コンポーネントによって

展開モードによって

エンタープライズタイプごとに

クラウドモデルによって

業界の垂直によって

地域別

|

|

報告書で紹介した企業 |

•チェックポイントソフトウェアテクノロジーズリミテッド(イスラエル) •CloudFlare、Inc。(米国) •クラウドストライク(米国) •McAfee、LLC(米国) •Microsoft Corporation(米国) •NetApp、Inc。(米国) •パロアルトネットワーク(米国) •Qualys、Inc。(米国) •Lookout、Inc。(米国) •Sentinelone(米国) •Sophos Ltd(英国) |

よくある質問

市場規模は2034年までに213億1000万米ドルに達すると予測されている。

2025年、市場規模は31億4000万米ドルと評価された。

市場は、予測期間中に24.20%のCAGRで成長すると予測されています。

業界の垂直により、BFSIセグメントは市場の最高のシェアを保持することが期待されています。

規制のコンプライアンスとデータ保護要件は、市場の成長を促進する重要な要因です。

Check Point Software Technologies Ltd.、Cloudflare、Inc.、Crowdstrike、McAfee、LLC、Microsoft Corporation、NetApp、Inc。は、市場のトッププレーヤーです。

北米は最高の市場シェアを保持しています。

クラウドモデルにより、サービスとしてのソフトウェア(SAAS)は、予測期間中に最高のCAGRを保持することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート