クラスタリング ソフトウェア市場規模、シェアおよび業界分析、展開別 (オンプレミスおよびクラウドベース)、企業タイプ別 (大企業および中小企業 (SME))、オペレーティング システム別 (Windows、Linux/Unix、その他)、タイプ別 (セルフサービス クラスタリング、マネージド クラスタリング、およびハイブリッド クラスタリング)、業界別 (BFSI、IT および通信、ヘルスケア、小売および電子商取引、製造、およびその他)、および地域予測、2026 ~ 2034 年

クラスタリングソフトウェア市場の規模と今後の見通し

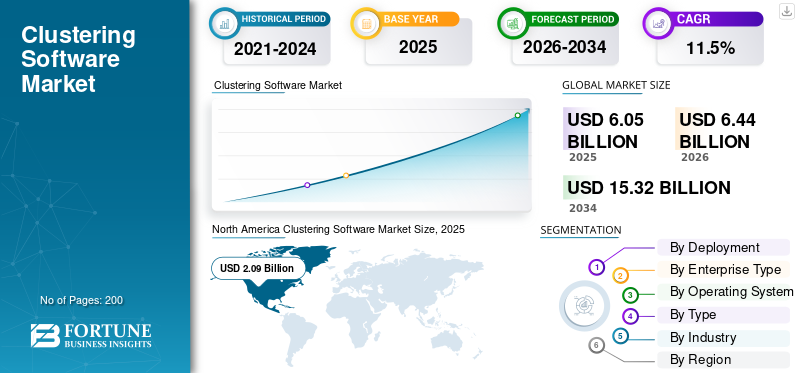

世界のクラスタリング ソフトウェア市場規模は、2025 年に 60 億 5,000 万米ドルと評価されています。市場は 2026 年の 64 億 4 千万米ドルから 2034 年までに 153 億 2,000 万米ドルに成長すると予測されており、予測期間中に 11.5% の CAGR を示します。

主要企業が継続的なサービス可用性の提供、スケーラブルなコンピューティング能力の提供、大量のデータの処理と分析能力の強化にますます注力しているため、クラスタリング ソフトウェア市場は大幅な成長を遂げています。ハイブリッド クラウド コンピューティングの人気が高まり、コンテナ ベースのアプリケーションや人工知能 (AI)、組織は、運用の安定性を向上させ、システムのダウンタイムのリスクを軽減するために、クラスタリング ソリューションに大きく依存し始めています。

今日の最新のクラスターは、自動フェイルオーバー機能、インテリジェントなワークロード分散、およびリアルタイム監視を提供します。したがって、多くの組織は、これまで可能であったよりもはるかに高い信頼性で、複雑な分散 IT 環境を効果的にサポートできるようになります。

この市場の成長は、銀行や金融サービス、医療、通信、製造、小売などの多くの業界で進行中のデジタル変革によってさらに加速しています。オンライン サービスの成長は、トランザクション データの劇的な増加やエッジ コンピューティング デバイスの使用の増加と相まって、クラスタリング ソフトウェア ソリューションに対する現在の需要も増大しています。組織の IT インフラストラクチャにおけるデジタル変革の傾向と、回復力のある IT 環境を構築する必要性の増大により、クラスタリング ソフトウェア ソリューションに対する要件がさらに高まっています。

Oracle、SAP SE、Alteryx などの企業は、高度なクラスタリング機能と機械学習機能を広範な分析エコシステムに緊密に統合することで、市場での競争力を維持しています。データの準備とモデリングの自動化に焦点を当てており、ユーザーが最小限の複雑さで大規模なクラスタリングを実行できるようにします。これらの企業は、垂直方向に特化したソリューションを通じて自らの立場を強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

クラスタリングソフトウェア市場の主なポイント

- 2025年の市場規模:60億5,000万米ドル

- 2026年の市場規模:64億4,000万米ドル

- 2034年の予測市場規模:153億2,000万米ドル

- CAGR(年平均成長率):2026年~2034年に11.5%

- 2025年には、北米が34.55%のシェアを占め、世界のクラスタリングソフトウェア市場を主導しました。

- ヘルスケア業界セグメントは、予測期間中に14.3%のCAGRで成長すると予想されています。

- クラウドベースセグメントは、予測期間中に16.0%のCAGRで成長すると予想されています。

北米

北米の市場規模は、2026年までに22億2,000万米ドルに達すると予測されています。

欧州

欧州は安定した成長を維持し、2026年までに18億4,000万米ドルに達すると予想されています。

アジア太平洋

アジア太平洋地域は、地域別で最も高い成長率を記録し、2026年までに16億2,000万米ドルに達すると見込まれています。

米国

クラスタリングソフトウェア市場は、2026年までに19億7,000万米ドルに達すると予測されています。

日本

クラウド技術の導入拡大とデジタルトランスフォーメーション(DX)推進の取り組みが、市場成長を後押しすると期待されています。

続きを読む

AIの影響

市場の成長を促進する AI 機能の実装

AI は、クラスタリング ソフトウェアをよりスマートに、より柔軟に、複雑なデータを処理できるようにして変革しました。単純な距離メトリクスと固定パラメーターに依存する従来の方法とは異なり、AI を活用したクラスタリングでは、意味のある特徴を自動的に学習し、非線形パターンをキャプチャし、クラスターを動的に調整できます。

これにより、特に画像やテキストなどの高次元または非構造化データの場合、より正確で意味的に意味のあるグループ化が可能になります。 AI はスケーラビリティも向上し、大規模なデータセットのリアルタイム クラスタリングを可能にし、ノイズを低減し、異常の検出に役立ちます。

たとえば、ISRA VISION は 2022 年 12 月に、AI を活用して欠陥の自動クラスタリングと分類を行う SMASH 検査システム用のクラウドベースのソフトウェア プラットフォームである Cloud Xperience を発売しました。このプラットフォームは生産データを一元化し、KPI のリアルタイム監視を可能にし、複数のサイトにわたるプロセスの最適化を可能にします。

クラスタリング ソフトウェア市場の動向

中小企業と多様な産業への拡大が市場の主要トレンドとなる

歴史的に、クラスタリング ソフトウェアは主に大企業で使用されており、大企業にはその実装をサポートするために必要なインフラストラクチャと予算がありました。しかし、低コストのクラウドベースの導入モデルの普及、技術的および財務的参入障壁の低下、よりシンプルな管理ツールの導入により、中小企業 (SME) は分析、データ処理、意思決定に分散コンピューティングを活用できるようになりました。

これらの変化の結果、クラスタリング テクノロジーの使用は従来のテクノロジー業界を超えて拡大しました。現在、医療、小売、製造、金融、物流など、他の多くの分野で採用されています。中小企業の導入と業界を超えた成長のこの組み合わせにより、市場拡大の新たな機会が開かれ、あらゆる形態や規模の組織のニーズを満たすことができるクラスタリング テクノロジーの開発需要が生まれています。

市場力学

市場の推進力

市場の成長を促進するデータの爆発的増加とデータの複雑さの増大

データの増大と複雑さの急速な増加が、多くのユーザーをクラスタ ソフトウェアに駆り立てる主な要因となっています。最近、組織はデータベース、デバイス、ユーザー、メディアなどのさまざまな手段を通じて大量のデータを生成および受信しています。例えば、

- Rivery 氏によると、2024 年に世界中で作成、取得、コピー、消費されたデータの量は 149 ゼタバイトに達し、2025 年末までにさらに 181 ゼタバイトに増加すると予測されています。

単一サーバー経由で多数のデータベースを利用する従来のアプローチでは、この増加したレベルと種類のデータを処理できません。したがって、クラスタリング ソフトウェアが実現するように、複数のサーバー間でのデータの分散をサポートし、並列処理を可能にする新しいアプローチが必要です。

単に増加したデータを処理するだけでなく、今日のデータには複数の高次元の特徴、大量のリアルタイム データ (時間指定されたデータ ストリーム)、および非伝統的な形式が含まれることがよくあります。結果として、これらの特性により、クラスタリング ソフトウェアの使用が複雑になります。

市場の制約

データセキュリティと規制遵守が市場の成長を制約する

クラスタリング ソフトウェアの使用を検討している組織は、セキュリティ、プライバシー、法規制順守の問題など、いくつかの大きな障害に直面しています。大多数の企業は、個人情報、財務記録、医療データ、および/または独自のビジネス情報などの機密/機密の顧客情報を扱っているため、クラスター インフラストラクチャのセキュリティへの懸念が最優先される必要があります。

クラスタリング システムは通常、複数のノードまたはクラウド環境にわたる分散ストレージや処理を利用するため、適切に管理されていない場合、データ侵害、不正アクセス、または偶発的な漏洩の可能性が大幅に増加します。

さらに、規制された業界で活動する組織は、GDPR、HIPAA、またはその他の分野固有の規制を含む規制要件に従って顧客の個人情報を保護し、セキュリティを確保する必要があります。

市場機会

AI と機械学習の導入を拡大し、収益性の高い成長機会を創出

人工知能(AI)の利用が増加し、機械学習 (ML)さまざまな分野でクラスター コンピューティング ソフトウェアの需要が高まっています。例えば、

- IBM の調査によると、エンタープライズレベルの企業の 42% が現在機械学習を使用しており、さらに 40% が 2025 年までに機械学習の導入を検討する予定です。

企業が顧客に製品やサービスを提供するために、予測分析、レコメンデーション エンジン、自然言語処理 (NLP)、コンピューター ビジョン、自動化など、AI や ML を利用して実行しているさまざまな種類のアプリケーションがあります。

AI と機械学習では、従来のコンピューターの能力を超えることが多い、大規模で複雑な高次元のデータセットを処理する必要があります。クラスタリング ソフトウェアは、複数のノードにわたる並列処理を可能にすることでこの問題に対処し、組織内のクラスター全体にワークロードを分散することで、モデルをより効率的にトレーニングし、生成されたデータをレビューし、反復的なモデル開発をサポートするために必要なコンピューティング能力を提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

業界別

BFSI が市場成長の主要な収益貢献者として浮上

業界に基づいて、市場はBFSI、ITおよび電気通信、ヘルスケア、小売および電子商取引、製造などに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

BFSI が市場で過半数のシェアを保持しているのは、主に中断のない運用、大量のトランザクション処理、および厳格なデータ セキュリティ要件に対する重要なニーズによるものです。金融機関は以下に大きく依存しています リアルタイム分析、不正行為検出、リスクモデリング、および継続的に利用可能な状態を維持する必要があるコアバンキングアプリケーション。クラスタリング ソフトウェアは、高可用性、負荷分散、および迅速なフェイルオーバーを保証し、サービスの中断を防ぎます。さらに、データの整合性と災害復旧に関する規制の圧力により、BFSI 組織は高度なクラスタリング ソリューションへの投資をさらに推進しています。

ヘルスケア業界は、予測期間中に 14.3% の CAGR で成長すると予想されます。

展開別

オンプレミス ソリューションがクラスタリング ソフトウェアの導入トレンドを支配

導入の観点から見ると、市場はオンプレミスとクラウドベースに分類されます。

オンプレミスは 2025 年に最大の市場シェアを獲得しました。2026 年には、大多数の組織がオンプレミスのクラスタリング ソフトウェアを利用してデータ、インフラストラクチャ、セキュリティの最大限の制御を維持しているため、このセグメントは 55.2% のシェアで優勢になると予想されています。これは、高度なカスタム構成、予測可能なパフォーマンス、フェールオーバー管理への実践的なアプローチを必要とする、クリティカルまたは機密性の高いワークロードを抱える組織に特に当てはまります。

クラウドベースは、予測期間中に 16.0% の CAGR で成長すると予想されます。

企業タイプ別

大企業が高可用性クラスタリング ソフトウェアの導入を主導

企業の種類別にみると、市場は大企業と中小企業に分類されます。

2025 年には大企業が市場で最大のシェアを獲得しました。高レベルの可用性、パフォーマンスの一貫性、高度な拡張性をサポートする広範な IT インフラストラクチャの必要性により、2026 年にはこのセグメントは 67.0% のシェアで優位に立つと予想されます。これらの組織は、複数の場所にまたがる多数のアプリケーションと大量のトランザクションが存在する環境で運営されています。したがって、サービスの中断を最小限に抑え、サービスへの継続的なアクセスを確保するために、クラスター化テクノロジーに大きく依存しています。

中小企業は、予測期間中に 14.3% の CAGR で成長すると予想されます。

オペレーティング システム別

Linux/Unix は引き続きクラスタリング ソフトウェアの優先プラットフォーム

オペレーティング システムに関しては、市場は Windows、Linux/UNIX、その他に分類されます。

Linux/UNIX セグメントは、2025 年に市場で最大のシェアを獲得しました。このセグメントは、高可用性ソリューションに最適な強力な安定性、拡張性、パフォーマンス機能を多数のユーザーに提供するため、2026 年には 50.7% のシェアを獲得すると予想されます。オープンソース アーキテクチャの利点は、カスタマイズ用のオプションが豊富で、統合が容易であることです。 クラスターツール。

その他 (macOS など) は、クリエイティブ産業、デザイン、テクノロジー分野での採用増加により、予測期間中に 11.1% の CAGR で成長すると予想されます。 MacOS は、安定性、クリエイティブ ツールとのシームレスな統合、ユーザー フレンドリーなエクスペリエンスを提供するため、好まれる選択肢となっています。

タイプ別

企業は俊敏性と拡張性のためにセルフサービス クラスタリングを好む

タイプの観点から、市場はセルフサービス クラスタリング、マネージド クラスタリング、ハイブリッド クラスタリングに分類されます。

セルフサービス クラスタリング セグメントは、2025 年に市場で最大のシェアを獲得しました。2026 年には、ユーザーが IT リソースへの依存を減らしてクラスターの展開と管理を容易にすることに注力する企業が増えるため、このセグメントは 53.1% のシェアを獲得すると予想されます。セルフサービス クラスタリング ソリューションは、クラスタのセットアップの加速プロセス、構成の自動プロセス、および使いやすいインターフェイスを提供して、ユーザーが簡単に拡張し、可用性を維持し、クラスタ環境の管理に伴う複雑さを軽減できるように開発されています。

管理されたクラスタリングは、予測期間中に 13.6% の CAGR で成長すると予想されます。

クラスタリングソフトウェア市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

北米は、先進的なエンタープライズ IT インフラストラクチャ、大規模なデータ集約型企業の強力な基盤、主要なクラウド ベンダーやソフトウェア ベンダーの大きな存在感に支えられ、クラスタリング ソフトウェア市場シェアの大部分を占めています。この地域は、高可用性アーキテクチャ、AI 主導のワークロード自動化、高度な分散コンピューティング フレームワークの早期導入の恩恵を受けています。北米は2026年までに22億2,000万米ドルに達すると予測されており、米国だけで19億7,000万米ドルを拠出することで、ミッションクリティカルなIT導入と企業のレジリエンス戦略において北米が引き続きリーダーシップを発揮していることが強調される。

[em0jlswh]

ヨーロッパ

欧州は市場で 2 番目に大きなシェアを占めており、クラスタリング ソフトウェア市場は安定した成長を維持し、2026 年までに 18 億 4,000 万米ドルに達すると予想されています。この地域の成長は、エンタープライズ データ センターの急速な近代化、安全なオンプレミス クラスタリングを促進する厳格なデータ保護規制、および自動化ベースの IT オーケストレーション プラットフォームの採用の増加によって推進されています。主な貢献国には英国 (3 億 2,000 万米ドル)、ドイツ (2 億 8,000 万米ドル)、フランス (2 億 2,000 万米ドル) が含まれており、高可用性システムと運用継続性ソリューションに対する需要の大幅な増加を反映しています。

アジア太平洋

アジア太平洋地域は 2026 年までに最高の CAGR を記録し、16 億 2,000 万米ドルの市場規模に達すると予想されています。この加速は、大規模なデジタル変革、急速なクラウド導入、およびスケーラブルなワークロード分散テクノロジーに対する企業の依存度の増大によって促進されています。中国 (5 億 5,000 万米ドル) やインド (3 億 6,000 万米ドル) などの国が、データセンターエコシステムの拡大、5G 導入の増加、高度なコンピューティング機能への政府主導の投資により、この地域をリードしています。

中東とアフリカ

中東およびアフリカ地域は着実に成長し、2026 年までに 4 億米ドルに達すると予測されています。この成長は、エンタープライズ IT インフラストラクチャの改善、国家デジタル近代化への取り組み、政府、運輸、小売部門内でのクラスタリング ソリューションに対する需要の高まりによって支えられています。 GCC 諸国は、回復力のある IT 運用と新興のクラウドネイティブ エコシステムへの強力な投資により、0.5 億米ドルを占めると予想されます。

南アメリカ

南米では、ワークロード最適化、物流システム、高可用性電子商取引プラットフォーム、デジタル都市サービスのためのクラスタリング ソフトウェアの企業採用の増加により、2026 年までに 2 億 3,000 万米ドルに達すると予想されています。の拡大データセンターブラジルやメキシコなどの国でのフットプリントとクラウド プラットフォームの導入拡大が、引き続き地域市場の成長を支えています。

競争環境

主要な業界プレーヤー

革新的なエコシステムと戦略的統合が市場のリーダーシップを推進

クラスタリング ソフトウェア市場は、高度な高可用性フレームワーク、AI 主導のワークロード管理、およびスケーラブルな分散コンピューティング エコシステムを統合することで継続的に革新を続ける、エンタープライズに特化した大手企業によって主導されています。 IBM、Oracle、SAP、富士通などの主要企業は、さまざまな業界にわたるミッションクリティカルなアプリケーション、リアルタイムのデータ処理、大規模な企業運営をサポートする堅牢で信頼性の高いクラスタリング ソリューションを提供することで市場を形成しています。

これらの企業は、自動フェイルオーバー、インテリジェントなリソース割り当て、ハイブリッドおよびマルチクラウドの互換性、およびリアルタイムのシステム監視を組み合わせた包括的なプラットフォームを通じて差別化を図っています。同社の製品は、高い信頼性、パフォーマンスの最適化、エンタープライズ IT インフラストラクチャ、ERP システム、ビッグ データ プラットフォームとのシームレスな統合を重視しています。たとえば、IBM は高可用性のための PowerHA や Spectrum などのソリューションを提供し、Oracle はスケーラブルなデータベース操作のための Real Application Clusters を提供し、SAP はエンタープライズ ソフトウェア内にクラスタリング機能を統合してシステムの継続性を確保し、富士通はミッション クリティカルなエンタープライズ アプリケーション向けの高可用性ソリューションを提供します。これらの企業は、継続的なイノベーションを推進し、スケーラブルで回復力のあるエンタープライズ グレードのクラスタリング ソリューションを提供することで、総合的に競争環境を定義しています。

プロファイルされた主要なクラスタリング ソフトウェア会社のリスト

- アイ・ビー・エム株式会社(私たち。)

- オラクル(米国)

- SAP SE (ドイツ)

- 株式会社アルテリックス(私たち。)

- アキシジェン(ルーマニア)

- シマンテック(米国)

- 富士通(日本)

- 日本電気株式会社(日本)

- レッドハット(米国)

- ヴイエムウェア(米国)

- Hewlett Packard Enterprise Development LP (米国)

- アマゾン ウェブ サービス, Inc. (米国)

主要な産業の発展

- 2025 年 11 月: ペンギン ソリューションズ (ナスダック: PENG) は、AI および HPC クラスター管理ソフトウェアのメジャー アップデートである ICE ClusterWare 13.0 をリリースしました。新しいバージョンでは、大規模なクラスター全体で最高のパフォーマンスを維持するための自動修復による異常検出と、組織が異なるユーザー グループ間で GPU クラスターを安全に共有できるようにするネットワーク分離マルチテナンシーが導入されています。

- 2025 年 9 月: DH2i の DxEnterprise クラスタリング ソフトウェアは SQL Server 2025 をサポートするようになり、ベクトル データベースや Kubernetes ベースの可用性グループ (AG) などの AI 駆動型ワークロードに完全な高可用性 (HA) と自動フェイルオーバーを提供します。このアップデートにより、企業はシームレスなフェイルオーバー、強化されたスケーラビリティ、継続的な稼働時間により、オンプレミス、クラウド、ハイブリッド、コンテナ環境全体でミッションクリティカルな AI アプリケーションを実行できるようになり、堅牢な信頼性を維持しながらインフラストラクチャの最新化を支援します。

- 2024年2月: Advanced Clustering は、HPC クラスター管理ソフトウェアである ClusterVisor の新版をリリースしました。このアップデートには、再設計された Web UI、ロールベースのアクセス制御、アラートの監視、および改良されたアップグレード ツールが含まれています。最も注目すべき点は、ログ ファイルを分析し、重要なメッセージを実用的なアラートに変換する LogVisor AI がバンドルされたことで、管理者が最適なパフォーマンスを維持し、障害を防止できるようになりました。

- 2023年11月: DH2i は、PASS Data Community Summit で DxEnterprise スマート高可用性クラスタリング ソフトウェアを紹介しました。このプラットフォームは、Kubernetes の SQL Server 可用性グループの自動フェールオーバーを提供し、コンテナーとゼロ ダウンタイムによるシームレスな最新化を可能にします。

- 2022 年 10 月: SIOS LifeKeeper for Linux は SAP によって再認定され、SAP NetWeaver および SAP S/4HANA 環境のクラスタリング ソフトウェアとしての信頼性が確認されました。この認証は、自動フェイルオーバーを通じて高可用性と災害復旧を実現する能力を検証します。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を提供する詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2019-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 11.5% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 導入、エンタープライズタイプ、オペレーティングシステム、タイプ、業界、地域別 |

| 展開別 |

|

| 企業タイプ別 |

|

| オペレーティング システム別 |

|

| タイプ別 |

|

| 業界別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 60 億 5,000 万米ドルで、2034 年までに 153 億 2,000 万米ドルに達すると予測されています。

2025 年の市場価値は 20 億 9,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 11.5% の CAGR を示すと予想されます。

BFSI は業界別に市場をリードしました。

市場の成長を促進するためのデータの爆発的増加とデータの複雑さの増大

IBM、Oracle、SAP、富士通は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

ヘルスケア部門は最も高い CAGR で成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。