クレジット・デフォルト・スワップ(CDS)市場規模、シェアおよび業界分析、タイプ別(シングルネームCDS、インデックスCDS、バスケットおよびストラクチャードCDS)、エンティティタイプ別(コーポレートCDS、ソブリンCDS、金融機関CDS)、エンドユーザー別(銀行およびディーラー、ヘッジファンド、資産運用会社および保険会社)、および地域予測、2026年から2034年

主要市場インサイト

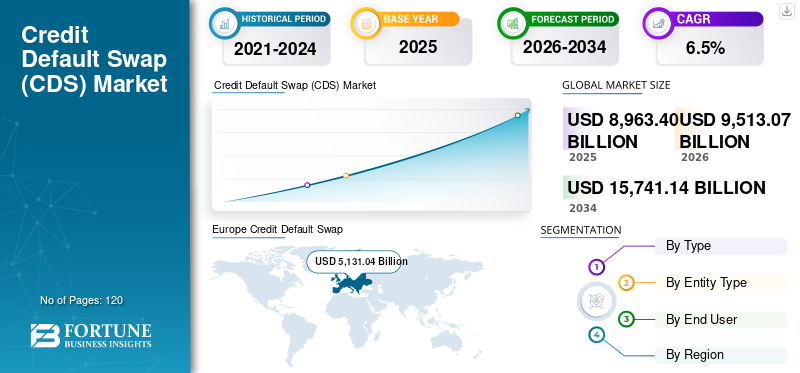

世界のクレジット・デフォルト・スワップ(CDS)市場規模は、2025年に8兆9,634億米ドルと評価されました。市場は2026年の9兆5,130億7,000万米ドルから2034年までに15兆7,411億4,000万米ドルに成長すると予測されており、予測期間中に6.5%のCAGRを示します。

投資家、銀行、機関投資家のポートフォリオが信用悪化やデフォルトリスクの突然の変化から身を守ることにますます重点を置くようになり、クレジット・デフォルト・スワップ(CDS)市場の勢いが増しています。世界のクレジット市場は、金利サイクル、企業レバレッジ、借り換え圧力、地政学的な不確実性により頻繁な変動に直面しているため、原債を直接取引することなく債券エクスポージャーのヘッジ、ポートフォリオのリスク管理、信用見解の表明のためにCDS商品がより積極的に使用されています。この信用リスク管理の重要性の高まりにより、シングルネーム CDS 契約とインデックス CDS 契約の両方に対する需要が高まっています。

- 例えば、財政やマクロの不確実性が高まっている時期には、市場参加者が即時の保護を求めるため、通常、CDS 活動が増加します。広く観察されている例は、政府債務上限に関する議論、銀行セクターへの懸念、景気後退予測などのイベント主導型の信用ストレス期間中に、ソブリンおよび企業のCDSスプレッドが急激に増加することです。

さらに、JPモルガン・チェース、ゴールドマン・サックス、モルガン・スタンレー、シティ、バークレイズ、ドイツ銀行、BNPパリバなどの主要な市場参加者は、機関投資家の需要の高まりに応えるため、CDS取引、清算、信用リスク管理能力を強化し続けている。これらのディーラーと並んで、ヘッジファンドや資産運用会社は、中央清算、標準化された契約、取引後報告システムなどの改善された市場インフラに支えられ、相対価値戦略、ポートフォリオのヘッジ、クレジットスプレッドのポジショニングのためにCDSの利用を拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

クレジット・デフォルト・スワップ(CDS)市場の主なポイント

- 2025年の市場規模:8兆9634億米ドル

- 2026年の市場規模:9兆5130億7000万米ドル

- 2034年までの市場規模予測:15兆7411億4000万米ドル

- 年平均成長率:2026年~2034年で6.5%

- 2025年には、欧州がクレジット・デフォルト・スワップ(CDS)市場を支配し、57.24%のシェアを占めた。

- インデックスCDSセグメントは、予測期間中に年平均成長率(CAGR)7.4%で成長すると予測されています。

- 金融機関向けCDSセグメントは、2034年まで年平均成長率(CAGR)8.0%で拡大すると予測されている。

北米

北米市場は2025年に2兆4573億4000万米ドルの市場規模を記録し、年平均成長率(CAGR)は6.3%で成長すると予測されている。

ヨーロッパ

欧州は引き続き主導的な地位を維持し、2025年には5兆1310億4000万米ドルに達すると予測されている。

アジア太平洋地域

アジア太平洋地域の市場規模は2025年には9948億5000万米ドルに達し、地域別市場規模で3番目に大きくなると予測されている。

私たち

2025年の市場規模は2兆1278億6000万米ドルと評価され、世界のCDS収益の約24.0%を占める見込みである。

日本

市場規模は2025年には2,772億6,000万米ドルに達し、世界のCDS収益の約3.0%を占める見込みだ。

続きを読む

クレジット・デフォルト・スワップ(CDS)市場動向

へのシフトの増加中央清算は市場で観察される顕著な傾向です

中央清算は取引報告を改善し、規制当局や機関ユーザー向けに価格と取引高の情報をより構造化することで透明性を高めます。標準化された文書化とライフサイクル管理を通じて取引後の処理を合理化し、業務上の紛争や決済の遅延を削減します。より多くのバイサイド企業がヘッジやポートフォリオ戦略に CDS を採用するにつれ、清算はより効率的でコンプライアンスに準拠した参加ルートを提供します。長期的には、清算の増加により、機関投資家の信頼が高まり、インデックス CDS の流動性が高まり、世界の信用市場全体でのより拡張性の高いリスク移転が促進されると予想されます。

- たとえば、2024 年 9 月、ICE Clear Credit は、1 日で 1 兆 1,000 億米ドルを超える想定 CDS の記録を処理したと発表しました。これは、あらゆる CDS 清算機関が記録した最高の 1 日の CDS 清算額を記録しました。

[バグ9cL86a]

市場ダイナミクス

市場の推進力

信用リスクの不確実性とスプレッドのボラティリティの増大が市場の成長を加速

金利期待、インフレ圧力、経済見通しが急速に変化すると、企業やソブリンの信用スプレッドは急激に値上がりする傾向があり、投資家は突然の時価損失にさらされることになります。このような状況では、CDS は流動性が低く、エグジットにコストがかかる原債を売却せずに金融機関が信用エクスポージャーを削減できるため、推奨されるヘッジツールとなります。また、市場参加者が短期的な信用見解を表明したり、マクロイベント中にポートフォリオを保護したりするために CDS を使用するため、スプレッドのボラティリティが高まると、より戦術的な取引活動が促進されます。これがクレジット・デフォルト・スワップ(CDS)市場の成長を促進している。

- たとえば、2025年5月、ロイターは、政策の不確実性と米国の財政リスクを巡る新たな懸念により、米国政府債務のCDS需要が急増したと報じた。記事は、米国のソブリンCDSスプレッドが2023年の債務上限問題以来の最高水準に拡大したことを指摘し、マクロ的な不確実性の中でのヘッジ需要の高まりを反映して、市場規模と取引量の両方が最近増加していることも強調した。

市場の制約

市場の成長を制限する規制上の負担とコンプライアンスコストの増加

CDS ポジションの取引と保有には以前よりも大幅に強力な資本、担保、報告規律が必要となるため、規制上の負担とコンプライアンスコストの上昇により CDS 市場の成長が制限されています。標準化された CDS 契約の中央清算義務により証拠金の差し入れ要件が増加する一方、非清算取引には流動性が拘束され、参加コストが上昇する可能性がある双方向証拠金規則が適用されます。さらに、詳細な取引報告義務と継続的な規制監視により、ディーラーとバイサイド企業の両方にとって、運用ワークロードとテクノロジー投資のニーズが増大します。特定のデリバティブエクスポージャーに対する資本手数料の上昇により、銀行やディーラーが大規模なCDSポジションを仲介する意欲も減退し、市場の一部で流動性が制限される可能性があります。

これらのコストは小規模な機関にとって特に困難であり、全体的な参加者の多様性が低下し、世界最大手の企業を超えた導入が遅れます。その結果、CDS は依然として重要なヘッジツールである一方で、規制によるコスト圧力が市場の拡大を抑制し、成長を制限する可能性があります。

市場機会

市場成長の機会を提供するためにクレジットデリバティブ取引の電子化と自動化に焦点を移す

より多くの CDS 取引が電子プラットフォームに移行するにつれて、参加者は流動性へのアクセスが容易になり、買値と買値のスプレッドが縮小し、ディーラー全体でより一貫した価格設定が可能になります。自動化されたワークフロー ツールにより、取引確認、圧縮、清算提出、ライフサイクル サービスにおける手動処理も削減され、運用リスクと決済遅延が軽減されます。これは、バイサイド企業にとって特に重要です。合理化された電子執行により、不安定な信用サイクル中のヘッジ戦略の拡張やポートフォリオの管理が容易になるからです。電子化の推進により、監査証跡、取引報告の品質、市場監視の透明性が向上し、規制要件がさらにサポートされます。

- たとえば、2025 年 3 月、ISDA の SwapsInfo は、ヨーロッパの CDS 取引活動を含むデリバティブ取引データベースの拡張を発表し、欧州連合、英国、米国におけるクレジット デリバティブ取引のより包括的なビューを作成しました。この開発は、電子取引データの可視性の向上とより構造化された市場の透明性への幅広い傾向をサポートし、自動化された電子ワークフローの導入を強化します。

セグメンテーション分析

タイプ別

インデックス CDS セグメントの成長を促進するための中央清算と電子取引へのシフトの高まり

タイプに基づいて、市場はシングルネーム CDS、インデックス CDS、バスケットおよび構造化 CDS に分類されます。

インデックス CDS セグメントは、クレジット デフォルト スワップ (CDS) 市場で最大のシェアを占めており、広範な信用エクスポージャをヘッジする最も流動性が高く標準化された方法を提供するため、予測期間中に 7.4% の CAGR で上昇すると予想されています。投資家はインデックス CDS を好みます。これは、多くの単一名義契約と比較して、スプレッドが狭く、執行が容易で、ポートフォリオ レベルの迅速な保護が可能となるからです。

中央清算と電子取引への移行が進むにつれ、透明性が向上し、カウンターパーティやオペレーショナルのリスクが軽減されるため、インデックス CDS の採用がさらに強化されます。さらに、インデックス商品は信用サイクルが不安定な時期に広く使用されており、銀行、資産運用会社、ヘッジファンドからの定期的な需要をサポートしています。これらの要因が総合的に、予測期間中のインデックス CDS のより強い成長の勢いを裏付けています。

エンティティタイプ別

デフォルトリスクをヘッジするための企業向けCDSの利用増加がセグメントの成長を押し上げた

エンティティの種類に基づいて、市場は企業 CDS、ソブリン CDS、金融機関 CDS に分類されます。

2025 年には、企業 CDS が世界市場を支配しました。機関投資家、銀行、資産運用会社は、企業向け CDS を積極的に利用して、デフォルトリスク、格下げリスク、投資適格および高利回りの発行体間のスプレッド拡大をヘッジしています。企業 CDS はまた、知名度の高い企業名の強力な流動性と、保有する債券を再編することなく迅速にヘッジを適用できるという利点からも恩恵を受けています。さらに、企業信用は金利の変動や借り換え条件に非常に敏感であり、不安定な時期にはヘッジ需要が増加します。さまざまな分野にわたる幅広い企業発行体により、対応可能な市場がさらに拡大し、世界各地で企業による CDS の利用が強化されます。

金融機関 CDS セグメントは、予測期間中に 8.0% の CAGR で成長すると予測されています。銀行や金融機関は資本市場と密接に関係しているため、システム全体が不確実な時期には保護の需要が高まります。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

銀行やディーラーにおけるクレジット・デフォルト・スワップ(CDS)の採用の増加がセグメントの成長を促進

エンドユーザーに基づいて、市場は銀行とディーラー、ヘッジファンド、資産運用会社と保険会社に分類されます。

銀行およびディーラー部門は、シングルネーム CDS 契約とインデックス CDS 契約の両方においてマーケットメーカーおよび流動性プロバイダーとして中心的な役割を果たしたため、2025 年の市場シェアを独占しました。これらの機関は、CDS フローの大部分を仲介し、大規模な取引帳簿を管理し、継続的な見積りとリスク ウェアハウジングを通じて価格発見をサポートします。その優位性は、清算インフラへの直接アクセス、高度なリスク管理機能、機関投資家向けにカスタマイズされたヘッジ ソリューションを構築する能力によってさらに強化されます。

ヘッジファンドは、相対価値取引、マクロヘッジ、クレジットスプレッドポジショニング戦略にCDSの利用が増えており、予測期間中に9.4%のCAGRで成長すると予測されています。

クレジット・デフォルト・スワップ(CDS)市場の地域別見通し

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

ヨーロッパ

Europe Credit Default Swap (CDS) Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州は2024年に4兆8,820億5,000万米ドルで圧倒的なシェアを維持し、2025年も5兆1,310億4,000万米ドルで首位を維持した。 EU市場の成長は、大規模な社債とソブリン債ベースによるものであり、投資適格、高利回り、政府のエクスポージャーにわたる信用リスクヘッジに対する持続的な需要を生み出しています。世界的な銀行とディーラーネットワークの強力な存在が、特に欧州の信用に関連して広く使用されているインデックス商品において、活発なCDS取引と流動性をサポートしています。

英国のクレジット・デフォルト・スワップ(CDS)市場

2025年の英国市場の評価額は約3兆3,876億7,000万ドルに達し、世界のクレジット・デフォルト・スワップ(CDS)収益の約38.0%を占める。

ドイツのクレジット・デフォルト・スワップ(CDS)市場

ドイツ市場の評価額は2025年に約4,507億4,000万米ドルに達し、これは世界のクレジット・デフォルト・スワップ(CDS)売上高の約5.0%に相当します。

北米

北米は今後数年間で6.3%の成長率を記録すると予測されており、2025年には評価額が2兆4,573億4,000万米ドルに達すると予測されています。北米市場の成長は、この地域の厚みがあり流動性の高いクレジット市場によって推進されており、機関投資家や銀行は企業や金融セクターのエクスポージャーをヘッジするためにCDSを積極的に利用しています。大手ディーラー銀行やマーケットメーカーの強力な参加により、効率的な価格設定と一貫した流動性がサポートされ、シングルネームCDS契約とインデックスCDS契約の両方の幅広い使用が促進されます。

米国のクレジット・デフォルト・スワップ(CDS)市場

北米の強い貢献と地域内での米国の優位性を踏まえ、米国市場は2025年には評価額約2兆1,278億6,000万米ドルに達し、世界のクレジット・デフォルト・スワップ(CDS)売上高の約24.0%を占めた。

アジア太平洋地域

アジア太平洋地域は、2025 年に評価額 9,948 億 5,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保しました。この地域では、インドと中国の評価額は2025年にそれぞれ1,031億6,000万米ドルと2,204億米ドルに達した。

日本のクレジット・デフォルト・スワップ(CDS)市場

2025年の日本市場の評価額は約2,772億6,000万ドルに達し、世界のクレジット・デフォルト・スワップ(CDS)収益の約3.0%を占める。この成長は、国の成熟した債券市場と、金利やマクロ経済状況の変化の中で信用エクスポージャーを効率的に管理するという機関投資家のニーズの高まりに起因すると考えられます。日本の銀行、保険会社、資産運用会社は大規模な債券ポートフォリオを保有しているため、CDS は債券ポジションを清算することなく、潜在的なスプレッド拡大や発行体固有の信用悪化をヘッジするための柔軟なツールを提供します。

中国のクレジット・デフォルト・スワップ(CDS)市場

中国市場は世界最大の市場の一つになると予測されており、2025年の収益は約2,204億米ドルと推定されており、これは世界のクレジット・デフォルト・スワップ(CDS)売上高の約2%に相当します。

インドのクレジット・デフォルト・スワップ(CDS)市場

2025 年のインド市場の評価額は 1,031 億 6,000 万米ドルに達し、世界のクレジット デフォルト スワップ (CDS) 収益の約 1% を占めます。

南米、中東、アフリカ

南米、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。南米市場は、2025年に評価額1,058億4,000万米ドルに達しました。南米と中東、アフリカの成長は、ソブリン債市場と社債市場が徐々に深化してきたことによるもので、投資家がデフォルトリスクを管理し、ボラティリティを分散するのに役立つツールの必要性が高まっています。中東とアフリカでは、GCC の評価額は 2025 年に 1,249 億 3,000 万米ドルに達しました。

競争環境

主要な業界プレーヤー

市場の進歩を促進するため、主要企業によるインデックスベースおよびクリア型 CDS サービスの拡大

大手 CDS プレーヤーが採用している重要な戦略は、クライアントのスケーラビリティ、流動性アクセス、資本効率を向上させるために、インデックスベースのクリアされた CDS サービスを拡大することです。主要なディーラー銀行とプラットフォームは、カウンターパーティのリスクを軽減し、業務上の摩擦を軽減するために、中央清算への参加、ポートフォリオ圧縮サービス、および標準化された契約構造を優先しています。同時に、電子執行と自動化された取引後のワークフローに投資して、価格設定の高速化、スプレッドの縮小、透明性の向上を実現しています。

- たとえば、2025 年 3 月に、ISDA は SwapsInfo デリバティブ データベースを拡張し、欧州の CDS 取引活動を含めるようにし、欧州連合と英国のインデックスと単一銘柄で取引される想定元本と取引数を追加しました。この発展は、構造化された透明性と標準化された貿易データへの広範な移行を反映しています。

また、多くの企業は、不安定な信用サイクル中のヘッジニーズをサポートするために、リスク分析と顧客アドバイス機能を強化しており、長期的な顧客エンゲージメントを深めるのに役立ちます。

プロファイルされた主要なクレジット・デフォルト・スワップ会社のリスト

- JPモルガン・チェース・アンド・カンパニー(私たち。)

- ゴールドマン・サックス・グループ(私たち。)

- モルガン・スタンレー(私たち。)

- シティグループ(米国)

- バンク・オブ・アメリカ(米国)

- バークレイズ (イギリス)

- ドイツ銀行 (ドイツ)

- BNP パリバ(フランス)

- UBS (スイス)

- HSBC(イギリス)

- Credit Swiss (UBS に統合された従来のポジション) (スイス)

- ソシエテ ジェネラル (フランス)

- 野村 (日本)

- ウェルズ・ファーゴ(米国)

- スタンダードチャータード(英国)

主要な産業の発展

- 2025 年 11 月:FICO は Plaid と提携して、次世代のキャッシュフローUltraFICO スコア。この革新的なソリューションは、米国のトップ金融業者の 90% が使用している FICO スコアの実績ある信頼性と、Plaid のリアルタイム キャッシュ フロー データを組み合わせて、単一の強化された信用スコアを貸し手に提供します。

- 2025 年 10 月:バークレイズは、世界的な金融データおよび市場インフラのプロバイダーであるSIXと新たな複数年戦略契約を締結したと発表した。複数年にわたる提携は、投資銀行業務、リテールバンキング業務、資産管理業務、企業サービスの多岐にわたる分野で役立つことになる。

- 2025 年 9 月:Experian は、消費者金融ソリューションのノンバンクプロバイダーである Oakbrook が個人ローン申請のプロセスで Experian Boost データを使用すると発表しました。このパートナーシップにより、これまで資格がなかった顧客のクレジットへのアクセスが増加します。

- 2025 年 5 月:UBSグループAGとゼネラル・アトランティック社は民間信用機会に重点を置くために提携しました。 UBSとジェネラル・アトランティック・クレジット(GAクレジット)との協力は、投資顧客と借り手のより広範な直接融資やその他のクレジット商品へのアクセスを強化することを目的としています。

- 2024 年 1 月:CMEグループは、強化されたクロスマージン取り決めが開始されたと発表した。これにより、米国財務省証券とCMEグループ金利先物の両方を取引および清算する清算会員の資本効率が向上します。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2025 年から 2032 年までの CAGR は 6.5% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ別、エンティティタイプ別、エンドユーザー別、および地域別 |

|

タイプ別 |

· 単一名の CDS · インデックス CDS · バスケットおよび構造化 CDS |

|

エンティティタイプ別 |

· 企業 CDS · ソブリン CDS · 金融機関CDS |

|

エンドユーザー別 |

· 銀行とディーラー · ヘッジファンド · 資産運用会社および保険会社 |

|

地域別 |

· 北米 (タイプ別、エンティティタイプ別、エンドユーザー別、および国別) o 米国 o カナダ o メキシコ · ヨーロッパ (タイプ別、エンティティタイプ別、エンドユーザー別、および国別) o ドイツ o イギリス o フランス o スペイン o イタリア o ロシア o ベネルクス三国 o 北欧 o ヨーロッパのその他の地域 · アジア太平洋 (タイプ別、エンティティタイプ別、エンドユーザー別、および国別) o 中国 o 日本 o インド o 韓国 o ASEAN o オセアニア o その他のアジア太平洋地域 · 南アメリカ (タイプ別、エンティティタイプ別、エンドユーザー別、および国別) o ブラジル o アルゼンチン o 南アメリカのその他の地域 · 中東とアフリカ (タイプ別、エンティティタイプ別、エンドユーザー別、および国別) o トルコ o イスラエル o GCC o 南アフリカ o 北アフリカ o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 8 兆 9,634 億米ドルで、2034 年までに 15 兆 7,411 億米ドルに達すると予測されています。

2025 年の市場価値は 2 兆 4,573 億 4,000 万米ドルでした。

市場は、2026 年から 2032 年の予測期間中に 6.5% の CAGR を示すと予想されます。

タイプ別では、インデックス CDS セグメントが市場をリードすると予想されます。

信用リスクの不確実性とスプレッドのボラティリティの高まりにより、市場の成長が加速しています。

JPモルガン・チェース・アンド・カンパニー、ゴールドマン・サックス・グループ、モルガン・スタンレー、シティグループが世界市場の主要プレーヤーです。

2025 年にはヨーロッパが市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。